当期純利益とは?計算式や分析方法をわかりやすく解説

#

会計2024.5.29

当期純利益とは?

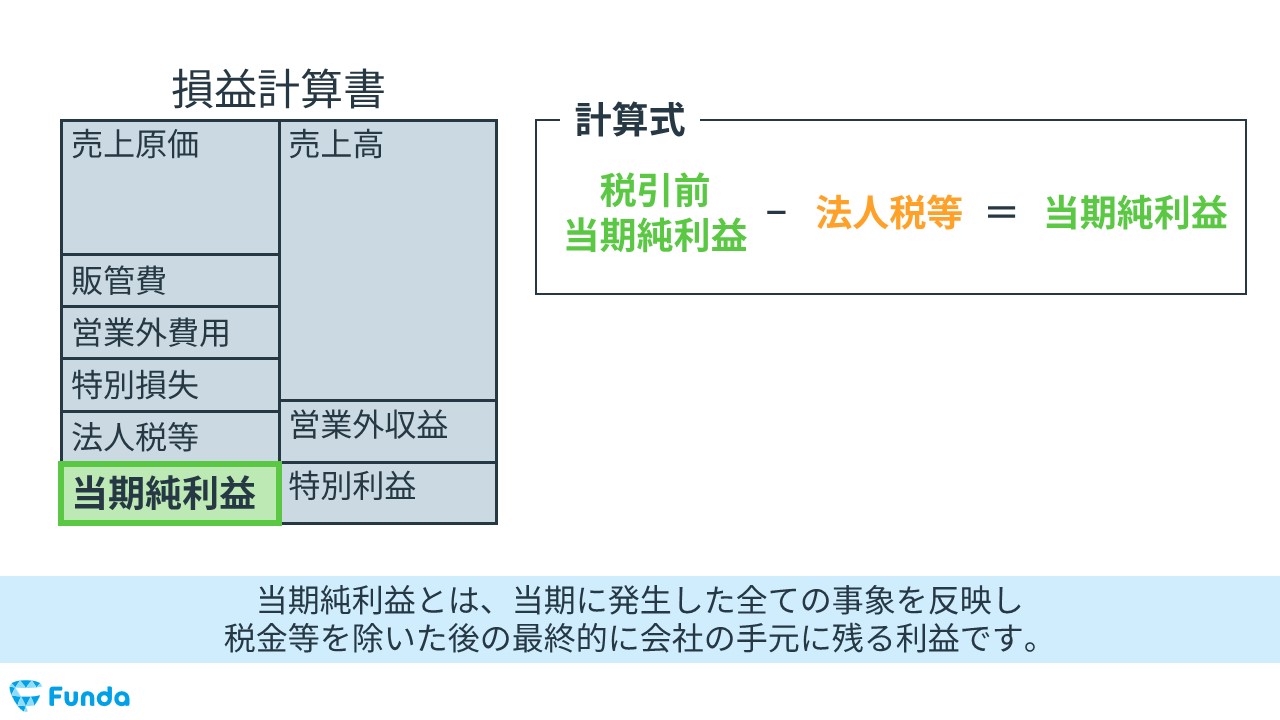

当期純利益(とうきじゅんりえき)とは、当期に発生した全ての事象を反映し、税金等を除いた後の最終的に会社の手元に残る利益です。

具体的には、一会計期間に企業が稼いだ売上から、仕入費用や人件費、税金などの費用を差し引いて計算されます。

当期純利益がマイナスの場合は、「当期純損失」と表記され、赤字の状態を意味します。

当期純利益は、本業の損益だけでなく、本業以外の損益や予期せずに発生した特別損益なども加味されるため、企業の最終的な収益力を表す指標とされています。

この記事では、当期純利益の意味や計算式、分析方法について図解を用いてわかりやすく解説します。ぜひ最後まで読んでいただけますと幸いです。

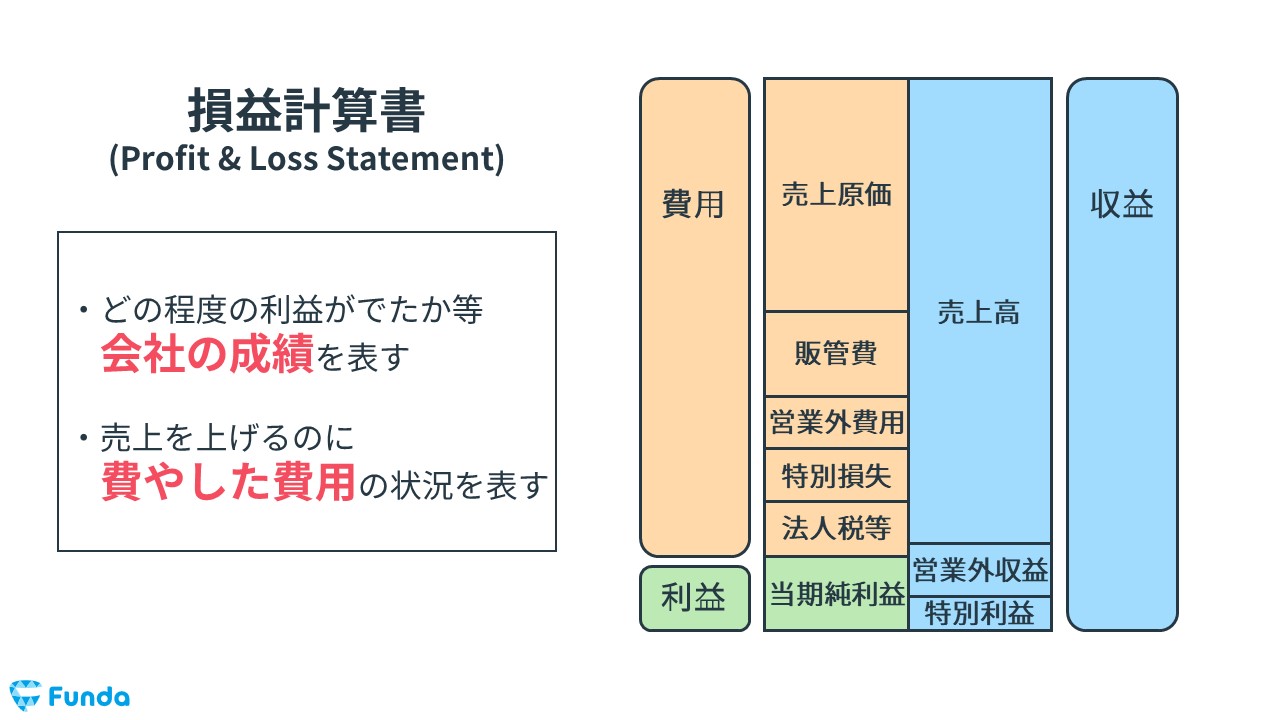

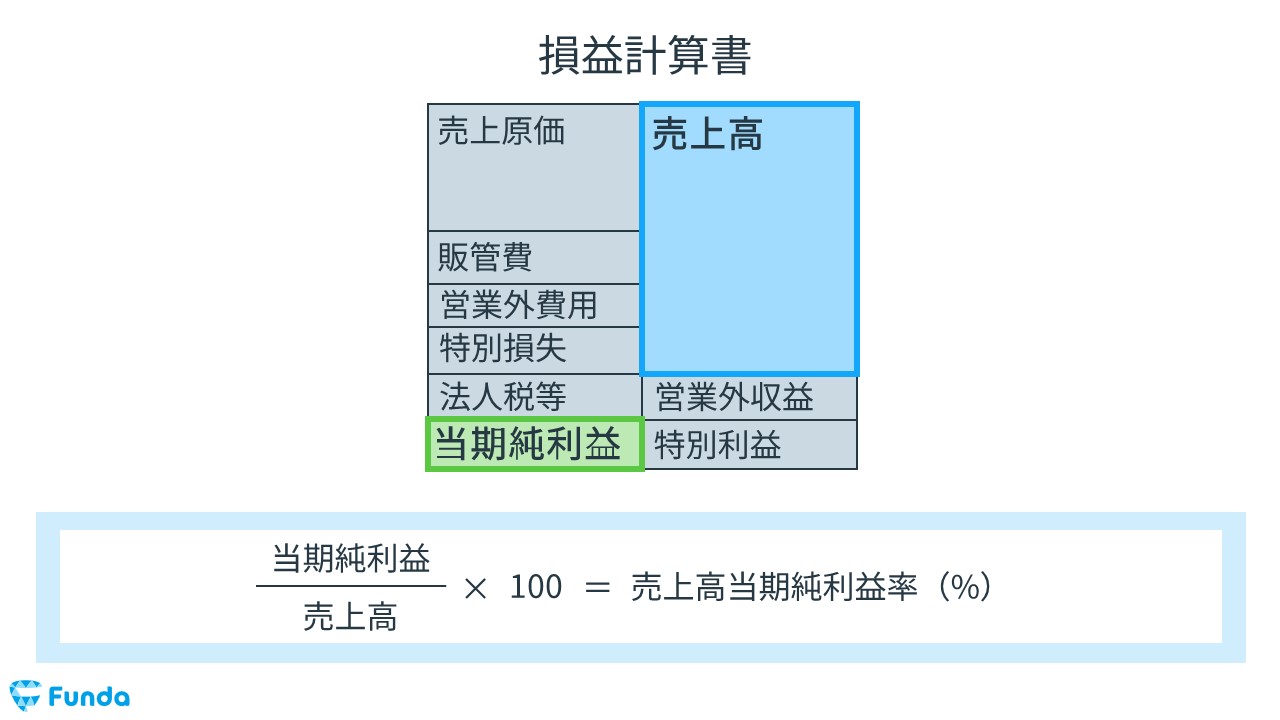

当期純利益の損益計算書上の位置づけ

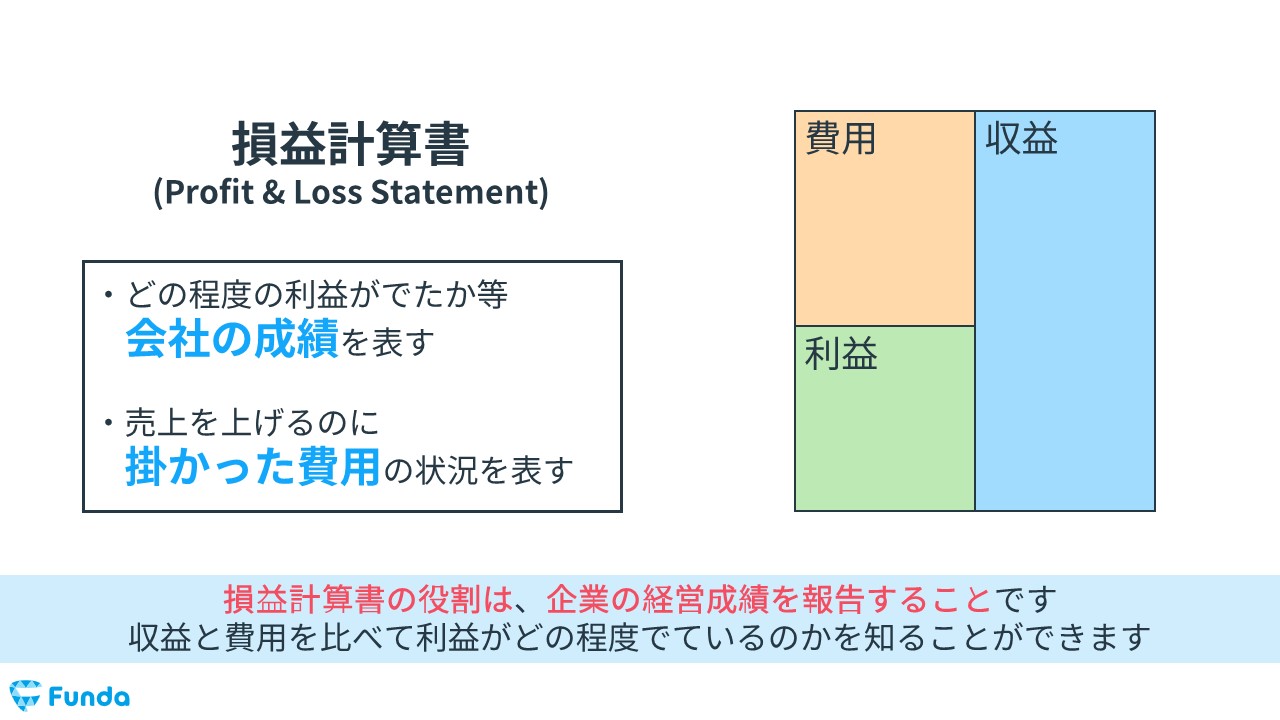

当期純利益は損益計算書の利益の項目に分類されます。

損益計算書とは、企業が一定期間における収益と費用を計算し、その結果から利益や損失を算出する財務諸表のことです。損益計算書を見ることで、企業の経営成績や、経営戦略を知ることができます。

損益計算書について1から学びたい方は、下記の記事がおすすめです。

関連記事

損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/profit-and-loss-statement

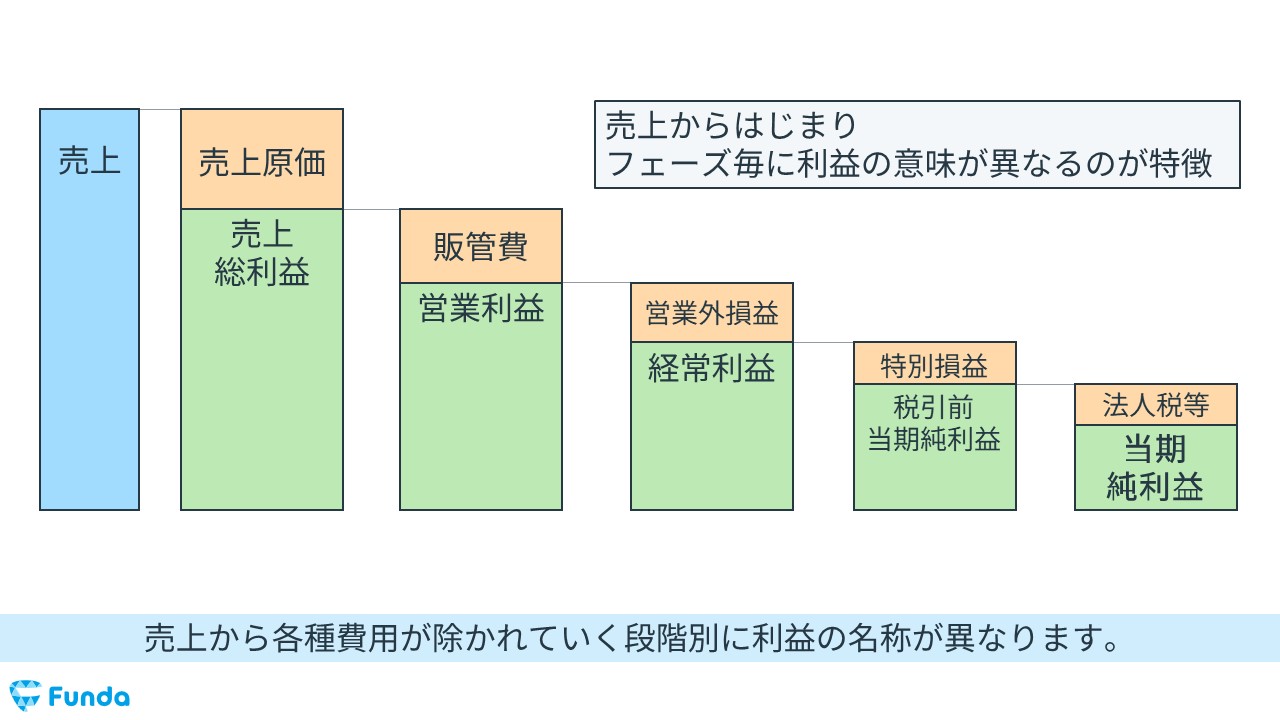

損益計算書には、売上等の収益、売上原価や販管費などの費用、そして当期純利益を含む5つの利益で構成されています。

当期純利益は、売上から各段階の収益と費用を加算・減算することで求めます。

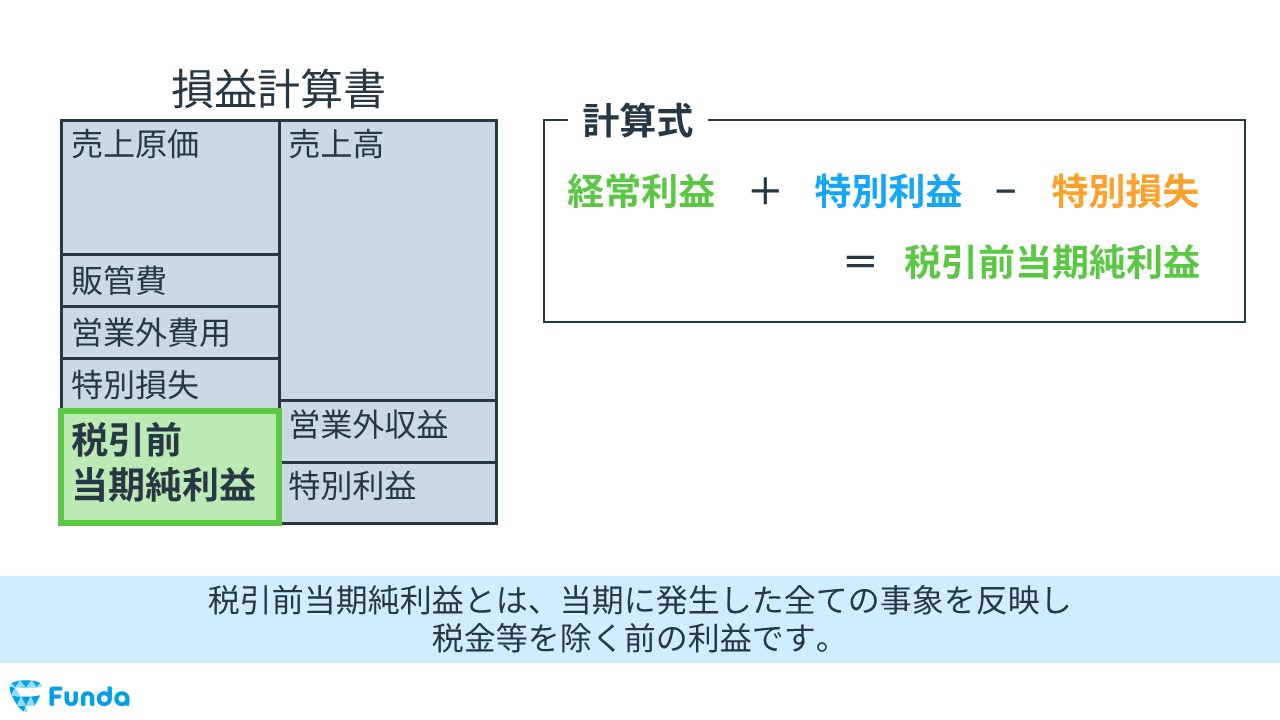

当期純利益の計算式

当期純利益は以下の計算式で算出します。

- 税引前当期純利益-法人税等=当期純利益

税引前当期純利益から法人税等を差し引くことで、企業の一会計期間の最終的な利益を計算することができます。

税引前当期純利益

税引前当期純利益とは、当期に発生した全ての事象を反映した、税金等を除く前の利益です。

- 経常利益+特別利益-特別損失=税引前当期純利益

経常利益に特別利益を加算し、特別損失を減算することで計算します。

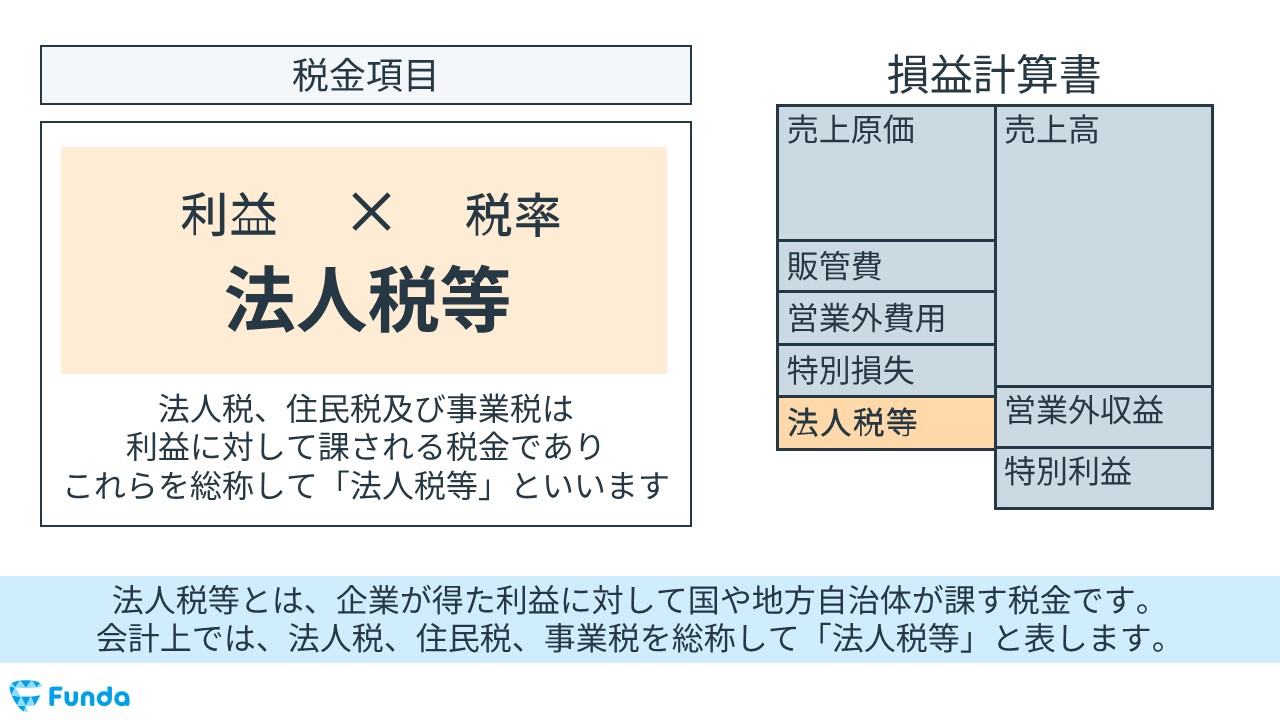

法人税等

法人税等とは、企業が得た利益に対して国や地方自治体が課す税金です。

会計上では、法人税、住民税、事業税を総称して「法人税等」と表します。

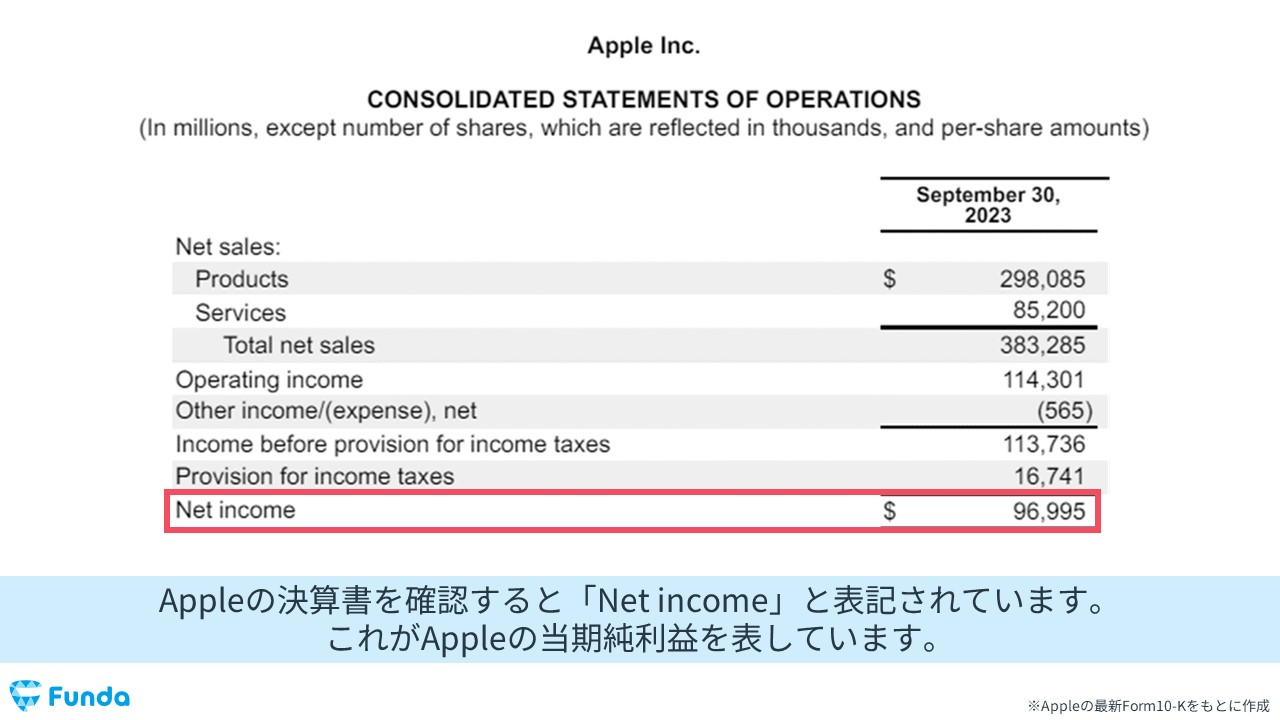

当期純利益の英語表記

当期純利益は、英語で「Net Profit」と表現します。「Net income」や「Net margin」と表記する場合もあります。

また、損益計算書上もっともボトムに表れるため、当期純利益のことを「Bottom line」と呼ぶこともあります。

海外の決算書を見る際に必要な知識ですので、ぜひこの機会に英語表記もあわせて押さえておきましょう。

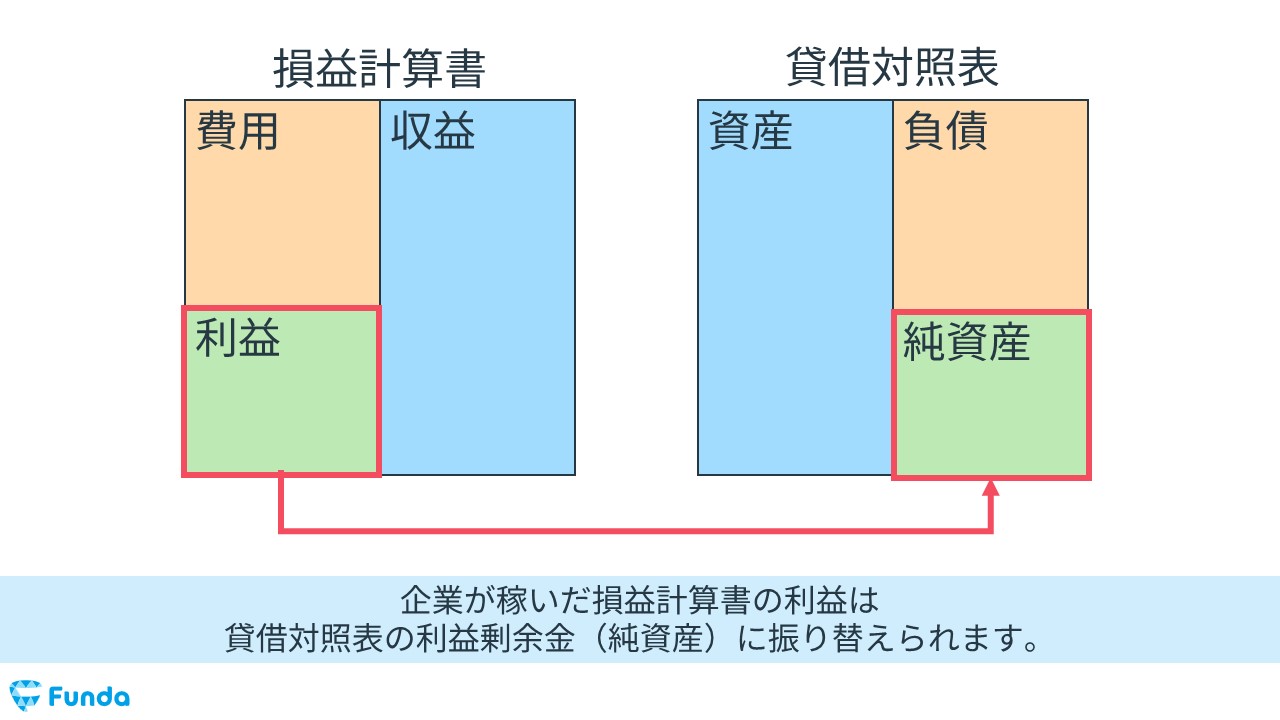

当期純利益と繰越利益剰余金の関係

企業の最終的な利益である当期純利益は、貸借対照表の繰越利益剰余金に積み立てられていきます。

繰越利益剰余金とは、毎期企業が経済活動を行うなかで、積み上がった利益のことを指します。

したがって、企業が利益を出すと繰越利益剰余金が増加し、損失を出すと繰越利益剰余金が減少します。

貸借対照表について基礎からしっかり学びたい方は、下記の記事をご覧ください。

関連記事

貸借対照表とは?読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/balance-sheet

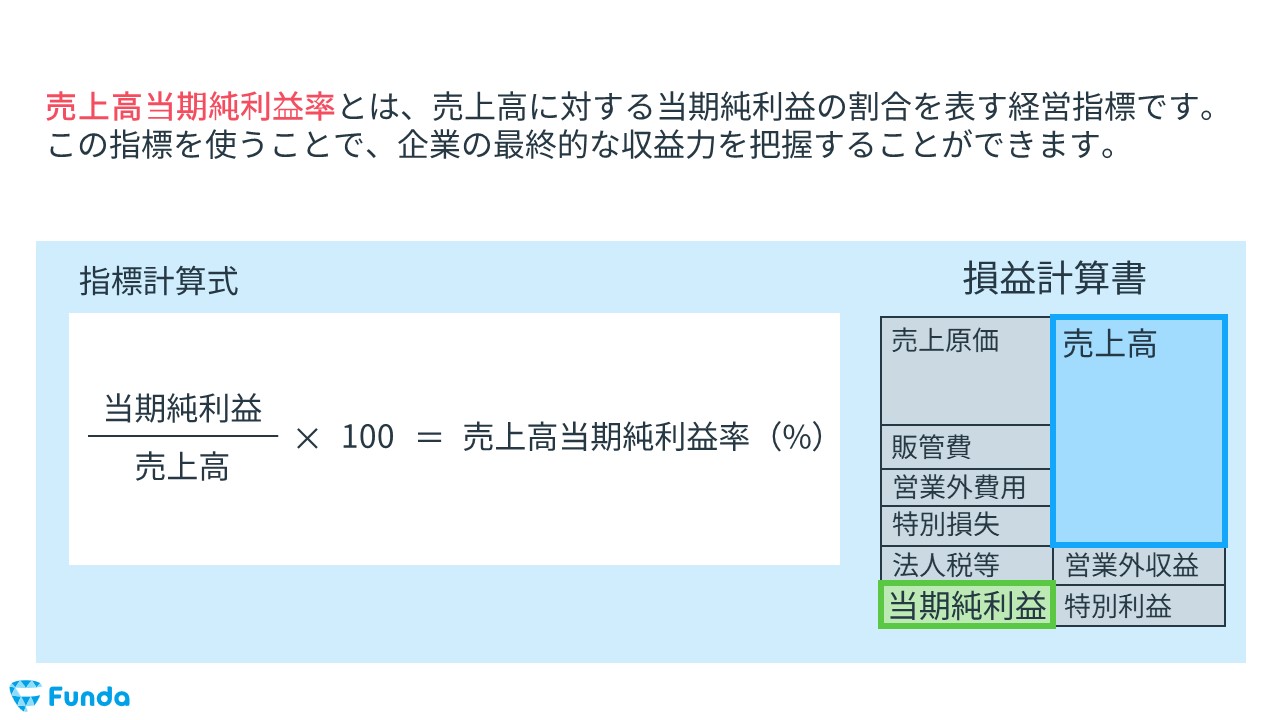

売上高当期純利益率とは?

売上高当期純利益率とは、売上高に対する当期純利益の割合を表す経営指標です。

この指標を使うことで、企業の最終的な収益力を把握することができます。

売上高当期純利益率の計算式

売上高当期純利益率は、以下の計算式で算出します。

- (当期純利益÷売上高)×100=売上高当期純利益率(%)

当期純利益を売上高で割ることで、企業の最終的な収益力を%で表示することができ、企業同士の比較を行うことが可能になります。

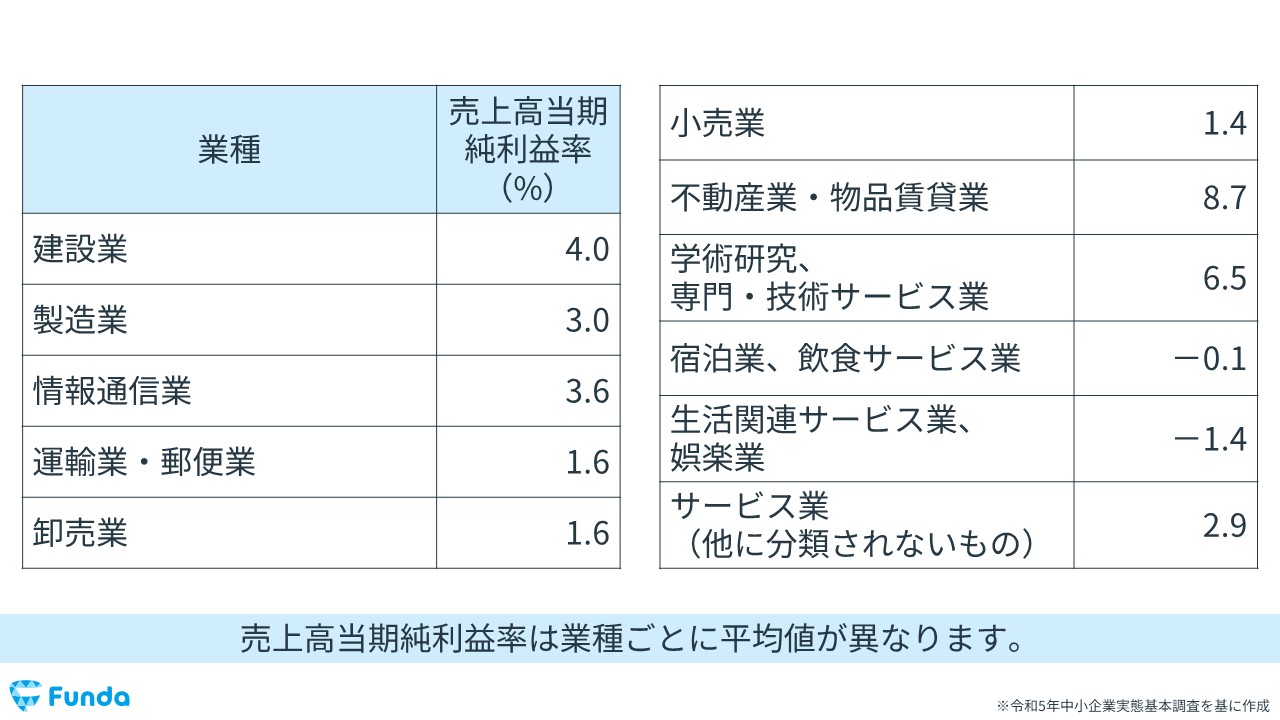

売上高当期純利益率の業種別目安

中小企業庁による「中小企業実態基本調査(令和5年)」のデータによると、業種別の売上高当期純利益率の平均値は以下の通りです。

上の数値はあくまで平均値であり、事業内容やビジネスモデルによって適正値は大きく異なるため、あくまで参考の1つとして覚えておくぐらいが望ましいでしょう。

より重要なことは、売上高当期純利益率の数値だけを見て判断するのではなく、他の指標と併せて分析したり、「なぜこのような数値になっているのか?」などと疑問を持ったりすることです。

- 他の指標と併せて分析する

- 数値に対して疑問を持つ

上記の分析を行い、ビジネスの背景までを理解することで、より深い示唆を得ることができます。

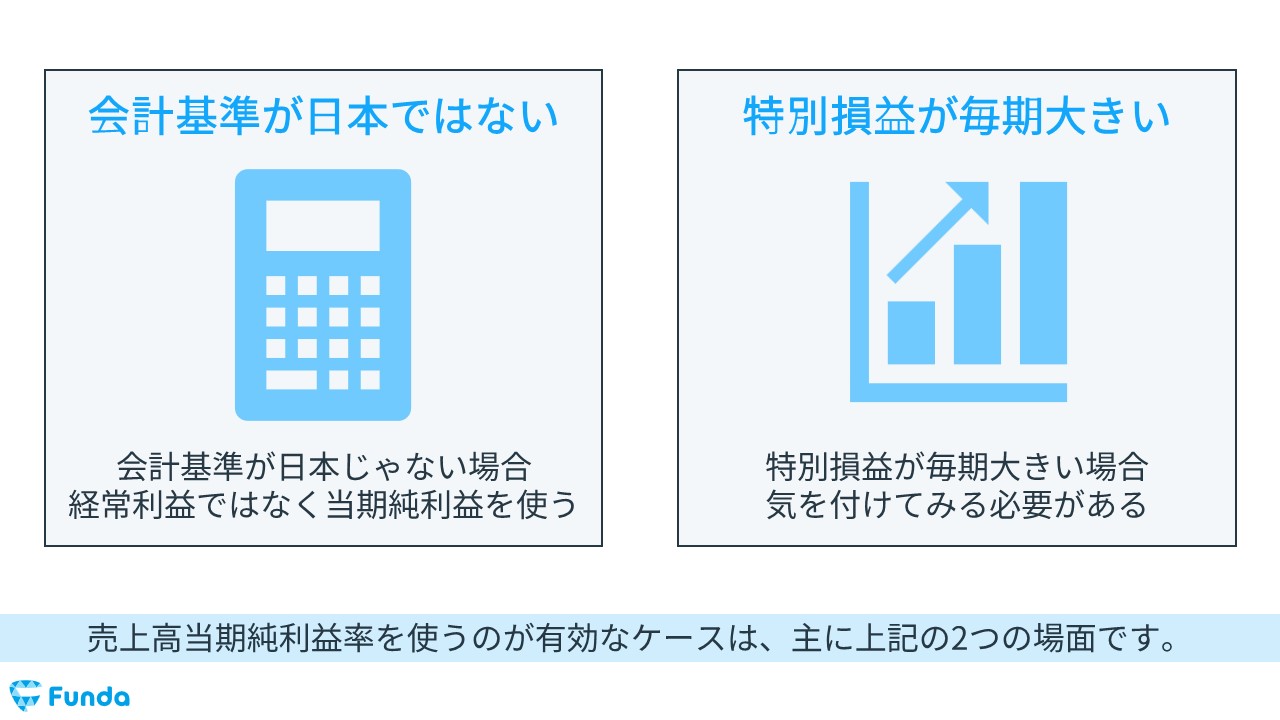

売上高当期純利益率を使うのが有効なケース

売上高当期純利益率を使うのが有効なケースは、主に以下の2つの場面です。

- 日本基準以外の会計基準を採用している企業を分析するとき

- 特別損益の額が大きい企業を分析するとき

それぞれ詳しく解説します。

日本基準以外の会計基準を採用している企業を分析するとき

企業が採用する会計基準によって、利益の考え方に違いがあります。

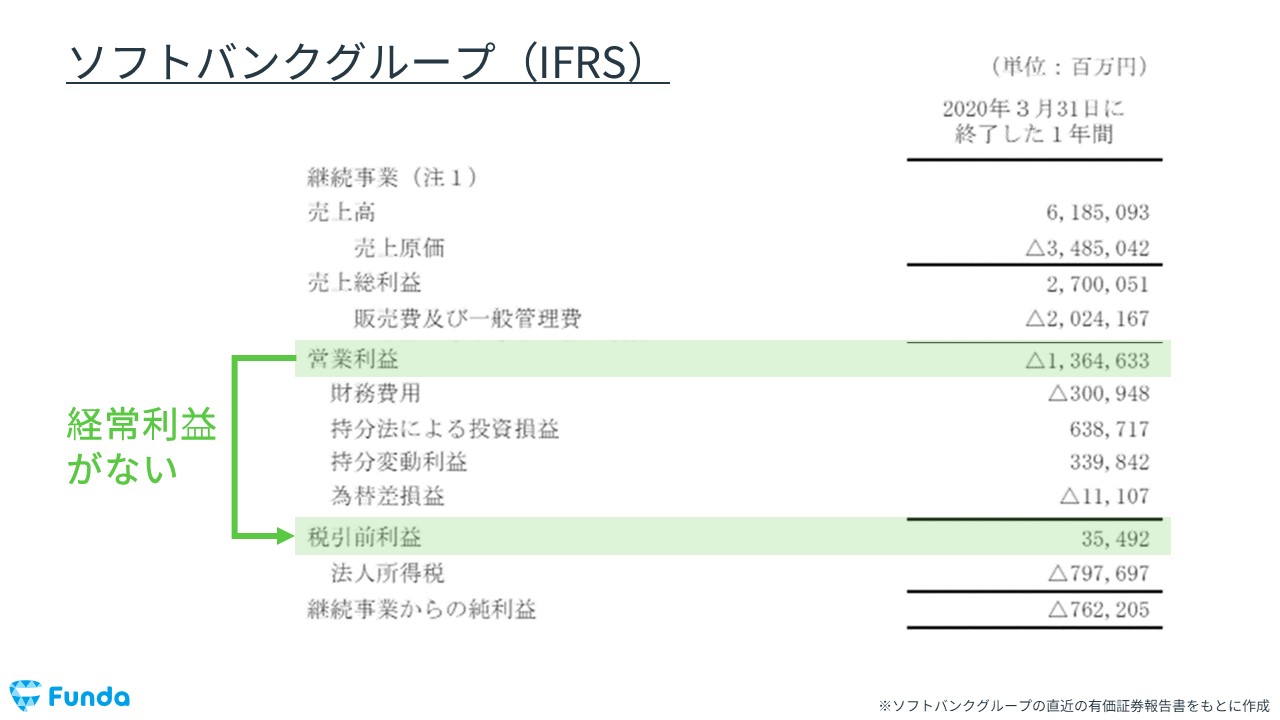

日本の会計基準の場合、先ほど説明した経常利益という考え方がありますが、IFRSや米国の会計基準には経常利益という考え方はありません。

そのため、会計基準が異なる企業の経常的な収益力を比較する際は、売上高当期純利益率を使うのが有効です。

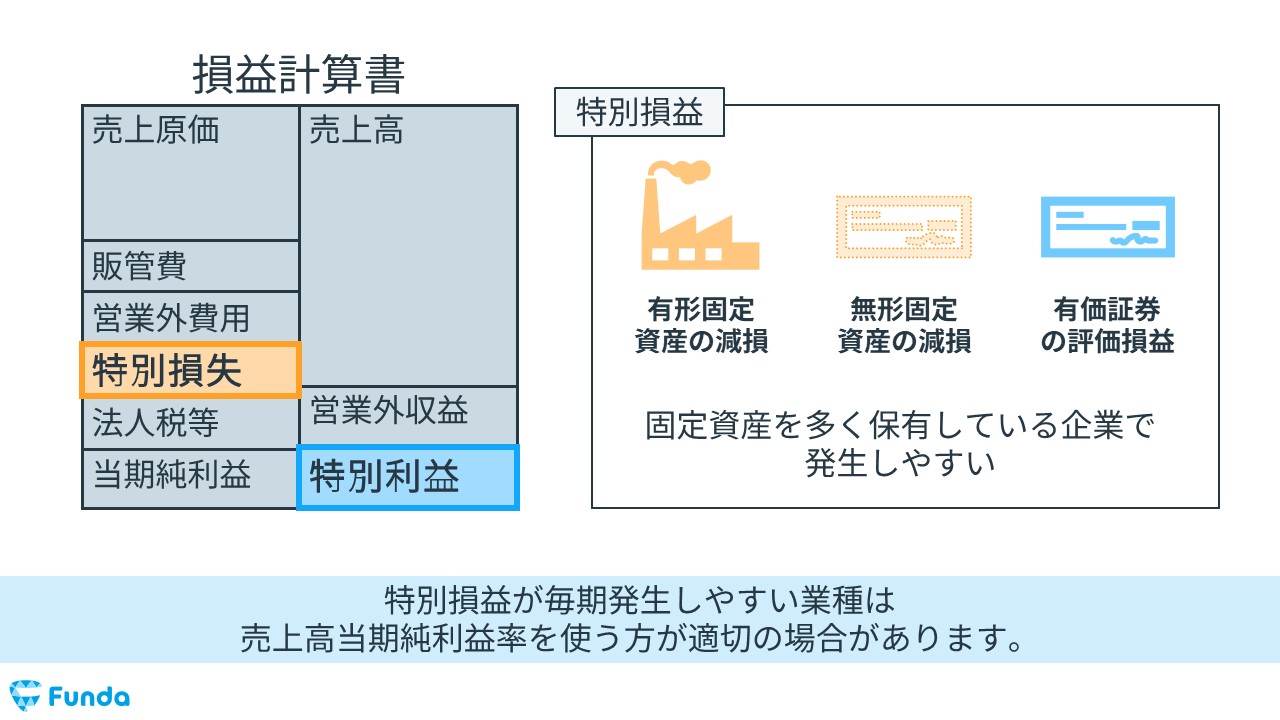

特別損益の額が大きい企業を分析するとき

大きな特別損益が毎期発生しやすい業種では、経常的な収益を測る際には、売上総利益率や営業利益率ではなく売上高当期純利益率を使う方が適切です。

たとえば、固定資産を多く保有している不動産業界やホテル業界などは、以下のような特別損益が発生することが多いです。

- 有形固定資産の減損

- 無形固定資産の減損

- 有価証券の評価損益

これらの業界を見る際は、大きな特別損益が毎期発生しやすいため、売上高当期純利益率を使った分析が有効となります。

当期純利益を見る際のポイント

当期純利益を見る際のポイントは2つあります。

- キャッシュが入ってきてるか確認する

- 特別損益の中身を把握する

順に見ていきましょう。

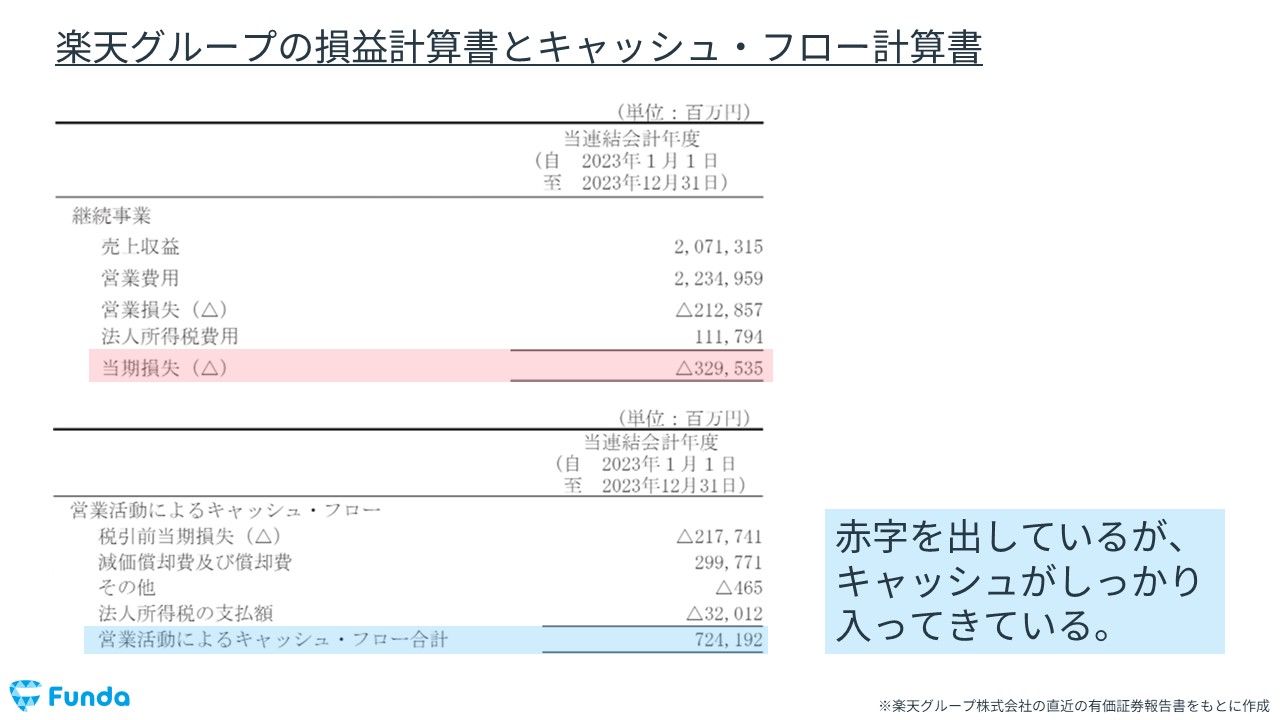

キャッシュが入ってきてるか確認する

損益計算書上の利益は、すべてキャッシュとして企業に入っているわけではありません。当期純利益の額が大きくてもキャッシュとして全然入ってこなければ、事業を回すことが困難になります。

この事象を起こす要因の1つに、売上債権があります。

売上債権は商品を販売した取引先を信用して、支払い期限を先延ばしするものです。しかし、その取引先の経営が悪化して支払いができない状態に陥ると、キャッシュが回収できなくなる可能性があります。

逆に、当期純損失を計上していたとしても、キャッシュが入ってくれば事業は回すことができるため、必ずしも当期純損失=悪いというわけではありません。

したがって、当期純利益とともにキャッシュ・フローの額も確認する必要があります。

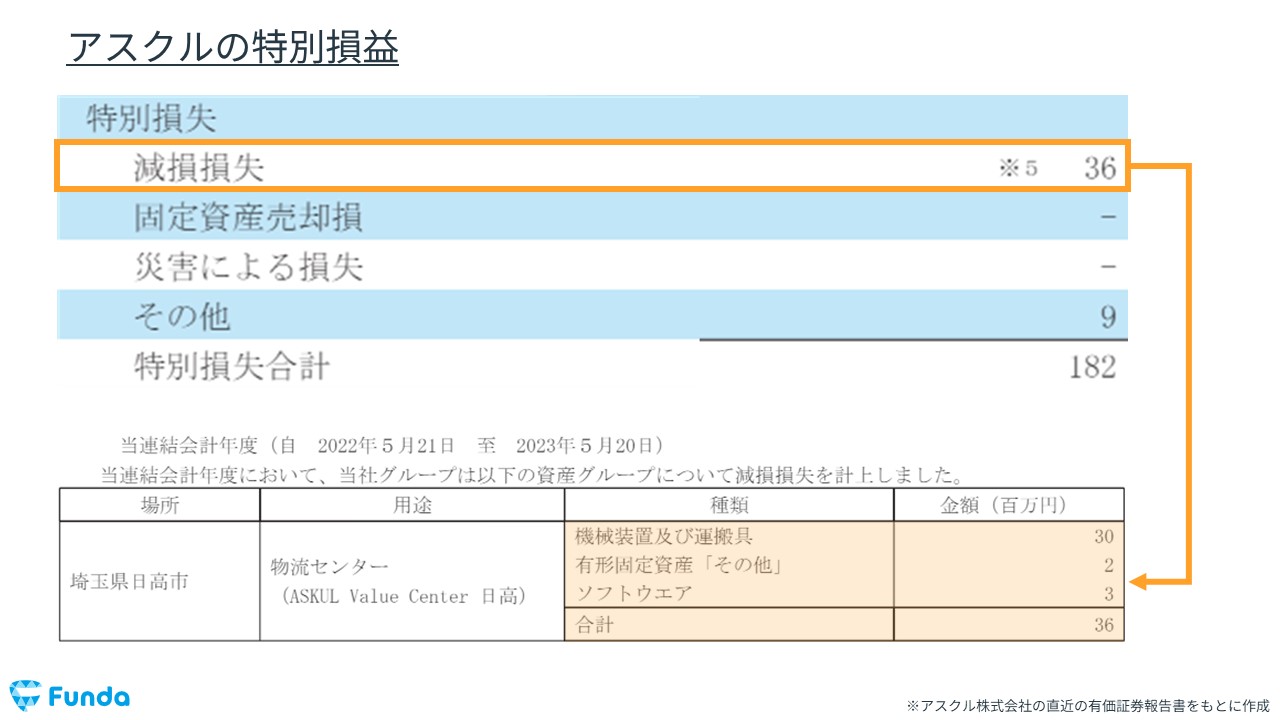

特別損益の中身を把握する

特別損益の中身を見ることで、どんな臨時的な事象が発生したのかを把握することができます。

なぜ特別損益が発生したのか、今後発生する可能性はあるのかまでを深堀りすることで、今後の動向を把握することができます。

当期純利益を用いた分析方法を紹介

企業分析をする際は、当期純利益の数字を見て終わるのではなく、当期純利益を用いた経営指標を使って分析をすることで、企業の財務状況を把握することができます。

この記事では、以下の5つの指標を紹介します。

- ROA(総資産利益率)

- ROE(自己資本利益率)

- EPS(1株あたり純利益)

- PER(株価収益率)

- 配当性向

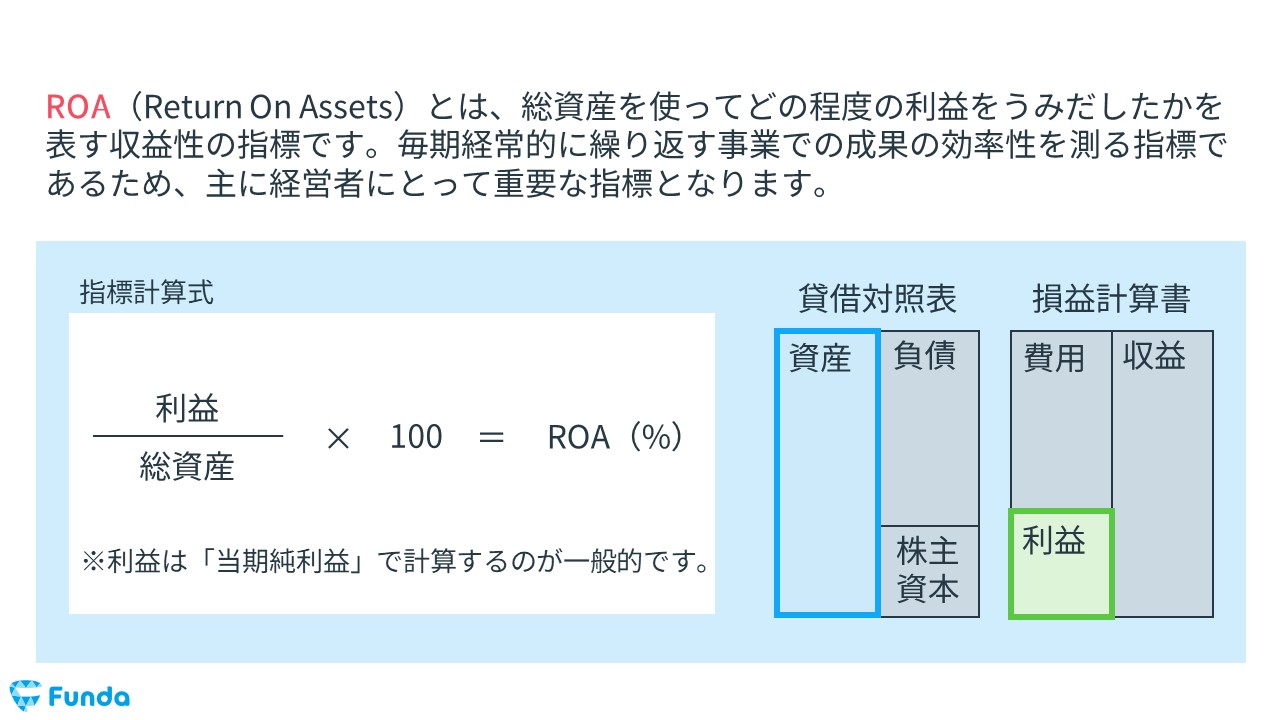

ROA(総資産利益率)

ROAとは「Return On Assets」の略で、会社の総資産を使ってどれだけの利益を上げられたかを示す収益性の指標です。日本語では総資産利益率と呼ばれることもあります。

ROAは、以下の計算式で算出します。

- 当期純利益÷総資産×100=ROA(%)

この数値が高いほど、効率よく利益を生み出していると判断することができます。

ROAについては、下記の記事で詳しく解説しています。

関連記事

ROAとは?計算式や目安、ROEとの違いをわかりやすく解説

navi.funda.jp/article/roa

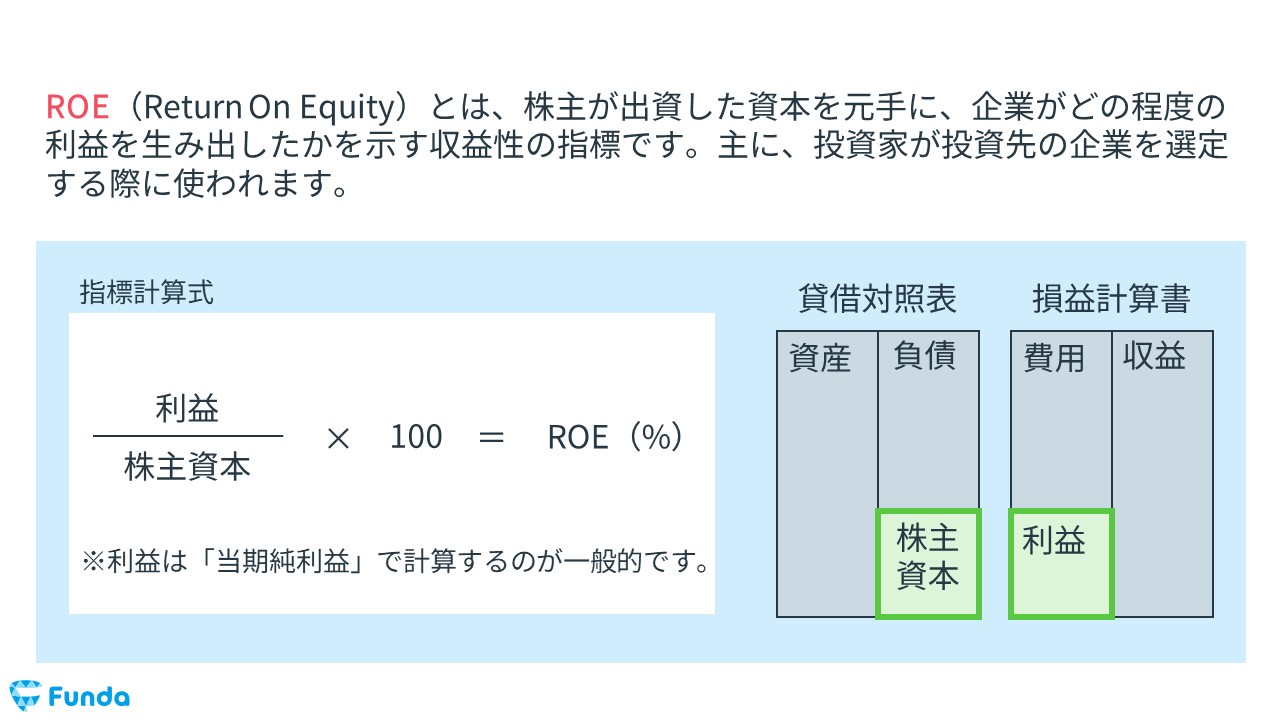

ROE(自己資本比率)

ROEとは、「Return On Equity」の略で、株主が出資したお金を使い、どの程度の利益を生み出したかを示す収益性の指標です。主に、投資家が投資先の企業を選定する際に使われます。

ROEは、以下の計算式で算出します。

- 当期純利益÷株主資本×100=ROE(%)

この数値が高いほど、株主資本を使って効率よく利益を上げていると評価されます。

ROEについては、下記の記事で詳しく解説しています。

関連記事

ROEとは?計算式や目安、ROAとの違いを分かりやすく解説

navi.funda.jp/article/roe

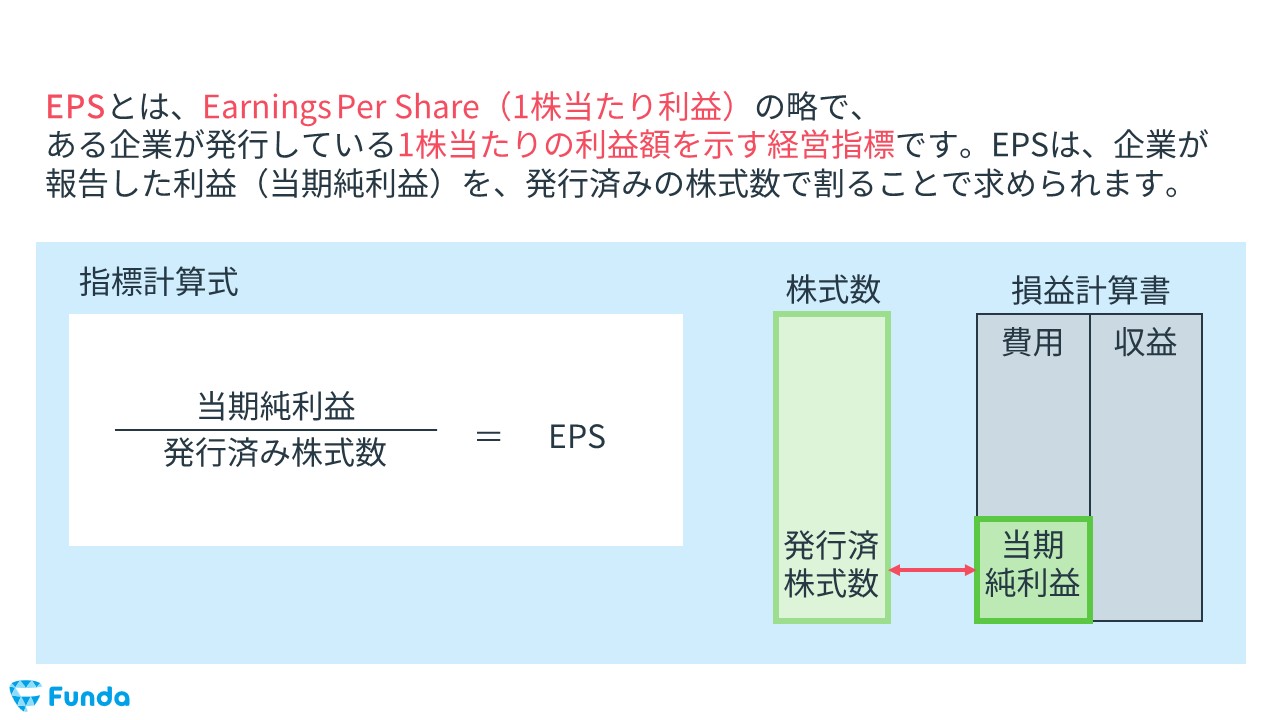

EPS(1株あたり純利益)

EPSとは、Earnings Per Share(1株あたり純利益)の略で、ある企業が発行している1株あたりの当期純利益額を示す経営指標です。

EPSは、企業が生み出した当期純利益を、発行済みの株式数で割ることで求められます。

- 当期純利益÷発行済み株式数=EPS

EPSが高いということは、1株あたりの利益が多いということであり、投資家にとっては魅力的な企業となります。また、企業は利益を増やすことでEPSを高めることができるため、経営者にとっても重要な指標となります。

EPSについては、下記の記事で詳しく解説しています。

関連記事

EPSとは?PERを構成する経営指標をわかりやすく解説

navi.funda.jp/article/eps

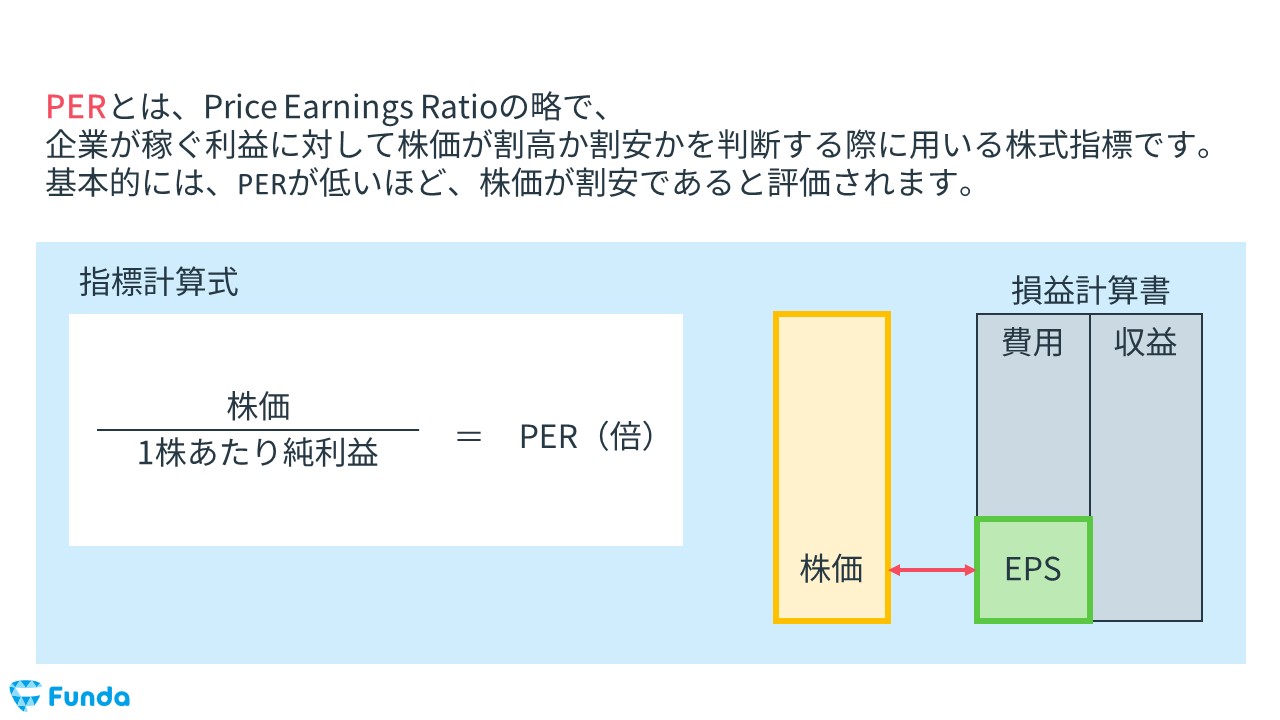

PER(株価収益率)

PERとは、「Price Earnings Ratio」の略で、企業が稼いだ当期純利益に対して株価が割高か割安かを判断する際に用いる株式指標です。

株価収益率と表現されることもありますが、意味は同義です。

PERは、下記の計算式で算出します。

- 株価÷EPS(1株あたり純利益)=PER(倍)

基本的には、PERが低いほど、株価が割安であると評価されます。

株価の割安割高を判断することができる指標であるため、投資家にとって非常に重要な指標となります。

PERについては、下記の記事で詳しく解説しています。

関連記事

PERとは?意味や計算式、目安、PBRとの違いをわかりやすく解説

navi.funda.jp/article/per

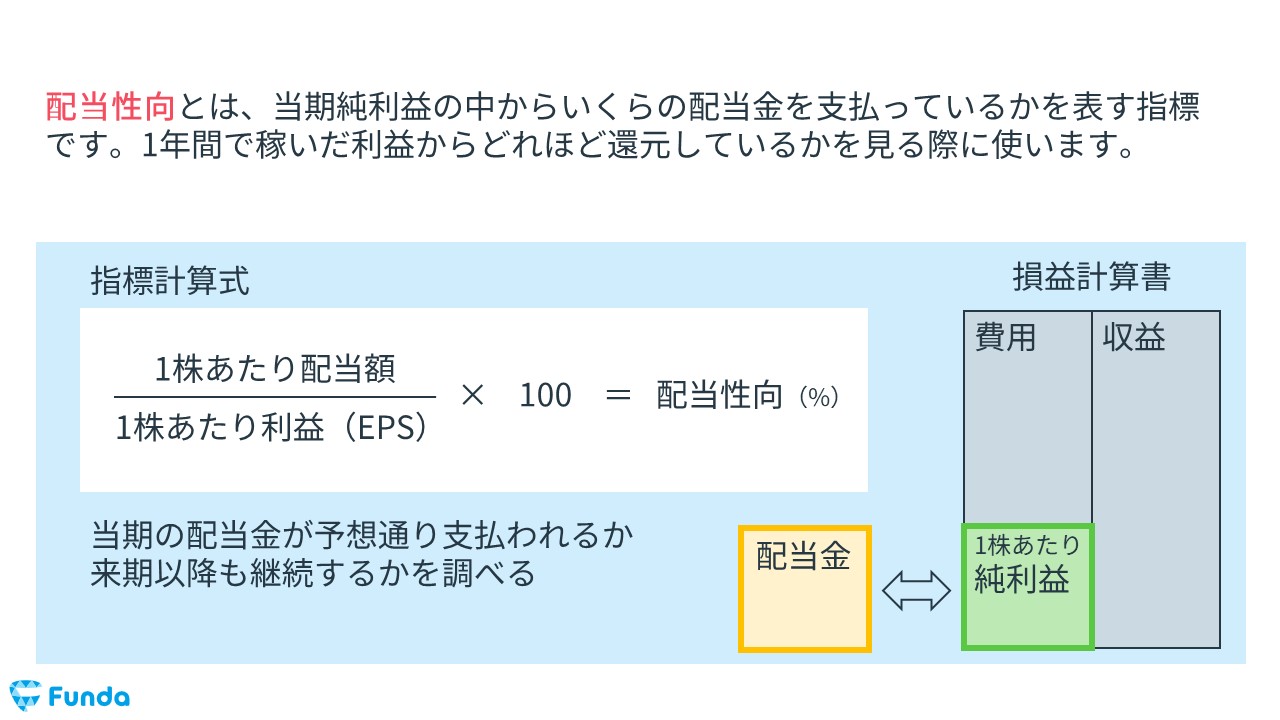

配当性向

配当性向(はいとうせいこう)とは、当期純利益の中からいくらの配当金を支払っているかを表す指標です。1年間で稼いだ利益からどれほど還元しているかを見る際に使います。

配当性向は、以下の計算式で算出します。

- 1株あたり配当額÷EPS×100=配当性向(%)

一般的に、この指標の数値が高いほど株主に多くの利益を還元していると判断し、逆にこの指標の数値が低いほどあまり利益を株主に還元していないと判断します。

配当性向については、下記の記事で詳しく解説しています。

関連記事

配当性向とは?計算方法や目安についてわかりやすく解説

navi.funda.jp/article/payout-ratio

当期純利益の調べ方とは?

最後に、実際の指標の調べ方を紹介します。

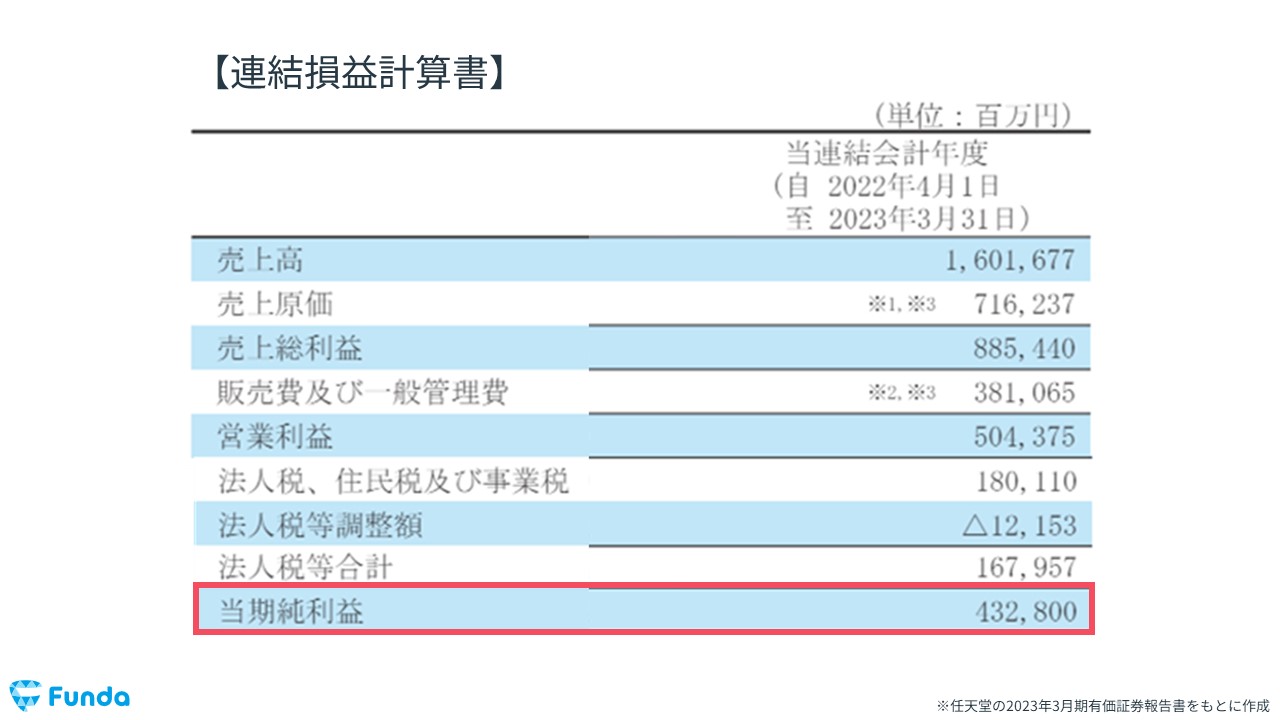

今回は、有価証券報告書を使って当期純利益の数値を取りに行きます。

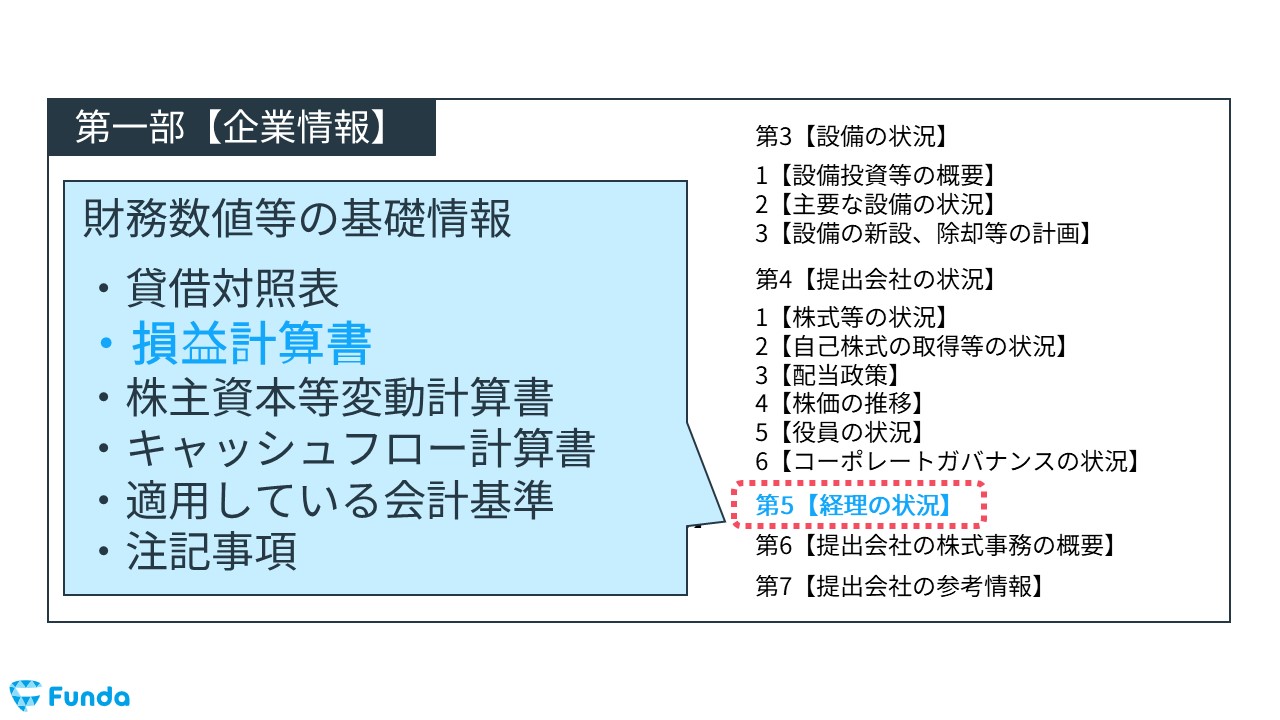

有価証券報告書から経理の状況を開く

まずは、有価証券報告書の第一部【企業情報】の中の、第5【経理の状況】を開きます。

損益計算書から当期純利益の数値を取得する

その中にある損益計算書に各種利益が記載されているため、当期純利益の数値を取得します。

当期純利益のまとめ

以上、当期純利益の解説でした。

最後まで読んでいただきありがとうございます。

当期純利益は、当期に発生した全ての事象を反映し、税金等を除いた後の最終的に会社の手元に残る利益です。企業分析の際は、当期純利益の数値を見て終わるのではなく、他の指標と併せて分析したり、疑問を持ったりすることで、より深い分析を行うことができます。

ぜひ参考にして頂けると幸いです。

企業分析を1からしっかり学びたい方は、企業の経営成績の読み方がわかる下記の記事がおすすめです。

関連記事

損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/profit-and-loss-statement

また、簿記の学習に興味がある方は、下記の記事もおすすめです。

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます。早速、下記の画像をクリックして学習を始めよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする