損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

#

会計2024.4.29

損益計算書とは?

損益計算書(そんえきけいさんしょ)とは、企業が一定期間における収益と費用を計算し、その結果から利益や損失を算出する財務諸表のことです。

損益計算書を見ることで、企業の経営成績や、経営戦略を知ることができます。

.JPG)

.JPG)

初心者の方からすると、これだけでは、さすがに全く意味がわからないと思います。

そこで、この記事では、損益計算書の意味や読み方を、初心者の方でも理解できるレベルまで嚙み砕いて解説します。

読み方を知らない方や、苦手意識を持たれていた方も、ぜひ最後まで読んでみてください。

.JPG)

損益計算書は決算書の1つ

.JPG)

決算書とは、一言でいうと企業の成績表です。

企業は、社内外の企業関係者に対して、経営成績や財政状態を報告します。

代表的な決算書として下記の3つが存在します。

- 損益計算書(P/L)

- 貸借対照表(B/S)

- キャッシュ・フロー計算書(C/S)

この記事では、損益計算書についてを解説します。

.JPG)

損益計算書は企業の経営成績を報告する

.JPG)

損益計算書(P/L)の役割は、「企業の経営成績を報告する」ことです。

損益計算書から読み取れる情報として、下記のものが挙げられます。

- 売上の規模

- 儲けの状況

- 企業の経営戦略

収益と費用を比べることで、どの程度の利益が出たかを報告します。また、「売上や利益を上げるためにどのような費用をかけたのか」を知ることで、「企業の戦略」を読み取ることもできます。

.JPG)

損益計算書の英語表記

損益計算書は、英語で「Profit and Loss Statement(P&L Statement)」と呼ばれます。ビジネスの現場では「PL(ぴーえる)」と略して呼ばれることも多いです。

従って、「損益計算書」と漢字で覚えることに抵抗がある場合には「PL」と覚えてしまっても問題ありません。

損益計算書の実物は難しい

損益計算書には売上や利益といった、一見簡単に読めそうな要素が含まれています。

ところが、実際の企業の損益計算書を開くと、初学者には難解な用語や大きな数字が登場するため、抵抗を感じることがあるでしょう。

.JPG)

そこで、この記事では損益計算書を理解しやすくするために、図解を用いた解説を行います。まずは図解を通じて損益計算書のイメージを把握し、その後実物の損益計算書に挑戦してみてください。

.JPG)

上記の図解を、さらに簡略化すると下記のようになります。

やっていることは、収益と費用を比べて、利益が出ているかどうかを表しているだけです。もし読んでいる途中で、意味が分からなくなってしまった場合、こちらの図を思い出してみてください。

.JPG)

.JPG)

.JPG)

企業のビジネスの特徴は、損益計算書にそのまま反映されます。

早速ですが、コンビニを運営するローソンの損益計算書がどのような形になるかわかりますか?

安心してください。

この記事を読み終わるころには、損益計算書の形から、企業のビジネスが読み取れるようになっているはずです。

ぜひ、最後まで一緒にお付き合いください。

損益計算書の構成は?

損益計算書は、企業がある期間(例えば1年間)にどれだけお金を稼いだか(収益)、どれだけお金を使ったか(費用)を計算し、最終的に利益がいくらになるかを示す報告書です。従って、収益、費用、利益の3つの構造で成り立ちます。

ここからは、それぞれの意味についてを順を追って解説します。

.JPG)

.JPG)

収益

収益とは、会社の利益を増加させる要因のことで、代表的な収益の科目は「売上」です。基本的に企業は商品を販売し、対価としてお金をもらうことから、収益の中に売上が入ってきます。

その他にも、お金を貸した見返りである受取利息等も収益に分類されます。

.JPG)

費用

費用とは、会社の利益を減少させる要因のことを意味します。

イメージが掴みにくい方は「収益を生み出すために発生したコスト」と考えてください。たとえば、より多くの売上を生み出すために広告宣伝という施策を打ち出す場合は、広告の出稿に使用したお金は「費用」となりますね。

.JPG)

利益

利益とは、収益から費用を除いた残りの部分を意味します。損益計算書に記載される利益は、「当期の儲け」を意味します。

.JPG)

損益計算書の内訳は?

ここからは、損益計算書を構成する収益と費用の内訳についてを解説します。

.JPG)

.JPG)

売上高と売上原価

まず、「売上高」と「売上原価」です。売上高は商品を販売した対価のことで、売上原価は、販売した商品の原価を表しています。たとえば、リンゴを仕入れて売る会社があったら、リンゴを1個売ったら、その販売代金が売上高になるのに対して、販売したリンゴを仕入れるために要した金額が売上原価になります。これが、売上高と売上原価の関係です。したがって、基本的にこの売上高と売上原価は、通常1:1で対応するような関係のものが多いです。

.JPG)

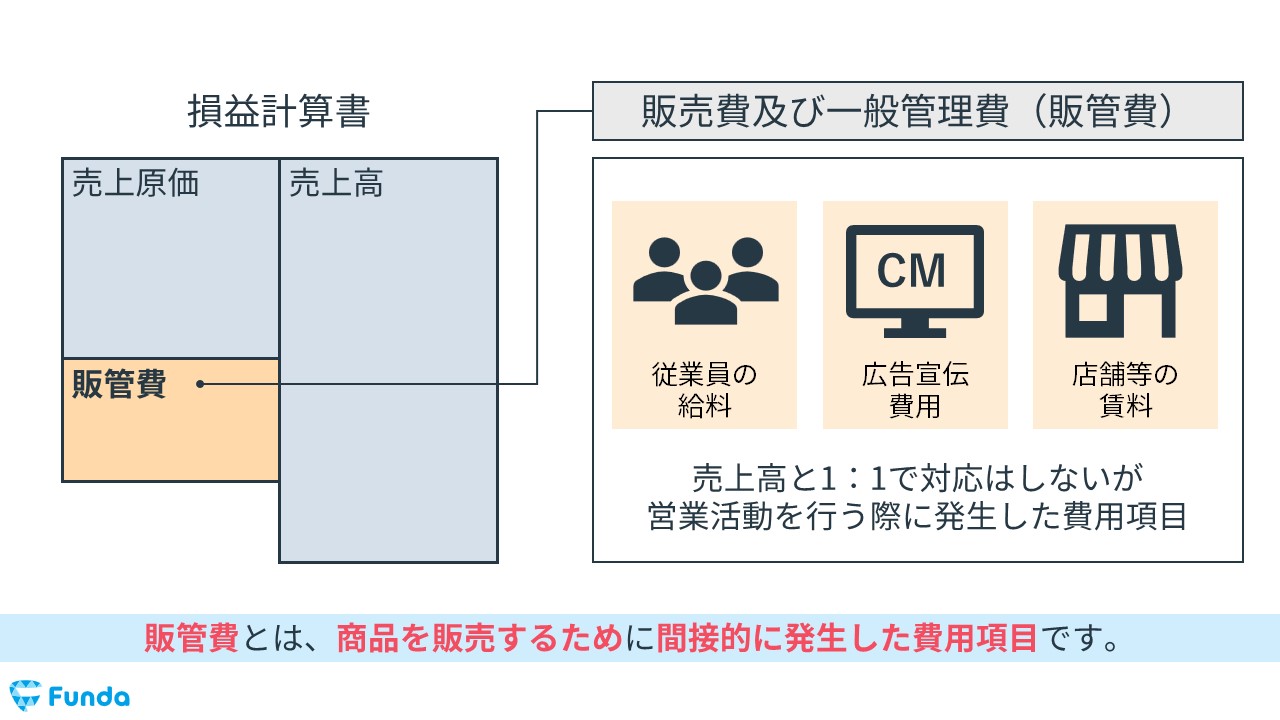

販売費及び一般管理費(販管費)

次は販売費及び一般管理費(以下、販管費)という科目の説明です。これは商品を販売するために間接的に発生した費用を意味する項目です。

たとえば、リンゴを売る会社があったとして、リンゴを仕入れただけでは商品を売ることができませんよね。リンゴを販売するためには、広告宣伝をしたり、商品を販売するための店舗を借りたり、店舗で販売するスタッフを採用したりする必要があります。この商品を販売するために発生する費用が販管費に分類されます。

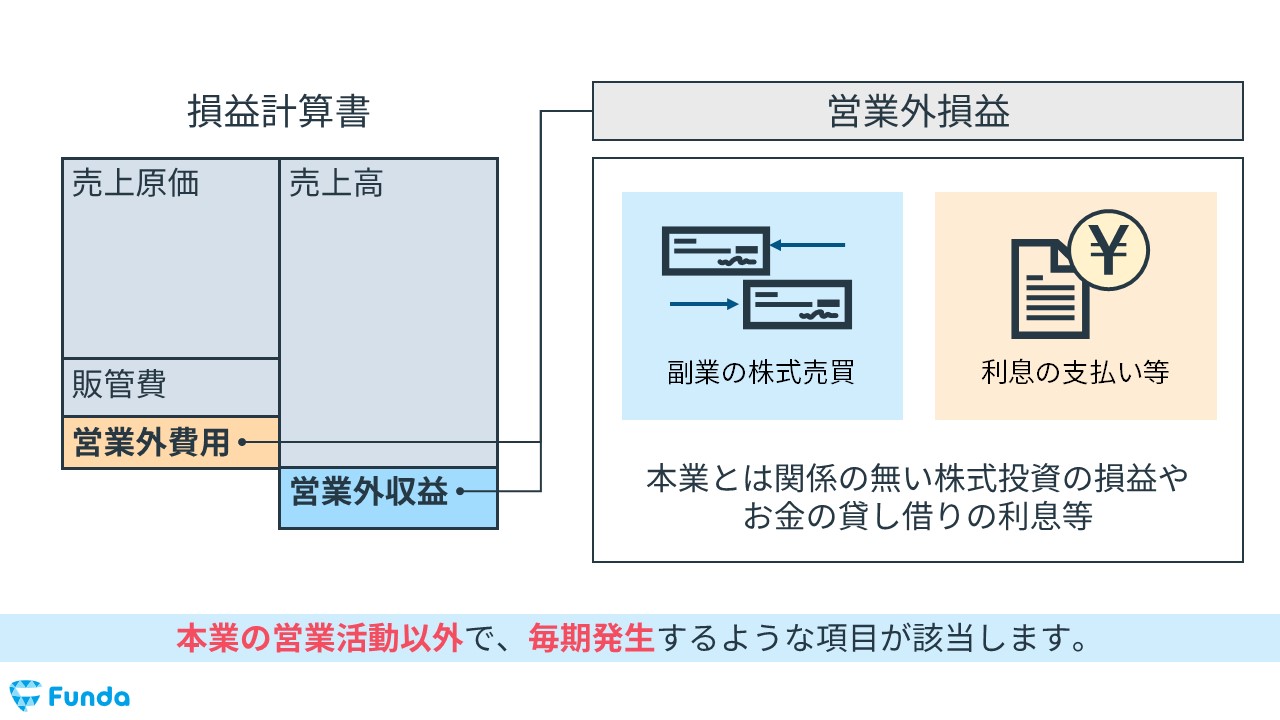

営業外損益項目

次は営業外損益項目です。本業の営業活動以外で毎期継続的に発生するような項目が該当します。たとえば副業の株式投資で得られる収益や費用です。

本業でリンゴを売る会社が副業の株式投資で大儲けした場合、この株式投資に関する収益は本業の売上ではないため、営業外収益の項目に分類されます。

このように、本業とそれ以外に分けることで、企業関係者にとって最も関心の高い本業の経営成績を正確に報告することが可能となっています。

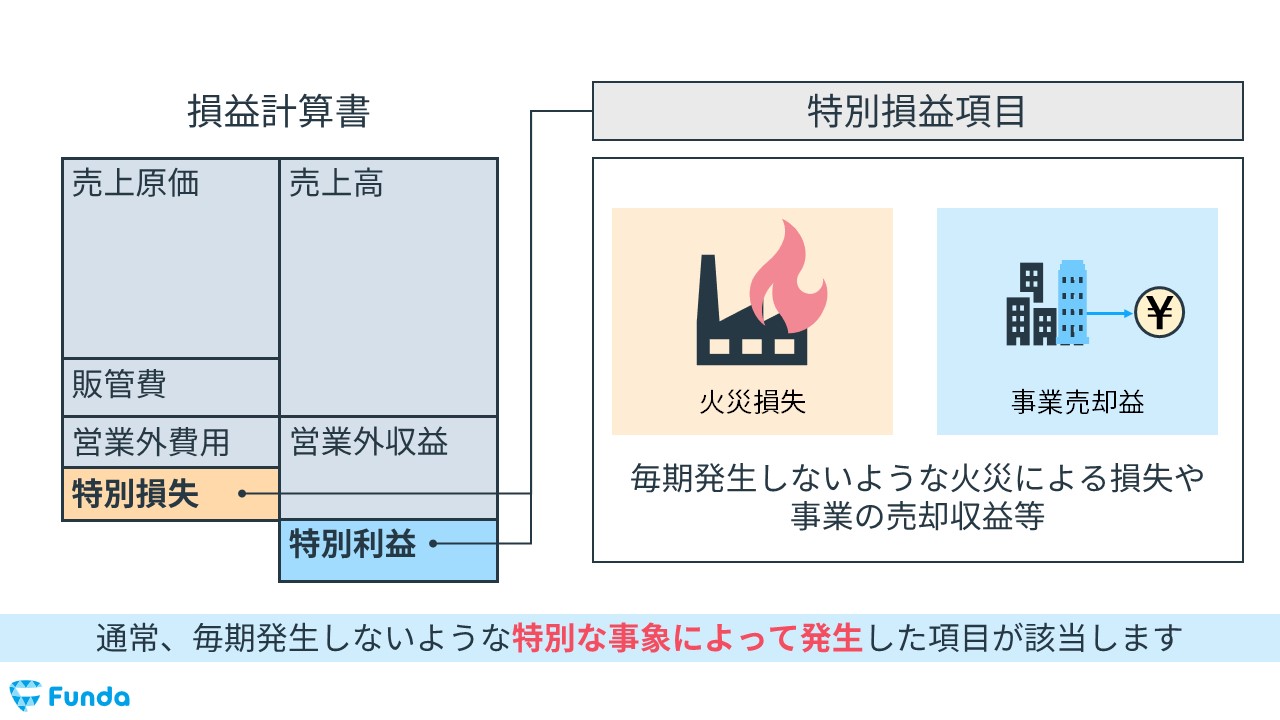

特別損益項目

次は特別損益項目です。頻繁には発生しない特別な事象によって発生した科目で特別損益項目に分類されます。たとえば、とある企業の工場で火事が発生したとします。火事は毎期発生するわけではなく特別かつ臨時の事象です。したがって、火事に関連する損失は、特別損失項目に分類されます。その他、事業売却等に関する損益も通常は特別損益項目に分類されます。

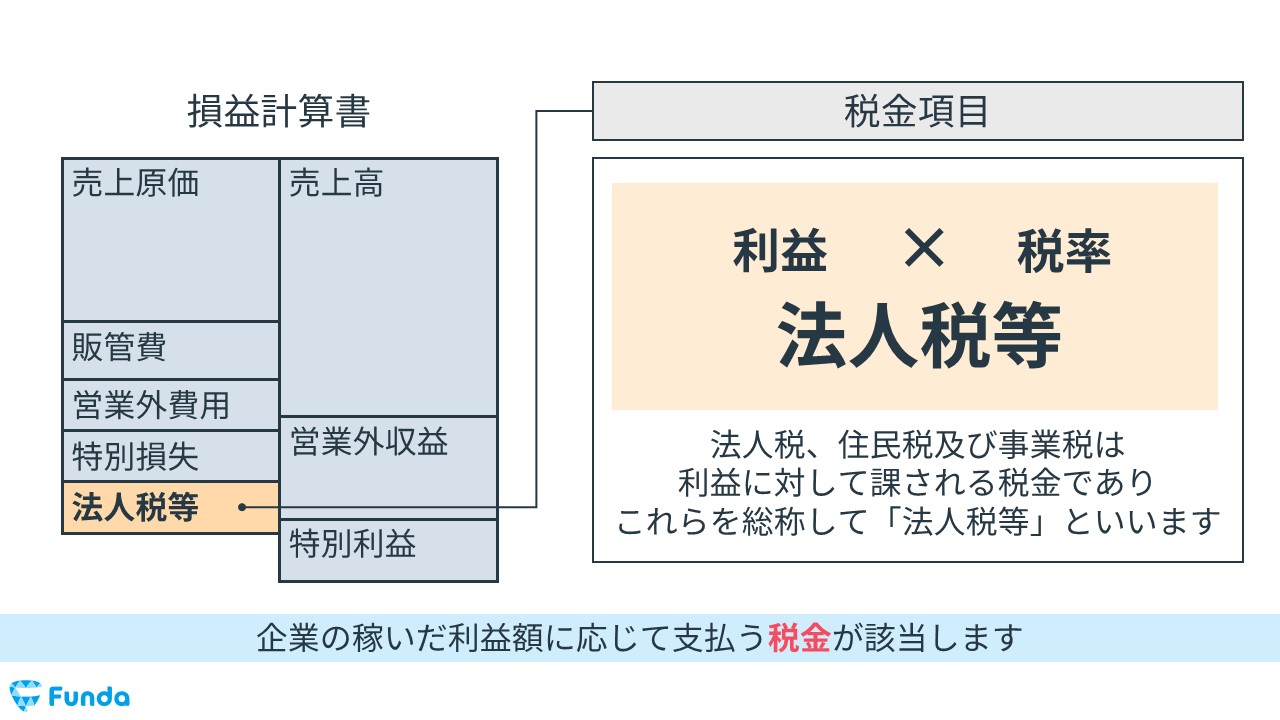

税金項目

最後に企業の稼いだ利益に応じて課された税金等が除かれて、企業の手元に利益が残るという構成です。

構成要素のまとめ

以上、損益計算書の構成要素でした。

いきなりすべてを覚えるのは難しいかと思います。そこで、上記の説明を1枚の図解でまとめました。ぜひ、下記の内容を保存して、損益計算書に慣れていきましょう。

損益計算書の会計クイズ

さて、ここまでの損益計算書の解説を踏まえて、改めて冒頭のクイズを確認してみましょう。

最初とは見える景色もかなり変わったのではないでしょうか?

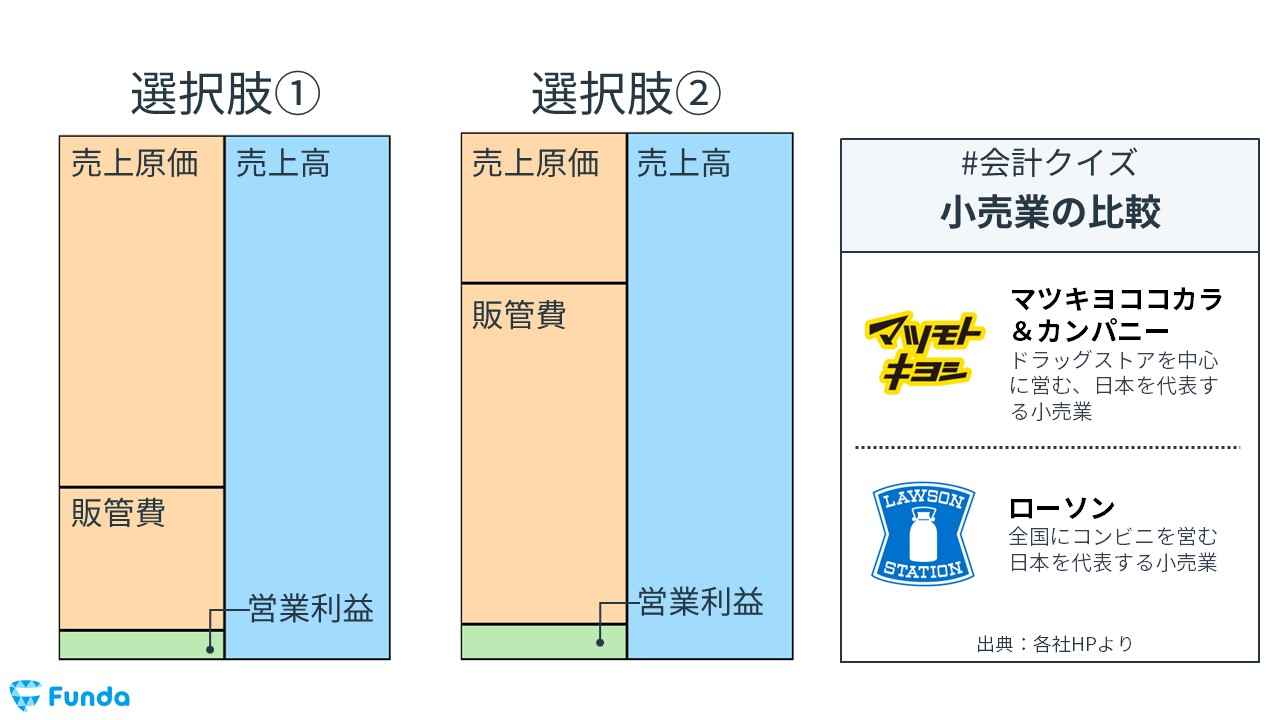

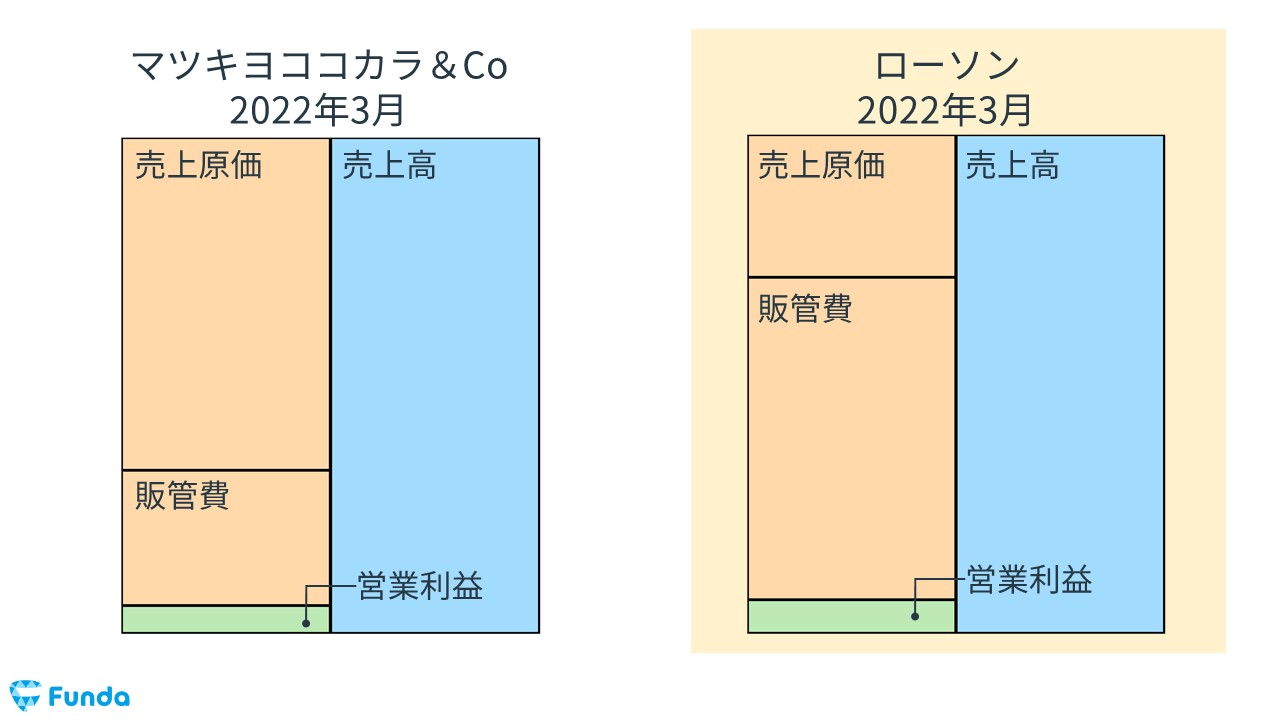

今回は小売業の比較問題です。

登場企業は、全国に店舗を持つ2社です。

- マツキヨココカラアンドカンパニー

- ローソン

多くの方にとって馴染みのある2社ですが、損益計算書の形は大きくことなります。

ローソンの損益計算書はどちらでしょうか?

ぜひ、考えてみてください。

タップで回答を見ることができます

選択肢①

選択肢②

正解は選択肢②がローソンでした。

皆さんはわかりましたか?

それでは、ここからは解説です。

ドラッグストアの決算書

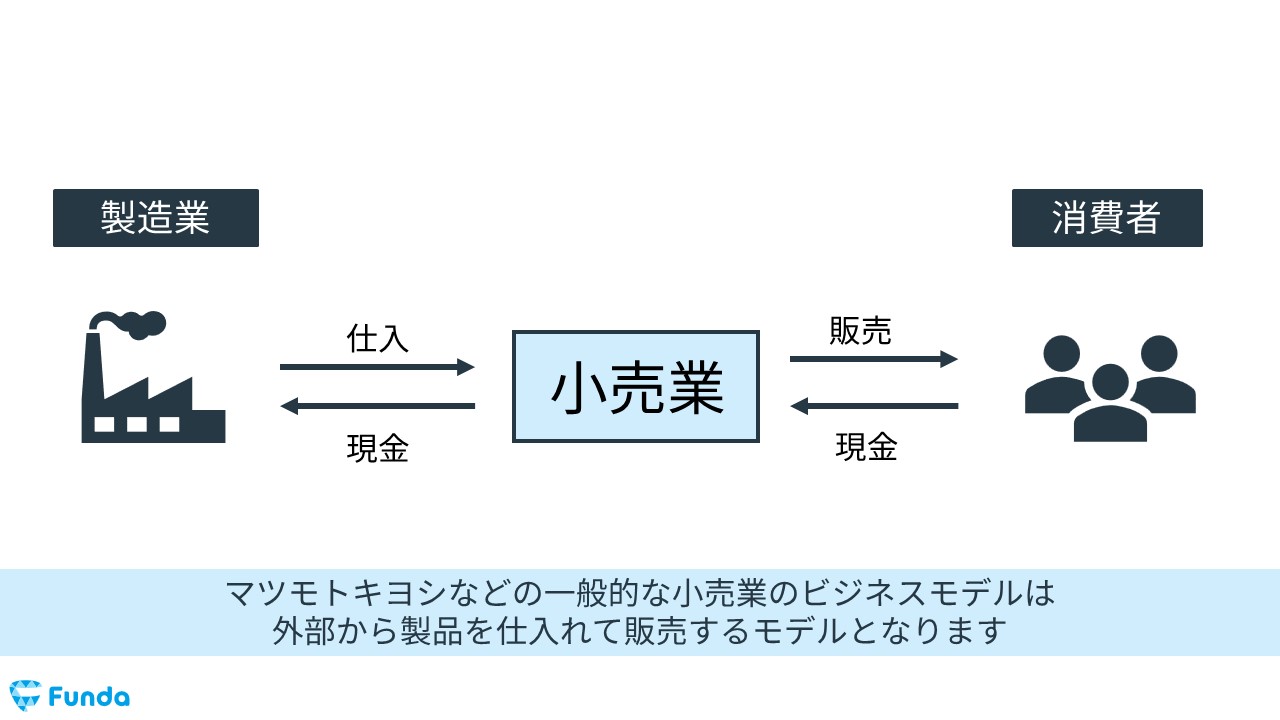

一般的な小売業のビジネスモデルは、安く仕入れて、高く販売する「利ザヤモデル」となります。

具体的には、メーカー(製造業)から製品を仕入れて、我々一般消費者に販売しています。

マツモトキヨシをはじめとした、各社ドラッグストアでも、このビジネスモデルが採用されています。

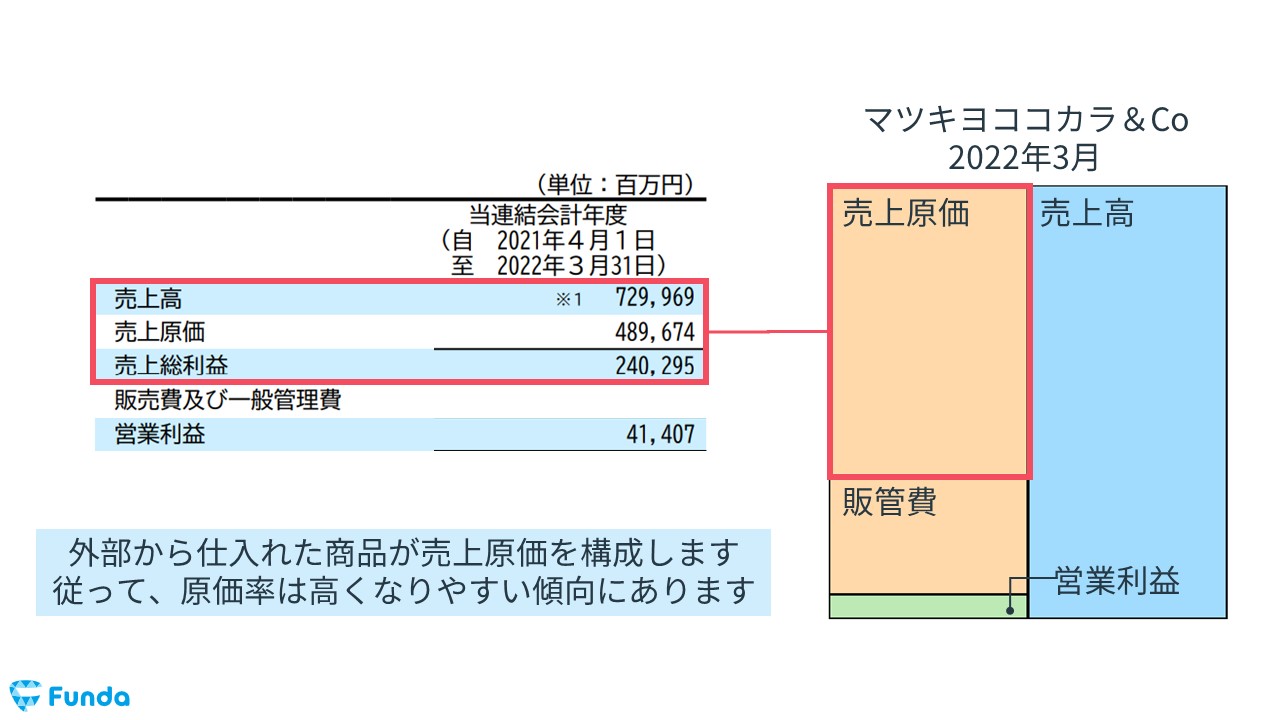

それでは、マツキヨココカラ&カンパニーの損益計算書を見てみましょう。

まず、売上原価には、外部企業からの仕入れ金額が含まれます。一方で、売上高は、仕入れ金額に利益を加えた額であり、一般消費者に販売した価格になります。

このため、仕入販売モデルでは利益を大幅に上乗せすることが難しく、原価率が高くなりやすい傾向があると言えます。

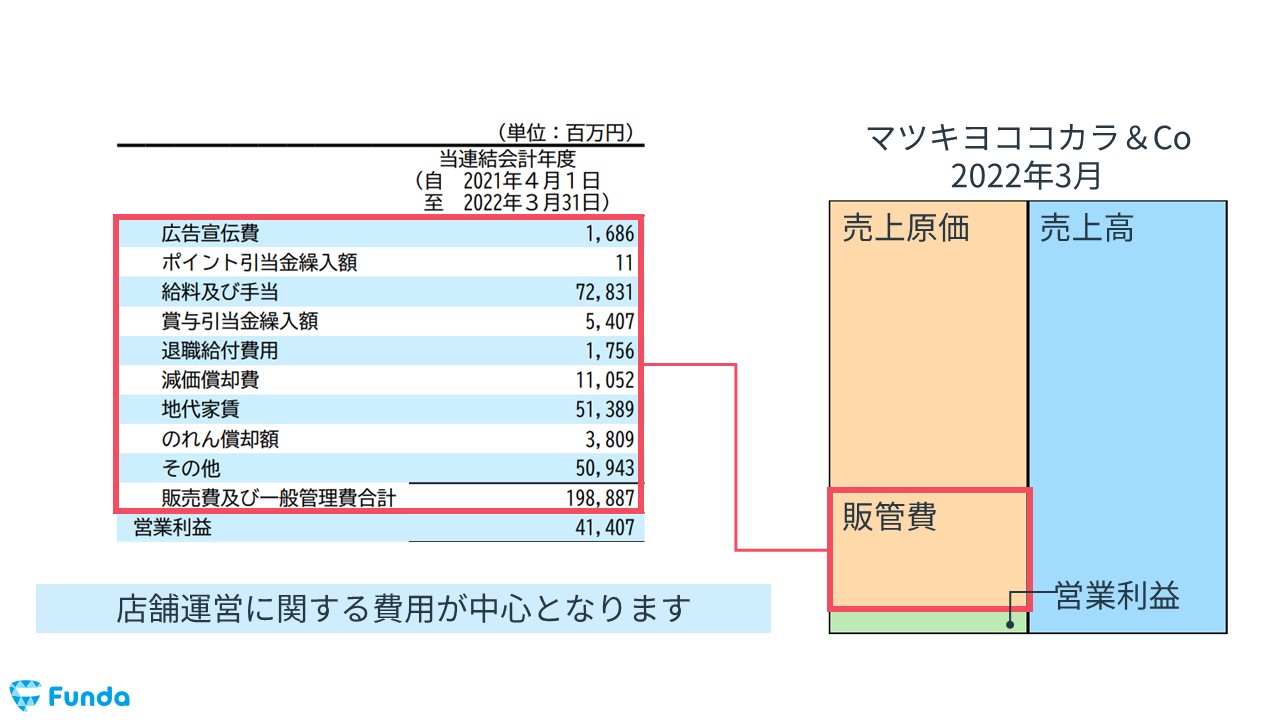

ドラッグストアを運営する会社の販管費の中身は、店舗運営に関する費用が中心となります。

マツキヨココカラ&カンパニーの販管費の中身を確認すると、人件費や賃料が多額に計上されていることがわかります。

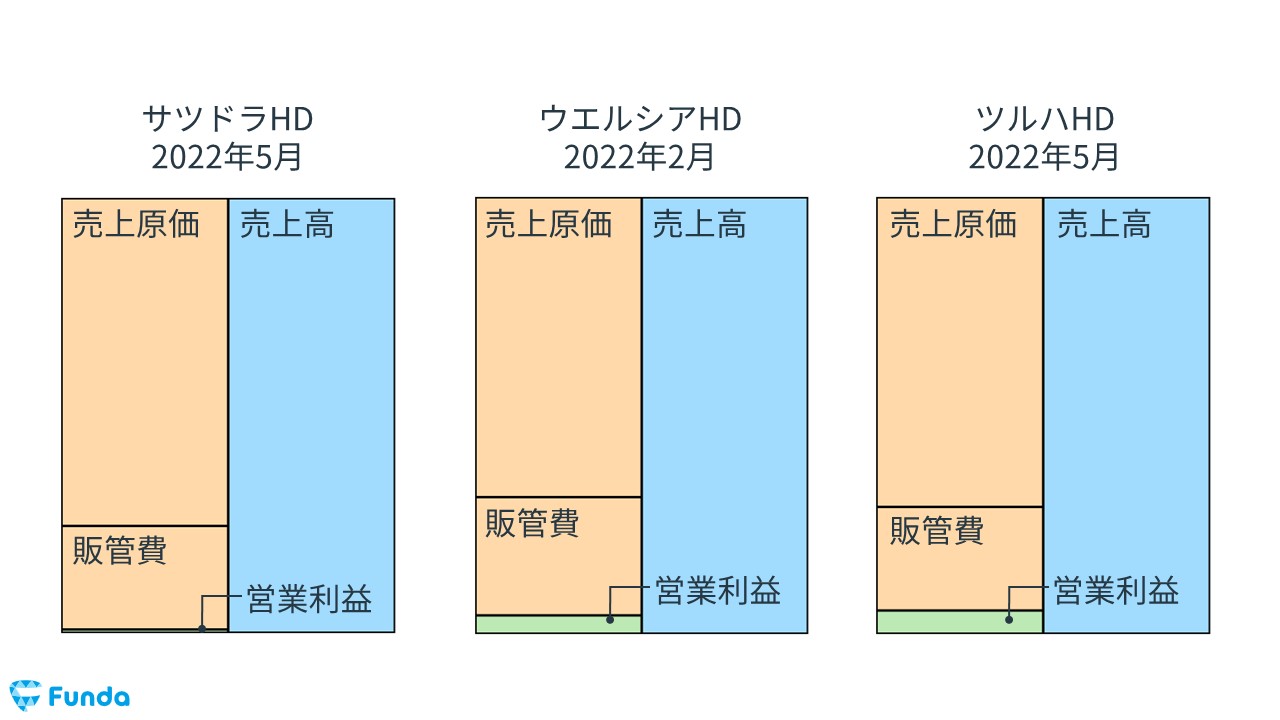

他のドラッグストアを運営する会社の損益計算書を見てもわかるように、同様のビジネスを営んでいる場合、損益計算書の形は似たようなものとなる傾向があります。

コンビニの決算書

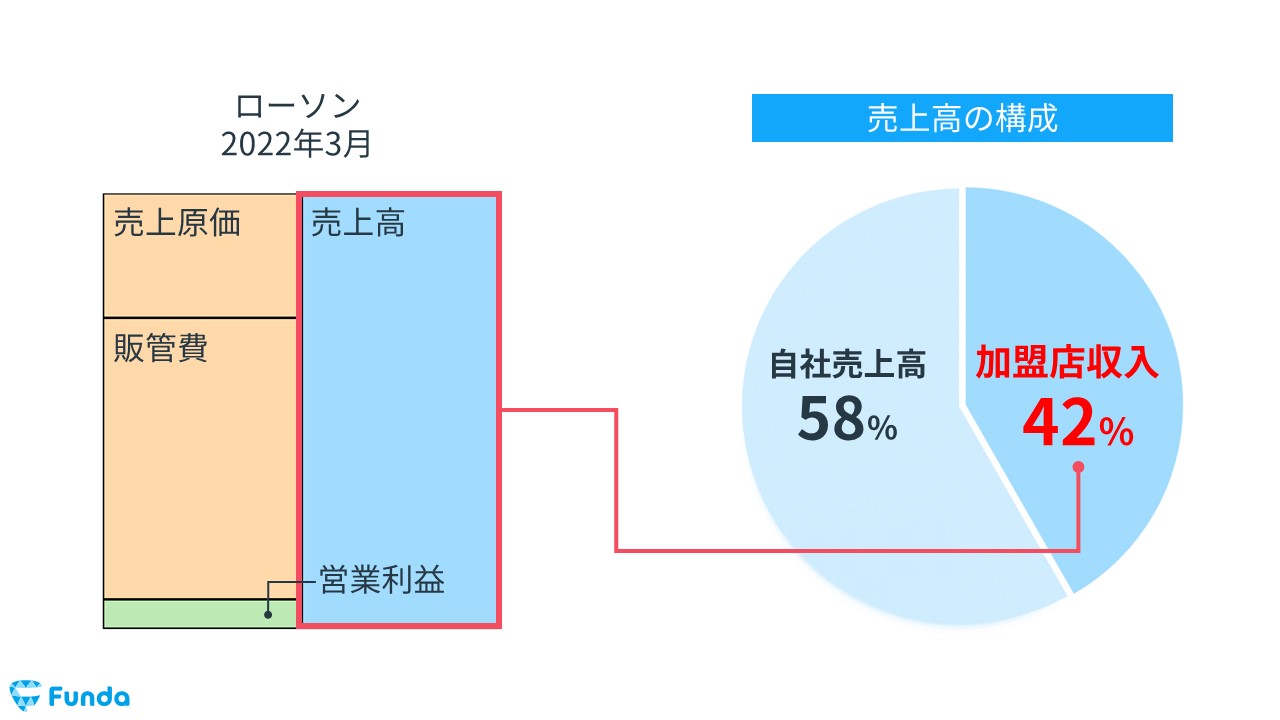

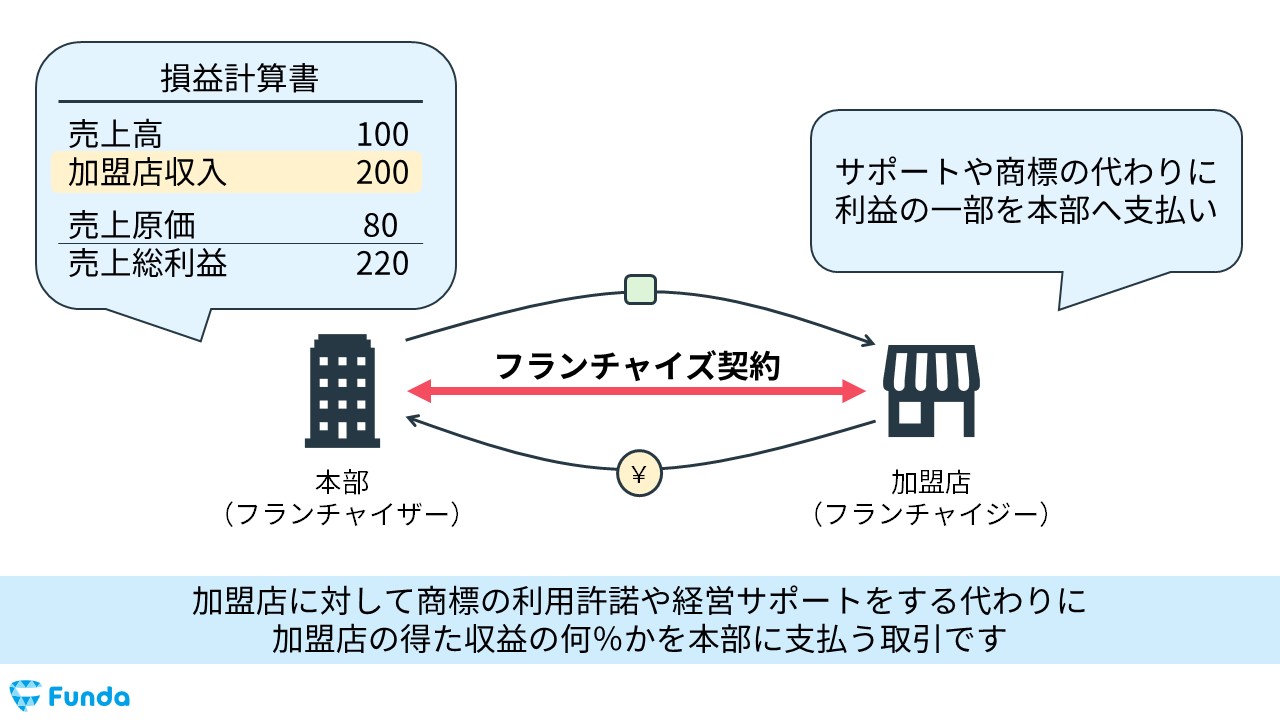

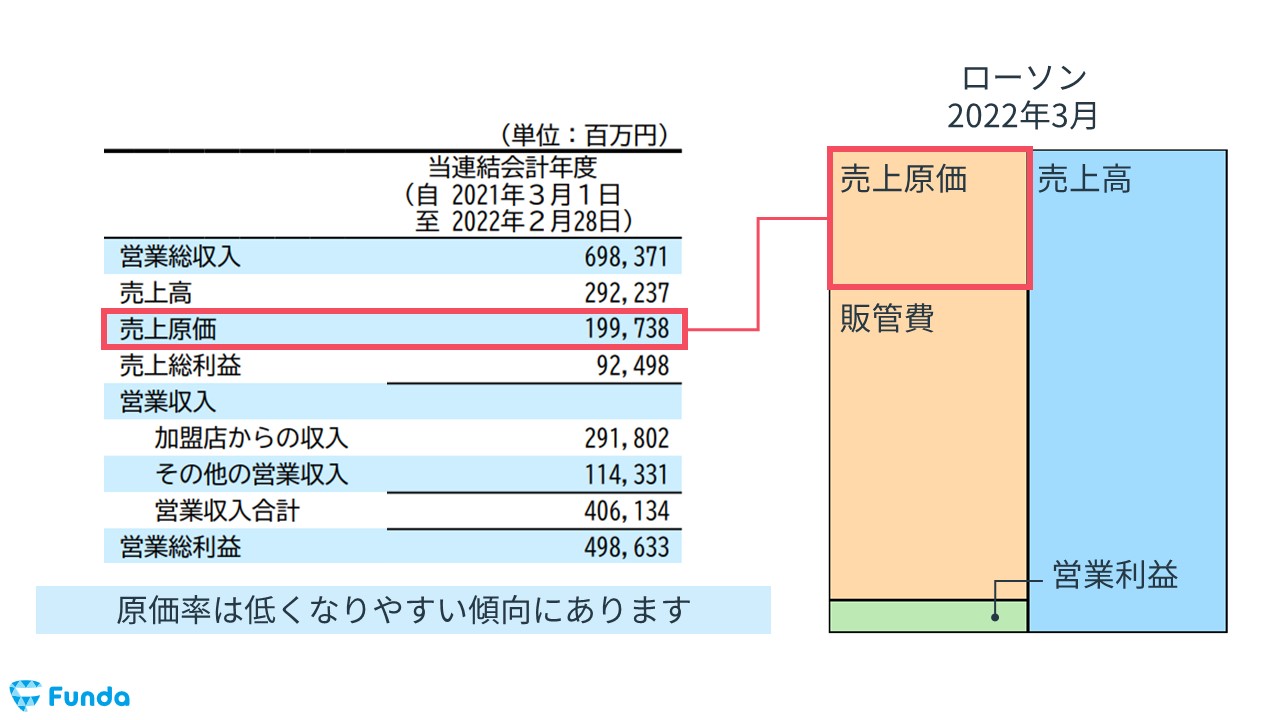

次は、ローソンの損益計算書を見てみましょう。ローソンの売上高の内訳を見ると、「加盟店収入」という項目が売上の半分を占めていることがわかります。

加盟店収入とは、フランチャイズ加盟店が稼いだ利益の一部を、本部であるローソンに支払う金額を指します。

これは、加盟店がローソン本部から商標の利用や経営サポートを受ける見返りとして、獲得した利益の一部を支払うことが求められるためです。このような収益を加盟店収入と呼びます。

このように、多くのコンビニが加盟店(フランチャイズ)による店舗の拡大を採用しています。

ローソンが出店している店舗の大部分が、自社の直営店ではなく、外部の加盟店です。

このように、コンビニの多くは、加盟店を拡大し、加盟店から利益率の高い収益を生み出しています。

従って、ドラッグストアとコンビニでは、ビジネスモデルが大きく異なります。

それでは、ローソンの損益計算書を見てみましょう。

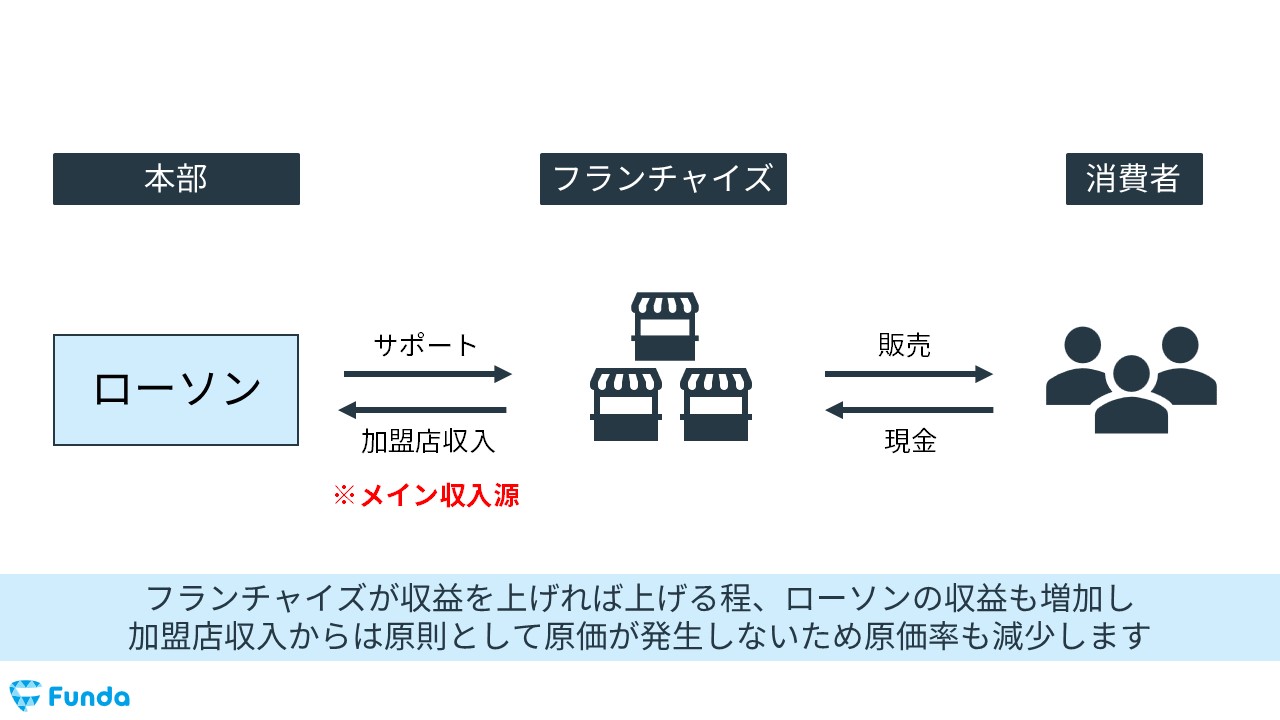

損益計算書には、自社で運営している直営店の売上高と売上原価が計上されます。一方、加盟店からの収入も確認でき、直営店の売上高と同じ規模の金額が計上されていることが分かります。

加盟店収入はほとんどコストが発生しない取引であるため、加盟店収入が増加するにつれて、売上原価の比率が相対的に小さく表示されることになります。

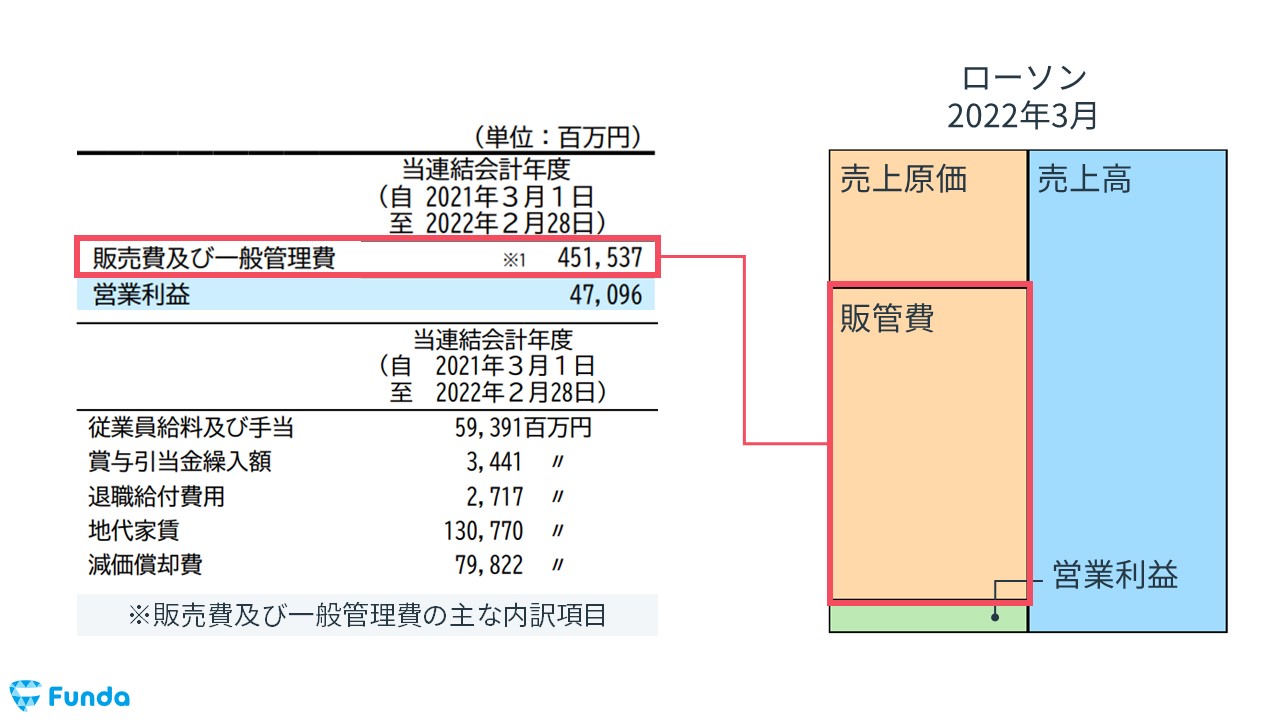

次は販管費を見てみましょう。販管費の内訳を見てみると、店舗運営に関する費用が計上されていることがわかります。ローソンは、加盟店の費用の一部を負担していることから、販管費の金額の比率が大きくなりやすい傾向にあります。

会計クイズのまとめ

以上、同じ小売業でも、ビジネスモデルが異なることによって、損益計算書の形が大きく異なることがわかります。

ぜひ、身近な企業の損益計算書を見て、儲けの仕組みを読み取ってみてください。

損益計算書のまとめ

この記事では、損益計算書の読み方について、実際の企業事例を元に解説しました。売上高、営業利益、経常利益、純利益などの重要な項目を把握し、それらが企業の収益性や業績にどのように関わるかを理解することが大切です。

今後、損益計算書を読む際には、ぜひ本記事で紹介したポイントを活用して、企業の経営戦略を正確に把握しましょう。

企業分析をしっかり学習したい方は下記のLINEに登録してみてください。

会計クイズが出題されたり、企業分析に必要な経営指標をゼロから学ぶことができます。

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする