人件費とは?内訳や計算式、労務費との違いを分かりやすく解説

#

会計2024.5.31

人件費とは?

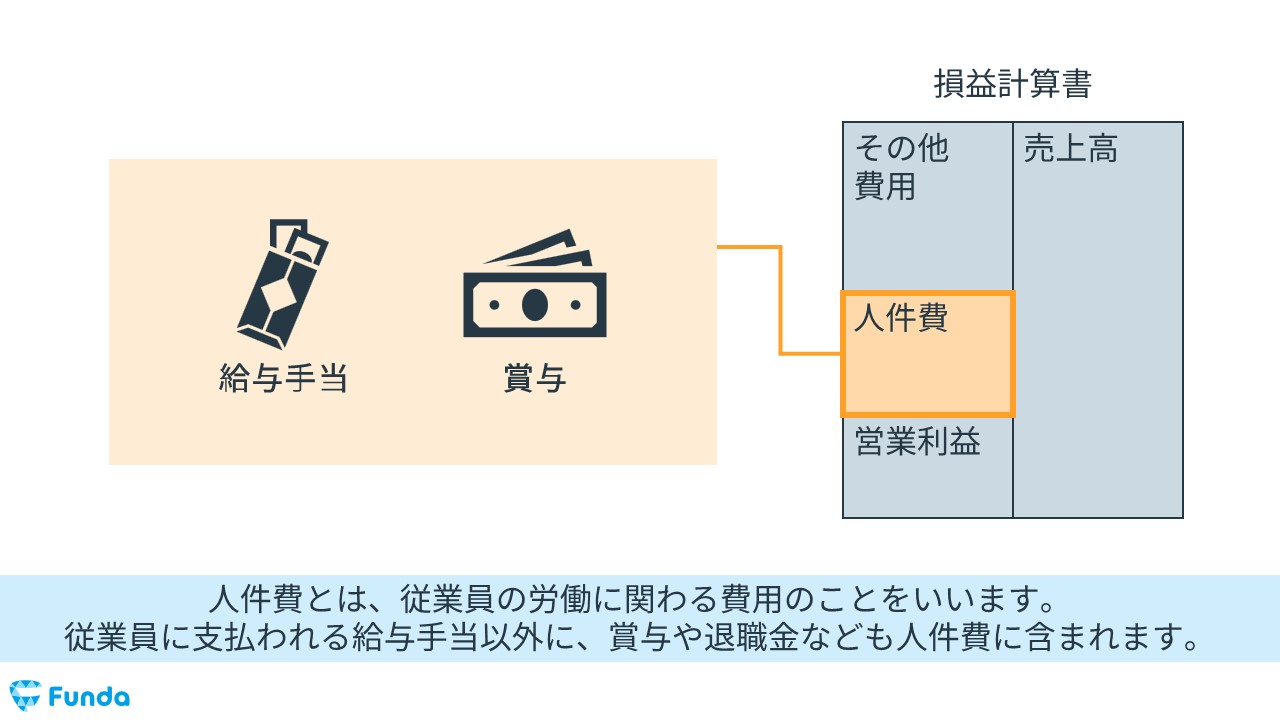

人件費とは、従業員の労働に関わる費用のことをいいます。従業員に支払われる給与手当以外に、賞与や退職金なども人件費に含まれます。

企業は経営をするうえで、必ず「人」が必要になります。そのため、決算書に記載している「人件費」の項目は、企業分析をする際に把握しておくことが重要です。

この記事では、人件費の内訳や計算式、労務費との違いについて図解を用いてわかりやすく解説します。

人件費を用いた分析方法についても紹介していますので、ぜひ参考にしていただけますと幸いです。

人件費の内訳(勘定科目)

人件費には、以下の項目が含まれています。

- 給与手当

- 賞与

- 役員報酬

- 法定福利費

- 福利厚生費

- 退職金

- 雑給

各用語について簡単に解説します。

給与手当

給与手当は、従業員に支払われる給与のことを指します。基本給だけでなく、通勤手当や残業手当なども給与手当に含まれます。

賞与

賞与は、従業員に支払われる臨時の給与のことを指します。企業によっては、ボーナスや年末手当など別の名称で呼ばれることもありますが、決算書には基本的に「賞与」と記載されています。

役員報酬

役員報酬とは、取締役や監査役等に支払われる報酬のことをいいます。企業の役員は従業員とは異なる立場であるため、決算書では分けて記載されています。

法定福利費

法定福利費とは、健康保険料・介護保険・厚生年金保険といった社会保険料や、労災保険・雇用保険などの労働保険料などのうち、会社負担分の費用を指します。

福利厚生費

福利厚生費とは、従業員の福利厚生のために支払われる費用です。具体的には、健康診断費用や社員旅行費用などが当てはまります。

退職金

退職金とは、従業員や役員に、過去の勤務に対する慰労として支払われるお金のことをいいます。

雑給

雑給とは、アルバイトやパート、契約社員等の臨時雇用者に支給される給与のことを指します。企業によっては、給与手当に含めて開示している場合もあります。

人件費の計算式

人件費は、上記で説明した項目を足し合わせることで、計算することができます。

- 給与手当+賞与+役員報酬+法定福利費+福利厚生費+退職金+雑給=人件費

人件費の英語表記

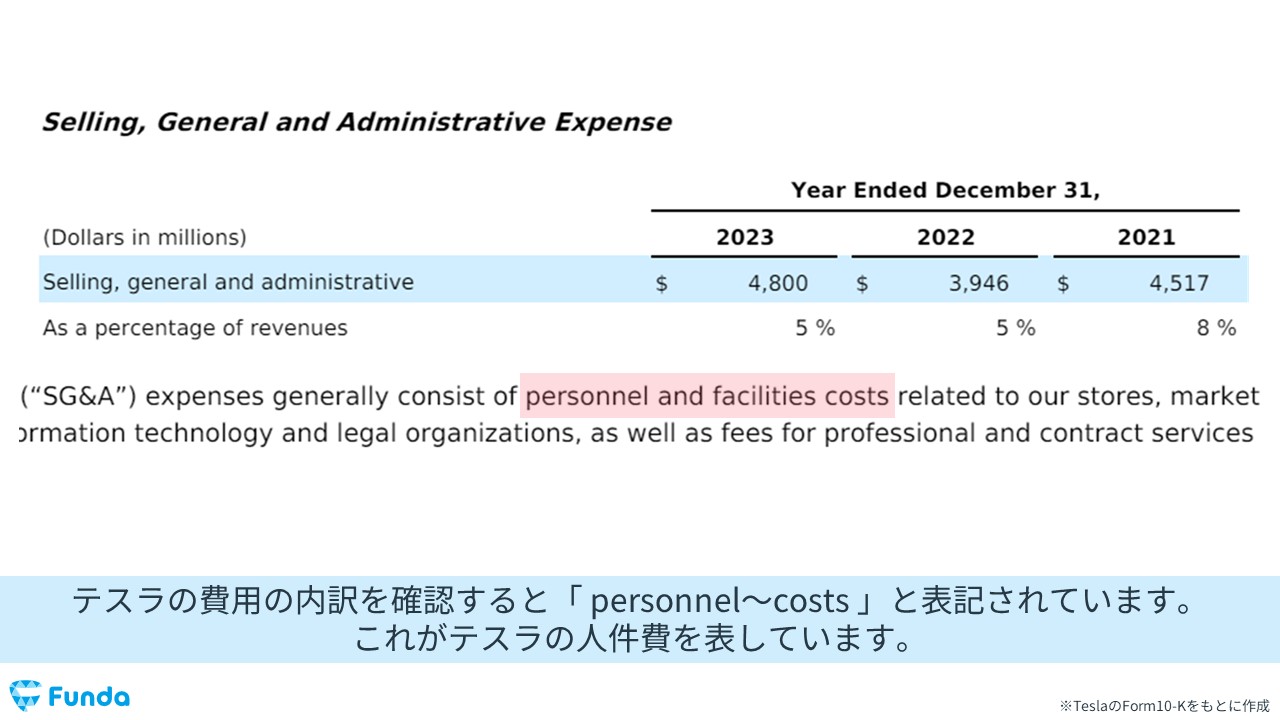

人件費は英語で「Personnel Expenses」と表記します。人件費は他にも「Human resource costs」、「Staffing costs」、「Salaries and wages」、「Labor costs」、「Employment costs」、「Manpower costs」、「Payroll costs」などいろいろな表現があります。

海外の決算書を見る際に必要な知識ですので、ぜひこの機会に英語表記もあわせて押さえておきましょう。

人件費は売上原価?販売費及び一般管理費?

「人件費は売上原価に入るの?それとも販売費及び一般管理費?」といった疑問を持つ方も多いのではないでしょうか?

ここからは、人件費が決算書のどこに計上されるのかについて、企業事例を交えて詳しく解説します。

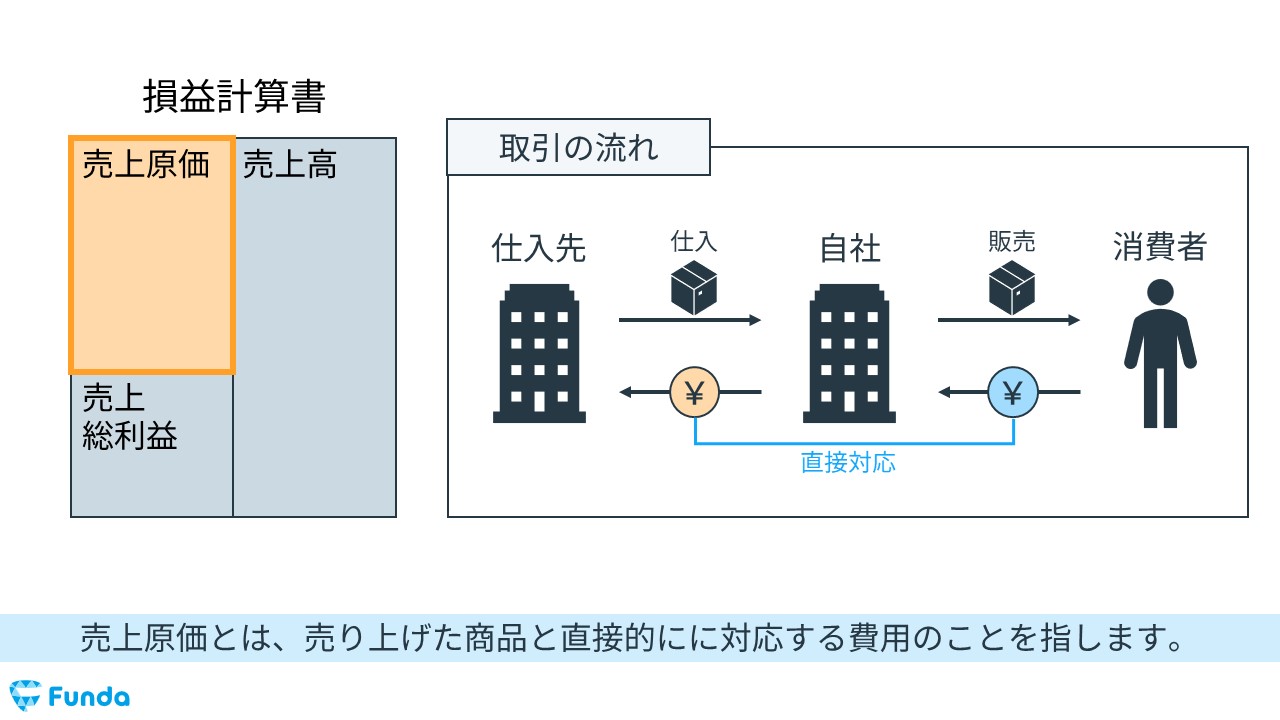

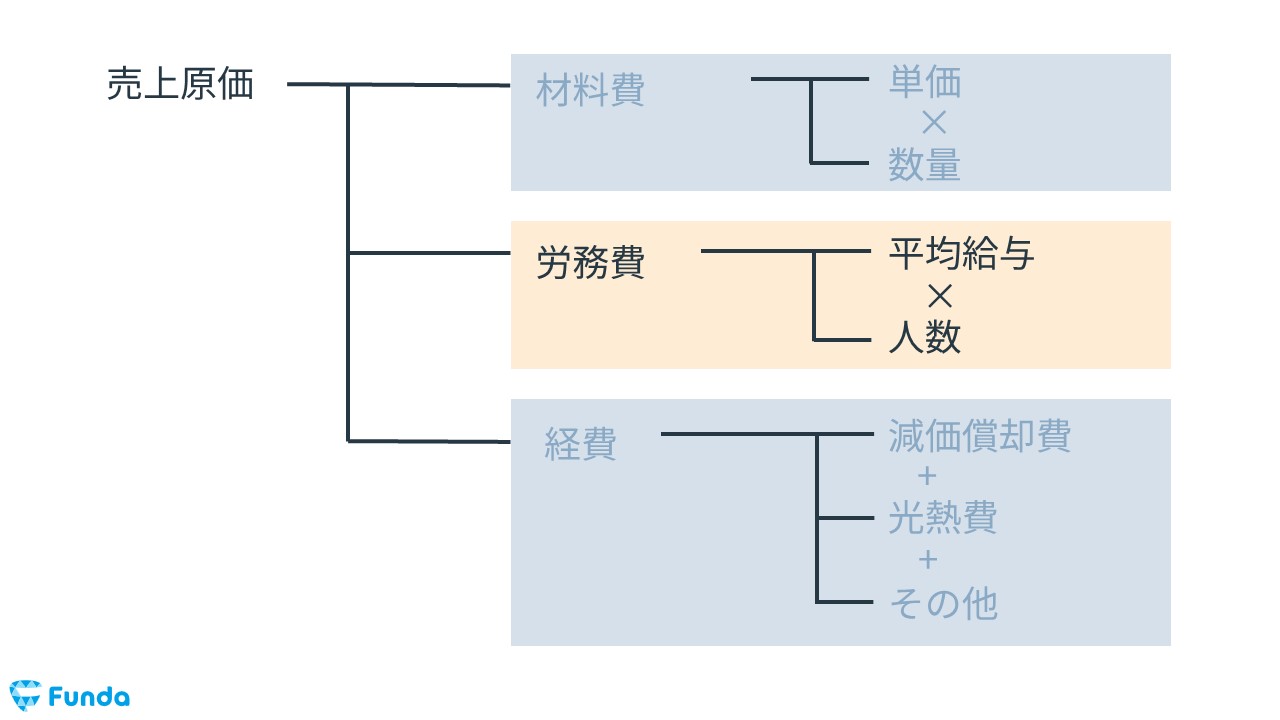

売上原価とは

はじめに、売上原価とは、売り上げた商品と直接的に対応する費用のことを指します。商品を仕入れた際に発生した金額や、製品の製造に要した費用などが該当します。

例えば、八百屋がりんごを仕入れて販売した場合、りんごを仕入れた代金が売上原価となります。

売上原価について詳しく知りたい方は、下記の記事がおすすめです。

関連記事

売上原価とは?計算方法や製造原価との違いをわかりやすく解説

navi.funda.jp/article/operating-expenses

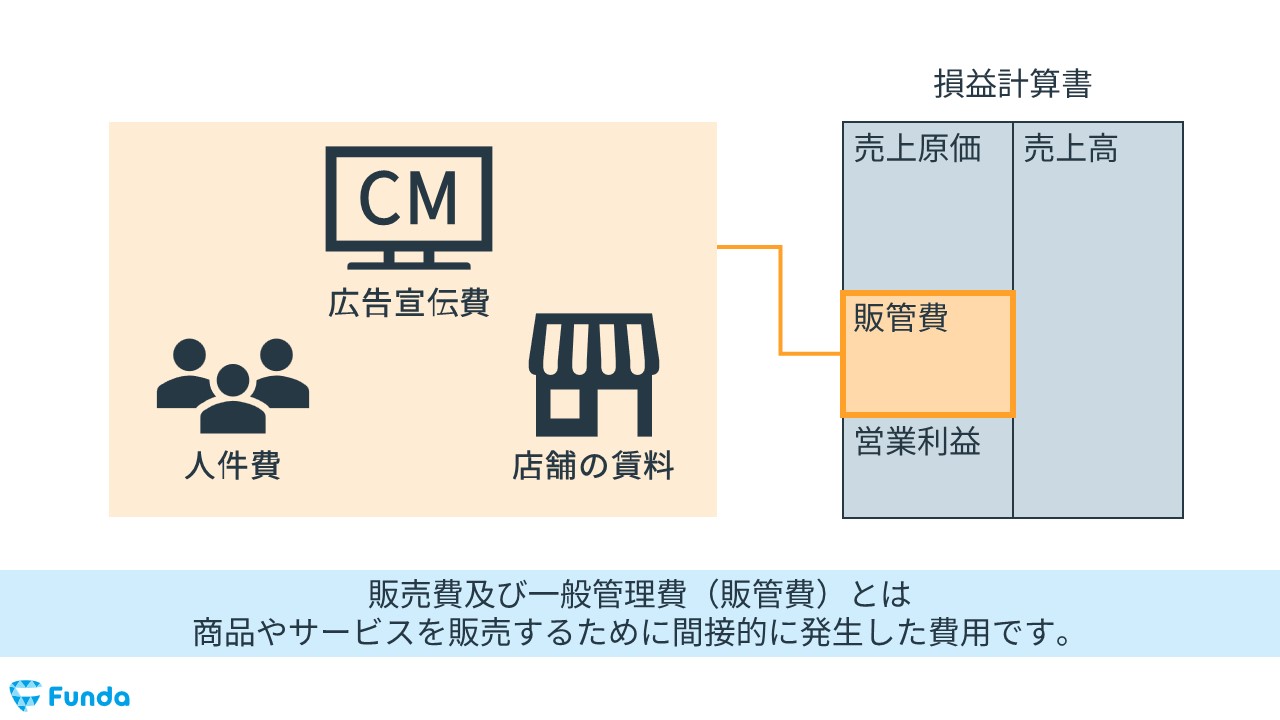

販売費及び一般管理費とは

販売費及び一般管理費とは、商品やサービスを販売するために間接的に発生した費用です。商品を販売するために発生する費用(=販売費)と、会社全体の管理にかかる費用(=一般管理費)の総称をいいます。

例えば、りんごを仕入れて販売する八百屋の場合、りんごを販売するための店舗の家賃や従業員の給料などが販管費に該当します。

販売費及び一般管理費については、下記の記事で詳しく解説しています。

関連記事

販売費及び一般管理費とは?内訳や分析方法、売上原価との違いを解説

navi.funda.jp/article/selling-administrative-expenses-margin

人件費を計上する場所

人件費は、一般的に販売費及び一般管理費に計上します。しかし、業種によっては、売上原価に計上する場合もあります。

したがって、「売上原価はどこに入るの?」という疑問に対しては、結論どっちにも入るという回答になります。

なお、人件費を売上原価に計上する場合は、「労務費」という名前で記載します。

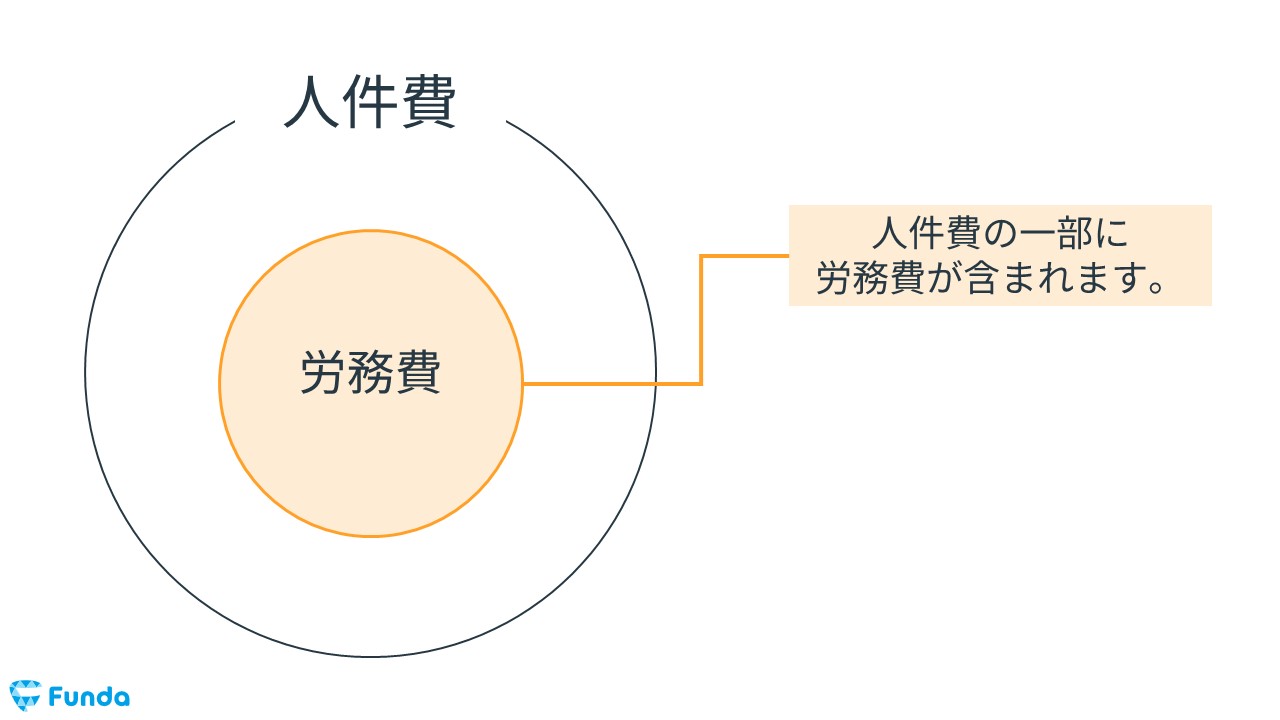

人件費と労務費の違い

ここで、間違えやすい人件費と労務費の違いについて簡単に説明します。

人件費は、冒頭で説明した通り、従業員の労働に関わるすべての費用を指します。

一方、労務費は、売上に直接対応する従業員の給与を指します。

そのため、人件費の一部に労務費が含まれると言えます。

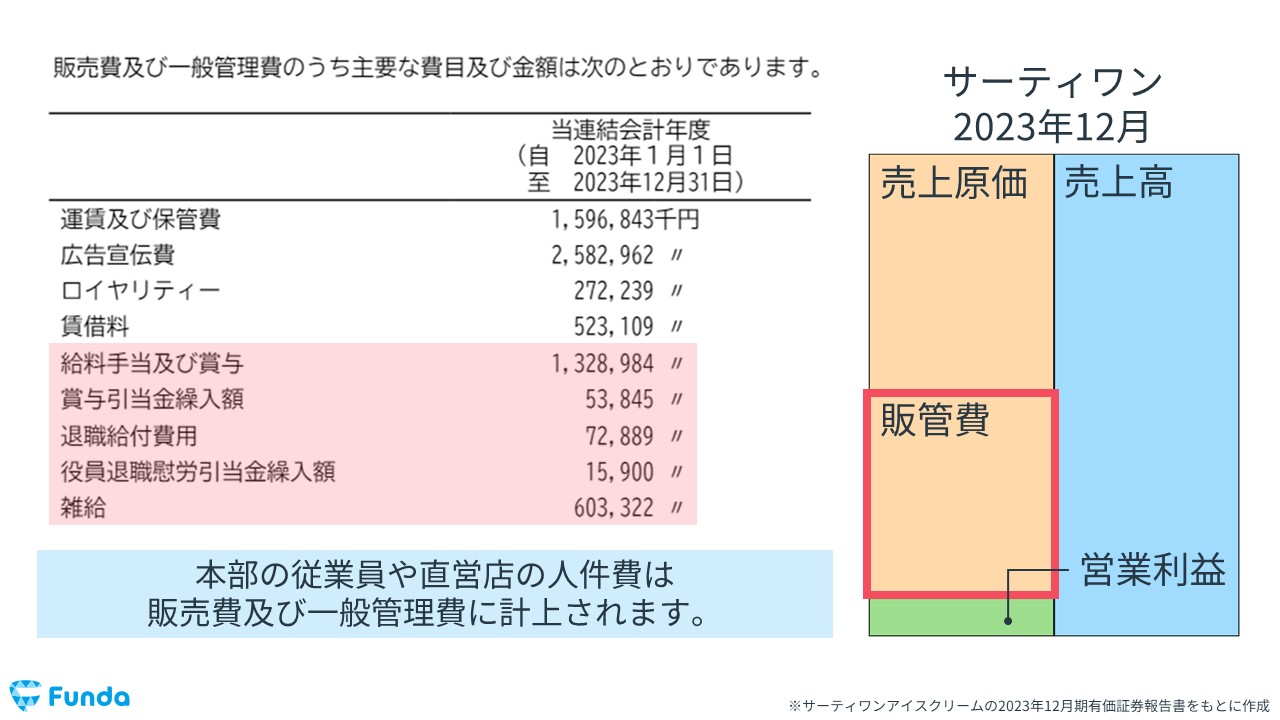

企業事例:サーティワンアイスクリームの人件費

それでは、実際の企業事例を用いて、人件費の記載箇所を見ていきましょう。

今回は、サーティワンアイスクリームの損益計算書を見て確認します。

まずは、販売費及び一般管理費に記載されている人件費を見ていきます。

下の決算書を見ると、給料手当および賞与や雑給、退職給付費用等が記載されています。サーティーワンでいうと、本部の従業員や直営店の人件費などが販管費の人件費に含まれます。

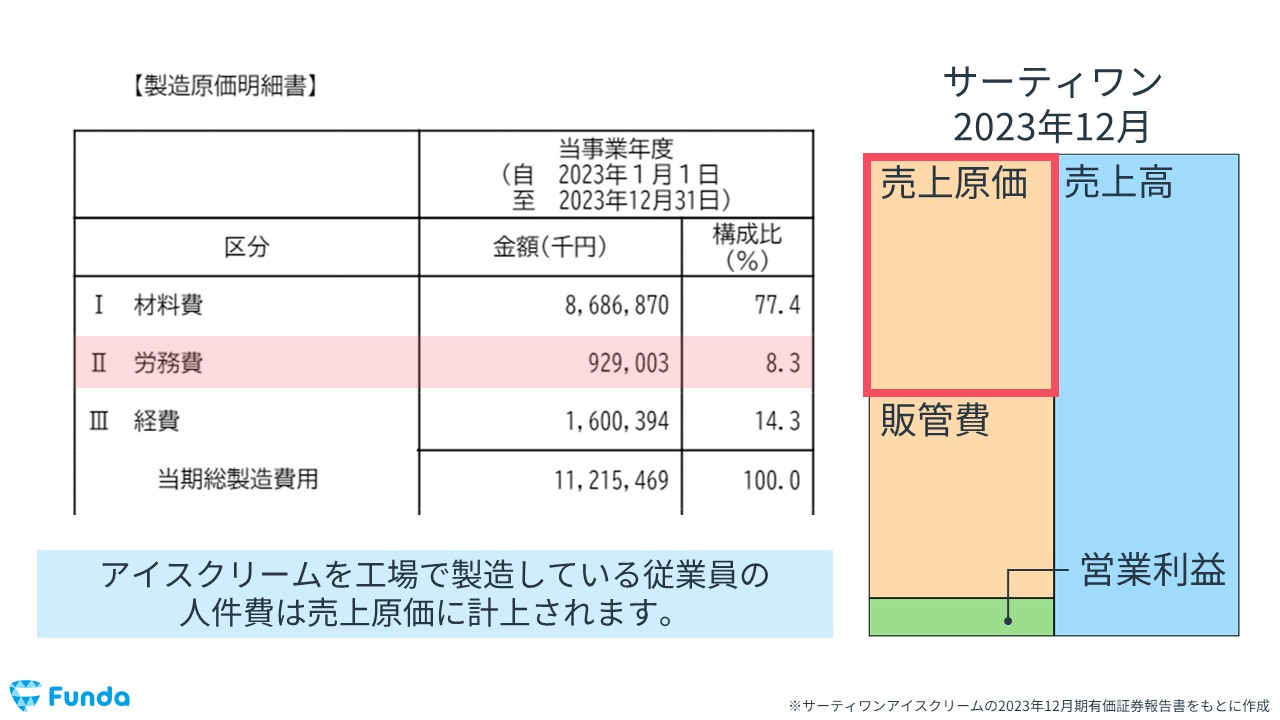

さらに人件費は、売上原価の中の労務費にも記載されています。

一般的に、製造業は工場で製品を作り配送しますが、商品を作っている従業員の給料は、売上原価に入ります。なぜなら、商品1つにかかった費用が売上と直接対応するためです。

サーティーワンの場合、アイスクリームを工場で製造している従業員の人件費が売上原価に含まれます。

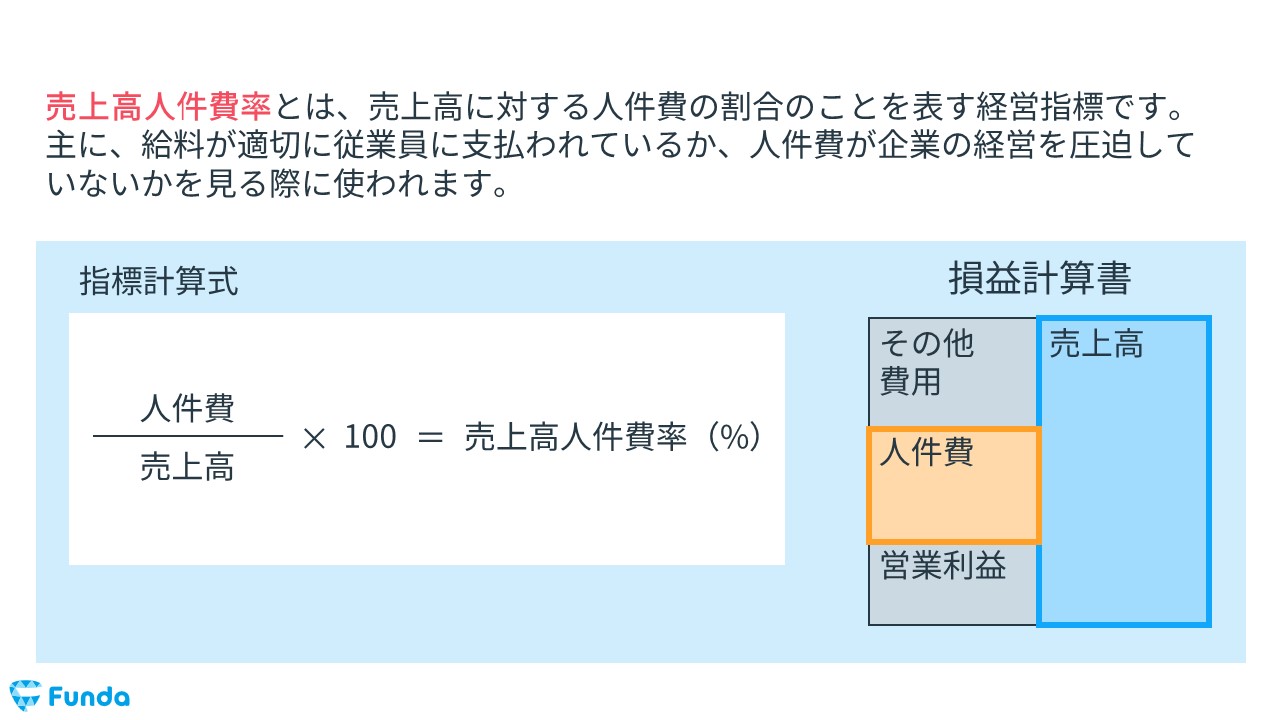

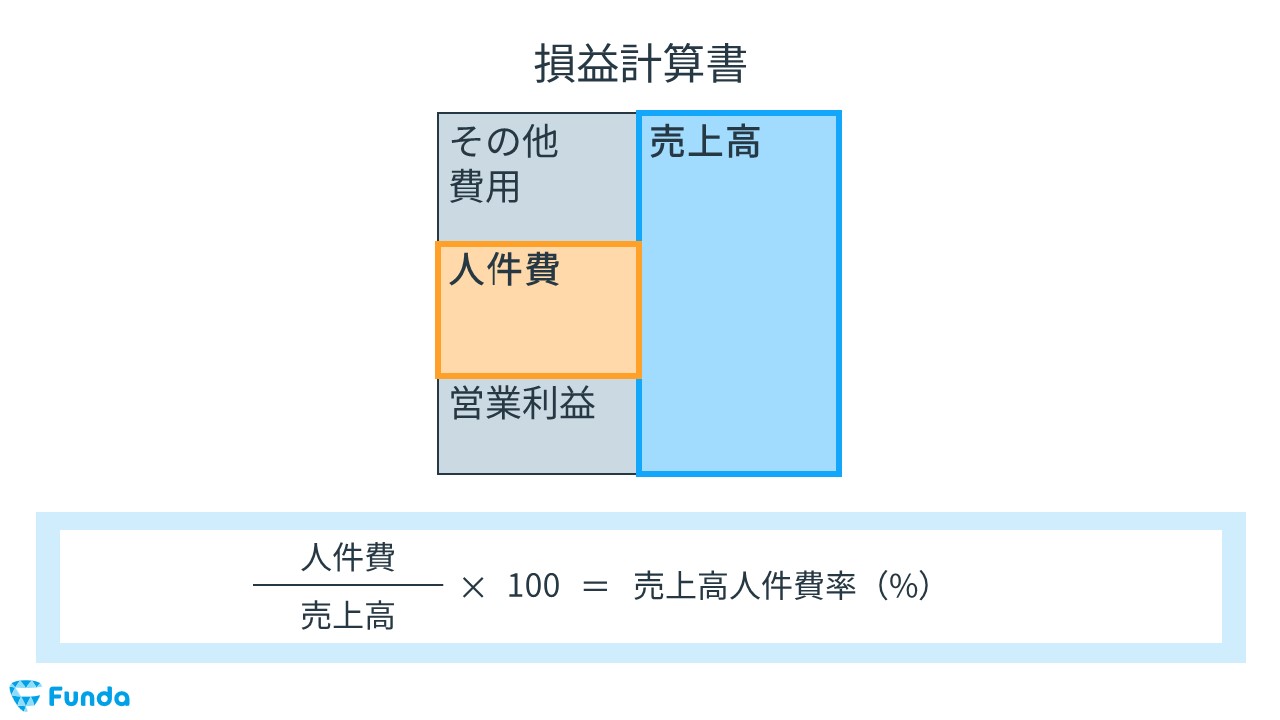

売上高人件費率とは?

売上高人件費率とは、売上高に対する人件費の割合のことを表す経営指標です。

主に、給料が適切に従業員に支払われているか、人件費が企業の経営を圧迫していないかを見る際に使われます。

売上高人件費率の計算式

売上高人件費率は、以下の計算式で算出します。

- 人件費÷売上高×100=売上高人件費率(%)

人件費を売上高で割ることで、どれくらい人件費が計上されているかが分かります。

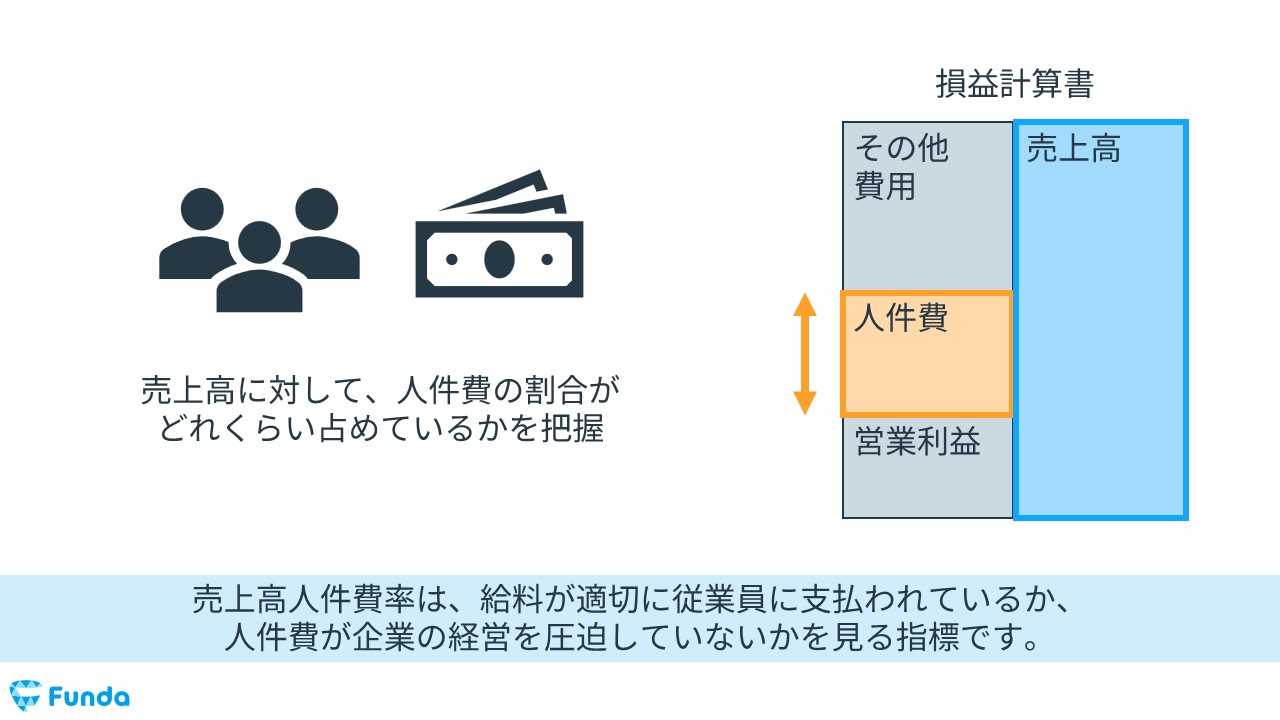

売上高人件費率の基本的な考え方

売上高人件費率とは、給料が適切に従業員に支払われているか、人件費が企業の経営を圧迫していないかを見る際に、売上高に対してどれくらいの比率かを知るための指標です。

企業が経営をする際には、必ず「人」が必要になります。しかし、従業員に適切な給与が支払われていない場合、従業員がやめてしまうリスクがあります。

ビジネスの運営に不可欠な「人」を失うということは、少なからず経営に影響を与えるということです。

そのため、従業員に給料が適切に支払われているかを把握する際に、売上高人件費率が使われます。

また、経営が安定してない際にも、売上高人件費率は有効な指標となります。

従業員は簡単にリストラすることはできません。そして毎期一定以上発生する固定費です。よって、経営が危うい際にも人件費は簡単に下げることができず、経営を圧迫してしまうこリスクがあります。

したがって、売上高人件費率を使って、売上高に対して人件費が大きすぎないかも把握することができます。

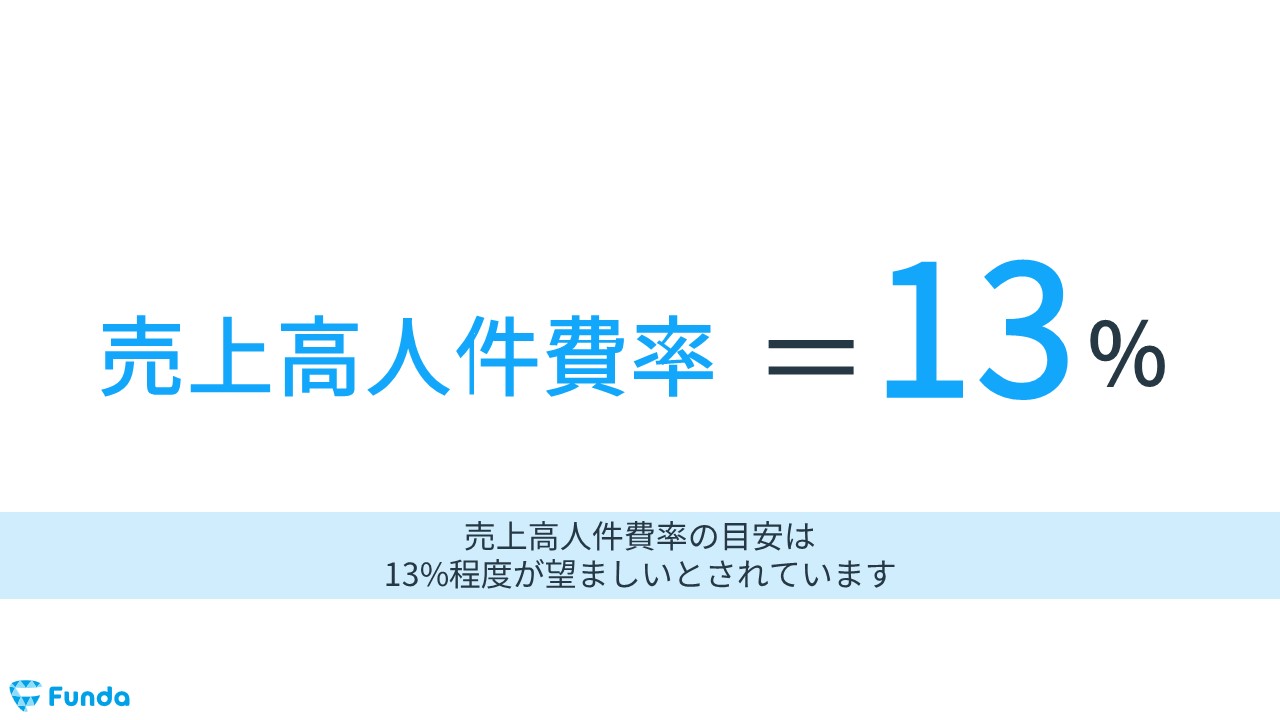

売上高人件費率の目安

売上高人件費率の目安は、一般的に13%程度とされています。ただし、業界ごとに平均値が異なるため、あくまで参考の1つとして覚えておくぐらいが望ましいでしょう。

より重要なことは、数値の背景までをセットで考えることです。売上高人件費率の高低のみを見るのではなく、「なぜ人件費率が多いのか?」などのように、ビジネスの背景までを理解することでより深い示唆を得ることができます。

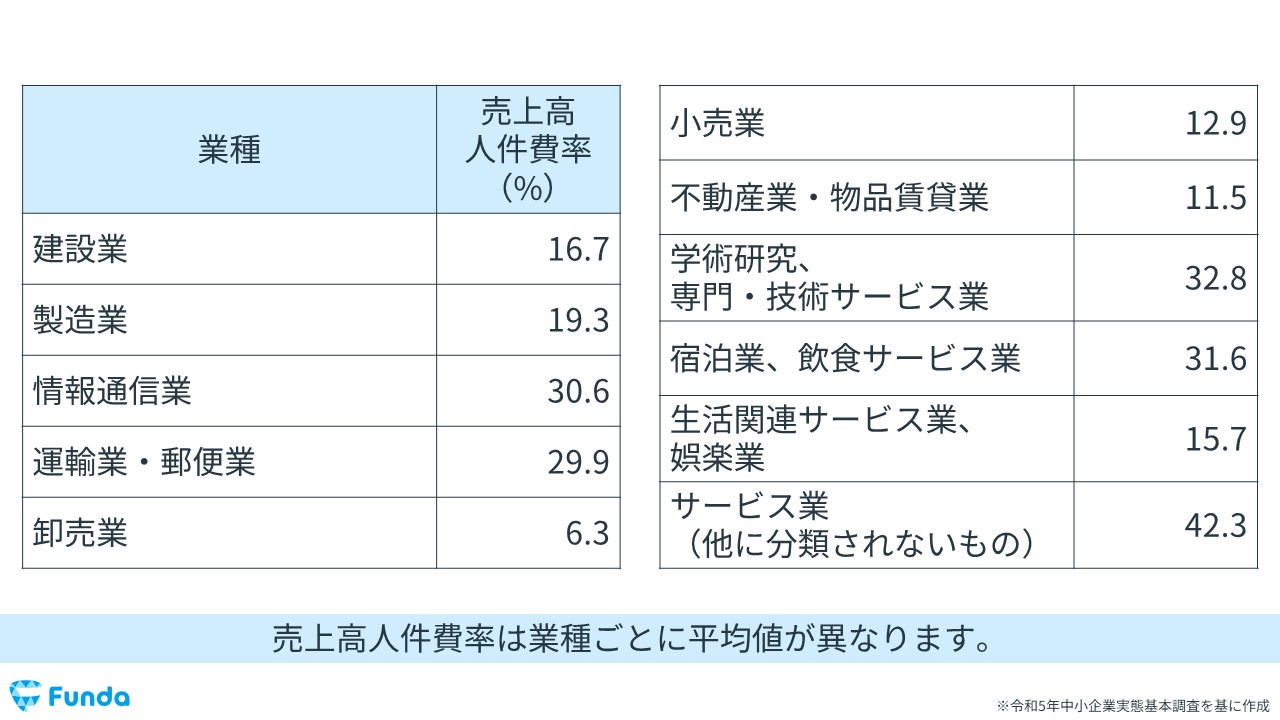

売上高人件費率の業種別平均

中小企業庁による「中小企業実態基本調査(令和5年)」のデータによると、業種別の売上高人件費率の平均値は以下の通りです。

上の表を見ると、宿泊業・飲食サービス業の売上高人件費率が非常に高いことが分かります。これは、宿泊業・飲食サービス業のビジネスに人が多く必要であるためです。

一方、卸売業の売上高人件費率は非常に低い特徴があります。なぜなら、卸売業は仕入費用がコストのほとんどを占めているため、相対的に人件費の割合が小さくなる傾向にあるからです。

このように、売上高人件費率は業種ごとに平均値が異なるため、分析する際は注意しましょう。

売上高人件費率の分析方法

売上高人件費率の分析を行う際は、以下の3つのポイントを押さえておく必要があります。

- 売上高人件費率が使うのが有効なケース

- 時系列での比較

- 同業種での比較

それぞれ詳しく解説していきます。

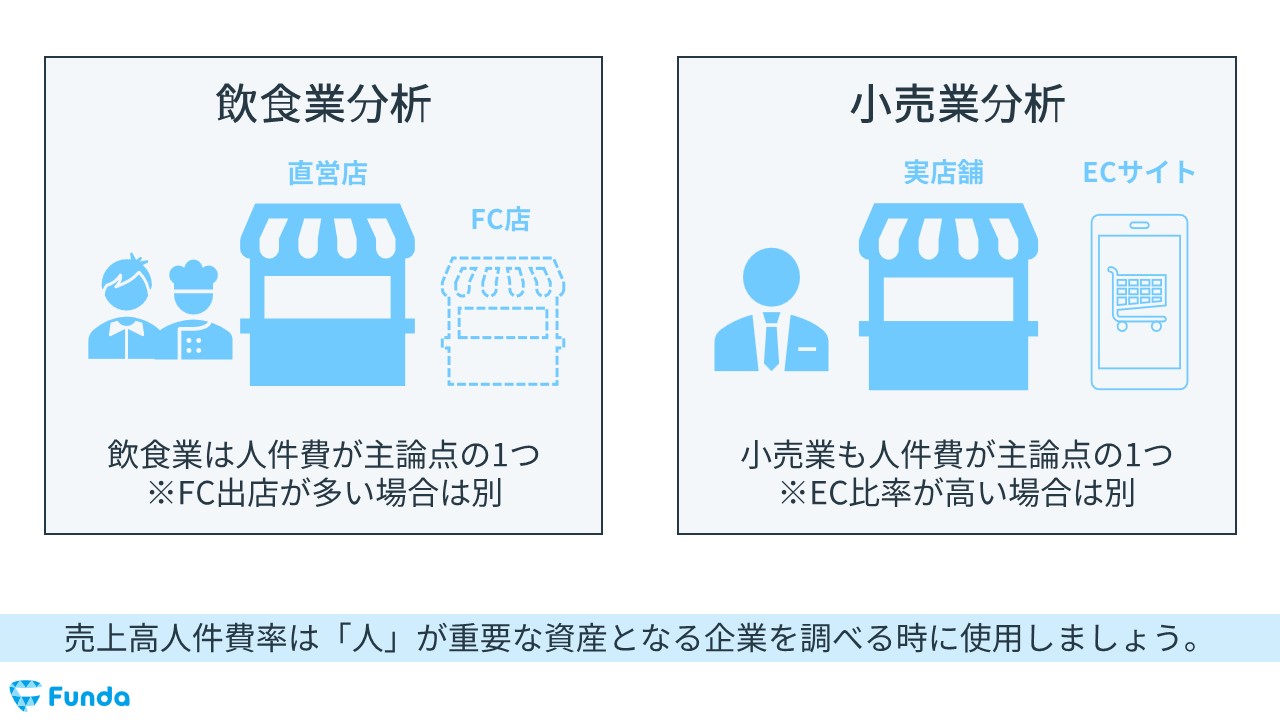

売上高人件費率が使うのが有効なケース

売上高人件費率は、人件費の構成比率が高い企業や、売上を獲得するのに従業員が重要となる企業を分析する際に使うのが有効です。

具体例として、飲食業や小売業が該当します。

飲食業は、店員が商品を調理したり運んだりするため、人が不可決です。

小売業も同じく、店舗を運営する上で接客が必要という点で人件費が重要になります。

ただし、飲食業や小売業にも注意するべき例外があります。

企業の収益源が実店舗のみではなく、他の販売チャネルを持っている場合や、複数の事業を展開している場合です。

例えば、飲食業でフランチャイズ事業をやっている場合、人件費率は重要になりません。なぜなら、フランチャイズ店舗のスタッフは基本的に本部の損益計算書に計上されないためです。

また、小売業で売上高に占めるEC比率が高い場合も、人件費率が重要な指標になりません。

飲食業や小売業の売上高人件費率を見る際は、この点に注意しましょう。

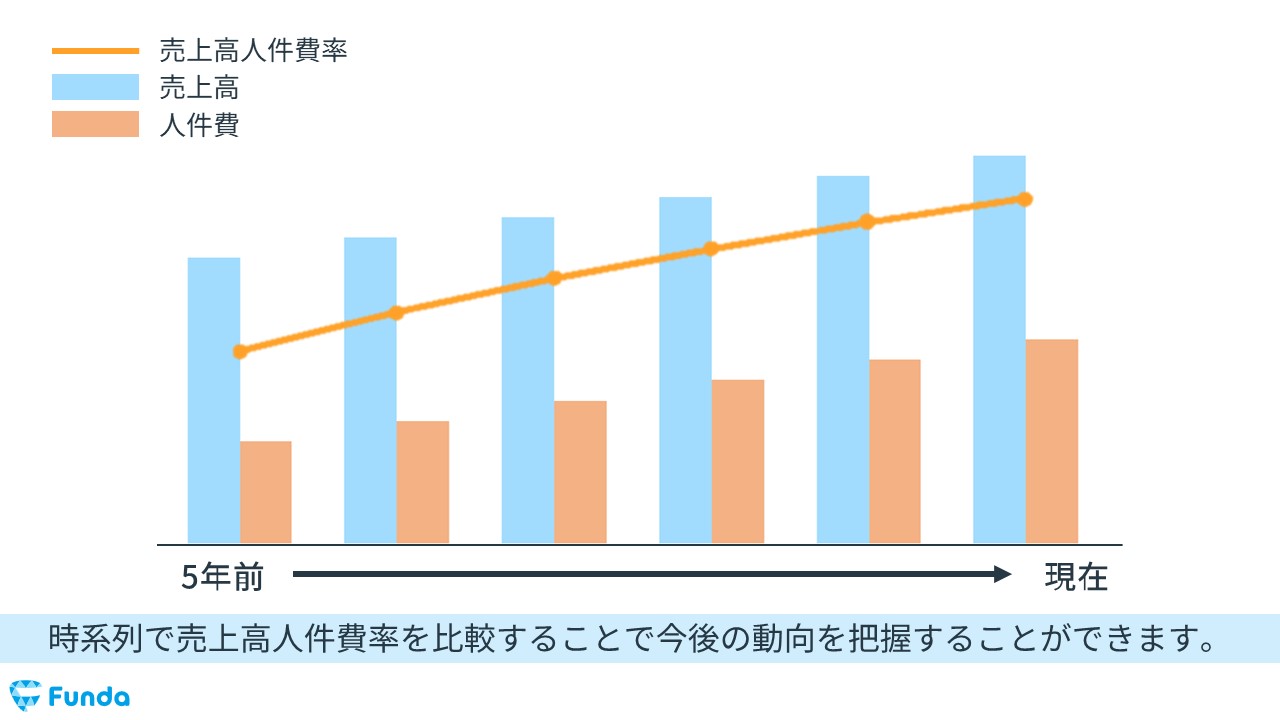

時系列での比較

売上高人件費率は、計算式に当てはめて経営指標を算出するだけでは、その数値が良いのか、悪いのか判断することができません。

そこで、売上高人件費率を時系列で比較することで、より深い分析を行うことができます。

例えば

- 人件費率がどのような動きをしているか

- その変動はなぜ起きたのか?業界で起きたのか、その企業の内部の影響なのか

などのように深堀りすることで、企業の今後の動向を把握することができます。

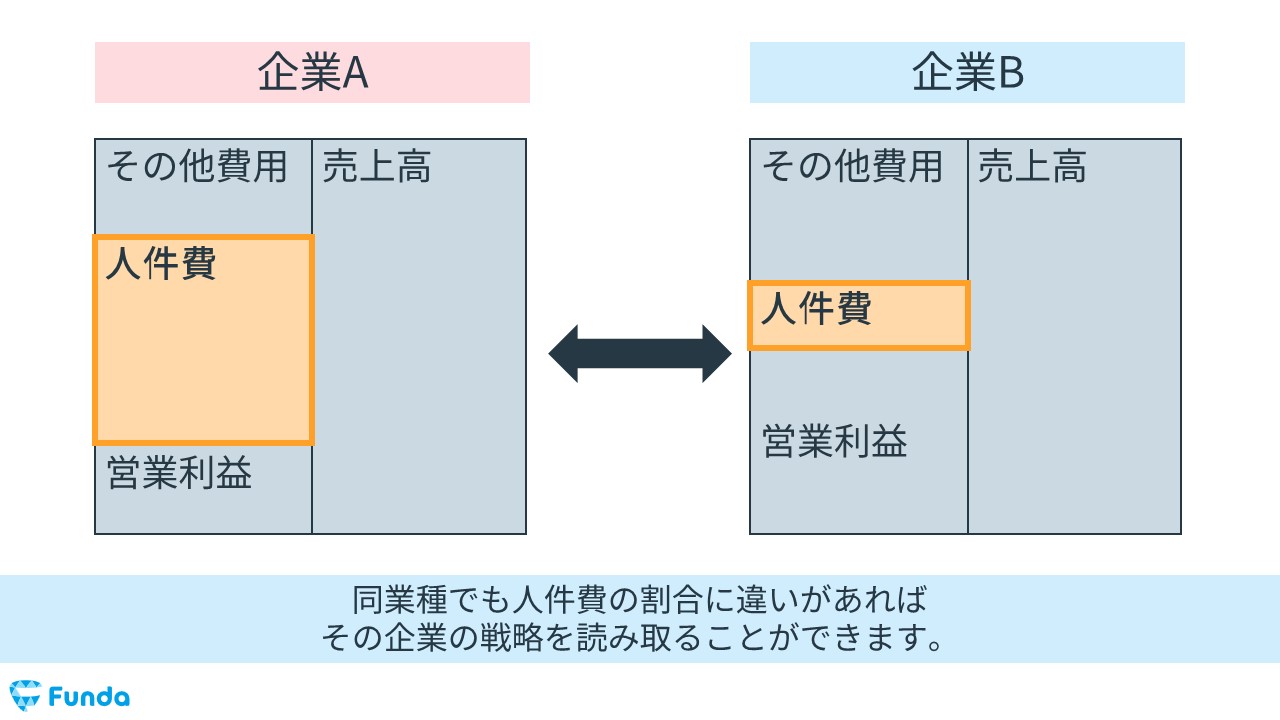

同業種での比較

また、同業種でも人件費の割合に違いがあれば、その企業の戦略を読み取ることができます。

具体的には、

- 単にビジネスモデルに違いがあるのか

- 経営が傾いて給与の支払いを抑えているのか

- 次の事業のために従業員を増やして人件費を多額にかけているのか

などといった分析を行うことで、より深い示唆を得ることができます。

適正な人件費を測る経営指標を紹介

人件費に関わる経営指標は、売上高人件費率以外にもたくさんあります。

今回は、以下の3つに絞って解説していきます。

- 労働分配率

- 従業員1人当たり売上高

- 従業員増加率

労働分配率

労働分配率とは、企業が生み出した付加価値に占める人権費の割合を表す経営指標です。

この指標は、どのくらい付加価値から従業員に還元しているかを見る指標です。

労働分配率は以下の計算式で算出します。

- 人件費÷付加価値×100=労働分配率(%)

この計算で用いる「付加価値」は主に2つの計算方法があります。

1つ目は「控除法」と呼ばれるもので、売上高から材料費や配送料などを差し引いて求めます。

- 売上高-外部購入価値(材料費や配送料など)

2つ目は、「加算法」と呼ばれるもので、営業利益に人件費や支払利息などを加えて算出します。

- 営業利益+人件費+支払利息等+租税公課+動産・不動産賃借料

従業員1人当たり売上高

従業員1人当たり売上高とは、従業員1人がどれだけの売上高を上げているかを見る生産性の指標です。

一般的に、この数値が高ければ、従業員の生産性が高く、効率よく経営を回しているといえます。

従業員1人当たり売上高は、以下の計算式で算出します。

- 売上高÷従業数=従業員1人当たり売上高

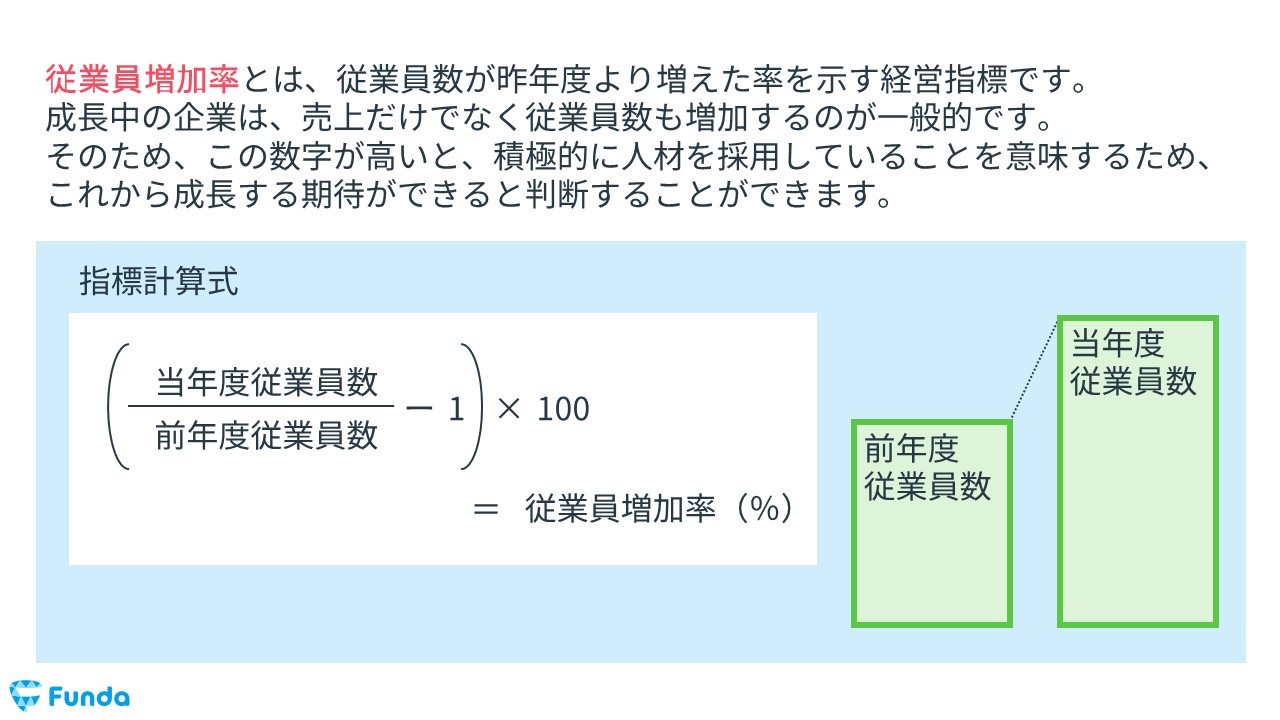

従業員増加率

従業員増加率とは、従業員数が昨年度より増えた率を示す経営指標です。

成長中の企業は、売上だけでなく従業員数も増加するのが一般的です。そのため、この数字が高いと、積極的に人材を採用していることを意味するため、これから成長する期待ができると判断することができます。

従業員増加率は、以下の計算式で算出します。

- (当年度従業員数÷前年度従業員数−1)×100=従業員増加率(%)

なお、期首の場合は期首同士で、期末の場合は期末同士で、年平均の場合は年平均同士で比較します。

従業員増加率については、下記の記事で詳しく解説しています。

関連記事

従業員増加率とは?計算式や分析方法をわかりやすく解説

navi.funda.jp/article/labor-growth-rate

人件費の調べ方とは?

最後に、実際の指標の調べ方を紹介します。

今回は、有価証券報告書を使って人件費の数値を取りに行きます。

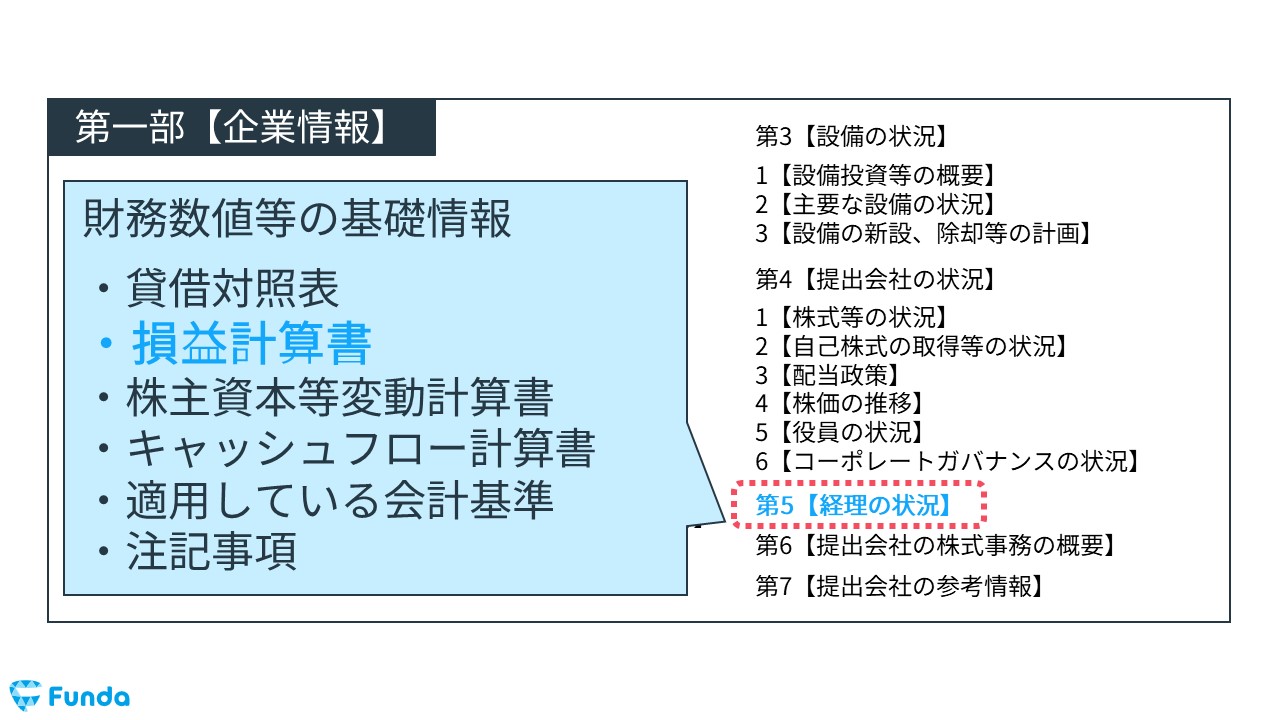

有価証券報告書から経理の状況を開く

まずは、有価証券報告書の第一部【企業情報】の中の、第5【経理の状況】を開きます。

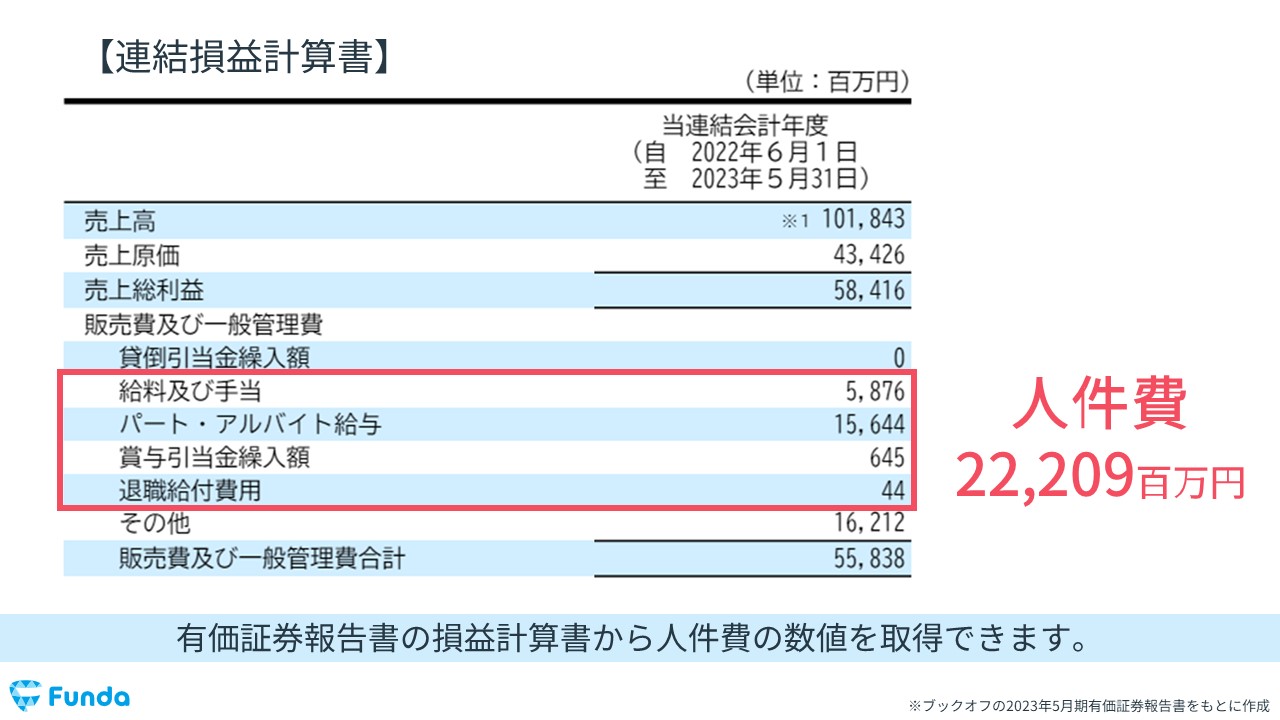

損益計算書から人件費の数値を取得する

その中にある損益計算書に各種費用が記載されているため、人件費の数値を取得します。

基本的は人件費は、項目ごとに分かれているため、各項目の金額を足し合わせることで、人件費の金額を計算することができます。

人件費のまとめ

以上、人件費の解説でした。

最後まで読んでいただきありがとうございます。

人件費とは、従業員の労働に関わる費用のことをいいます。企業分析の際は、人件費の金額や人件費率の数値を見て終わるのではなく、他の指標と併せて分析したり、疑問を持ったりすることで、より深い分析を行うことができます。

ぜひ参考にして頂けると幸いです。

企業分析を1からしっかり学びたい方は、企業の経営成績の読み方がわかる下記の記事がおすすめです。

関連記事

損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/profit-and-loss-statement

また、簿記の学習に興味がある方は、下記の記事もおすすめです。

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます。早速、下記の画像をクリックして学習を始めよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする