売上原価とは?計算方法や製造原価との違いをわかりやすく解説

#

会計2024.5.24

売上原価とは?

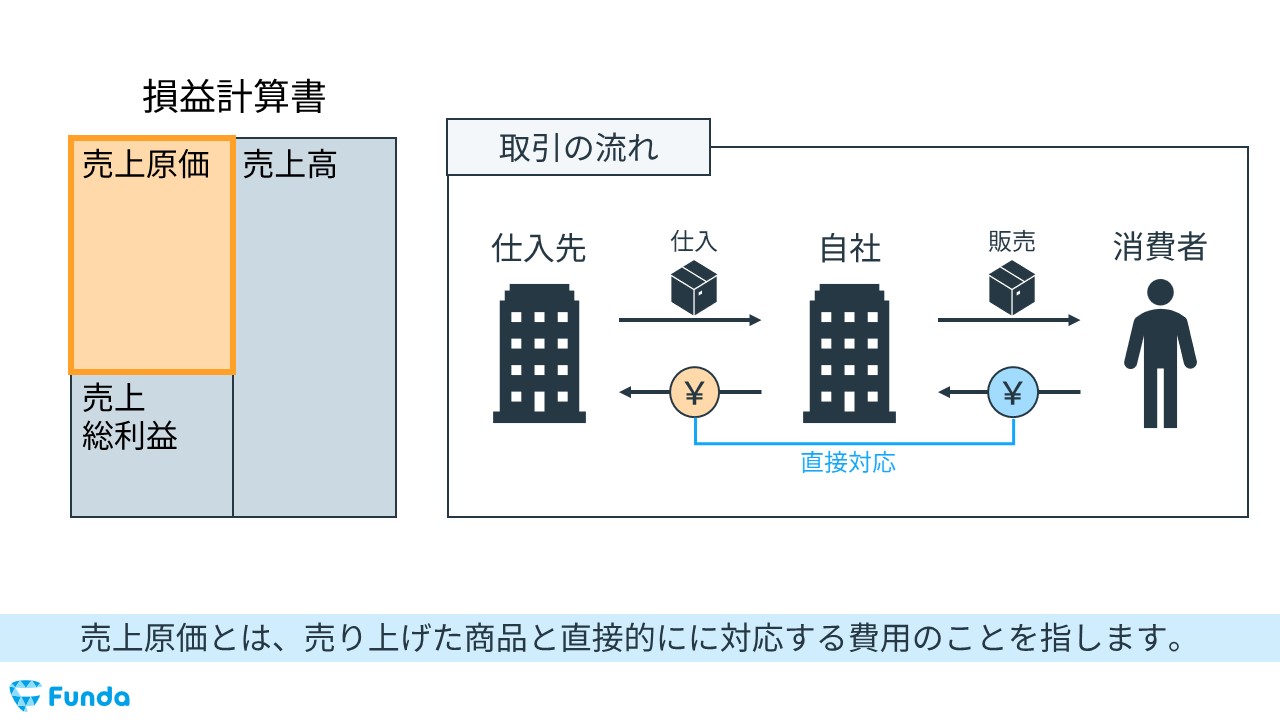

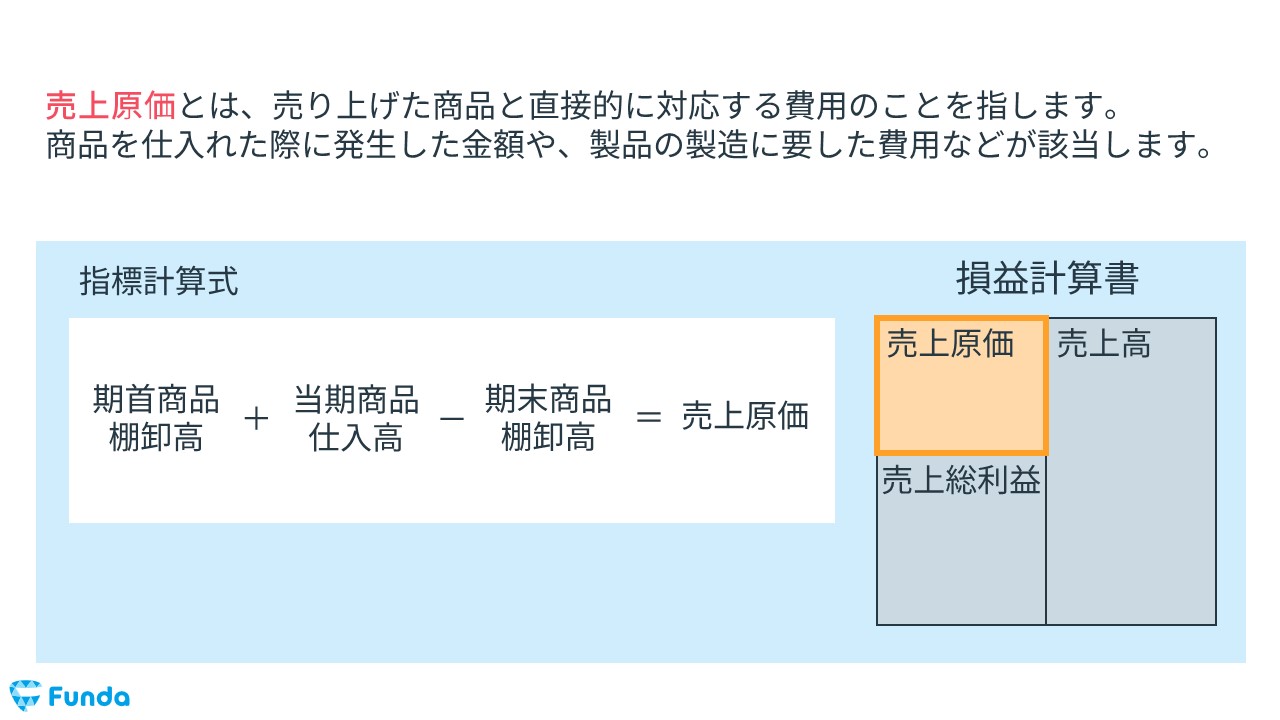

売上原価とは、売り上げた商品と直接的に対応する費用のことを指します。商品を仕入れた際に発生した金額や、製品の製造に要した費用などが該当します。

例えば、八百屋がりんごを仕入れて販売した場合、りんごを仕入れた代金が売上原価となります。

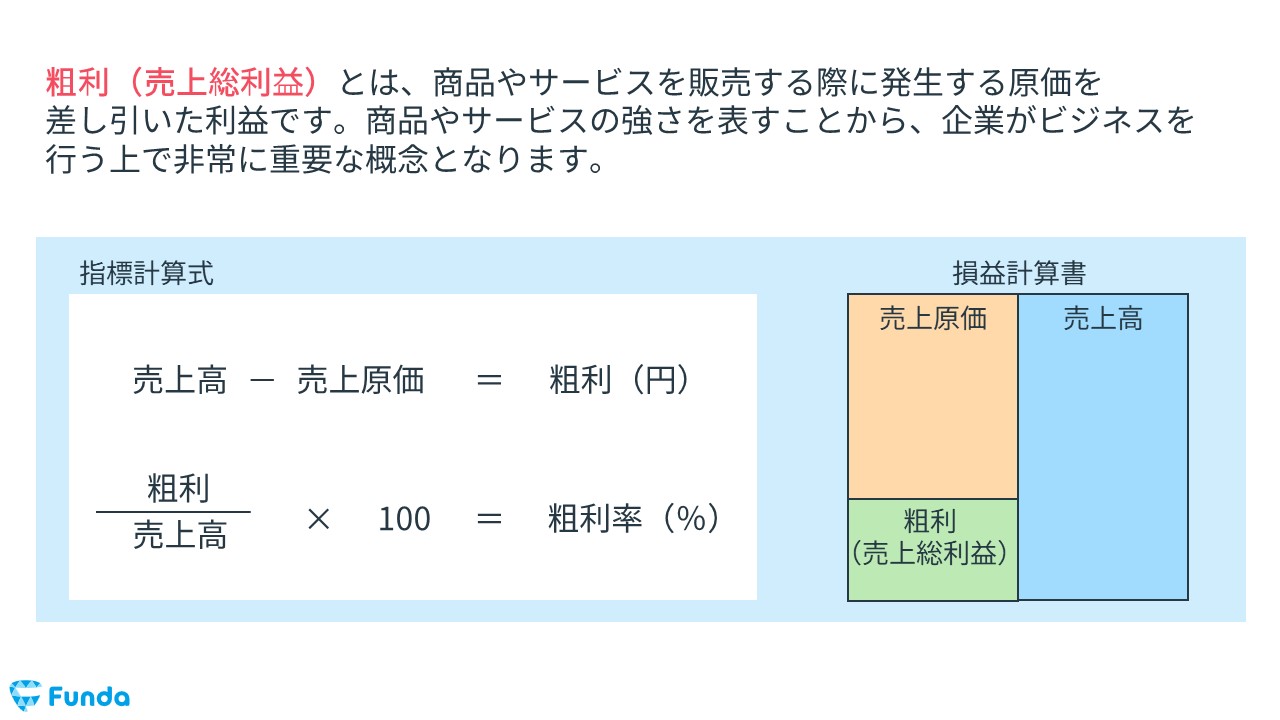

また、売上高から売上原価を差し引いた利益を粗利(売上総利益)といいます。商品やサービスの強さを表すことから、企業がビジネスを行う上で重要な指標となります。

- 売上高-売上原価=粗利(売上総利益)

売上総利益率について詳しく知りたい方は、こちらの記事をご覧ください。

関連記事

粗利(売上総利益)とは?実際の企業事例を元にわかりやすく解説

navi.funda.jp/article/gross-profit-margin

この記事では、売上原価の意味や計算方法、製造原価との違いについて図解を用いてわかりやすく解説します。

初心者にも理解しやすいように、実際の企業事例を入れながら解説していきますので、ぜひ最後まで読んでいただけますと幸いです。

売上原価の英語表記

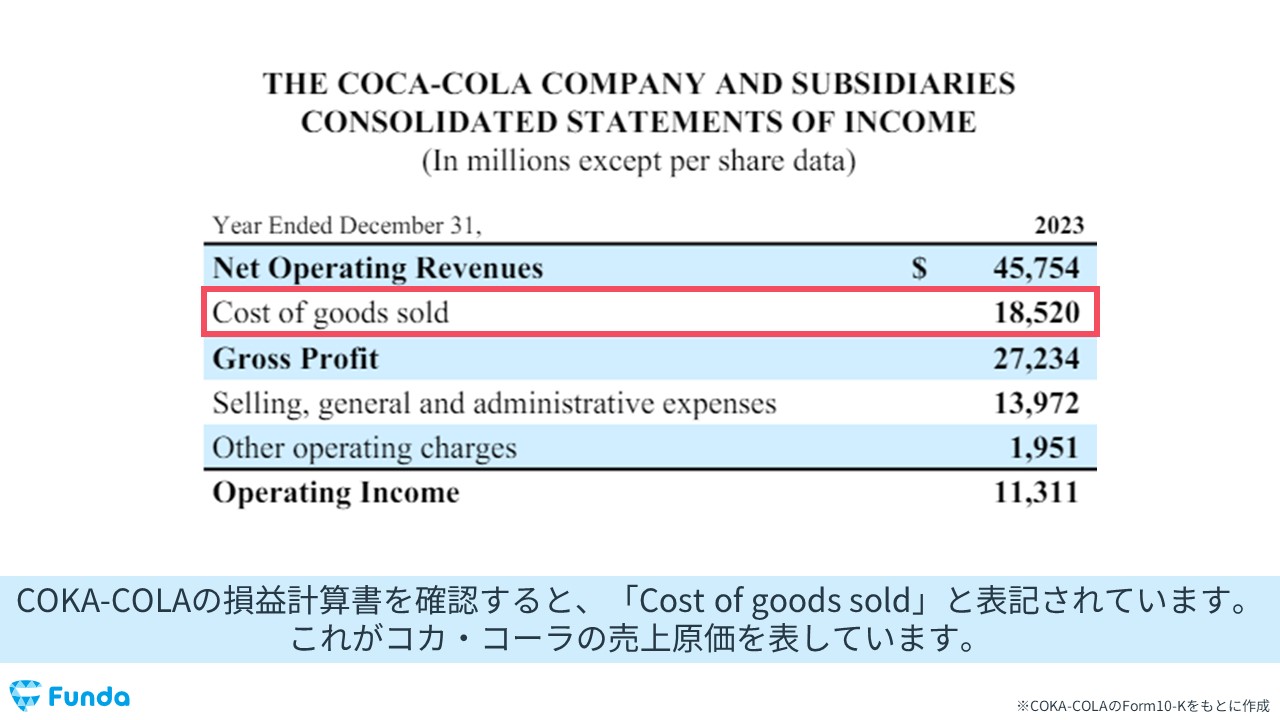

売上原価は英語で「Cost of Goods Sold」と表現されます。決算書では略してCOGSと表記されている場合もあります。

海外の決算書を見る際に必要な知識ですので、必ず押さえておく必要があります。

実際に、COKA-COLAの決算書を見ると、「Cost of Goods Sold」と表記されています。これがコカ・コーラ社の売上原価を表しています。

売上原価の計算方法

売上原価は、下記の計算式で算出されます。

- 期首商品棚卸高+当期商品仕入高-期末商品棚卸高=売上原価

前期末の在庫分と当期の仕入分を合計額から、当期末の在庫分を差し引くことで売上原価の金額を計算することができます。

たとえば、前期末の在庫分が600円、当期の仕入分が1,500円、当期末の在庫分が400円だったとします。

期首商品棚卸高:600円 当期商品仕入高:1,500円 期末商品棚卸高:400円

この場合、売上原価の金額は1,700円となります。

- 600円+1,500円-400円=1,700円

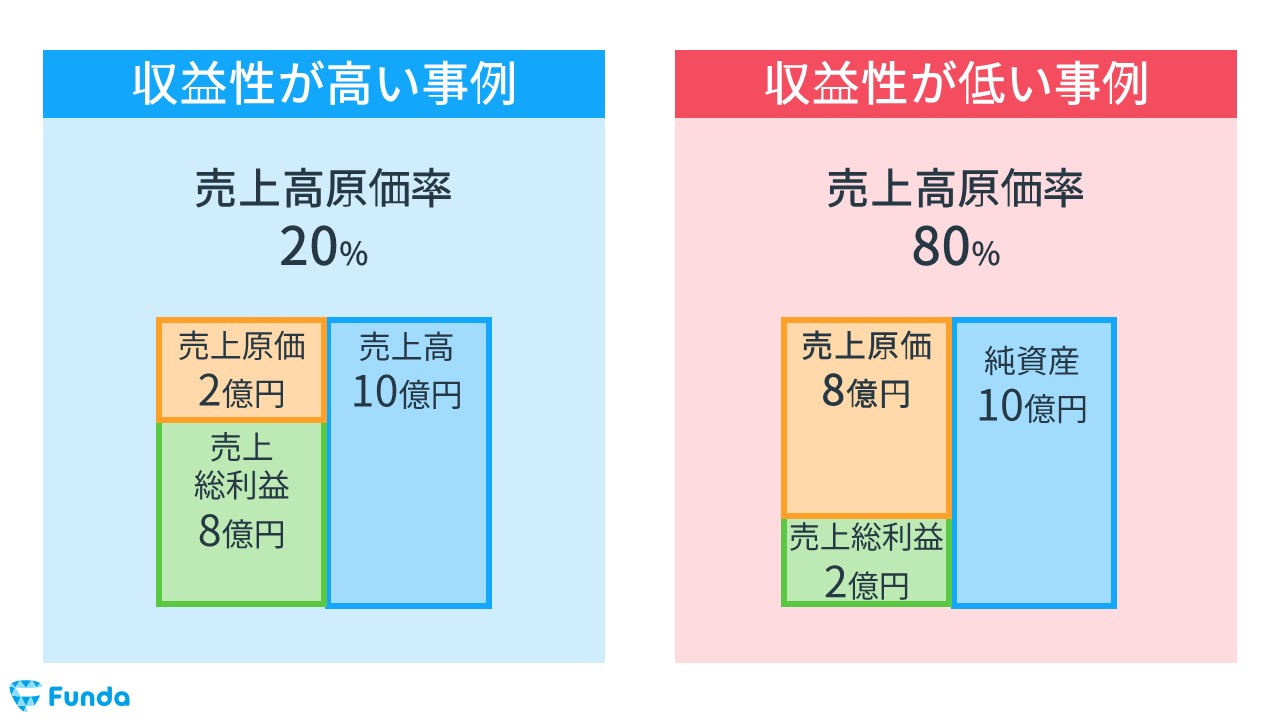

売上高原価率の計算式

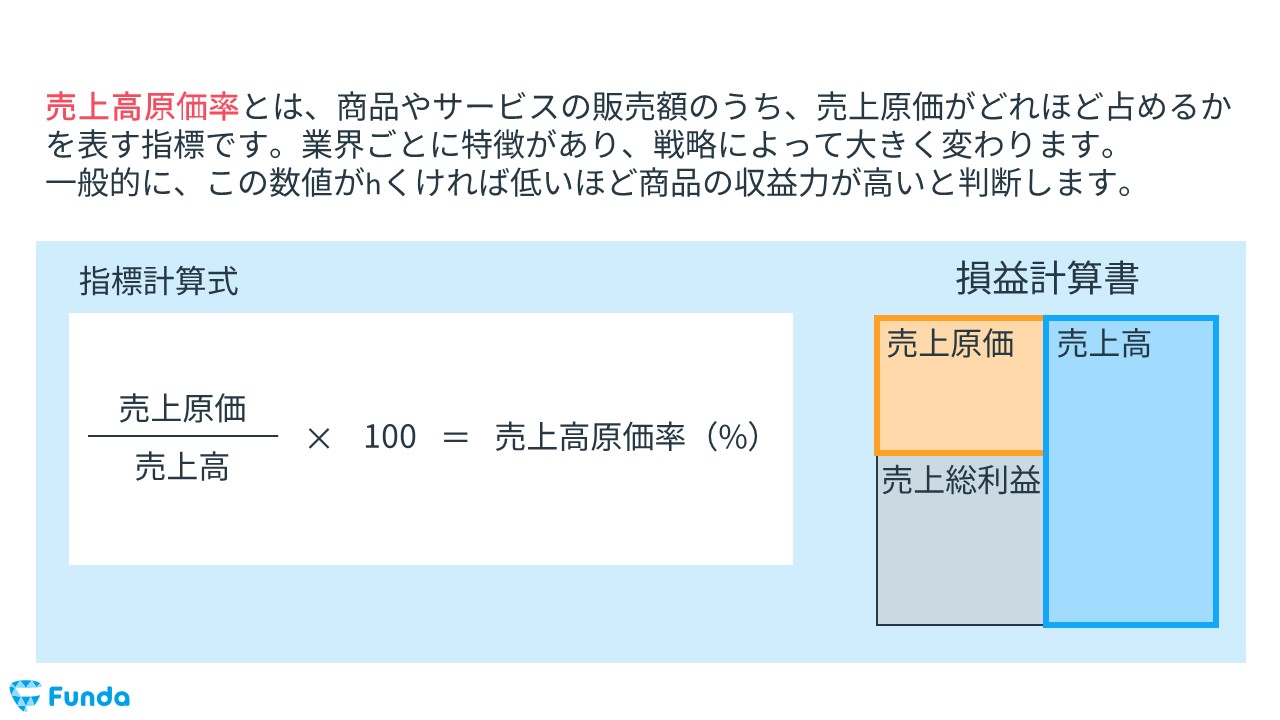

また、売上原価の関連指標に売上高原価率という指標があります。売上高原価率とは、商品やサービスの販売額のうち、売上原価がどれほど占めるかを表す指標です。

売上高原価率は、以下の計算式で算出されます。

- 売上原価÷売上高×100=売上高原価率(%)

売上原価を売上高で割ることで、企業の原価率を把握することができます。この数値が低ければ低いほど商品・サービスの収益力が高いと判断します。

売上原価の構成要素

より深く分析するためには売上原価の中身まで知る必要があります。

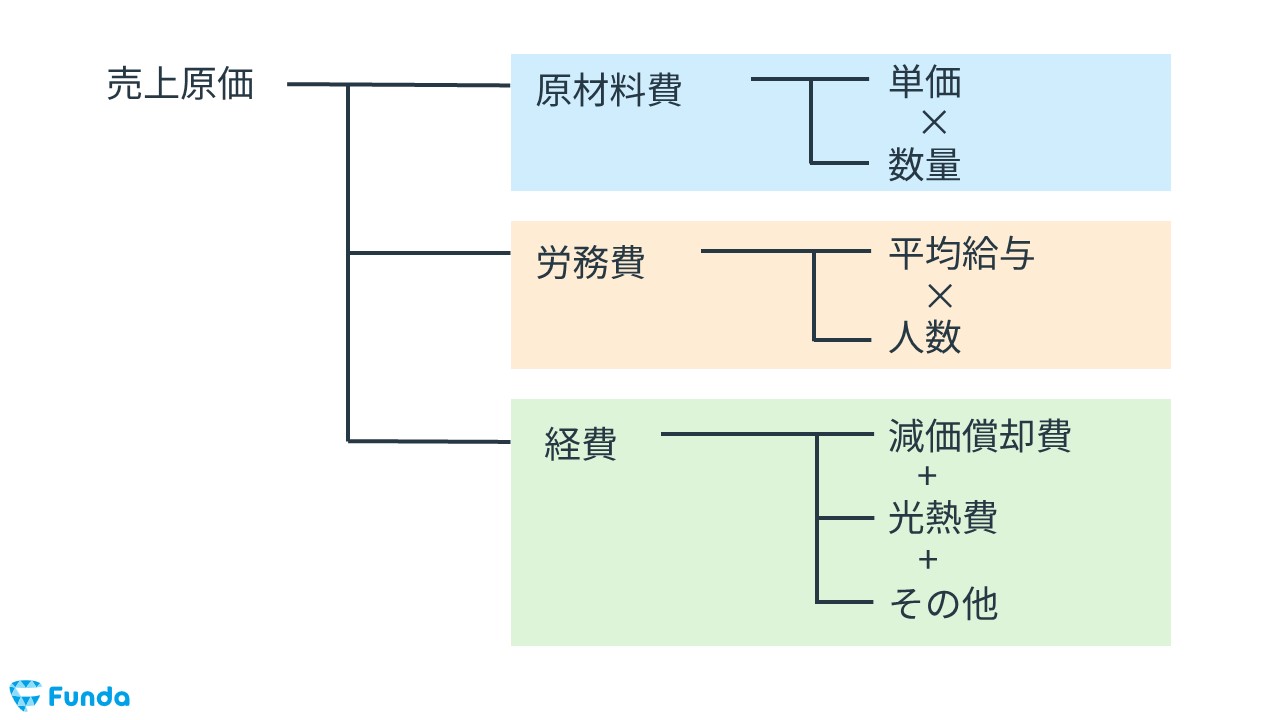

売上原価の構成要素は、以下の3つに分類することができます。

- 原材料費は、単価×数量に分解

- 労務費は、平均給与×人数に分解

- 経費は、減価償却費+光熱費等に分解

上記のように分解することで何が要因で売上原価が変動したのか、どこが改善できるポイントなのかを具体的にイメージすることができます。

売上原価が増加した場合に、数量が増えたのか仕入単価が増えたのか、それはなぜかを調べることでより深い企業の理解につながります。

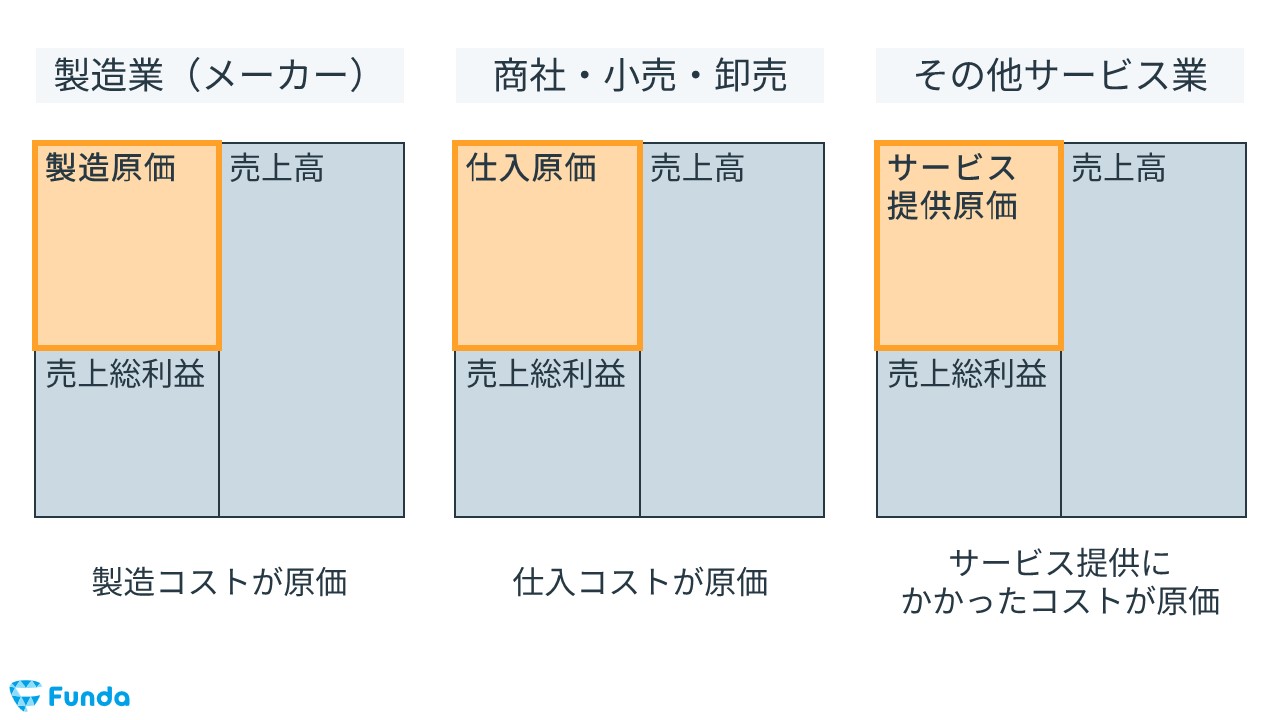

業種によって売上原価の種類が異なる?

売上原価に該当する費用は業種やビジネスにより異なります。

- 製造業(メーカー):製造原価

- 商社・小売・卸売:仕入原価

- その他サービス業:サービス提供原価

などが該当します。

今回は、以下の3業種の売上原価を紹介します。

製造業

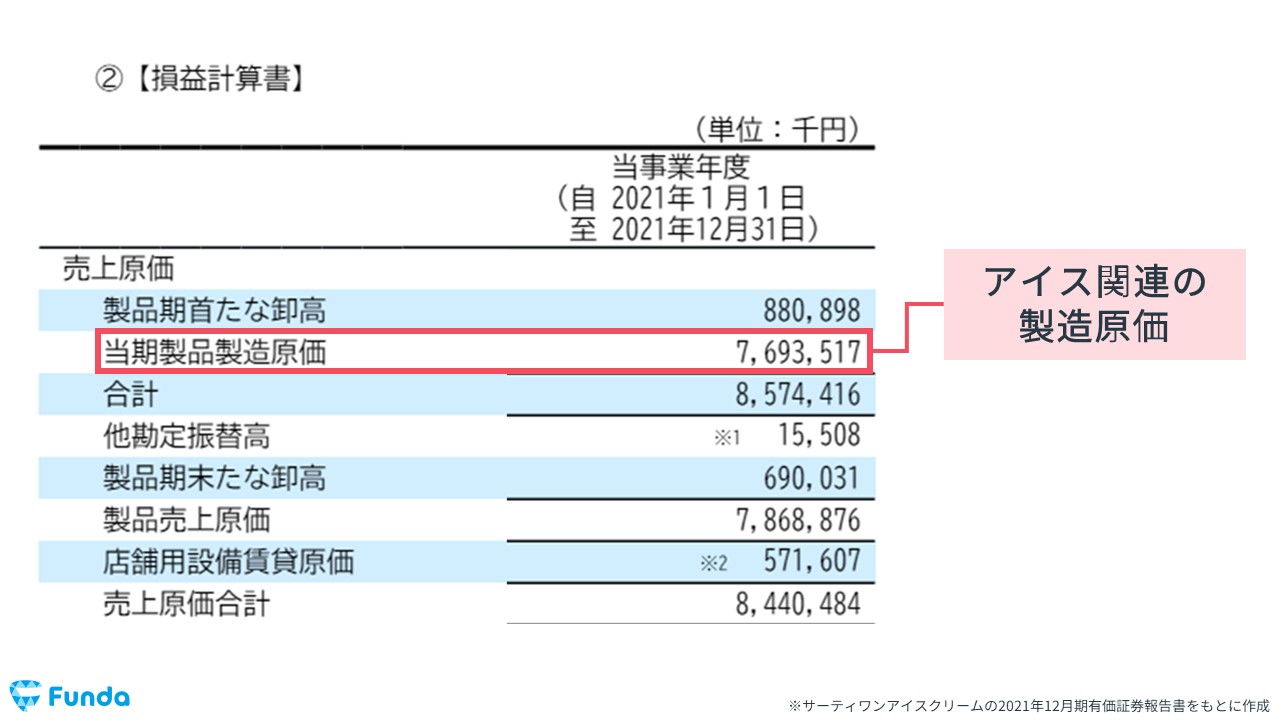

製造業の事例として、サーティワンアイスクリームを例に解説します。

サーティーワンは自社でアイスクリームを製造している会社です。

サーティーワンの製造原価は、アイス等を作る際の材料費や人件費などが該当します。また、アイスクリーム製造機械の減価償却なども含まれてきます。

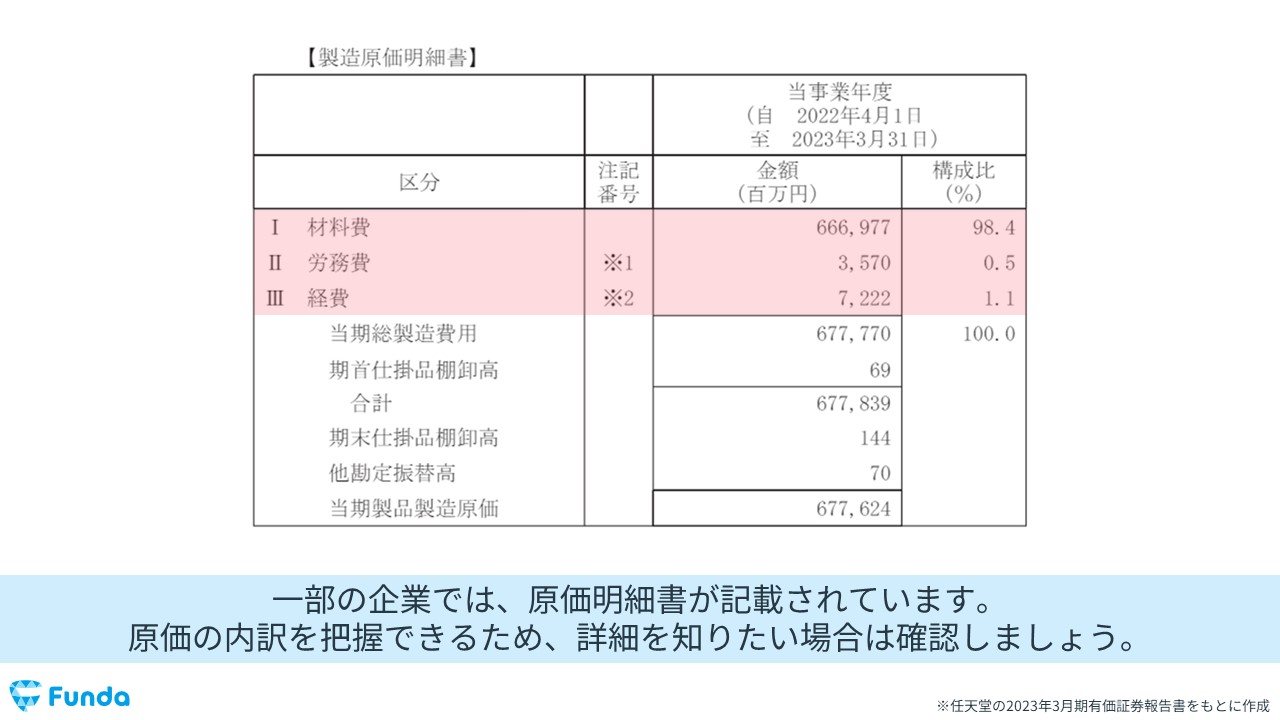

下の決算書を見ても分かる通り、自社製造している製造業の場合は、売上原価を製造原価と表記します。

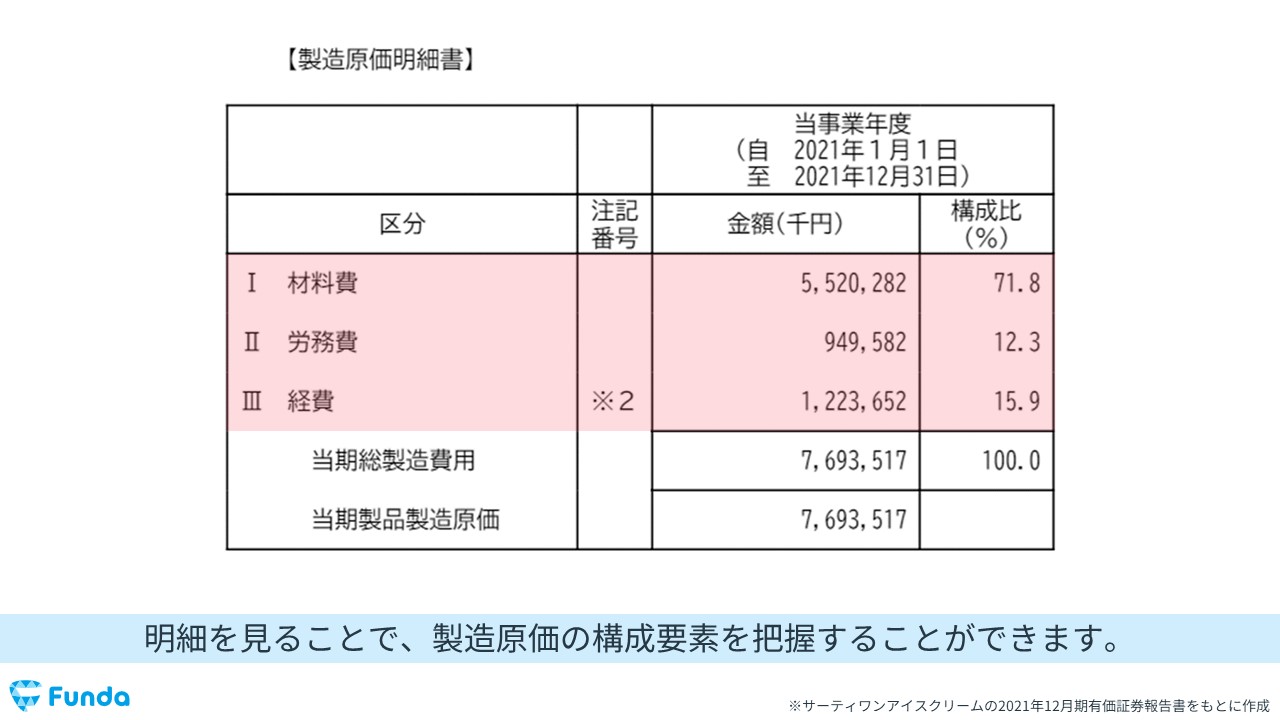

製造原価の中身を見てみると、材料費、労務費、経費と分かれていることがわかります。

労務費が人件費にあたり、経費には減価償却等が含まれます。

売上原価と製造原価の違い

売上原価と製造原価は、費用に入れる対象が異なります。

売上原価は、商品を販売した際に直接かかった費用です。そのため、売れ残った商品は売上原価に計上しません。

一方、製造原価は製品を製造するためにかかった費用であるため、在庫として残った製品も費用に計上します。

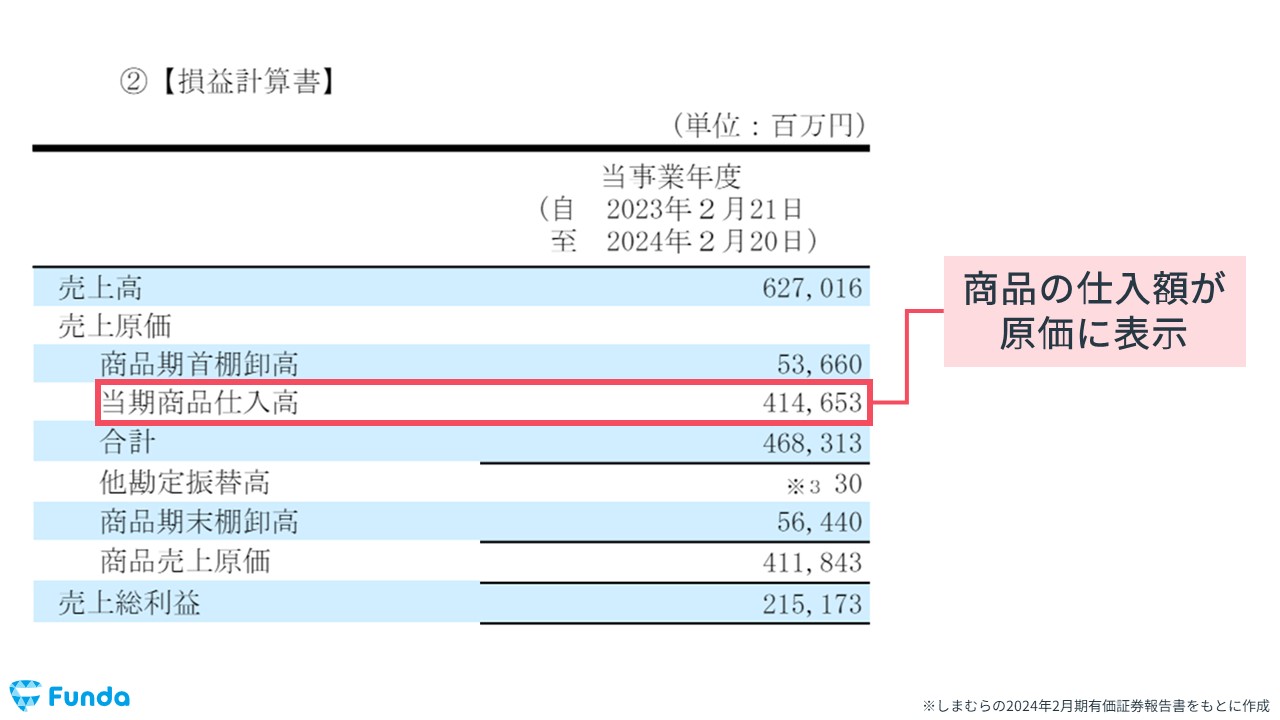

小売業

次に、小売業の事例として、しまむらを例に解説します。

自社で生産せずに、仕入れたものを販売するしまむらの場合は、主な売上原価は仕入原価になります。

つまり、しまむらが取り扱う洋服の仕入代金が売上原価に計上されます。

サービス業

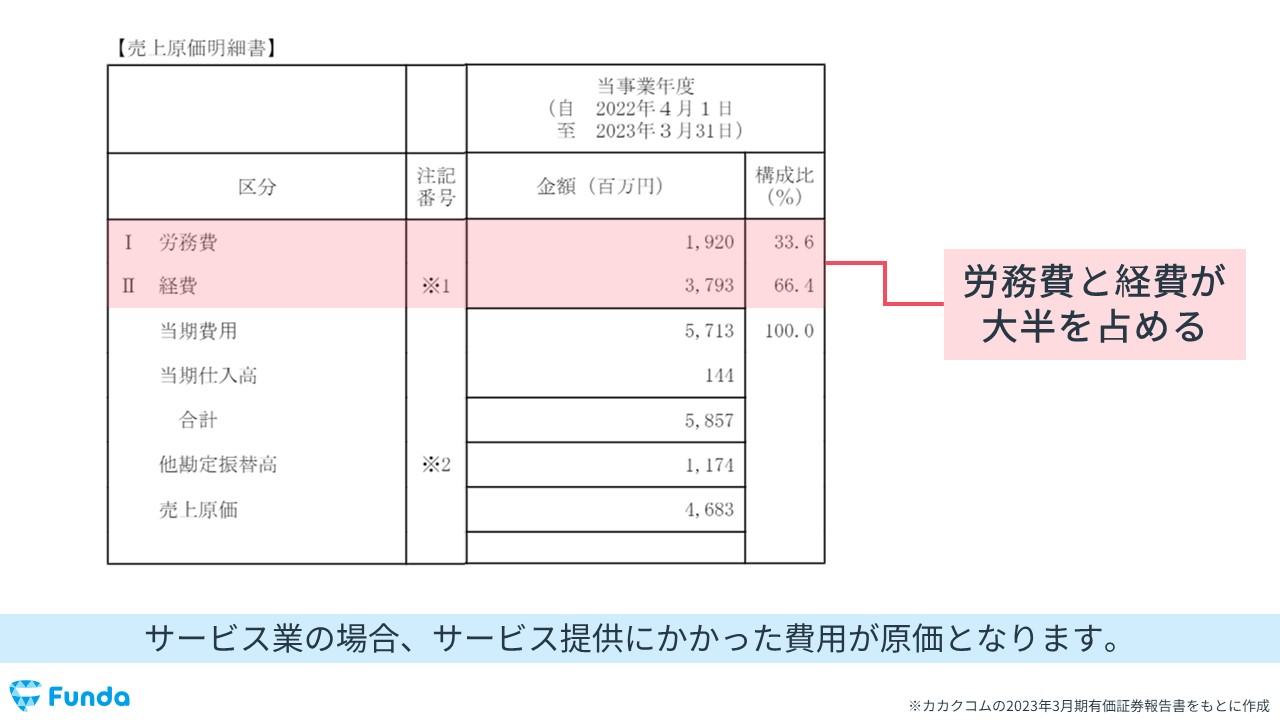

最後に、サービス業の事例として、カカクコムを例に解説します。

カカクコムは購買支援サイト「価格.com」を運営しています

カカクコムは、商品の紹介など購入支援のサイトのため、商品を仕入れて販売などは行っていません。そのため、カカクコムの売上原価の内訳は、労務費と経費が大半を占めます。

カカクコムのサービス内容から、労務費はサイト運営者の給料、経費はサイトの運営費などと推測することができます。

売上原価の基本的な考え方は?

売上原価の基本的な考え方や見る際のポイントについて解説します。

売上高原価率は低い方が望ましい

売上原価の考え方はシンプルです。売上高原価率が低ければ低いほど、収益力が高いと判断します。

しかし、売上高原価率は業種によって平均値が異なります。

より重要なことは数値の背景までをセットで考えることです。売上高原価率の高低のみを見るのではなく、「なぜそのような数値になるのか?」のように、ビジネスの背景までを理解することでより深い示唆を得ることができます。

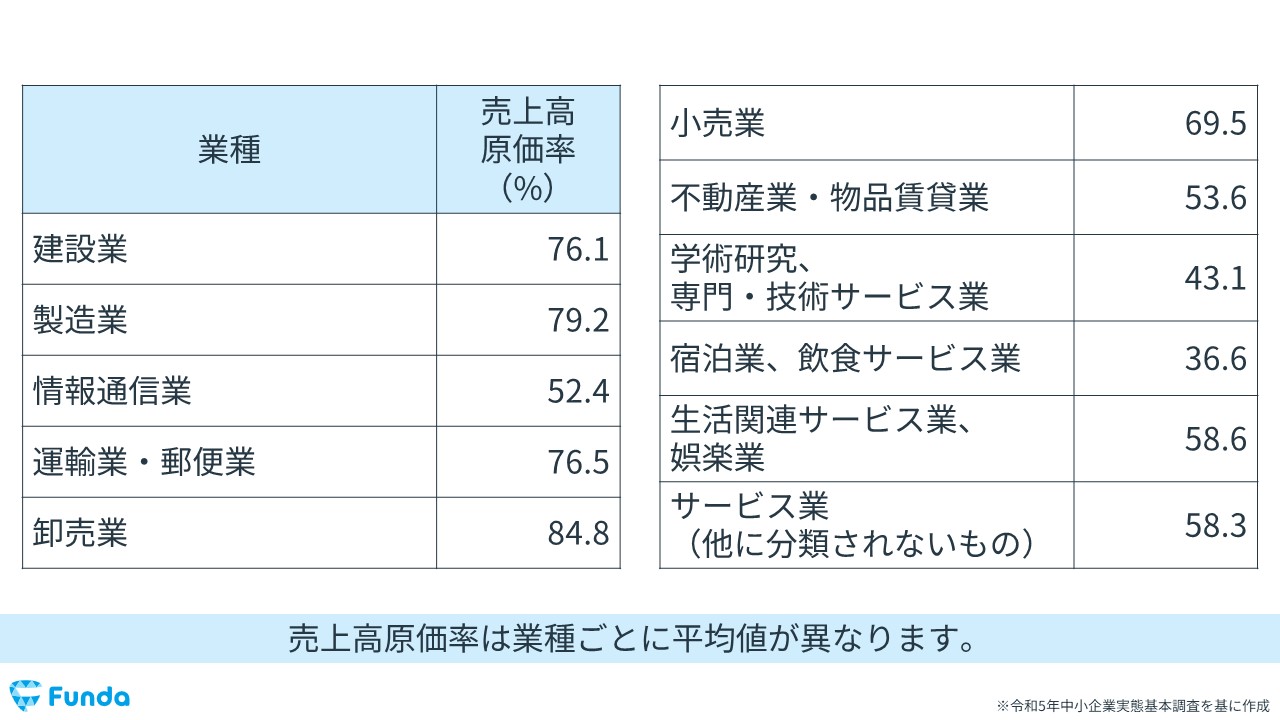

業種別に平均値が異なる

中小企業庁による「中小企業実態基本調査(令和5年)」のデータによると、業種別の売上高原価率の平均値は以下の通りです。

コロナ前の調査では、全体の売上高原価率の平均値は74.4%であるのに対して、宿泊業・飲食サービス業では35.4%と売上高原価率の数値が低くなっています。

宿泊業・飲食サービス業は、材料などの原価よりも不動産の賃貸料や人件費などの販管費率の方が高くなる特徴があります。

一方で、卸売業では83.8%と売上高原価率の数値が高くなっています。

卸売業はメーカーと小売業の仲介業のため、あまり付加価値をつけることができず、結果的に売上高原価率が高くなる傾向にあります。

このように業種ごとに売上高原価率の平均値が異なるため、安易に異業種での比較をしても意味をなさない場合があるので注意が必要です。

売上原価の分析方法と注意点

売上原価の分析を行う際は、主に数値の比較がしやすい売上高原価率を使います。

売上高原価率は、企業の原価率や収益力を測ることができる指標です。

しかし、計算式に当てはめて経営指標を算出するだけでは、その数値が良いのか、悪いのか判断することができません。

そのため、売上高原価率を使って分析する際は比較する必要があります。

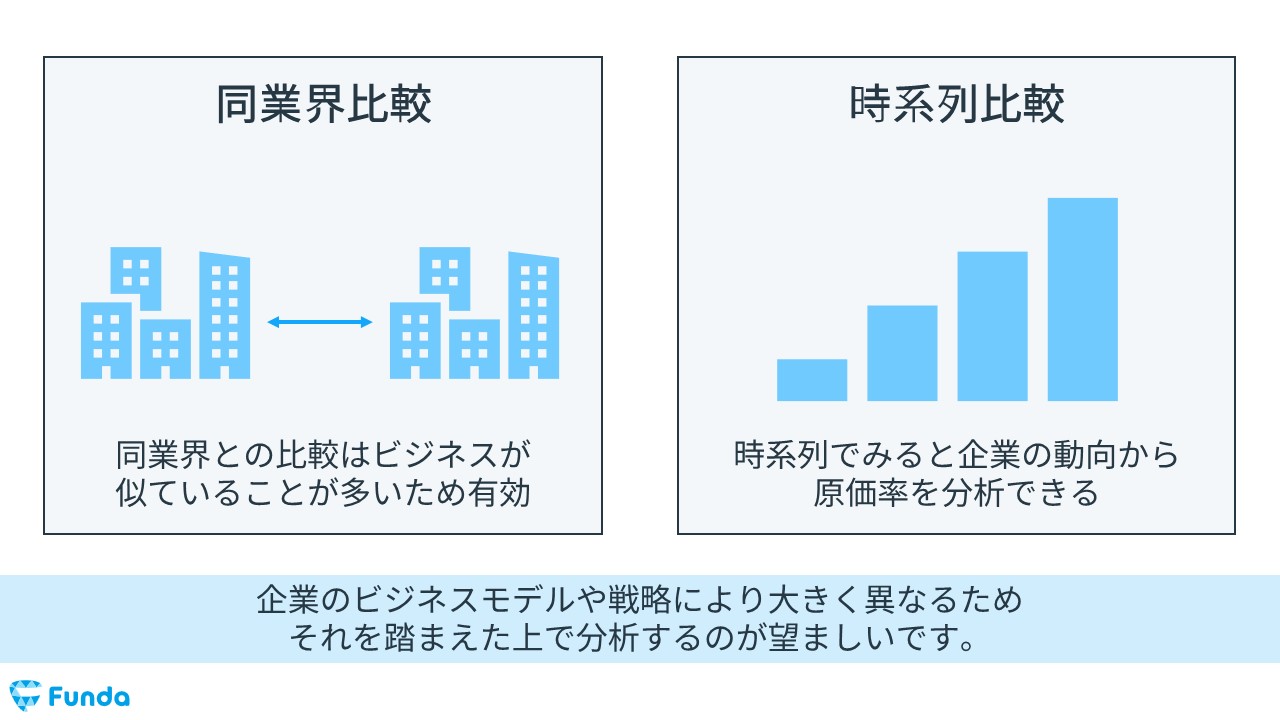

売上高原価率を使う際は、

- 同業界での比較

- 時系列での比較

の主に2つの比較をします。

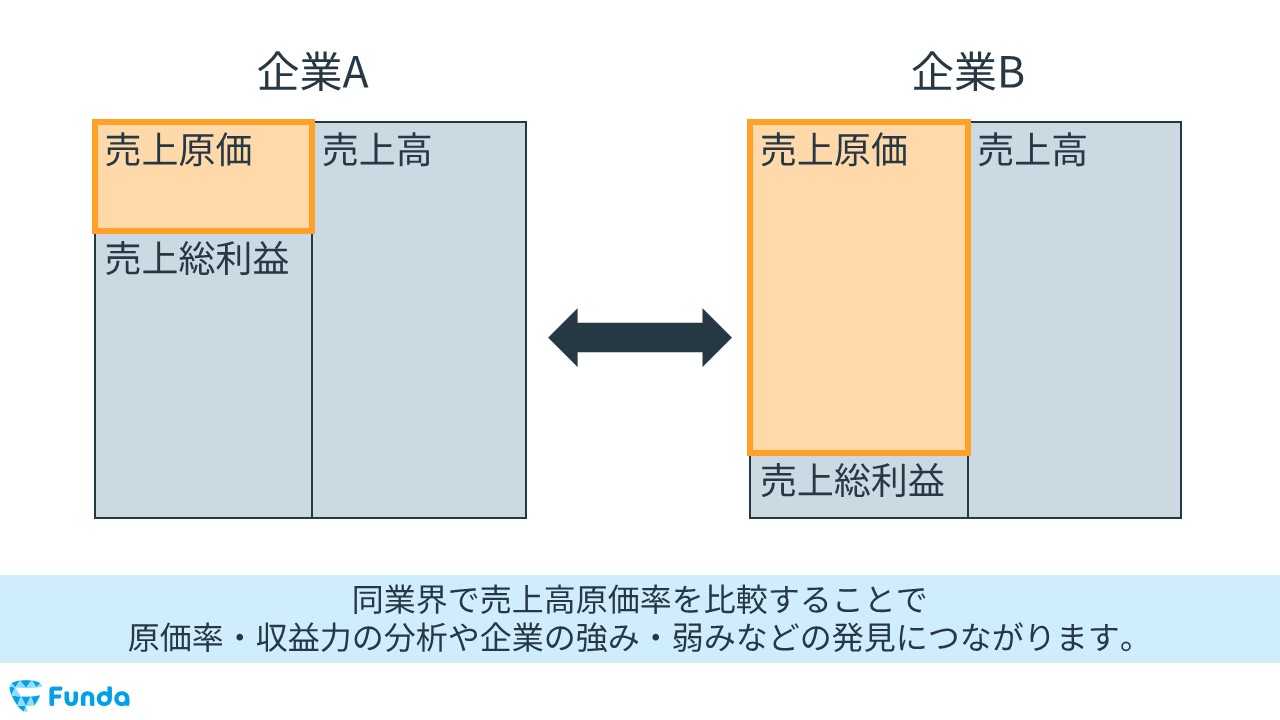

同業界での比較

基本的に同業界の企業は事業内容やビジネスモデルが似ている場合が多くあり、数値に差がないことが多いです。

そのため、同業界で売上高原価率が高いか低いかを比較することで、企業の原価率や収益力を測ることができます。

また、売上高原価率が業界平均と比較して大きく異なる場合は、「ビジネスモデルが違う」または、「事業の内容や商材が違う」など企業の特徴や強み、弱みの発見につながります。

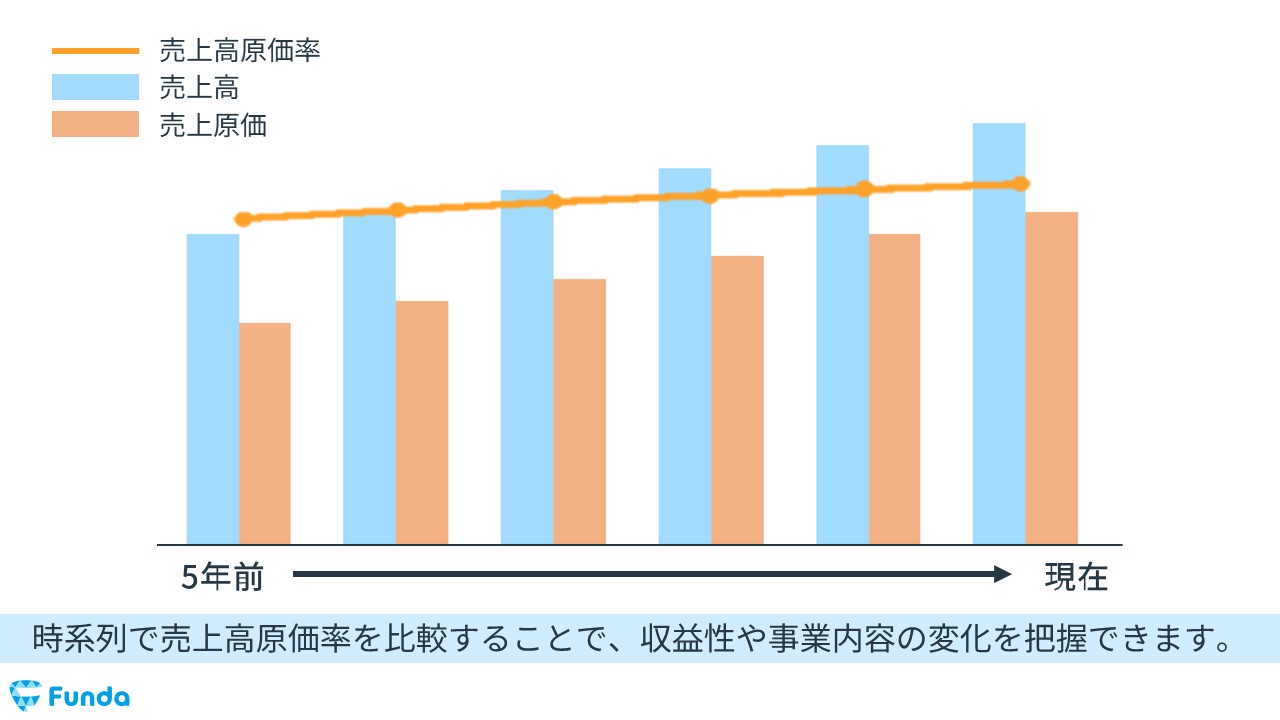

時系列での比較

基本的に企業の事業内容が大きく変わることは多くありません。

そのため、過去と今の売上高原価率を比較して、原価率が高くなっているかどうかを測ることができます。

さらに、売上高原価率が高くなった、低くなった原因を見ることで、「企業の強みや弱み」、「事業内容やビジネスモデルの変化」などの発見につながります。

売上原価を分析する際の注意点

売上原価を見る際に注意すべき点があります。

それは売上原価には、今期に販売した分しか含まれないということです。

具体的に説明すると、今期商品を10個仕入れても販売数量が2個の場合は、売上原価には商品2個分の費用しか計上されないということです。

仕入れた商品の数が、その企業では販売できない量である場合は、大量仕入れによって商品1つあたりの費用が小さくなろうとも、売れない商品を多く抱えることになります。

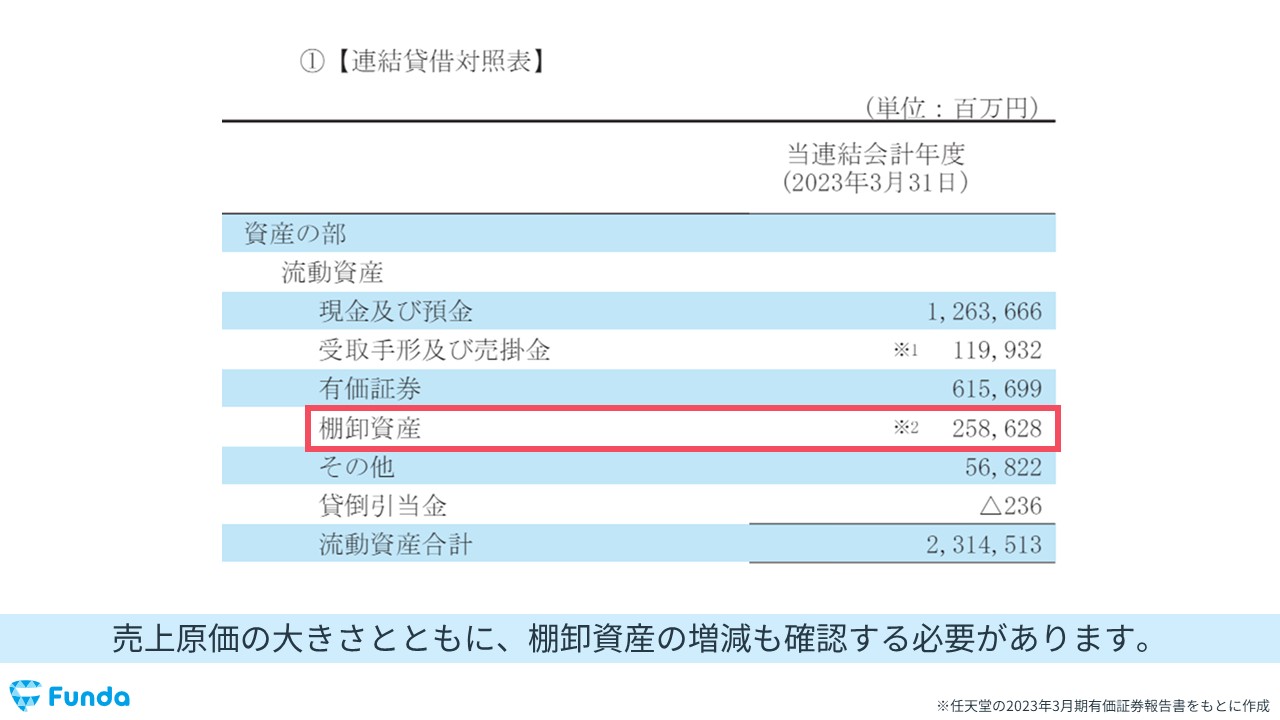

したがって、企業分析をする際は売上原価の大きさと共に、棚卸資産の増減幅も確認することが望ましいです。

売上原価の調べ方とは?

最後に、実際の指標の調べ方を紹介します。

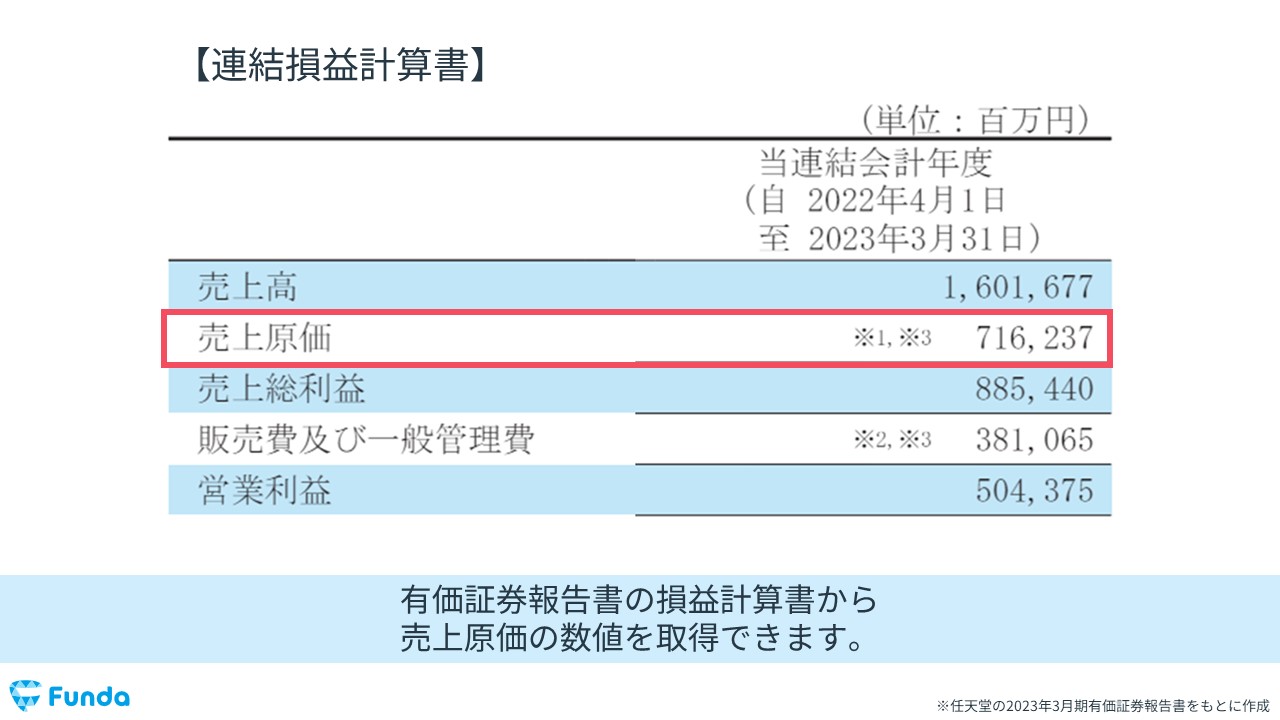

今回は有価証券報告書を使って、売上原価の数値を取りに行きます。

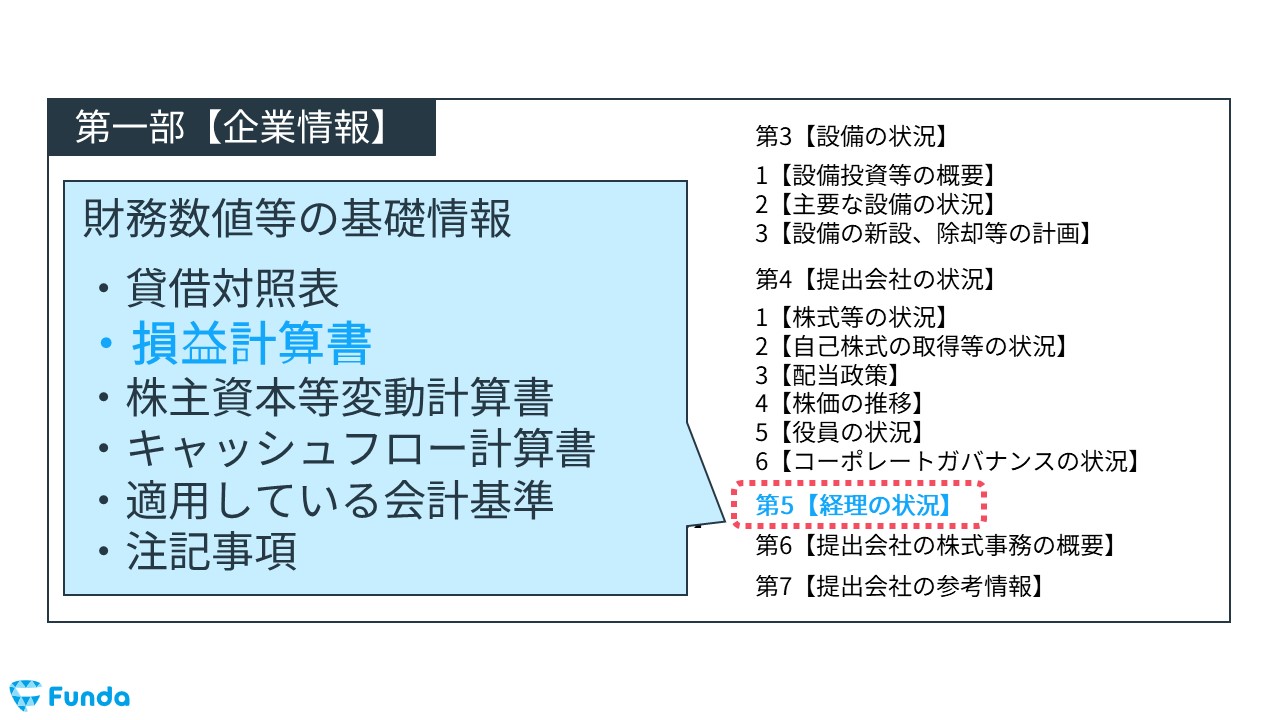

有価証券報告書から経理の状況を開く

有価証券報告書の第一部【企業情報】の中の、第5【経理の状況】を開いてください。

損益計算書から売上原価の数値を取得する

その中にある損益計算書に各種費用が記載されているため、売上原価の数値を取得します。

売上原価や製造原価の中身まで詳細に知りたい場合は、企業が出している明細書から把握することができます。

※企業により明細書を出していないこともあります。

売上高原価率のまとめ

以上、指標の解説でした。

どんな指標でも同じことが言えますが、原価率が低い、高いだけではなく、なぜ低いのか?なぜ高いのか?をビジネスに結び付けて考えられるとより示唆のある分析となります。

指標を比べ差が出ることがわかったら、次はその原因がどこにあるのかを調べることで一歩深堀した企業分析を行うことができます。ぜひ参考にして頂けると幸いです。

企業分析を1からしっかり学びたい方は、企業の経営成績の読み方がわかる下記の記事がおすすめです。

関連記事

損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/profit-and-loss-statement

また、簿記の学習に興味がある方は、下記の記事もおすすめです。

財務諸表をより深く学びたい方

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます。早速、下記の画像をクリックして学習を始めよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする