販売費及び一般管理費とは?内訳や分析方法、売上原価との違いを解説

#

会計2024.5.30

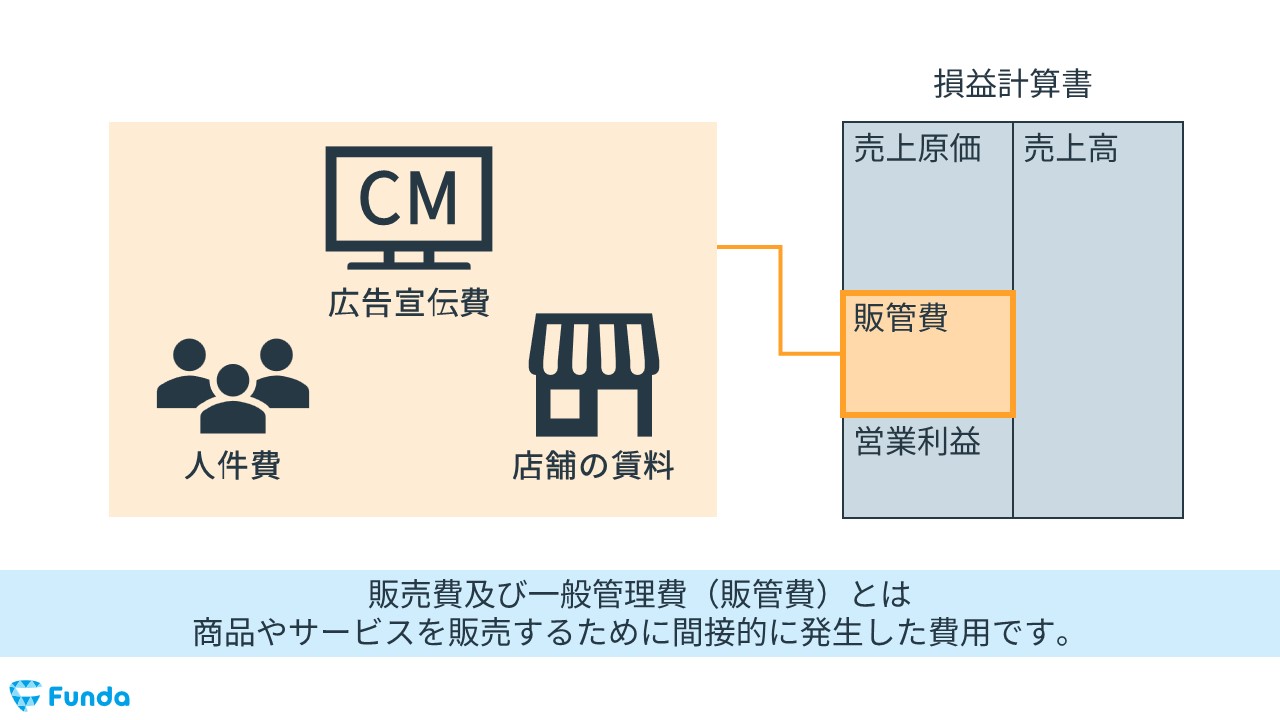

販売費及び一般管理費(販管費)とは?

販売費及び一般管理費(以下:販管費)とは、商品やサービスを販売するために間接的に発生した費用です。商品を販売するために発生する費用(=販売費)と、会社全体の管理にかかる費用(=一般管理費)の総称をいいます。

たとえば、りんごを仕入れて販売する八百屋の場合、りんごを販売するための店舗の家賃や従業員の給料などが販管費に該当します。

この記事では、販管費の意味や内訳、分析方法、売上原価との違いについて図解を用いてわかりやすく解説します。

初心者にも理解しやすいように、実際の企業事例を入れながら解説していきますので、ぜひ最後まで読んでいただけますと幸いです。

販管費の内訳

販管費には、主に次のようなものが含まれています。

- 給料

- 広告宣伝費

- 運送費

- 家賃

- 減価償却費

- 研究開発費

- 外注費

減価償却費とは、固定資産を使用することによる資産価値の低下を費用化したものです。

企業の販管費の項目を見ることで、商品をどのように顧客に販売しているかが分かります。

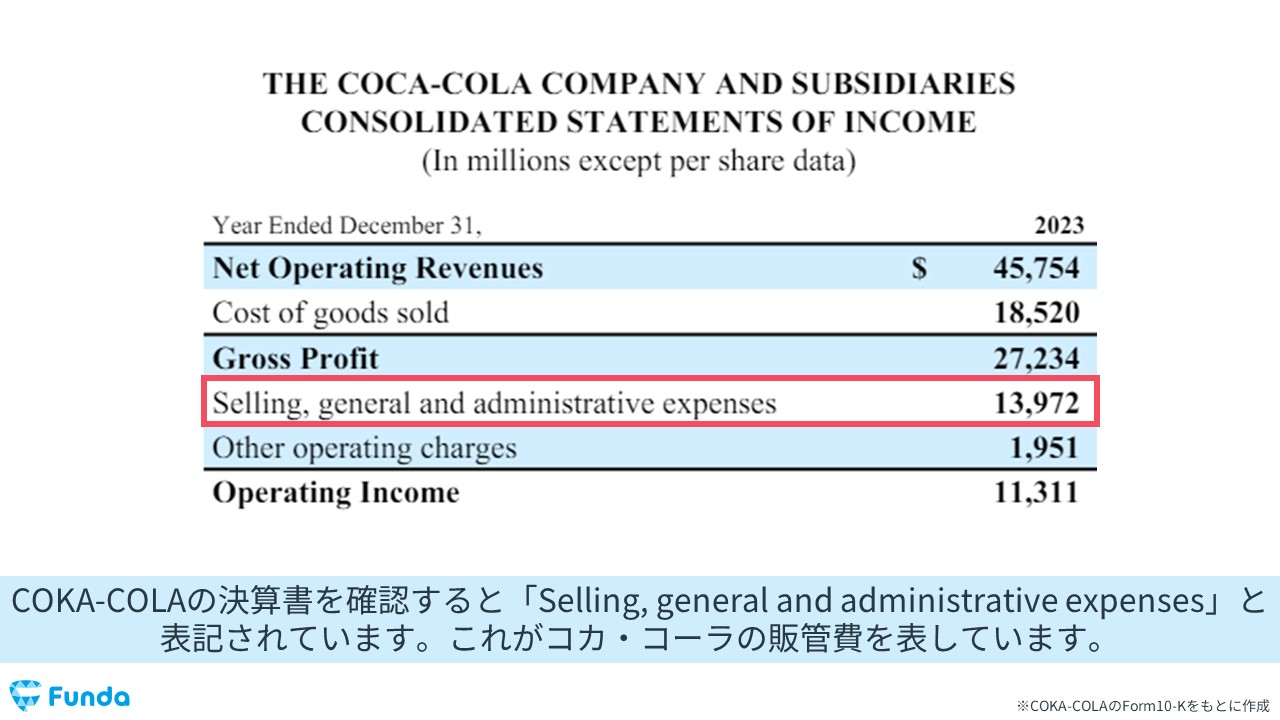

販管費の英語表記

販管費は英語で「Selling,General and Administrative Expenses」と表記します。販売費及び一般管理費を日本語では「販管費」と略されているように、海外の決算書では「SG&A」と略されているケースが多いです。

海外の決算書を見る際に必要な知識ですので、ぜひこの機会に英語表記もあわせて押さえておきましょう。

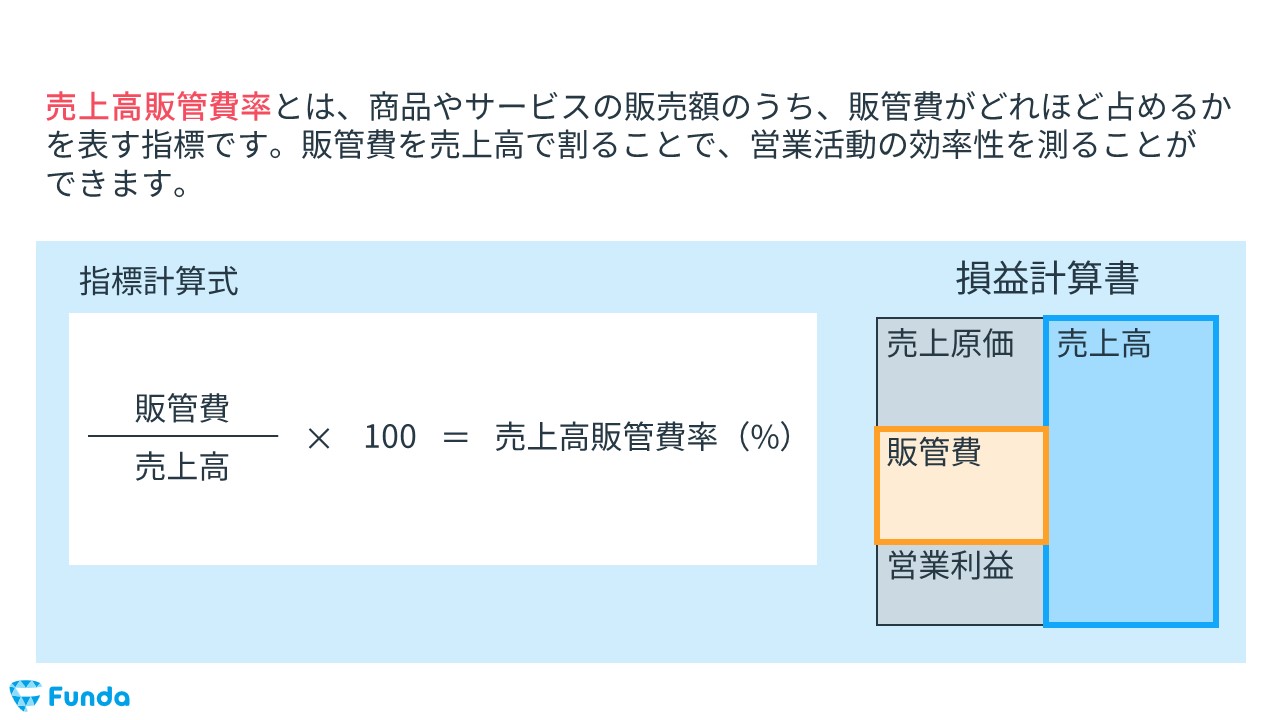

売上高販管費率の計算式

また、販管費の関連指標に売上高販管費率という指標があります。売上高販管費率とは、売上高に対する販管費の割合のことを表す経営指標です。

売上高販管費率は、以下の計算式で算出します。

- 販管費÷売上高×100=売上高販管費率(%)

販管費を売上高で割ることで、営業活動の効率性を測ることができます。

売上原価との違いは?

販管費と間違えやすい費用に売上原価というものがあります。

- 売上原価

両者の違いについて詳しく解説します。

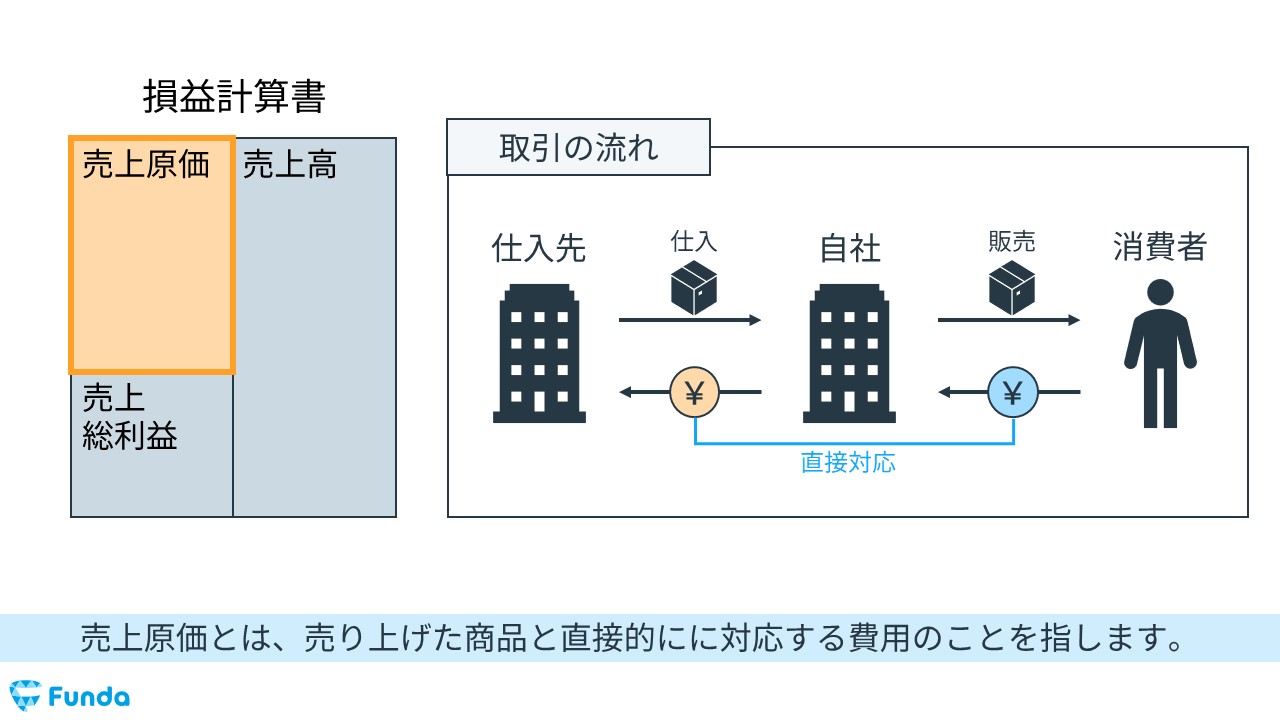

売上原価とは

売上原価とは、売り上げた商品と直接的に対応する費用のことを指します。商品を仕入れた際に発生した金額や、製品の製造に要した費用などが該当します。

たとえば、八百屋がりんごを仕入れて販売した場合、りんごを仕入れた代金が売上原価となります。

販管費と売上原価の違い

販管費は、商品を販売するために間接的に発生した費用ですが、売上原価は、商品を販売するために直接的に発生した費用という違いがあります。

- 販管費=間接費

- 売上原価=直接費

売上原価について詳しく知りたい方は、下記の記事をご覧ください。

関連記事

売上原価とは?計算方法や製造原価との違いをわかりやすく解説

navi.funda.jp/article/operating-expenses

販管費の基本的な考え方とは?

ここからは販管費の基本的な考え方や見る際のポイントについて解説します。

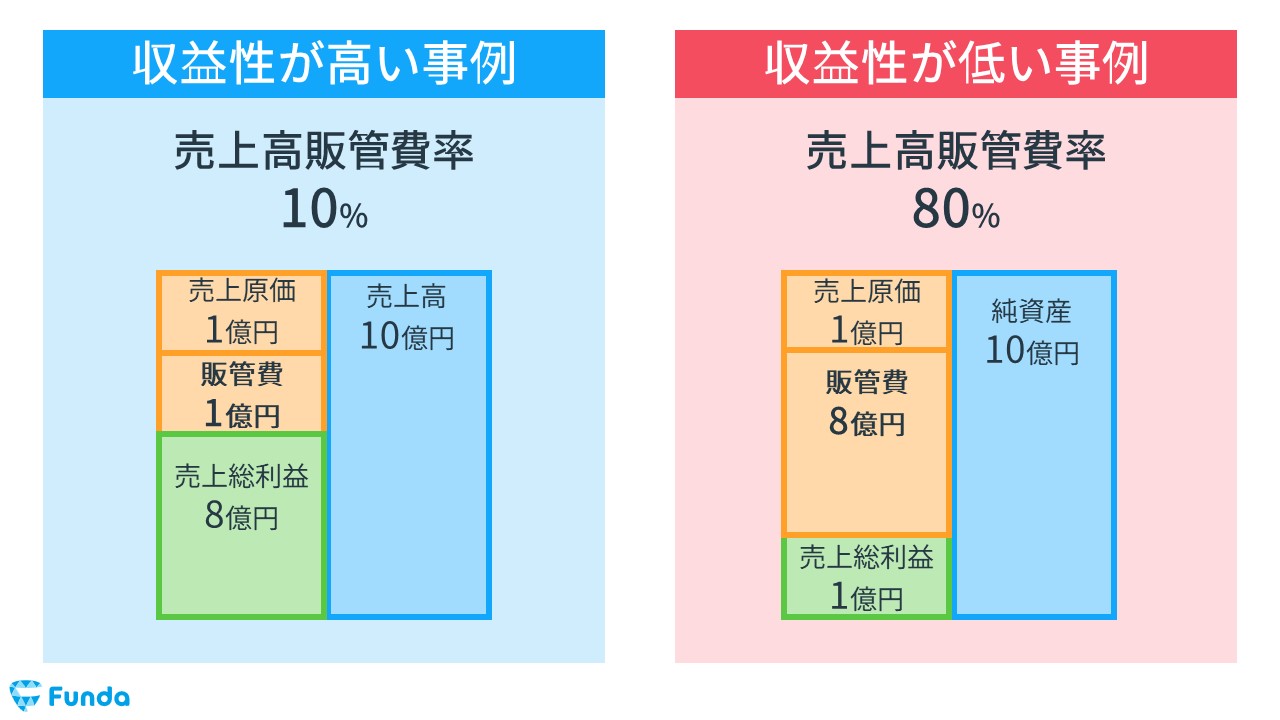

販管費は低い方が望ましい

販管費は費用であるため、基本的には少ない方が望ましいとされています。

したがって、売上高に占める販管費の比率が低ければ低いほど、収益性が高くなる傾向にあります。

業種や戦略により販管費の比率は大きく異なる

実際の分析の際には、販管費率の数値のみで良し悪しを判断するのは難しいです。

なぜなら、販管費は企業の戦略や成長フェーズによって大きく変化する費用だからです。

そのため、売上高販管費率を計算して終わるのではなく、その背景のビジネスの実態まで読み解くことが重要です。

販管費の中身を分解して考える

売上高販管費率からより多くの示唆を得るために、販管費の中身を分解して考える必要があります。販管費の主な構成要素として「人件費」「減価償却費」「賃料」「配送費」「広告宣伝費」「研究開発費」があります。

さらにそれぞれの項目を収益分解すると、分析においてより有益な示唆を見つけ出すきっかけになります。

- 人件費=平均給与×従業員数

- 減価償却費=平均償却額×資産数

- 賃料=平均賃料×建物数

- 配送費=平均単価×配送数

- 広告宣伝費=平均単価×広告数

販管費の分析方法と注意点

販管費の分析を行う際は、主に数値の比較がしやすい売上高販管費率を使います。

売上高販管費率は、営業活動の効率性を測ることができる指標です。

しかし、計算式に当てはめて経営指標を算出するだけでは、その数値が良いのか、悪いのか判断することができません。

そのため、売上高販管費率を使って分析する際は比較する必要があります。

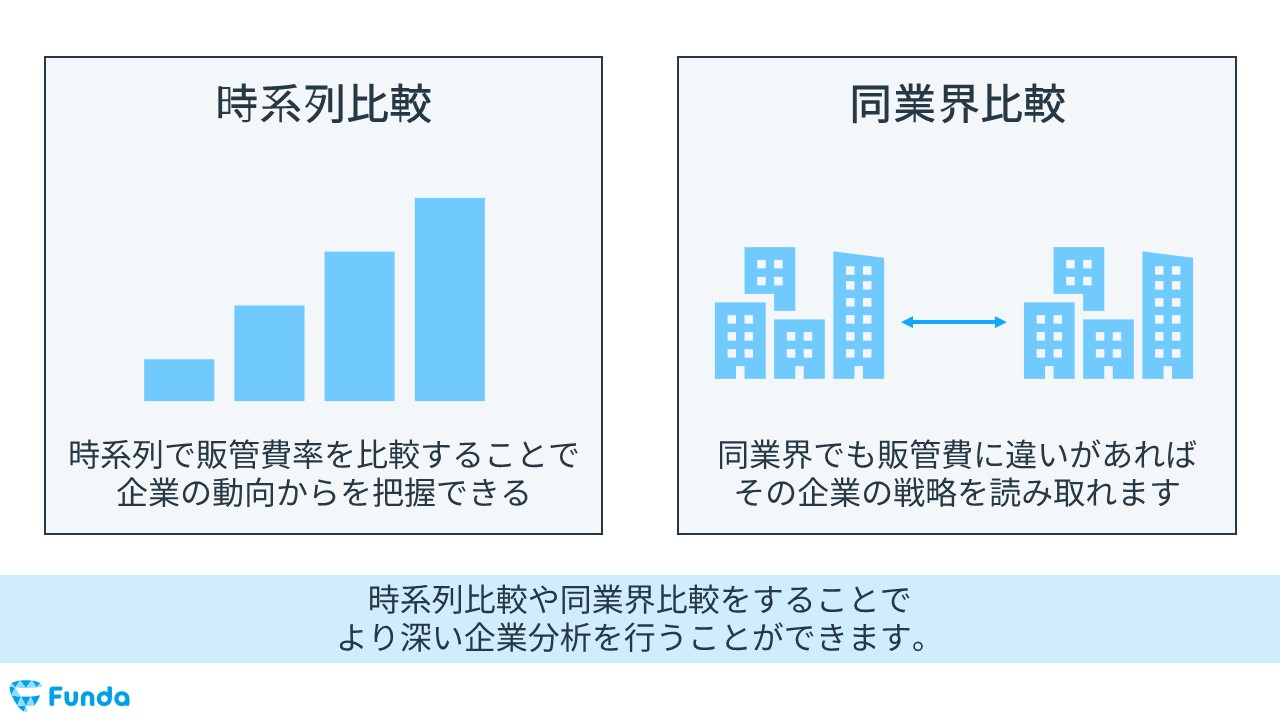

売上高販管費率を使う際は、

- 時系列で比較

- 同業種で比較

の主に2つの視点から比較を行います。

ただし、指標を使う際には必ず企業のビジネスまで把握して、ビジネスが大きく変化していないかなどを考慮する必要があります。

大きく事業が変わっている場合には、売上高販管費率を比較しても、正確な比較を行うことができず、有用な示唆を得ることはできません。

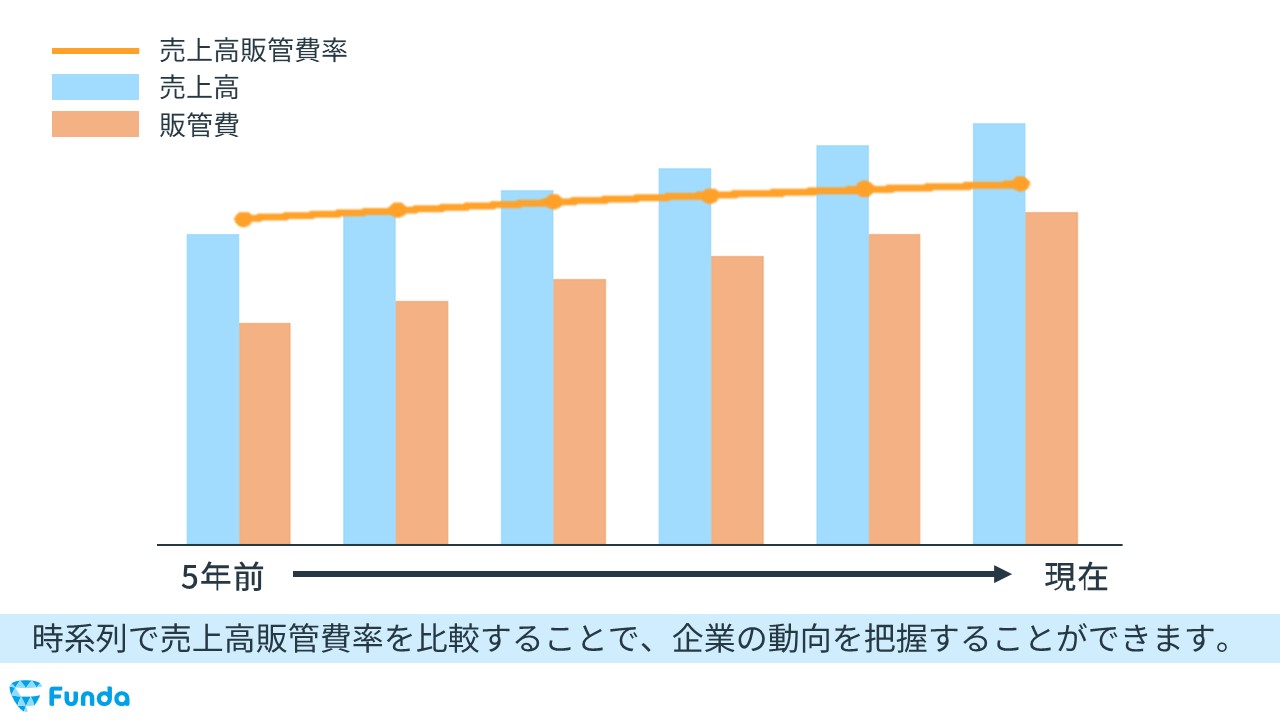

時系列での比較

時系列で販管費率を比較することで、企業の動向を把握することができます。

例えば、

- 販管費率がいつ、どんな動きをしたのか

- それは業界全体で共通した動きなのか、その企業の内部の影響なのか

上記のように深堀りすることで、より示唆が得られます。

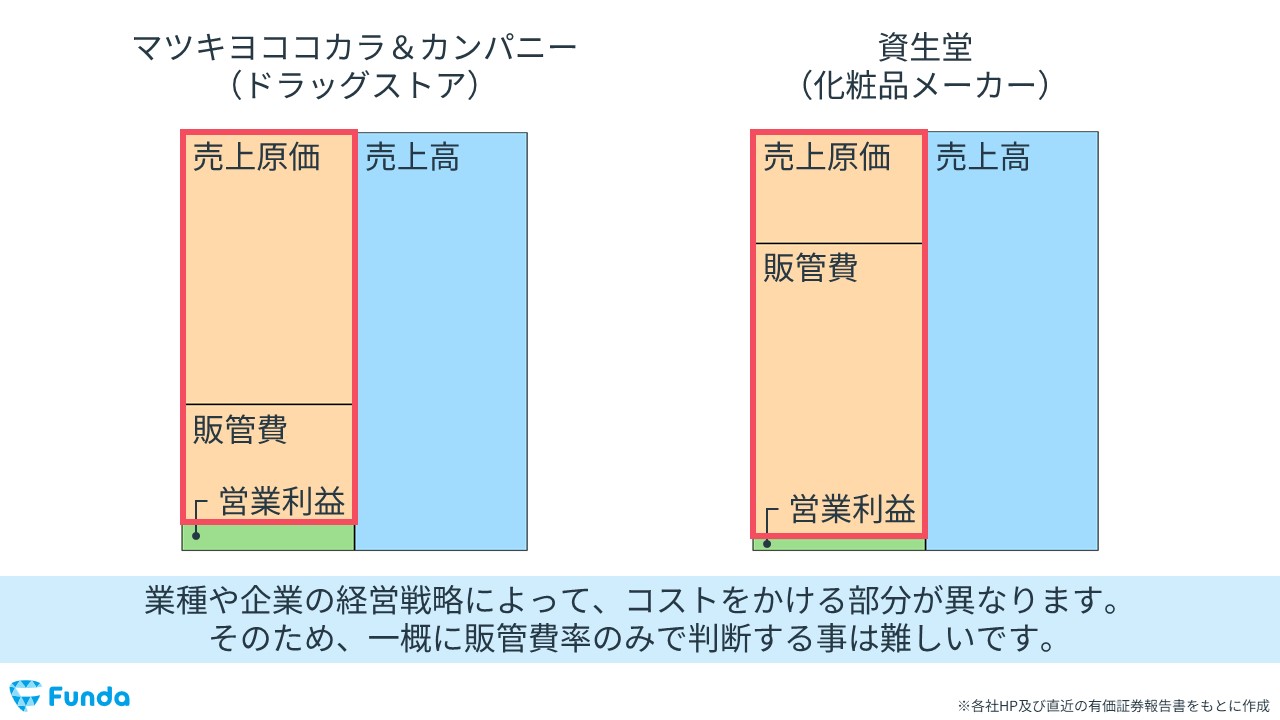

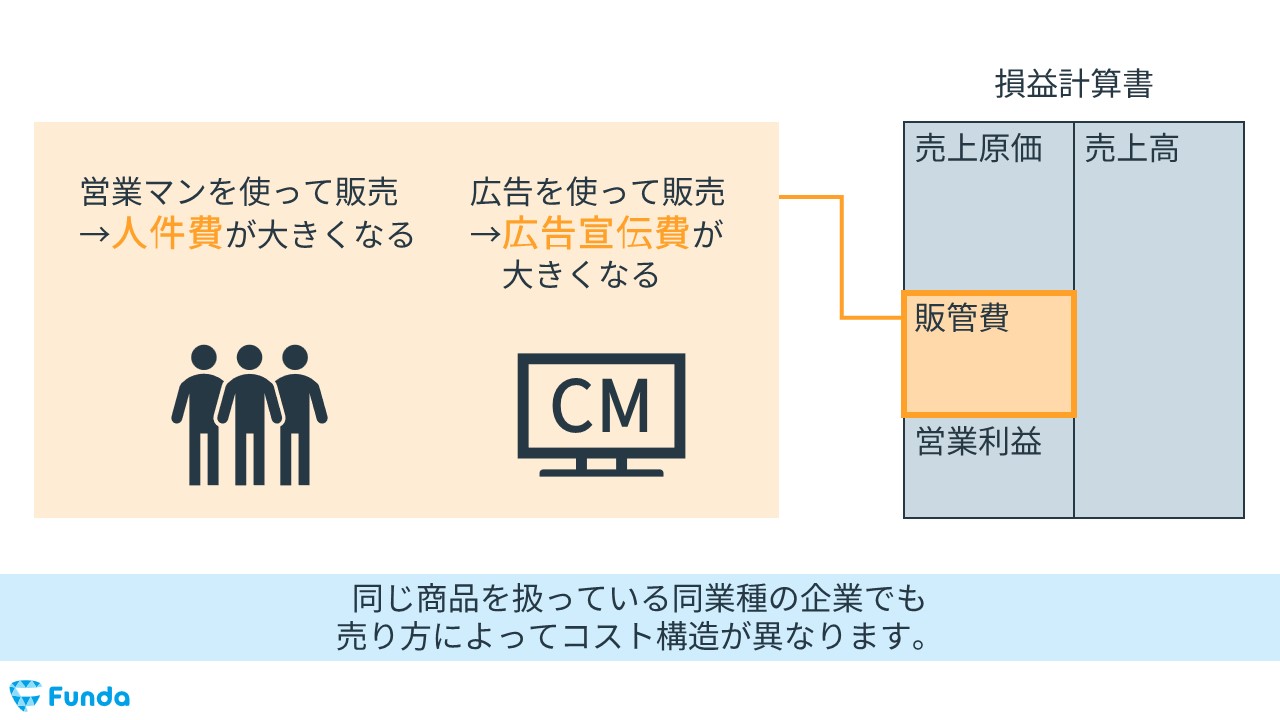

同業種との比較

また、同業種でも販管費に違いがあれば、その企業の戦略を読み取ることができます。

特に販管費全体の比率ではなく、人件費や広告宣伝費など主要項目の比率に着目することで、企業が顧客に商品を販売するためにどこに力を入れているかが分かります。

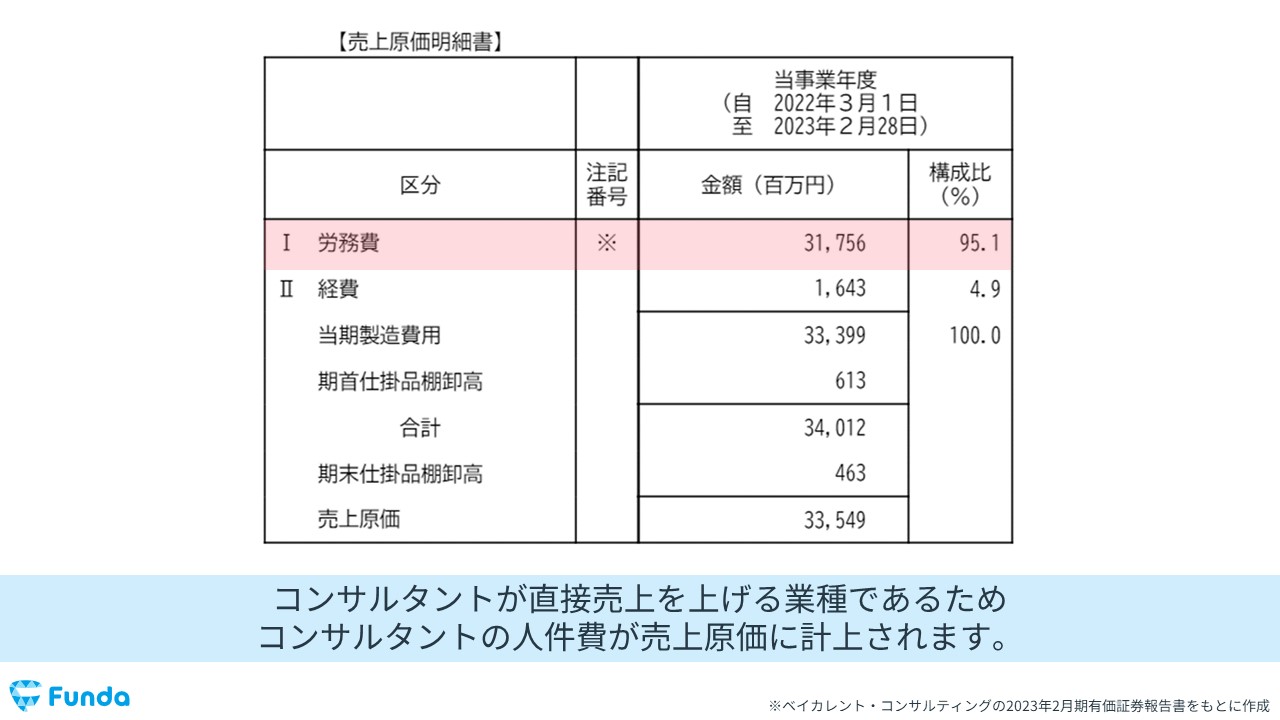

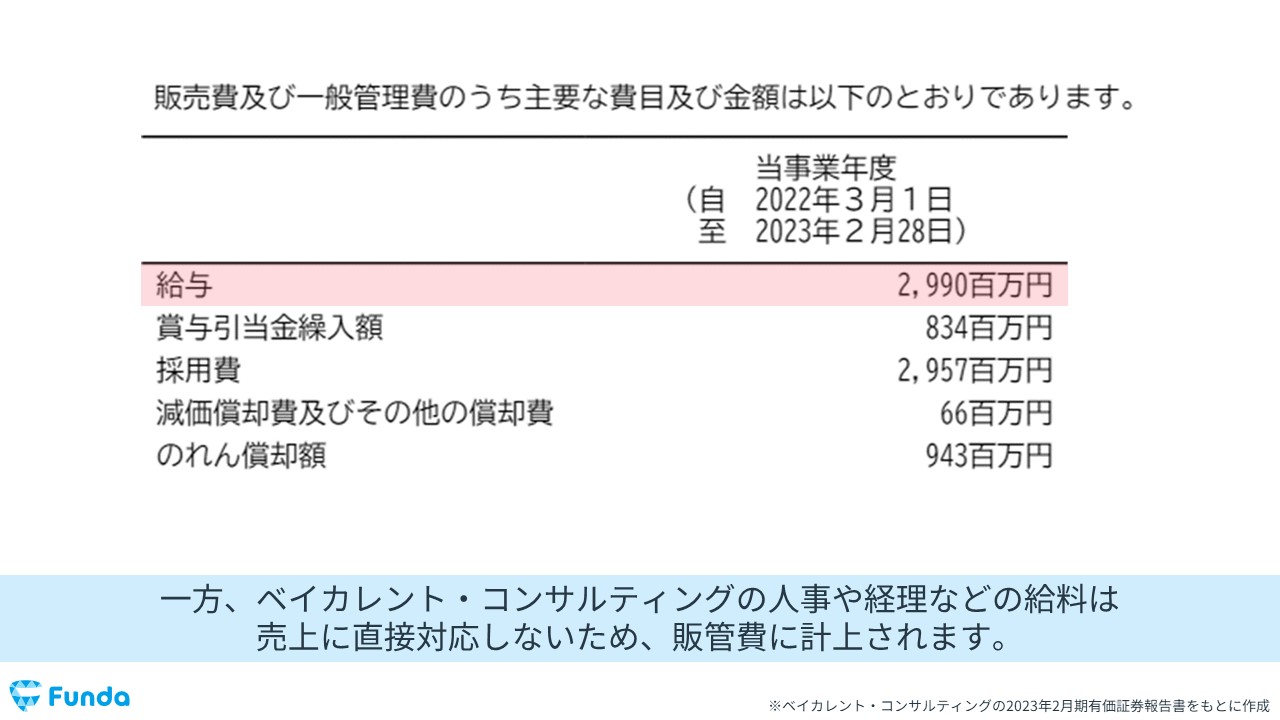

人件費の取り扱いに注意

基本的には、人件費は販管費に含まれます。しかし、業種によっては人件費が売上原価に計上される場合もある点に注意する必要があります。

具体例として、コンサル業界のベイカレント・コンサルティングを例に挙げて解説します。

コンサル会社は、クライアントの企業の経営課題を解決した対価として金銭を受け取ります。コンサルタントが直接売上を上げる業種であるため、コンサルタントの人件費が売上原価に計上されます。

一方、ベイカレント・コンサルティングの人事や経理などの給料は、売上に直接対応しないため、販管費に計上されます。

このように、業種によっては人件費が売上原価に計上されるケースもあるため、企業分析をする際は注意しましょう。

販管費の調べ方とは?

最後に、実際の指標の調べ方を紹介します。

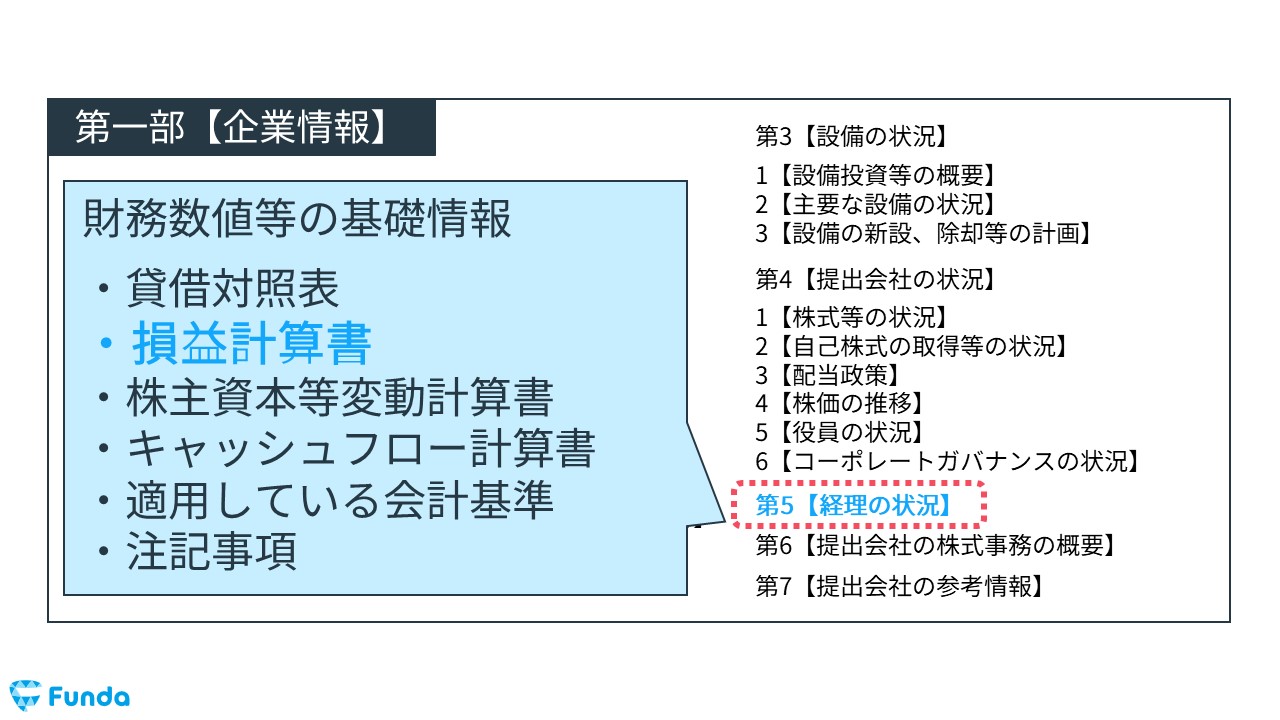

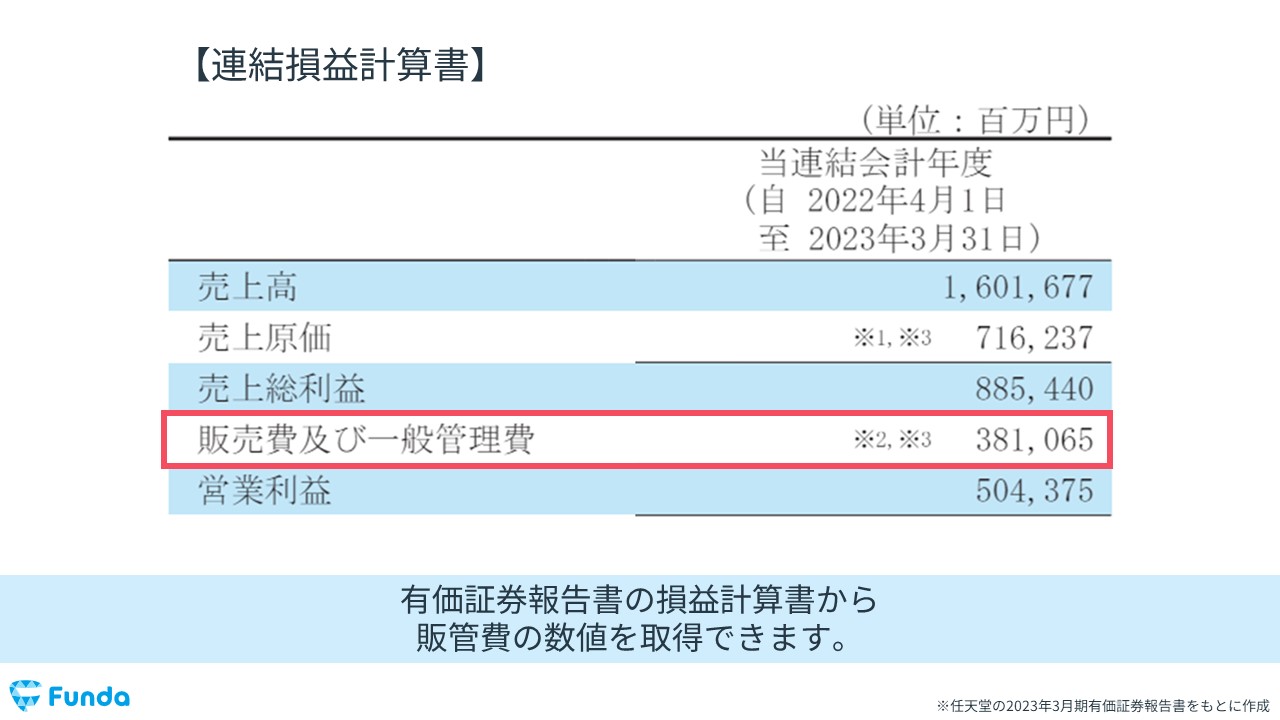

今回は有価証券報告書を使って販管費の数値を取りに行きます。

有価証券報告書から経理の状況を開く

はじめに、有価証券報告書の第一部【企業情報】の中の、第5【経理の状況】を開いてください。

損益計算書から販管費の数値を取得する

その中にある損益計算書に各種費用が記載されているため、販管費の数値を取得します。

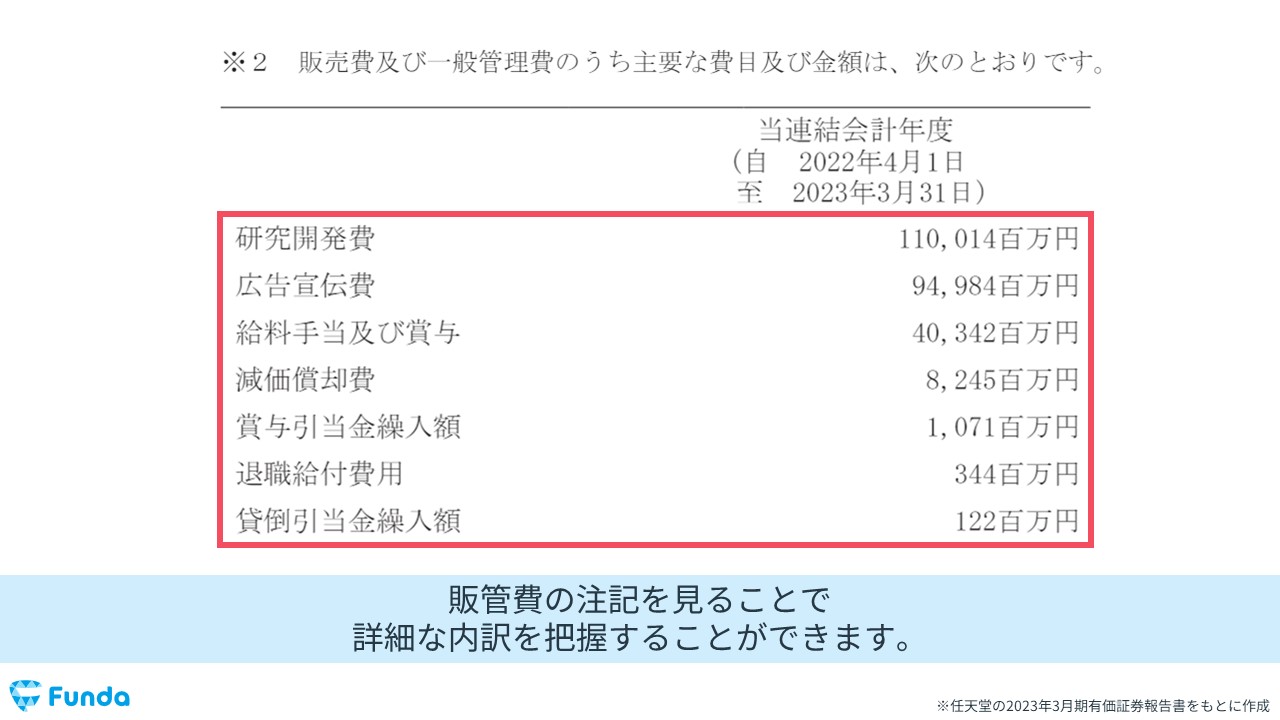

また、販管費の中身を詳しく把握したい時は、販管費の注記から確認することができます。

※企業によっては詳細を出していないこともあります。

販管費のまとめ

以上、指標の解説でした。

どんな指標でも同じことが言えますが、販管費率が高い、低いだけではなく、なぜ高いのか?なぜ低いのか?をビジネスに結び付けて考えられるとより示唆のある分析となります。

指標を比べ差が出ることがわかったら、次はその原因がどこにあるのかを調べることで一歩深堀した企業分析を行うことができます。ぜひ参考にして頂けると幸いです。

販管費率の分析事例を学びたい方は、下記の記事もおすすめです。

関連記事

業種別の決算書の読み方!-ゲーム業界の経営戦略を読み解く-

navi.funda.jp/article/capcom

また、簿記の学習に興味がある方は、下記の記事もおすすめです。

財務諸表をより深く学びたい方

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます。早速、下記の画像をクリックして学習を始めよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする