CCCとは?目安や計算式、改善方法をわかりやすく解説

#

会計2024.6.19

CCC(キャッシュコンバージョンサイクル)とは?

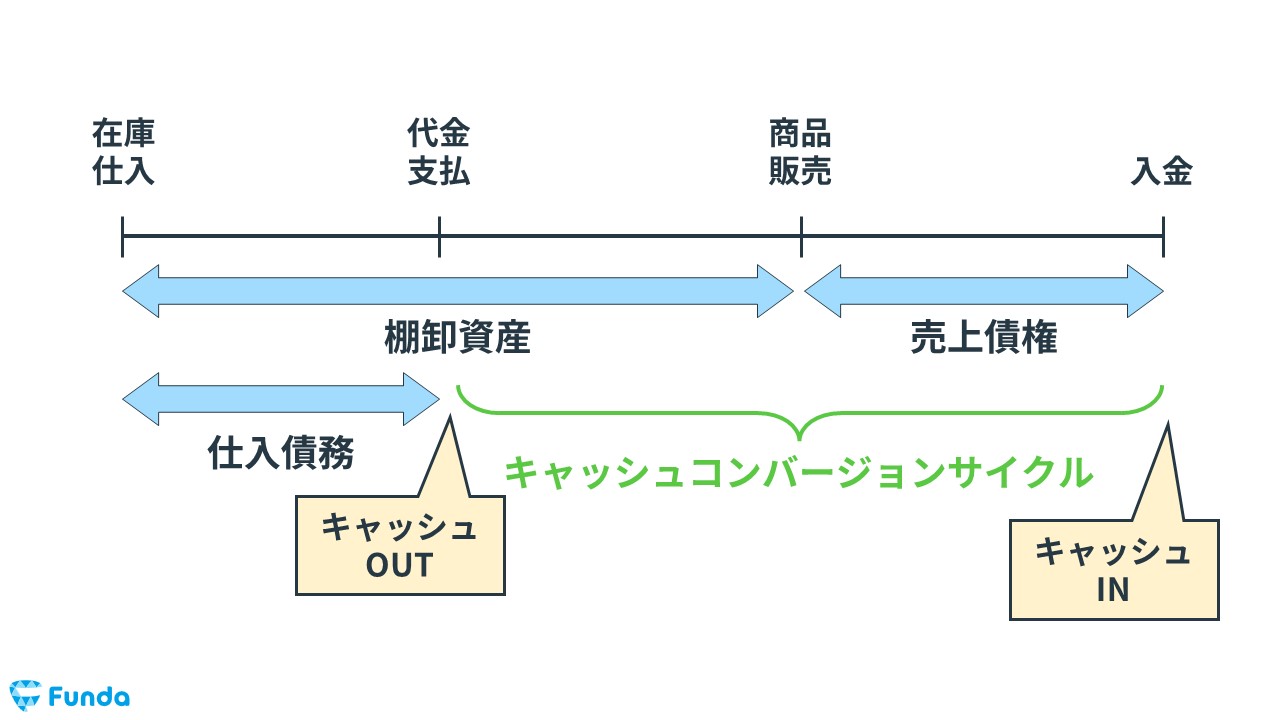

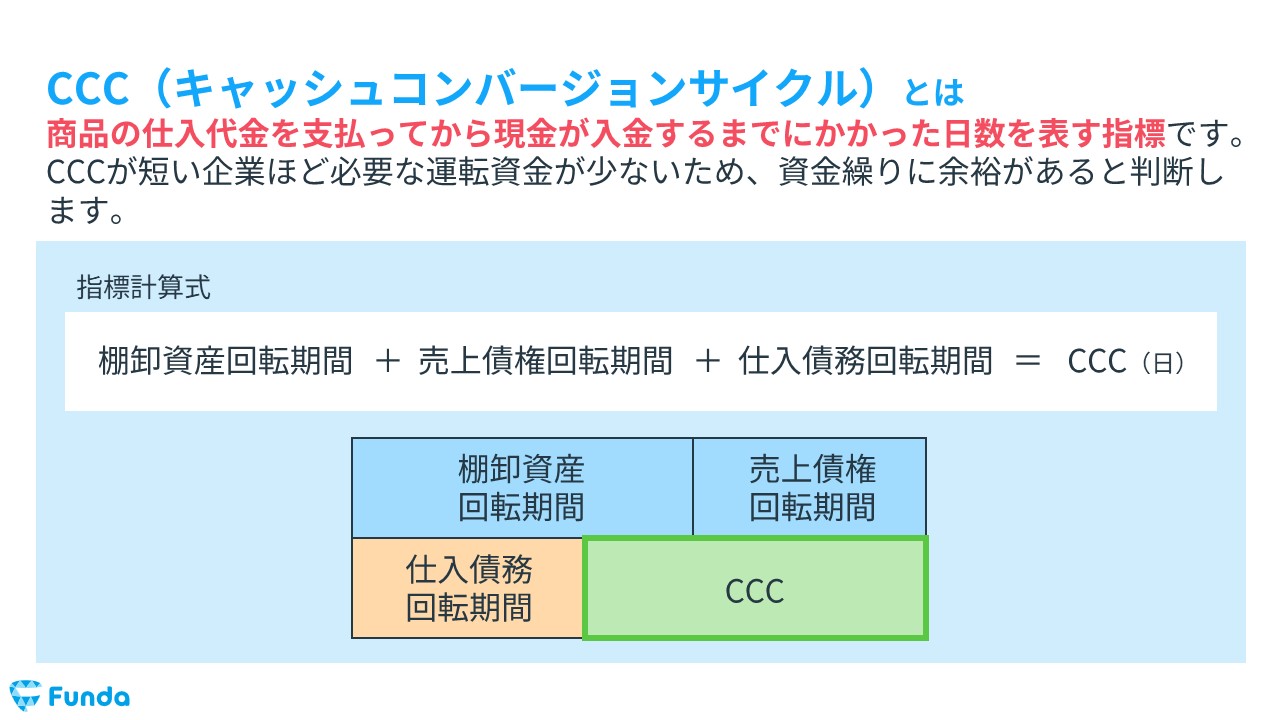

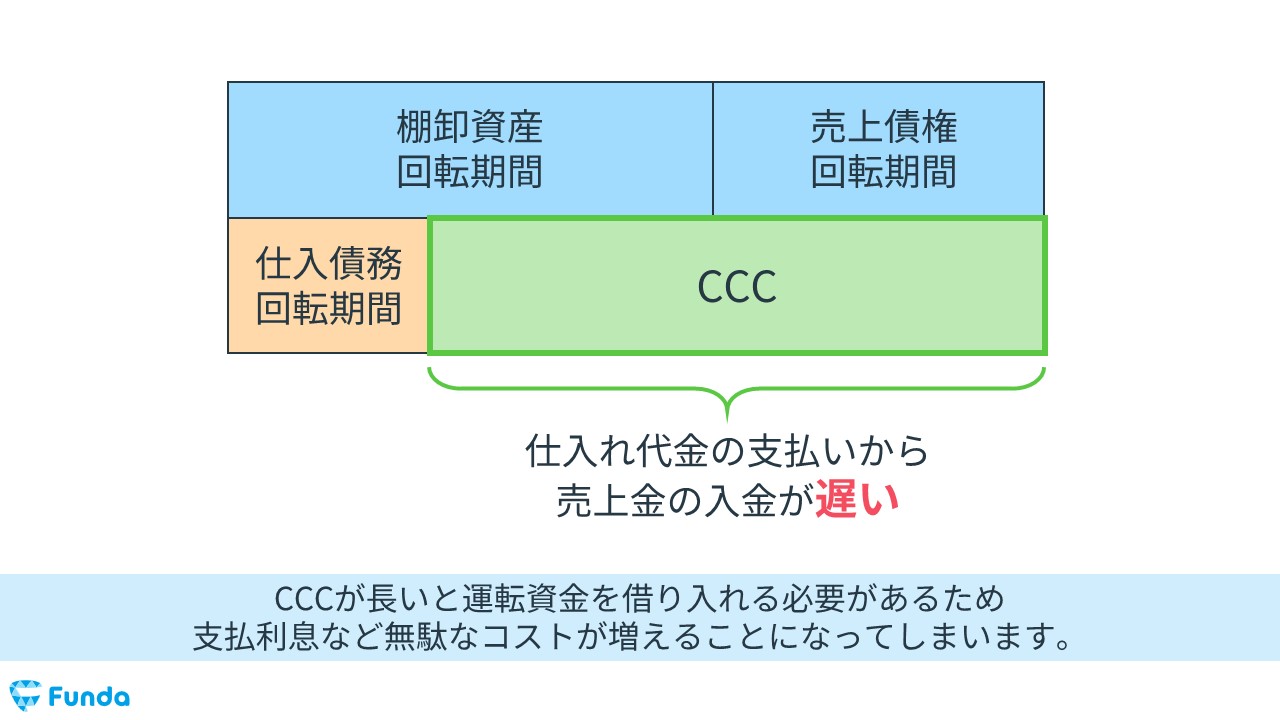

CCC(キャッシュコンバージョンサイクル)とは、「Cash Conversion Cycle」の頭文字を取った略称で、商品の仕入代金を支払ってから現金が入金するまでにかかった日数を表す指標です。

CCCが短い企業ほど必要な運転資金が少ないため、資金繰りに余裕があると判断します。

.JPG)

この記事では、CCC(キャッシュコンバージョンサイクル)の目安や計算式、改善方法について図解を用いてわかりやすく解説します。

ぜひ最後まで読んでいただけますと幸いです。

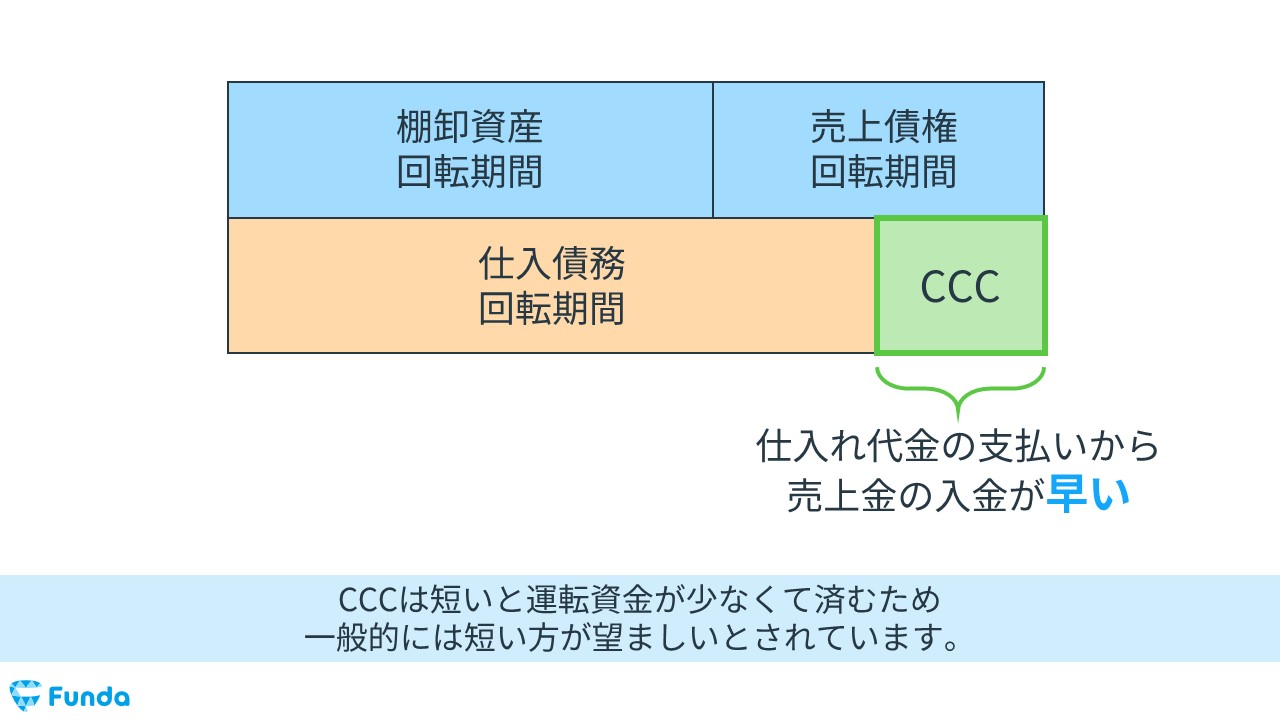

CCCの計算式

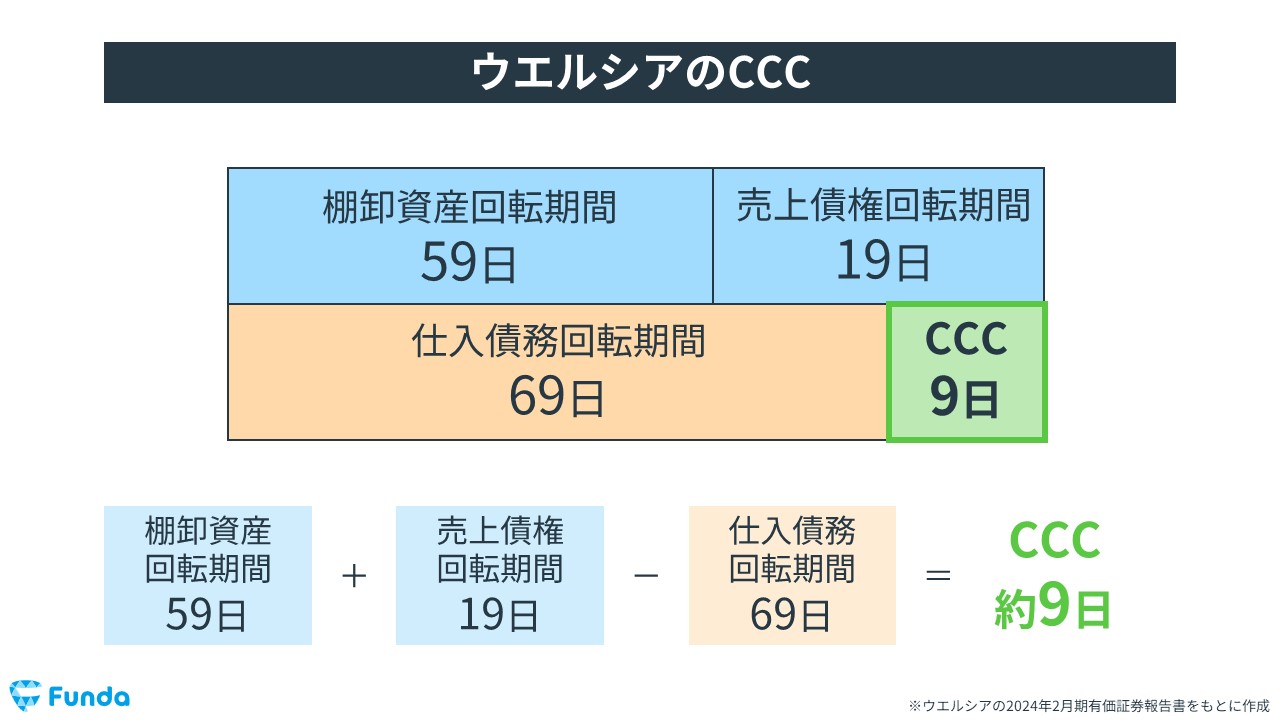

CCCは、以下の計算式で算出します。

- CCC=棚卸資産回転期間+売上債権回転期間-仕入債務回転期間

新卒くん

知らない用語が出てきました… 詳しく解説してください。

CCCの構成要素

CCCは以下の3つの項目を足し引きして求めます。

- 棚卸資産回転期間

- 売上債権回転期間

- 仕入債務回転期間

それぞれ詳しく解説します。

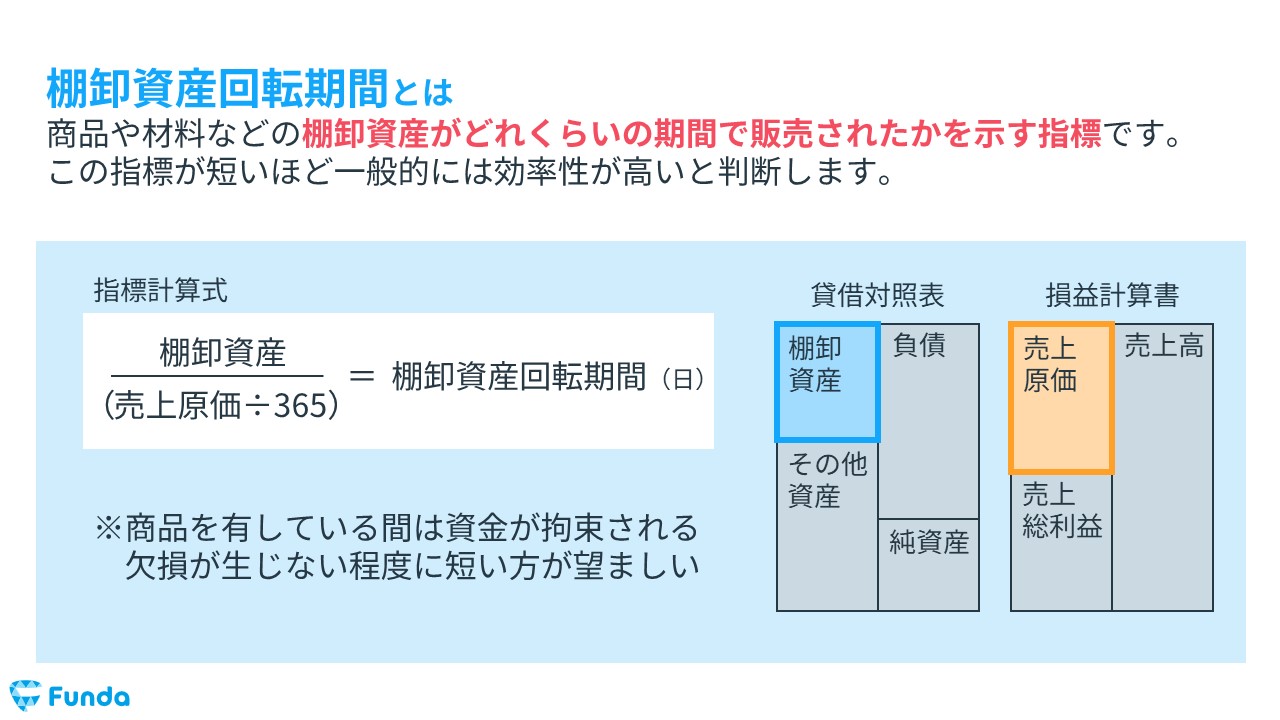

棚卸資産回転期間

棚卸資産回転期間とは、商品や材料を仕入れてから販売するまでにどの程度の時間を要したかを示す指標です。

棚卸資産回転期間が長い場合、売れ残りの在庫が多いことを表すため、一般的には短い方が望ましいとされています。

棚卸資産回転期間は、以下の計算式で算出します。

- 棚卸資産回転期間(日)=棚卸資産÷(売上原価÷365)

棚卸資産回転期間については、下記の記事で詳しく解説しています。

関連記事

棚卸資産回転期間とは?計算式や業界別の目安をわかりやすく解説

navi.funda.jp/article/inventory-turnover

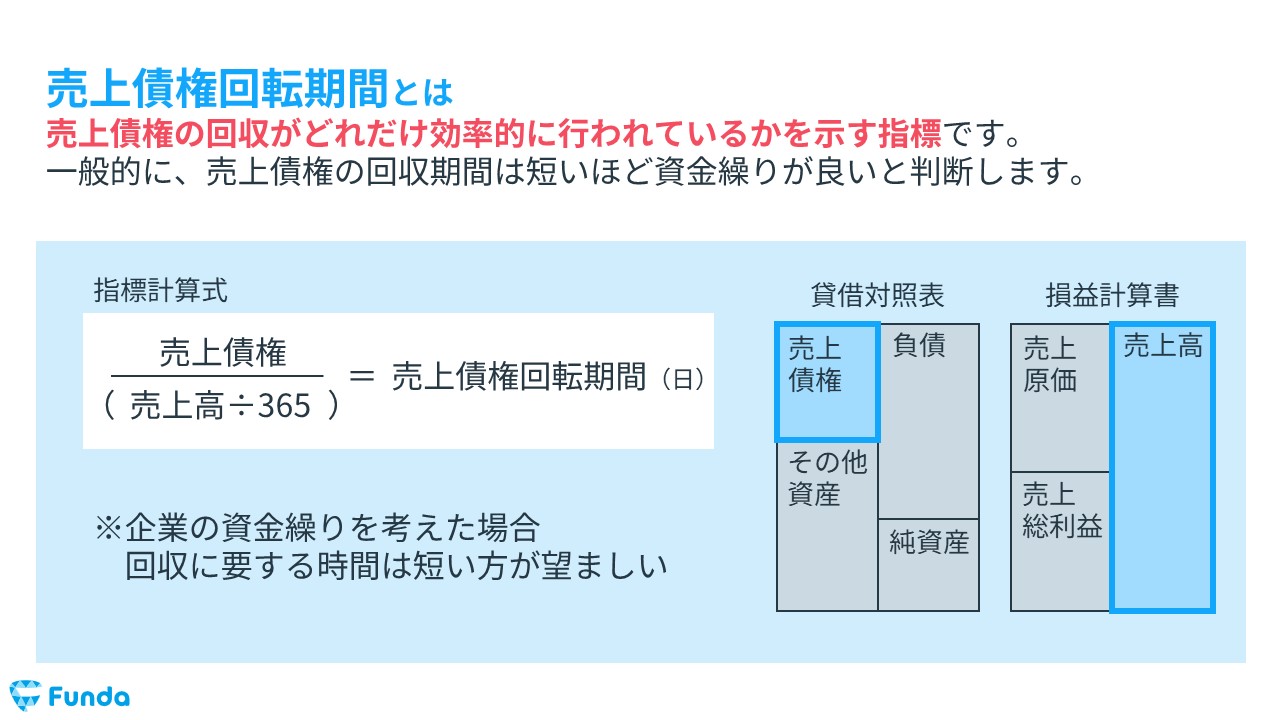

売上債権回転期間

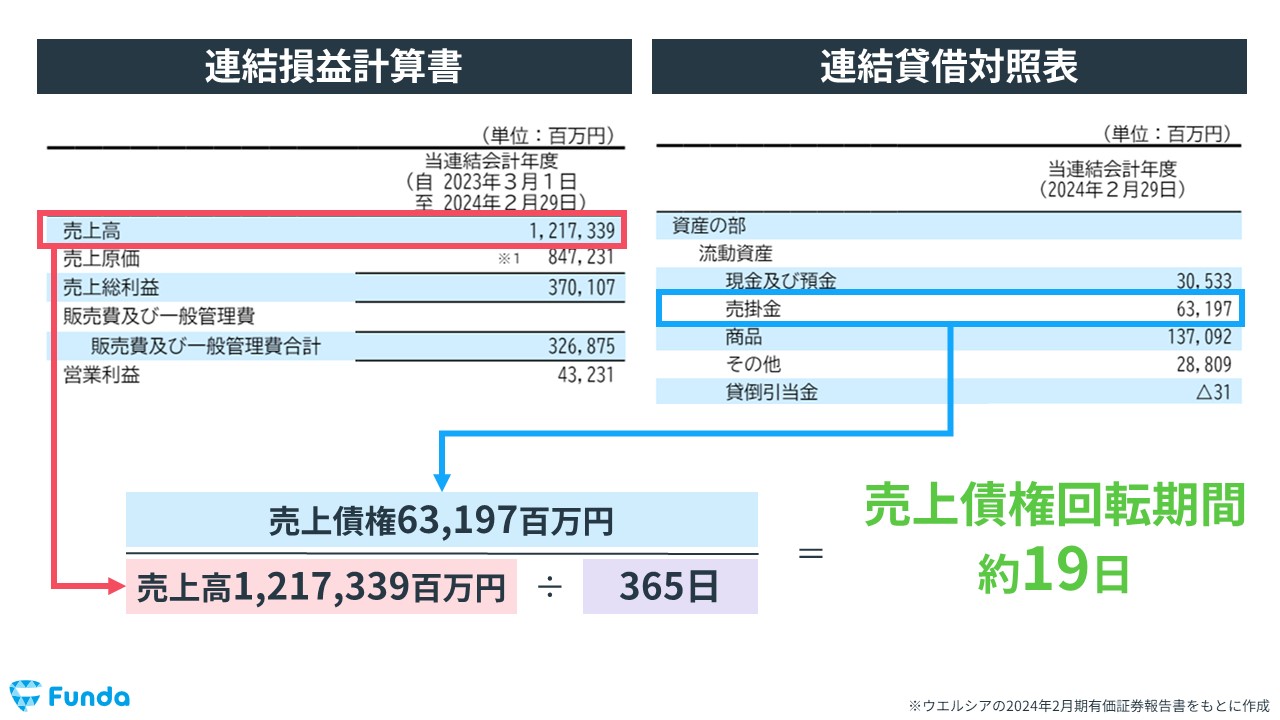

売上債権回転期間とは、営業活動で生じた売上債権が、現金で回収されるまでにどの程度の期間を要するかを概算する指標です。

一般的には、クレカでの販売や法人契約での月末払いなどが該当します。

現金の回収は早ければ早いほど良いとされているため、売上債権回転期間も短い方が望ましいとされています。

売上債権回転期間は、下記の計算式で算出します。

- 売上債権回転期間(日)=売上債権÷(売上高÷365)

売上債権回転期間について詳しく知りたい方は、下記の記事をご覧ください。

関連記事

売上債権回転期間とは?計算式や業界平均の目安をわかりやすく解説

navi.funda.jp/article/accounts-receivable-turnover

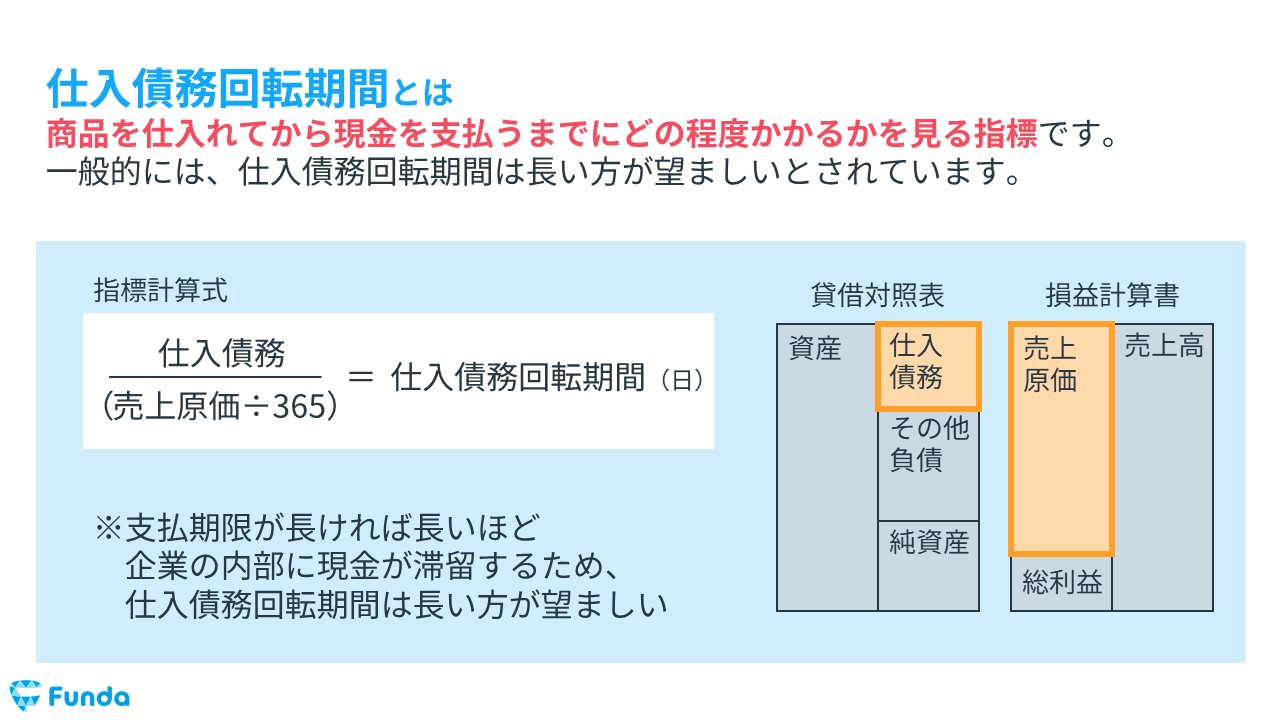

仕入債務回転期間

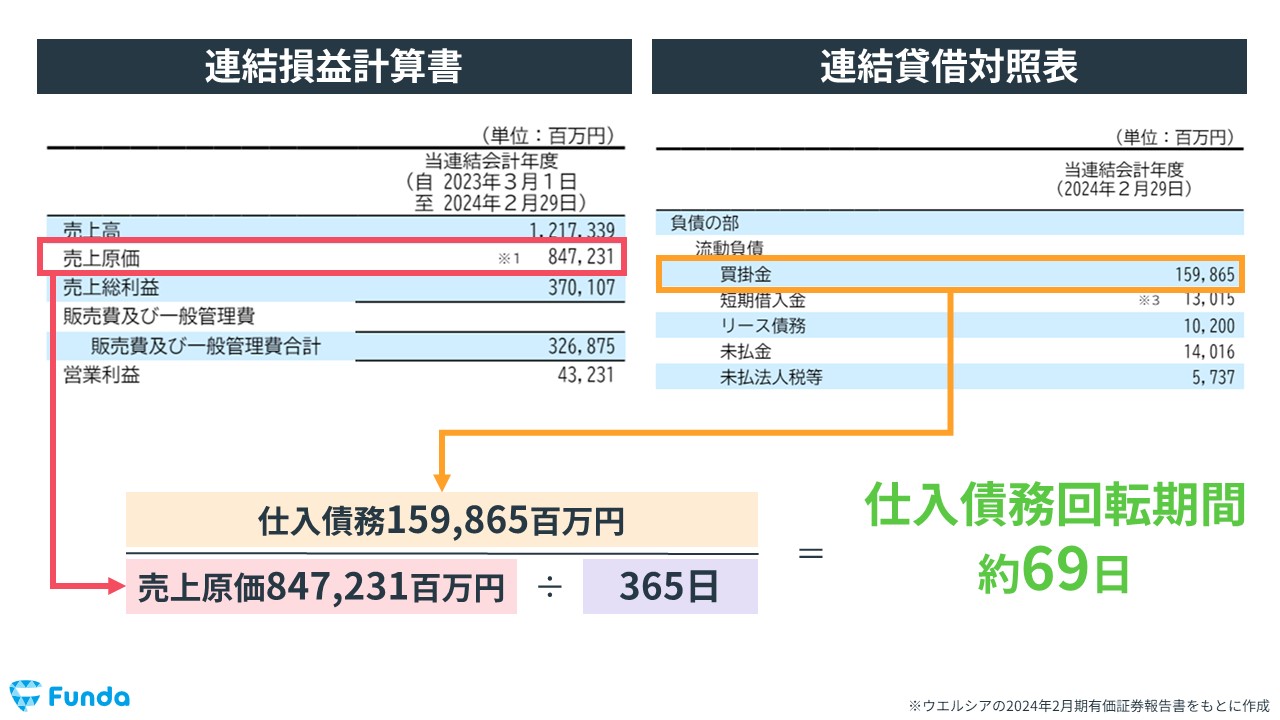

仕入債務回転期間とは、商品を仕入れてから現金を支払うまでの期間を表す指標です。

支払いまでの期限が長ければ長い程、企業の内部に現金が滞留するため、仕入債務回転期間は長い方が資金繰りの面で余裕が生まれることになります。

仕入債務回転期間は、下記の計算式で算出します。

- 仕入債務回転期間(日)=仕入債務÷(売上原価÷365)

仕入債務回転期間について基礎から学びたい方は、下記の記事がおすすめです。

関連記事

仕入債務回転期間とは?現金の支払いサイクルを測る指標を解説

navi.funda.jp/article/debt-turnover

CCCの基本的な考え方は?

一般的に、CCCは短い方が望ましいとされています。なぜなら、CCCが短いということは、現金が出てから入ってくるまでの期間が短いことを表すため、少ない運転資金で事業を運営できるためです。

逆に、CCCが長い場合は、現金が出てから入ってくるまでに長い時間を要することを意味します。その結果、運転資金を借り入れる必要があるため、支払利息など無駄なコストが増えることになってしまいます。

ただし、すべての企業が運転資金を借り入れているわけではありません。

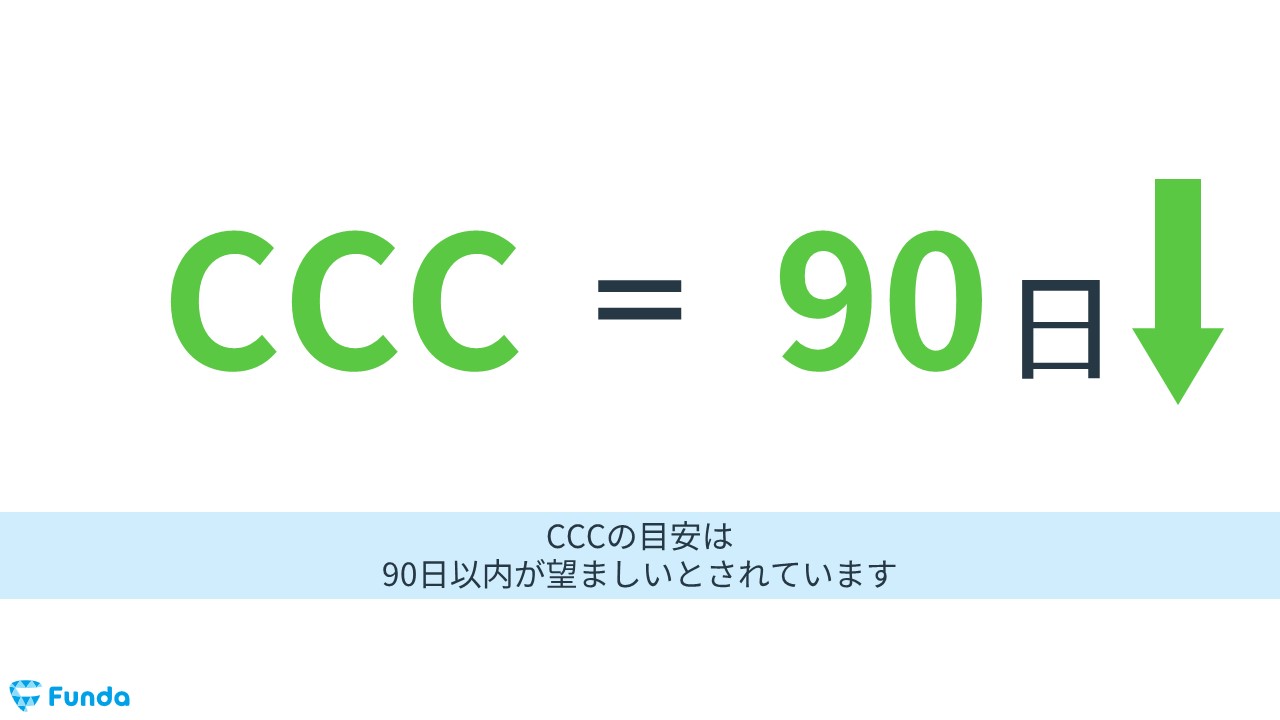

CCCの目安

CCCは90日以内が1つの目安と言われています。ただし、業界ごとに平均値が異なるため、あくまで参考の1つとして覚えておくぐらいが望ましいでしょう。

より重要なことは、数値の背景までをセットで考えることです。CCCの数値のみを見るのではなく、「なぜCCCが長いのか?」などのように、ビジネスの背景までを理解することでより深い示唆を得ることができます。

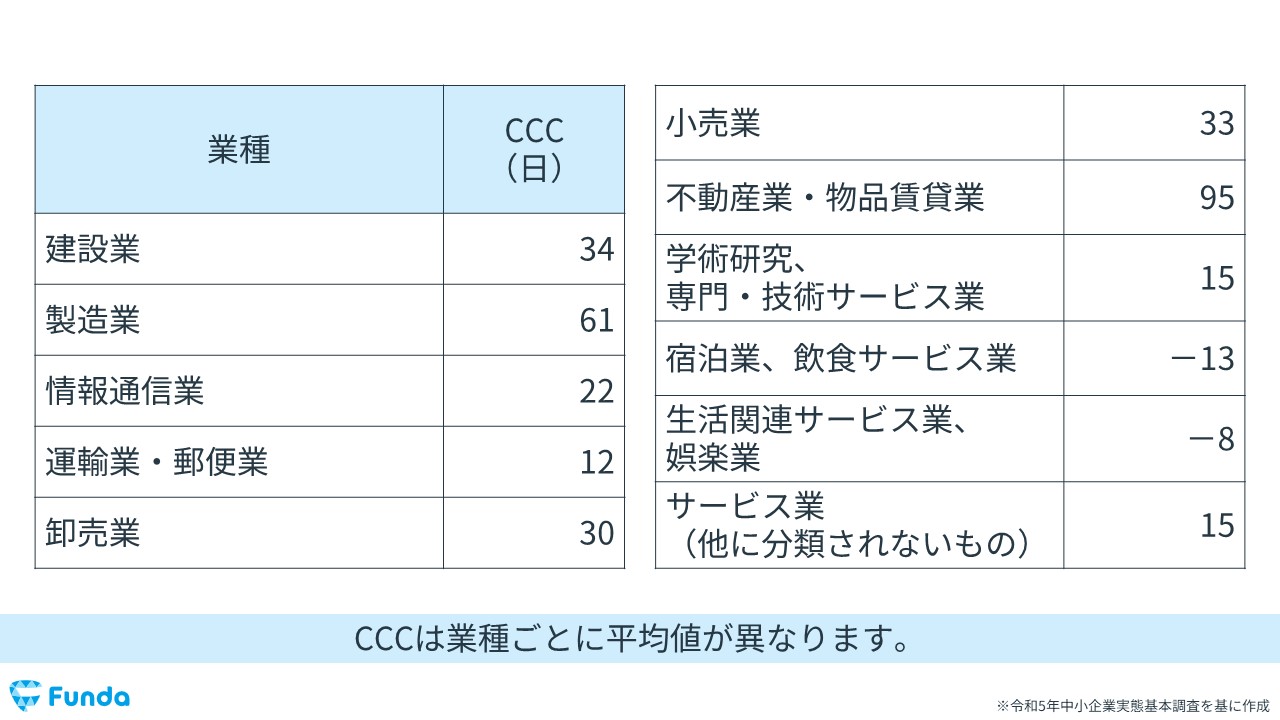

CCCの業種別平均

中小企業庁による「中小企業実態基本調査(令和5年)」のデータによると、業種別のCCCの平均値は以下の通りです。

上の表を見ると、不動産業のCCCが非常に長いことが分かります。これは、商品である建物や土地などを売るのに時間がかかる特徴があるためです。

一方、宿泊・飲食サービス業のCCCは非常に短いです。これらの業界は商品の販売に対する対価を直接現金で受け取っているため、仕入代金の支払いよりも先に資金を回収できる特徴があるためです。

このように、CCCは業種ごとに平均値が異なるため、分析する際は注意しましょう。

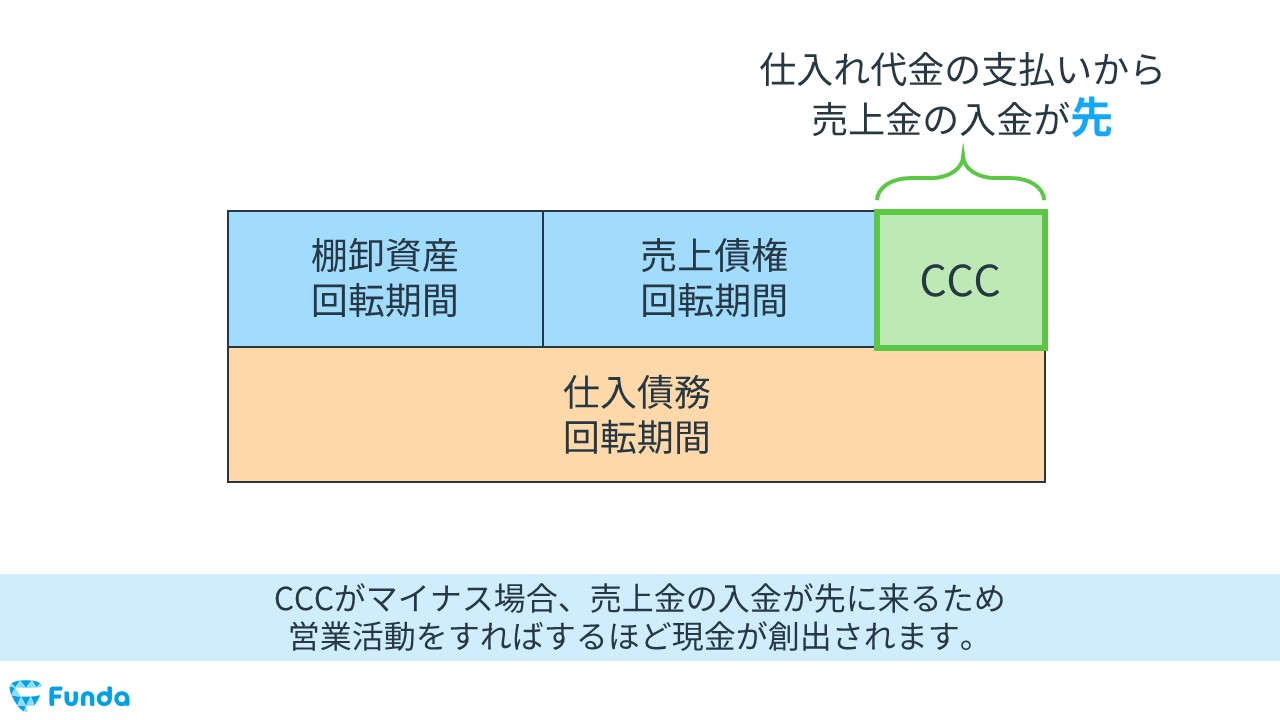

CCCがマイナスの場合

企業や業種によっては、CCCがマイナスになるケースもあります。CCCがマイナスの場合は、仕入代金を支払うよりも売上金の入金が先にくる状態です。

したがって、CCCがマイナスの企業は販売の規模が多きくればなるほど、多額の現金が創出されることとなり、資金繰りに困らない状態を作ることができます。

CCCの分析方法とは?

CCCの有効な分析方法は、以下の3つです。

- 時系列での比較

- 業界水準との比較

- 各構成要素の強み・弱みを分析

順にみていきましょう。

時系列での比較

時系列での比較をすることで、企業のCCCが過去と比較して改善されているかどうかを測ることができます。

また、CCCの数値が大きく変わっていた場合、企業の過去と現在で、プロダクトやビジネスモデルの変化などの把握につながります。

業界水準との比較

CCCを分析する際、計算式に当てはめて数値を出すだけでは、その数値が良いのか悪いのかわかりません。

そこで、業界水準と比べることで、その企業は資金繰りが良いのかを測ることができます。それと同時に、その企業のビジネスモデルの特徴や強み、改善点などの発見にもつながります。

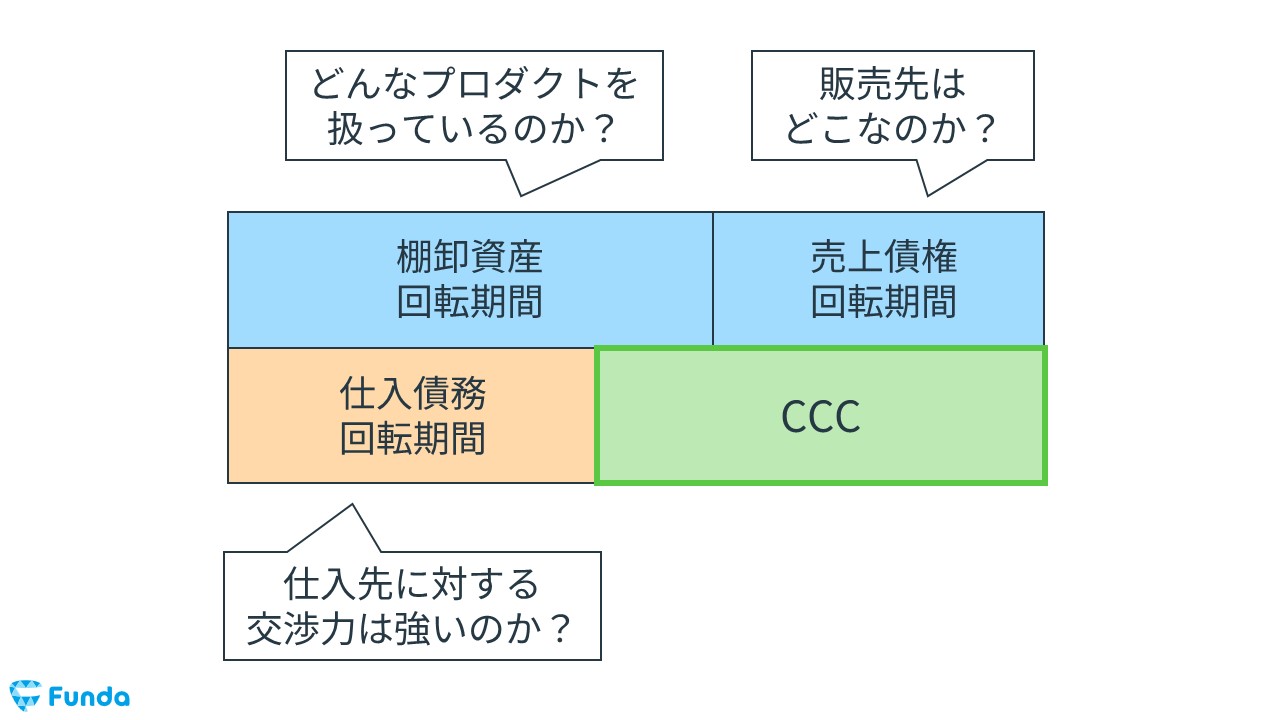

各構成要素の強み・弱みを分析

CCCを分解して、営業活動全体からどこに強みがあり、どこに弱みがあるのかを分析することで、より詳細にCCCを見ることができます。

具体的には、

- どんなプロダクトを扱っているのか

- 販売先はどこなのか

- 交渉力が強いのか

などを分析することでより深い示唆を得ることにつながります。

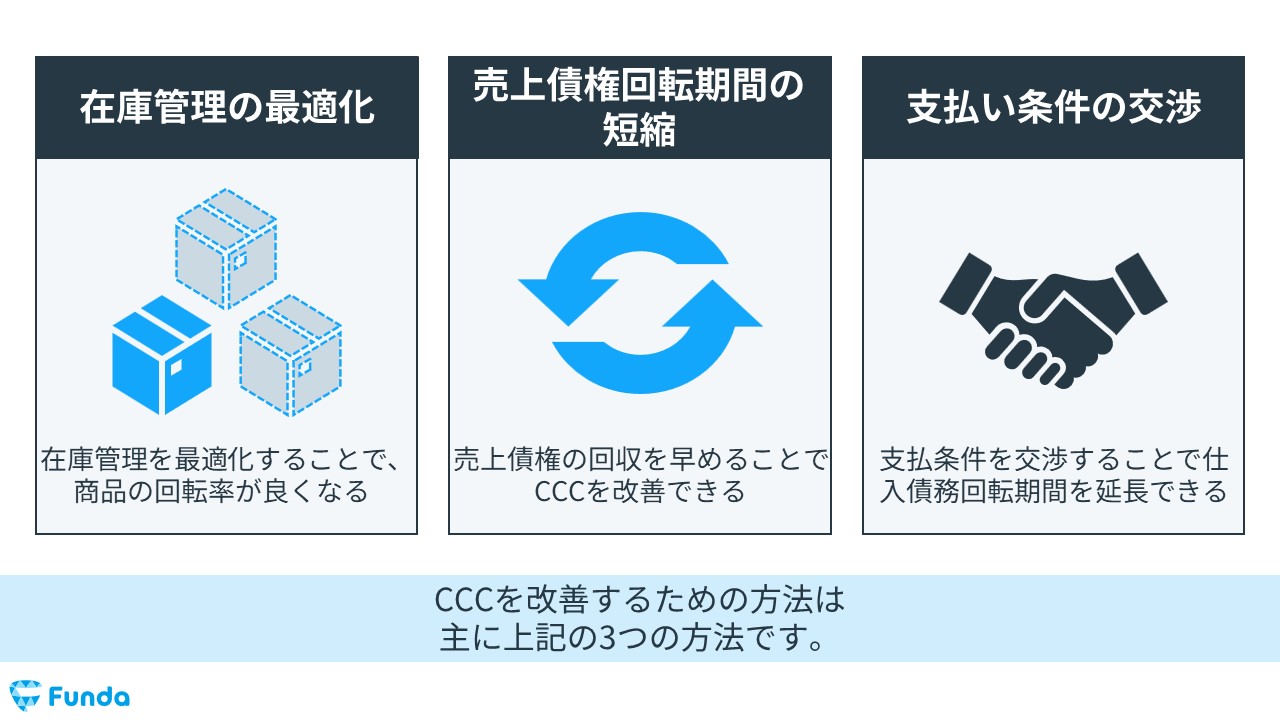

CCCの改善方法

CCCを改善することで、資金運用の効率を高めることができます。

CCCを改善する方法は主に以下の3つです。

- 在庫管理の最適化

- 売上債権回転期間の短縮

- 支払い条件の交渉

在庫管理の最適化

在庫管理を最適化することで、商品の回転率が良くなり、CCCを改善することができます。

具体的には、需要予測の精度を向上させたり、過剰な在庫を削減したりすることが挙げられます。

売上債権回転期間の短縮

売上債権の回収を早めることで、CCCを改善することができます。

例えば、早期支払いに対してインセンティブを提供したり、電子請求書などを活用したりすることなどが挙げられます。

また、売上債権が貸倒れるリスクに対しても対策する必要があります。

具体的には、顧客の信用リスクを評価しクレジットポリシーを見直したり、定期的に顧客へ連絡したりするなどの施策が考えられます。

支払い条件の交渉

仕入債務回転期間を延長するために、サプライヤーと支払い条件を戦略的に交渉することで、CCCの改善につながります。

しかし、交渉をあまりやりすぎると、信頼関係を損ねるリスクがあります。取引が縮小しては本末転倒になってしまうため、闇雲なやり方は避けることも大切です。

CCCの類似指標を紹介

CCCの類似指標に「オペレーティングサイクル」「運転資本」があります。

- オペレーティングサイクル

- 運転資本

順に解説していきます。

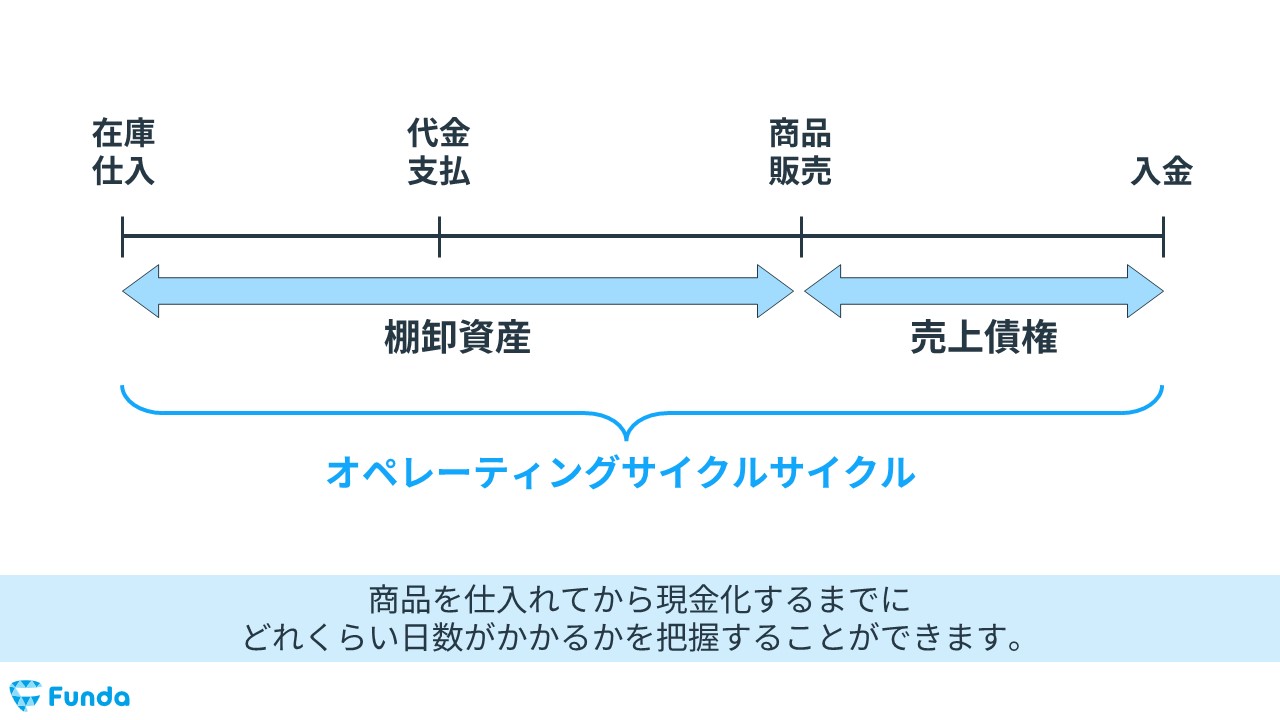

オペレーティングサイクル

オペレーティングサイクルとは、商品を仕入れてから現金化するまでの日数を表した指標です。

資金が在庫として投入され、最終的に売上として回収されるまでの期間を測定し、企業の運転資金の効率性を評価するために使用されます。

オペレーティングサイクルは、以下の計算式で求めます。

- オペレーティングサイクル(日)=棚卸資産回転期間+売上債権回転期間

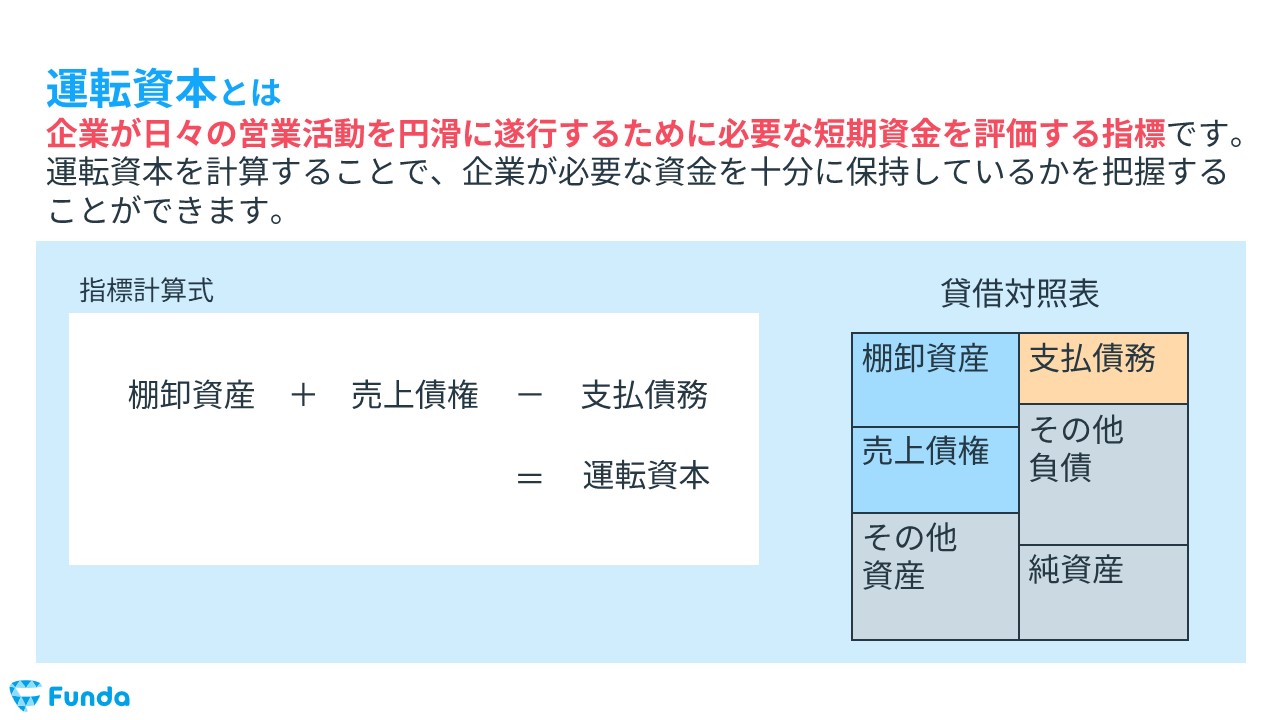

運転資本

運転資本とは、企業が日々の営業活動を円滑に遂行するために必要な短期資金を評価する指標です。運転資本を計算することで、企業が必要な資金を十分に保持しているかを把握することができます。

また、運転資本は、ワーキングキャピタル(WC)と呼ぶ場合もあります。

運転資本は、以下の計算式で求めます。

- 運転資本=棚卸資産+売上債権-支払債務

CCCの調べ方とは?

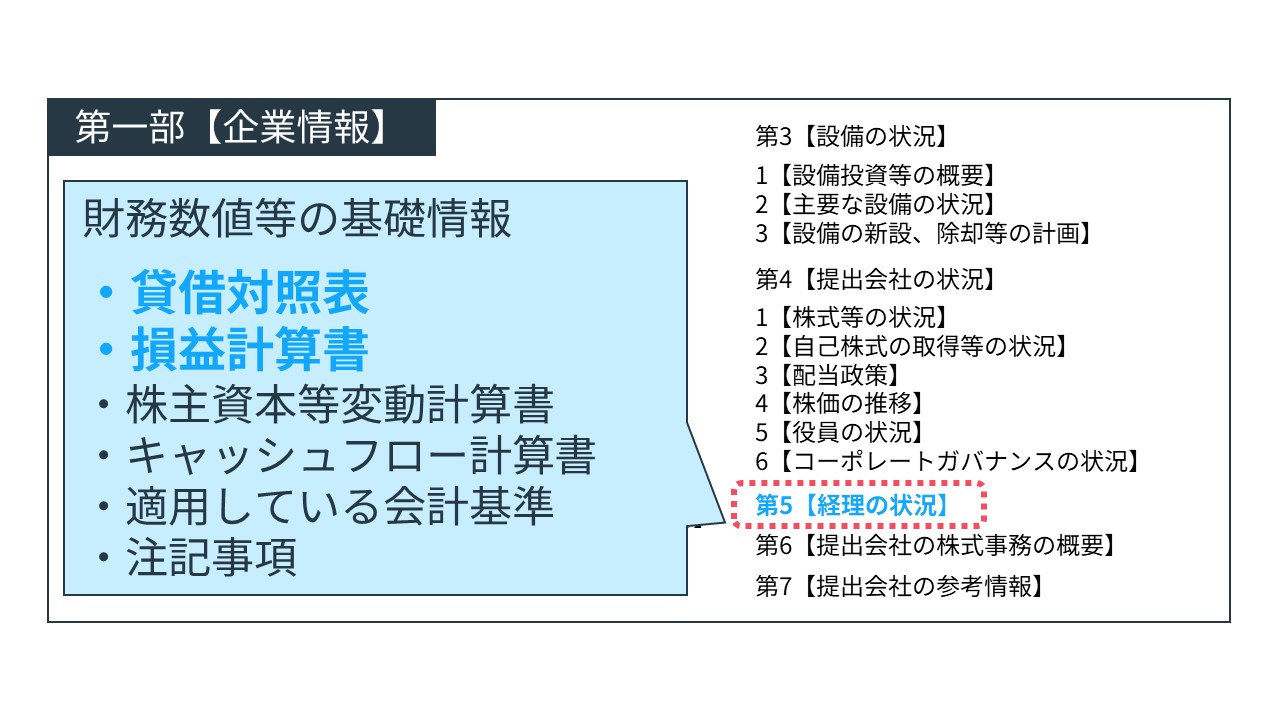

最後に、実際の公開情報から、CCCの調べ方を紹介します。

今回は、有価証券報告書を使って、CCCの数値を調べていきます。

有価証券報告書の経理の状況を開く

有価証券報告書の第一部【企業情報】の中の、第5【経理の状況】を開いてください。

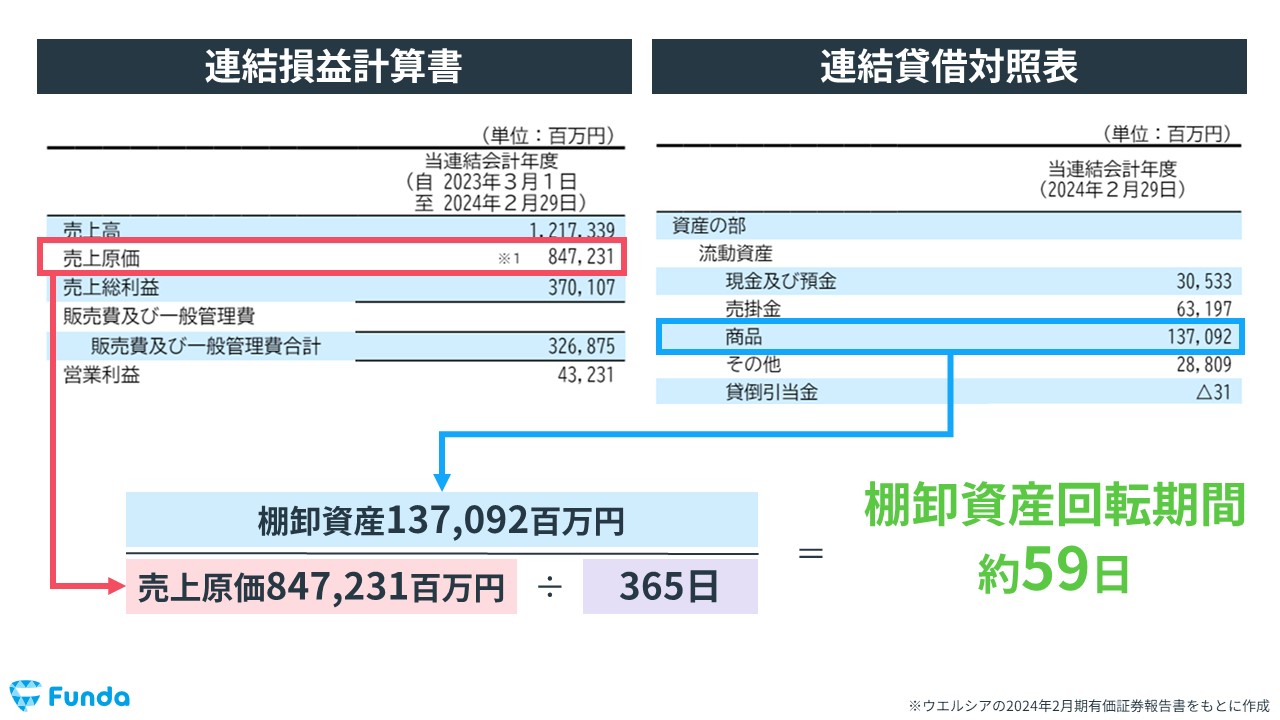

棚卸資産回転期間を計算する

貸借対照表と損益計算書から「棚卸資産」と「売上原価」を取得し、棚卸資産回転期間を計算します。

- 棚卸資産

- 売上原価

売上債権回転期間を計算する

貸借対照表と損益計算書から「売上債権」と「売上高」を取得し、売上債権回転期間を計算します。

- 売上債権

- 売上高

仕入債務回転期間を計算する

貸借対照表と損益計算書から「仕入債務」と「売上原価」を取得し、仕入債務回転期間を計算します。

- 仕入債務

- 売上原価

CCCを計算する

最後に、すべての項目を足し合わせ、CCCの数値を計算します。

CCCのまとめ

以上、CCCの解説でした。

CCCは、商品の仕入代金を支払ってから現金が入金するまでにかかった日数を表す指標です。CCCを計算することで、資金繰りに余裕があるかどうかを判断することができます。

また、どんな指標でも同じことが言えますが、CCCが長い、短いだけではなく、なぜ長いのか?なぜ短いのか?をビジネスに結び付けて考えられるとより示唆のある分析となります。

ぜひ企業分析をする際にCCCを取り入れてみてください!

企業分析を1からしっかり学びたい方は、企業の経営成績の読み方がわかる下記の記事がおすすめです。

関連記事

損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/profit-and-loss-statement

また、簿記の学習に興味がある方は、下記の記事もおすすめです。

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます。早速、下記の画像をクリックして学習を始めよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする