仕入債務回転期間とは?現金の支払いサイクルを測る指標を解説

#

会計2024.4.29

仕入債務回転期間をご存じでしょうか?

この記事では、現金の支払いサイクルを測る仕入債務回転期間の、意味や使い方をわかりやすく解説します。

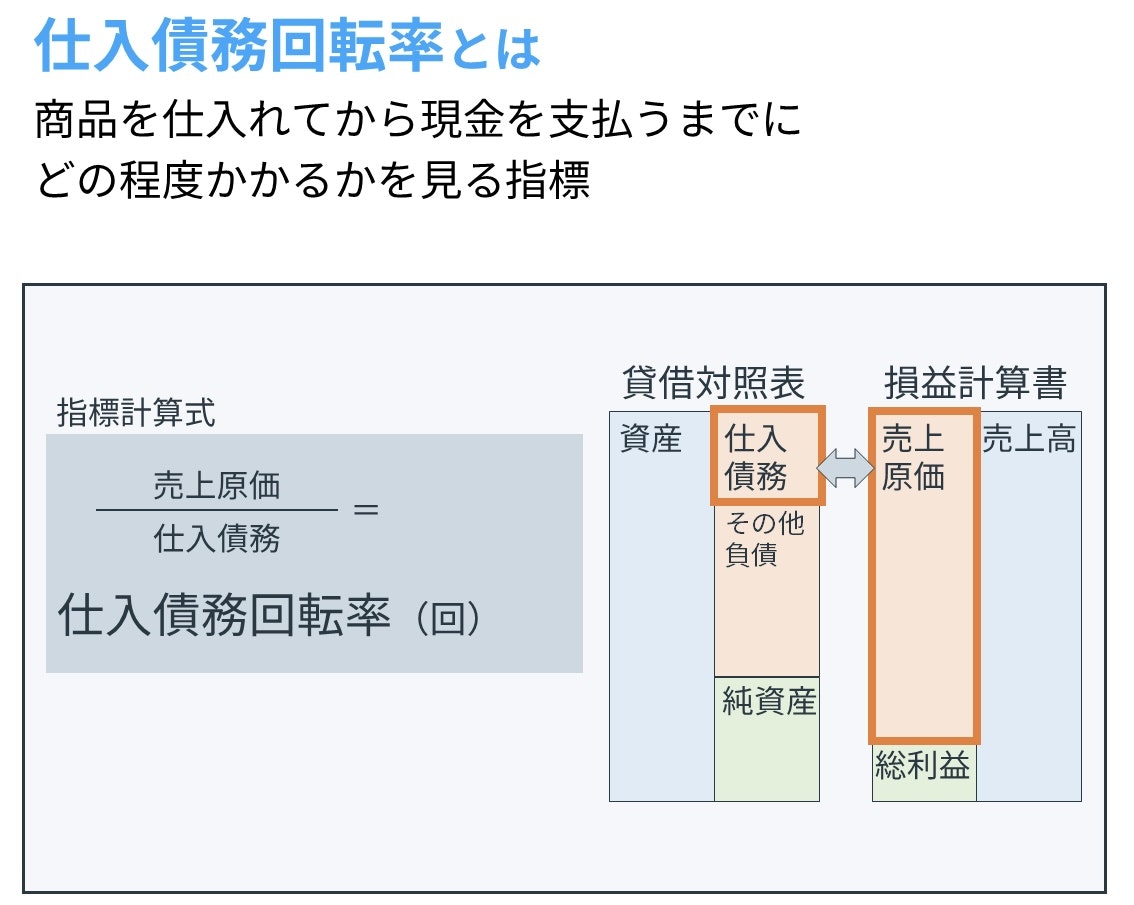

仕入債務回転期間とは?

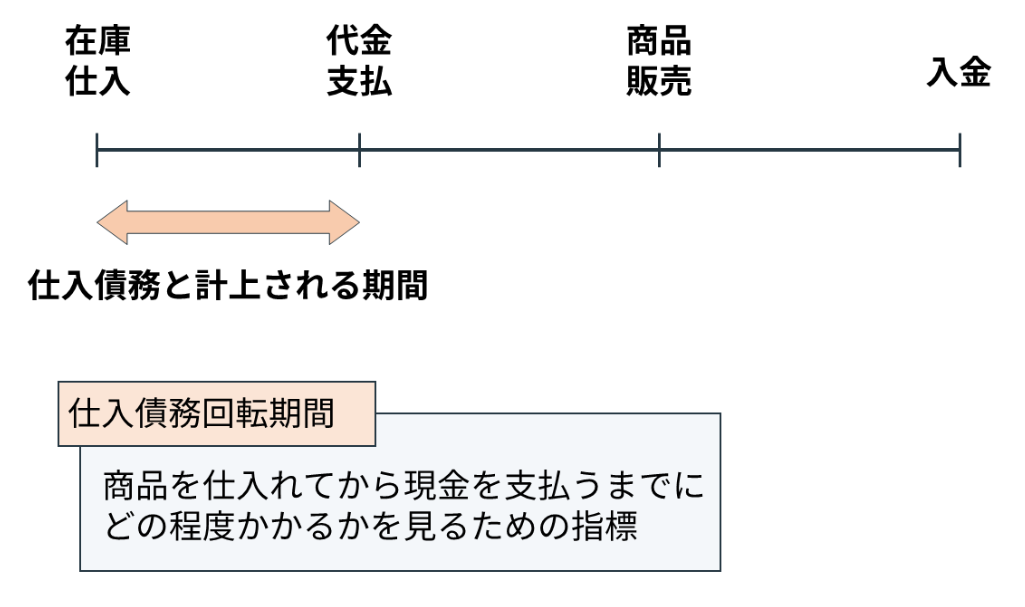

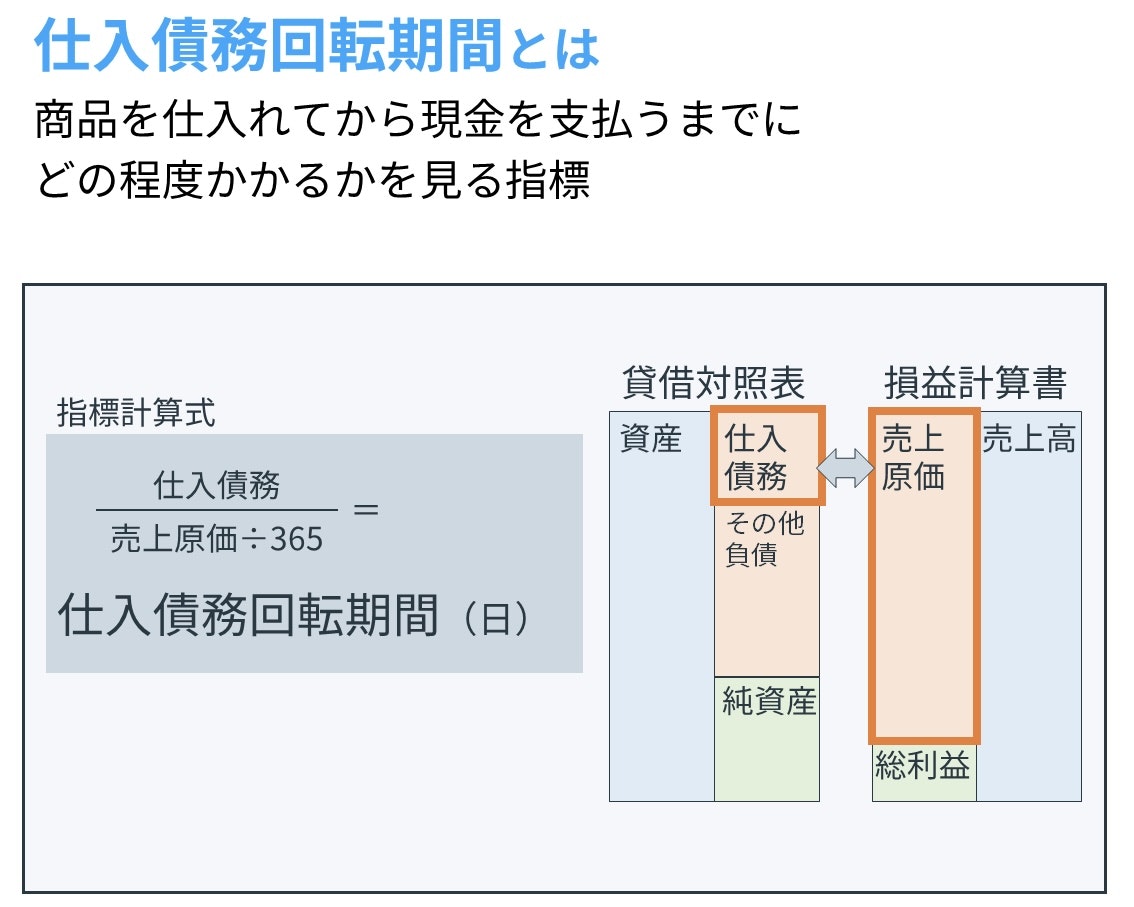

仕入債務回転期間とは、商品を仕入れてから現金での支払いまでの長さがどの程度かを測るための指標です。

企業活動の場合、商品を仕入れてもすぐに現金で支払うということは稀であり、通常は翌月以降に支払うというケースが多いです。

そのため、仕入債務回転期間を使用することで商品を仕入れてから現金の支払いまでにどの程度の時間を要するのかを概算することができます。

仕入債務と売上原価を比較して算出

仕入債務回転期間は、下記の計算式で算出します。

仕入債務÷(売上原価÷365)=仕入債務回転期間(日)

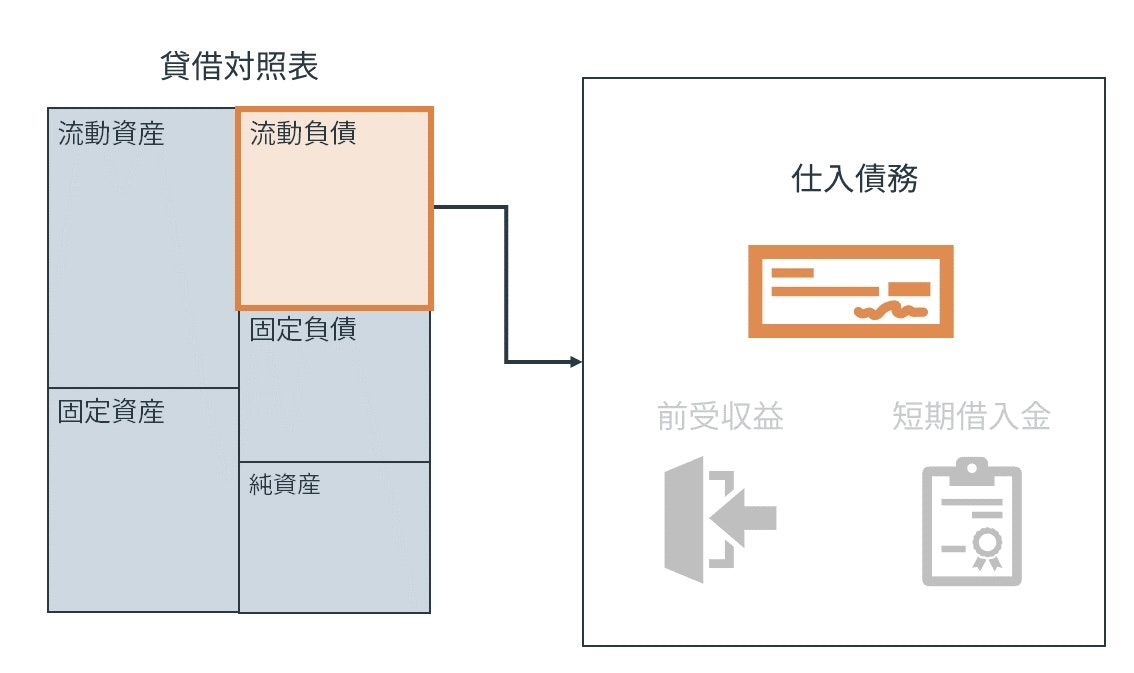

仕入債務とは?

仕入債務回転期間を分析する際に、最も重要となる勘定科目である「仕入債務」についてを詳しく解説します。

仕入債務とは支払いを行う義務のこと

仕入債務とは、商品を仕入れ、その支払いを後日行うという義務を意味します。

代表的な仕入債務として、買掛金、支払手形等があります。

身近な例で言うと、クレジットカードの支払いがイメージしやすいです。

クレジットカードで支払った場合、その時点では現金で支払われずに翌月以降現金が口座から引かれることになります。

取引してから現金で支払われるまでの期間は、仕入債務が計上されることになります。

商品を仕入れてもすぐに現金で支払うとは限らない

小売店や飲食店のような一般消費者を相手としたビジネスでは、商品を販売した瞬間に現金で支払うケースが多くなります。しかし、企業間取引の場合には、取引の金額も大きいため、その場で現金の支払いを行わない信用取引が主流となります。

このような理由から、商品を仕入れてもすぐに現金で支払わないケースが多くなります。

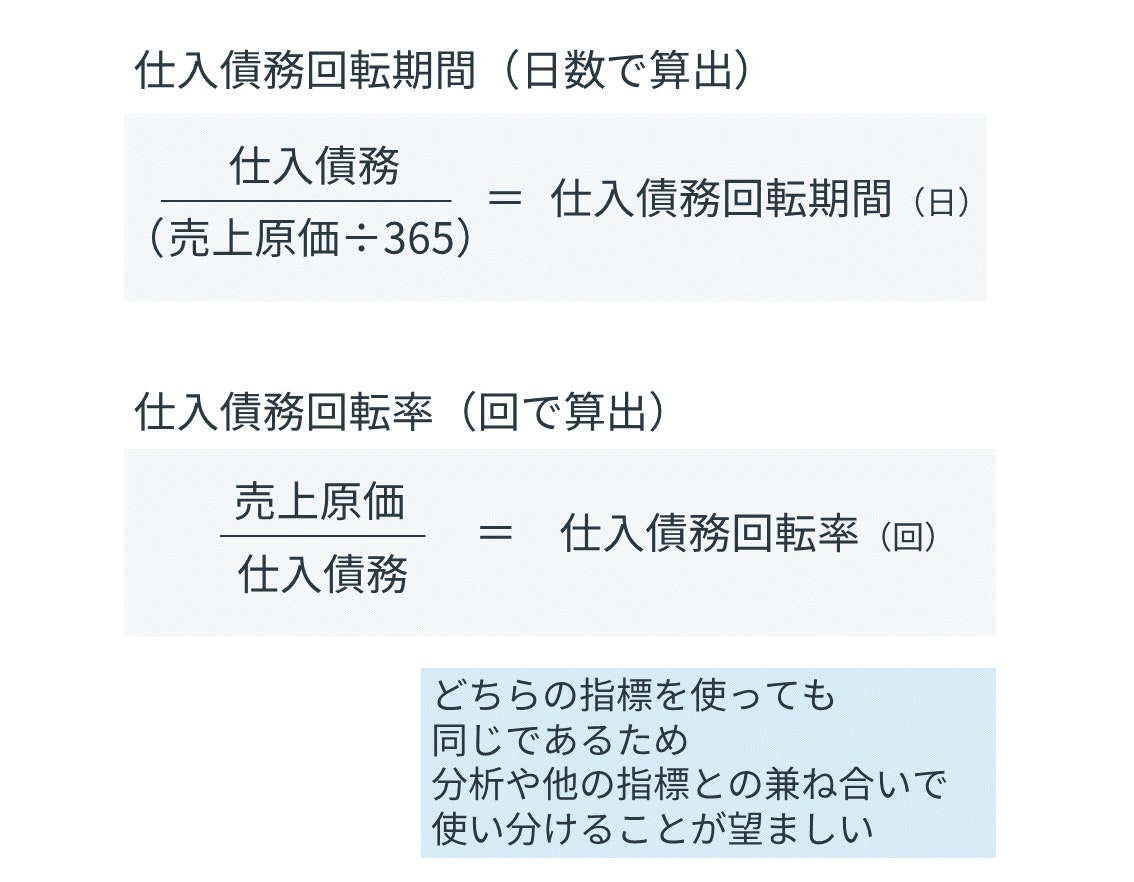

仕入債務回転期間と仕入債務回転率の違いは?

類似指標として、仕入債務回転率も存在します。

結論からいうと、表現の違いでしかなく、両者は同じ意味の指標と考えて問題ありません。

仕入債務回転率は回転数で算出

仕入債務回転率は、以下の計算式で算出します。

売上原価÷仕入債務=仕入債務回転率(回)

分析によって使い分ける

どちらの指標を使っても意味は同じであるため、分析やほかの指標との兼ね合いで使い分けることが望ましいです。

例えば、日数で表現した方がわかりやすい場合には、仕入債務回転期間を使います。

一方、総資産回転率など、他の効率性指標と併記して使用する場合は仕入債務回転率を使います。

仕入債務回転期間の目安は?

仕入債務回転期間は、損益計算書の売上原価が貸借対照表の仕入債務の何倍存在するかを測り、仕入債務の返済状況を把握する指標です。

例えば、売上原価の金額1,200万円で、仕入債務の金額が100万円だったとします。売上原価の金額は仕入債務の金額の12倍に相当します。

つまり年間の仕入額に相当する売上原価1,200万円のうち、100万円(約1ヵ月分)はまだ現金で支払われていないことを意味します。

仕入債務回転期間で表すと約30日となり、企業が商品を仕入れてから支払うまでに30日程度要すると概算することができます。

仕入債務回転期間は長い方が望ましい

一般的には仕入債務の支払い期限は長ければ長いほど良いとされています。

支払いまでの期限が長ければ長い程、企業の内部に現金が滞留するため、資金繰りの面からも余裕が生まれることとなります。

ただし、長ければ必ずしも良いというものではなく、取引条件や業界の慣行などからも大きく影響を受けるため、「支払いまでの期限が長い」という1つの指標で良し悪しを判断することは避けましょう。

例えば、「大量に購入する代わりに支払い期限を延ばす」という取引契約の場合、支払い期限は長くはなりますが、必要以上の量を仕入れた結果、廃棄に繋がってしまえば本末転倒です。

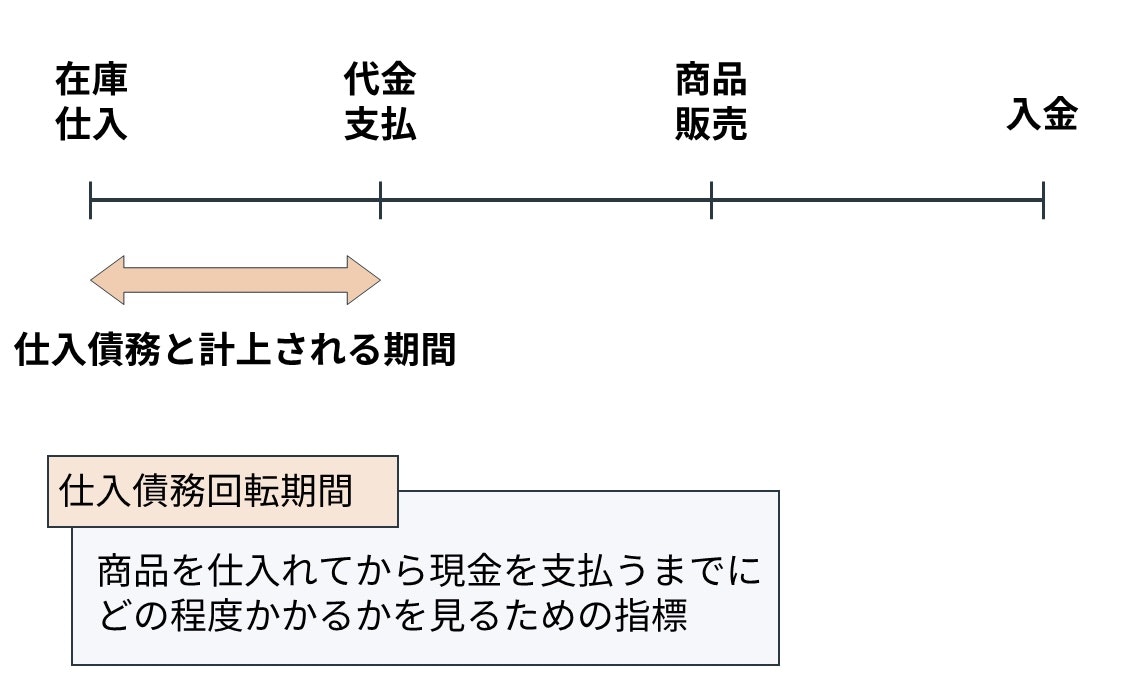

<参考>取引の全体像の図解

業種別に平均値が異なる

仕入債務回転期間はビジネスモデルが似ている場合、数値も近くなることが多いです。

その際に参考になるのが、業界の平均値です。

企業の業界での交渉力の強さや、ビジネスモデルなどにより数値が大きく違うこともあるので、参考程度にするのがおすすめです。

仕入債務回転期間を使用する際の注意点

仕入債務が大きいからと言って、即座にダメということはありません。

基本的には、仕入債務を期日通りに返済することができれば問題はありません。

仕入債務の返済が可能かどうかを判断する際、には下記の2点がポイントとなります。

- 返済原資の現金の有無

- 売上の目途の確認

返済原資の現金の有無

見るべきポイントは、現時点で「保有している現金・預金」です。

負債として抱えている仕入債務がどの程度なのを把握し、現時点で返済が可能なのかを測る必要があります。

仕入債務以上の現金・預金をその時点で保有している場合は基本的に問題ありません。

厳密には、負債の他の勘定科目を把握して、早期に支払いが求められるものは他にはないかを把握し、返済可能性を考える必要があります。

売上の目途の確認

仮に、その時点で返済原資である現金・預金を保有していなくとも、事業を運営する上でキャッシュが入る見込みがあれば問題ないです。

そのため、売上の目途から、キャッシュ・インの見込みが立っているかを見る必要があります。

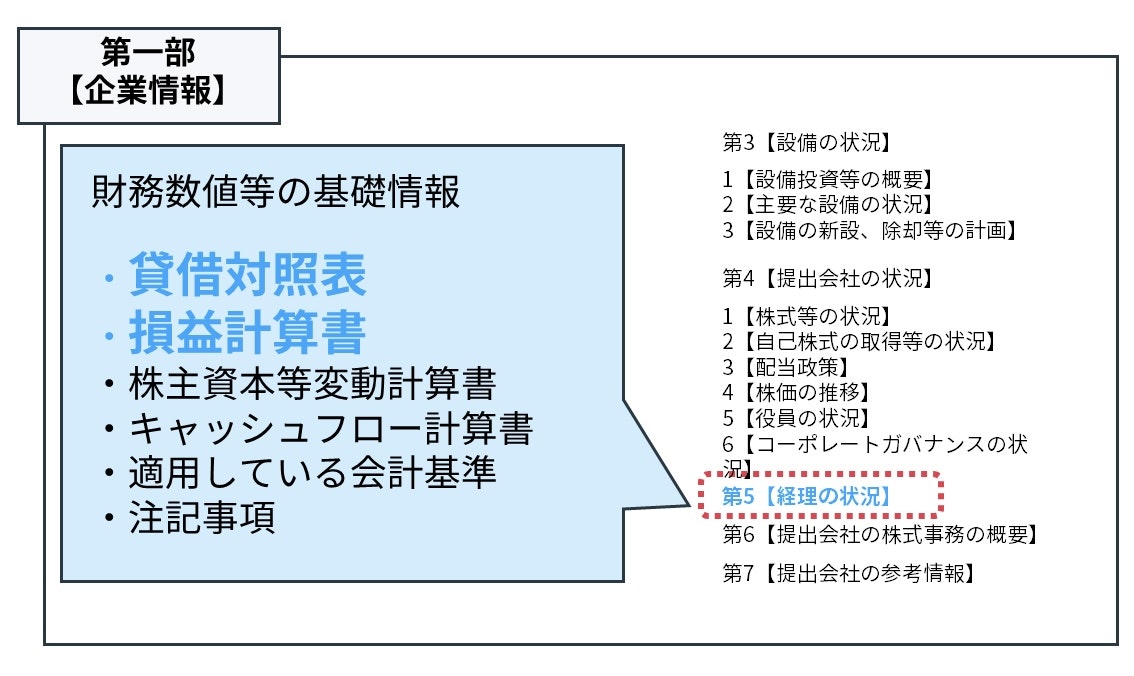

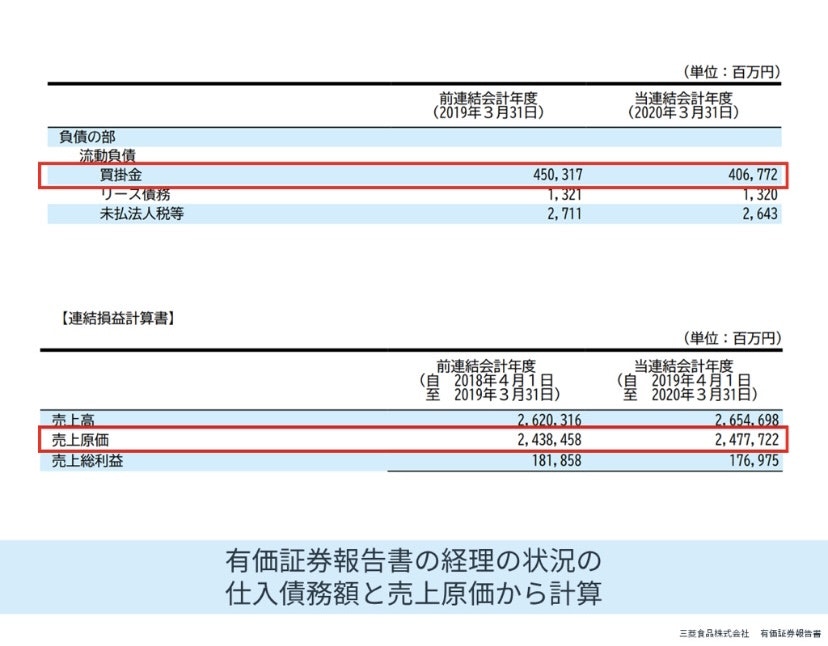

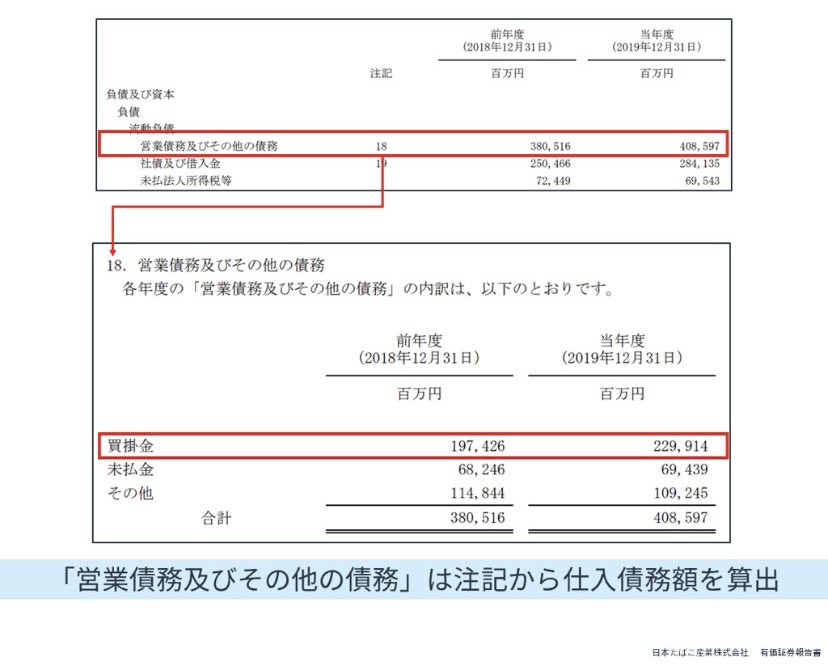

仕入債務回転期間の調べ方とは?

それでは実際の指標の調べ方です。

今回は有価証券報告書を使って仕入債務回転期間の計算に必要となる数値を取りに行きます。

有価証券報告書から仕入債務回転期間を調べる

有価証券報告書の第一部【企業情報】の中の、第5【経理の状況】を開いてください。

貸借対照表と損益計算書の中から、次の項目を取得します。

- 仕入債務

- 売上原価

経理の状況の貸借対照表の負債の部の中に仕入債務、損益計算書の売上原価から仕入債務回転期間を計算することができます。

また、仕入債務の中身まで開示している企業の場合、注記事項を見ることで仕入債務の中身まで確認することができます。

仕入債務回転期間のまとめ

以上、指標の解説でした。

どんな指標でも同じことが言えますが、回転期間が長い、短いだけではなく、なぜ長いのか?なぜ短いのか?をビジネスに結び付けて考えられるとより示唆のある分析となります。

指標を比べ差が出ることがわかったら、次はその原因がどこにあるのかを調べることで一歩深堀した企業分析を行うことができます。ぜひ参考にして頂けると幸いです。

企業分析を1からしっかり学びたい方は、企業の経営成績の読み方がわかる下記の記事がおすすめです。

関連記事

損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/profit-and-loss-statement

また、簿記の学習に興味がある方は、下記の記事もおすすめです。

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます。早速、下記の画像をクリックして学習を始めよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする