棚卸資産回転期間とは?計算式や業界別の目安をわかりやすく解説

#

会計2024.11.19

棚卸資産回転期間は企業の在庫管理を測る指標であり、主に小売業などで重要視されます。

この記事では、在庫の効率性を測定する棚卸資産回転期間の意味や使い方を図解を用いてわかりやすく解説します。

目次

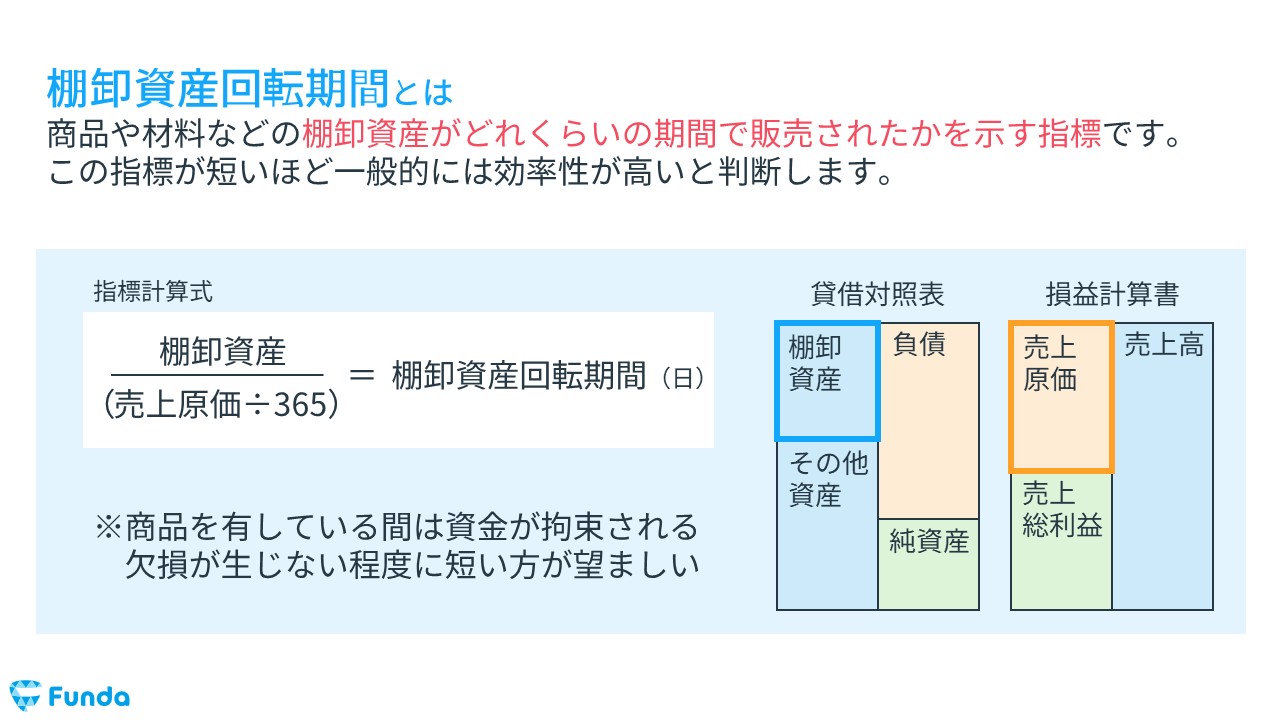

棚卸資産回転期間とは?

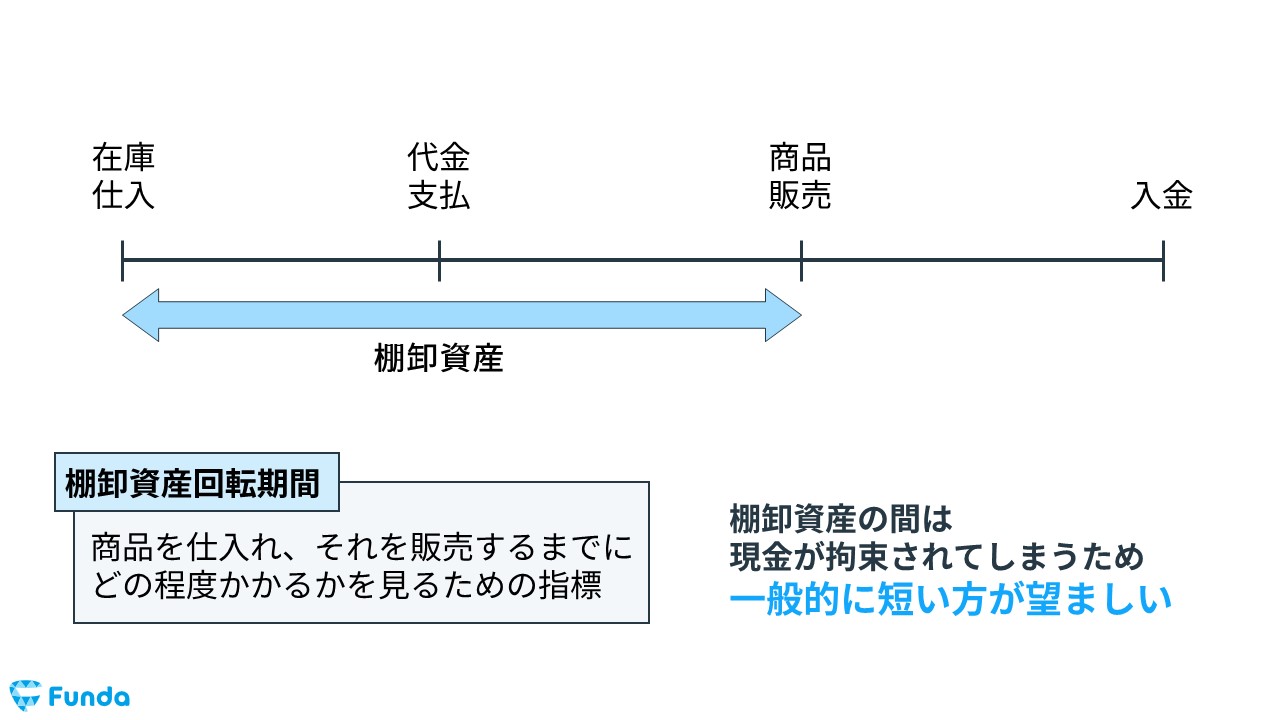

棚卸資産回転期間とは、商品や材料を仕入れてから販売するまでにどの程度の時間を要したかを示す効率性の指標です。

棚卸資産回転期間が長い場合、売れ残りの在庫が多いことを表すため、一般的には短い方が望ましいとされています。

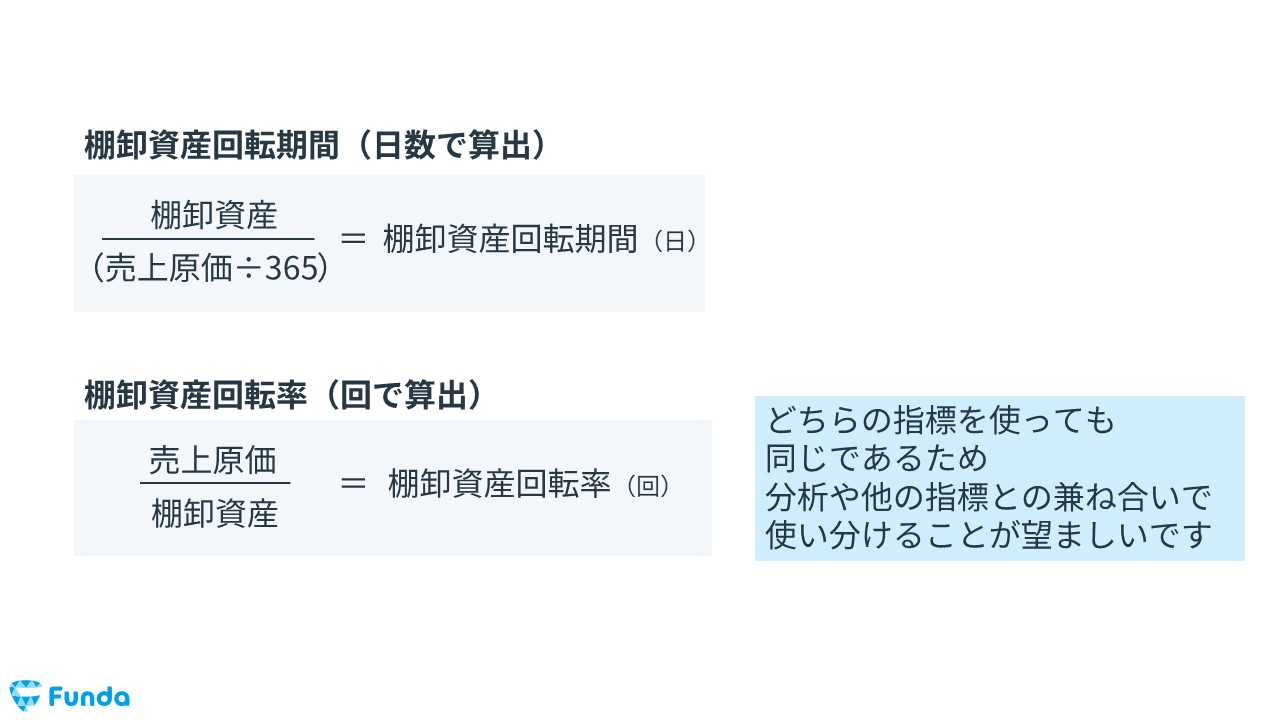

棚卸資産回転期間の計算式

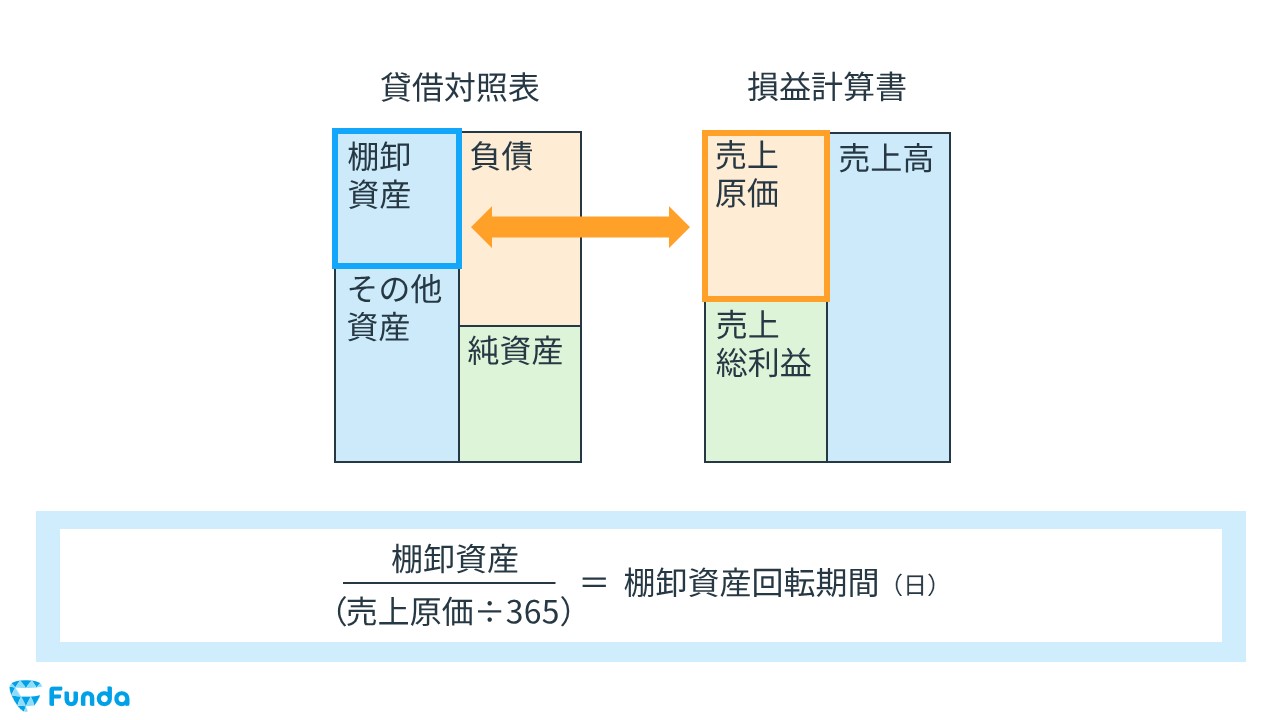

棚卸資産回転期間は、以下の計算式で算出します。

- 棚卸資産回転期間(日)=棚卸資産÷(売上原価÷365)

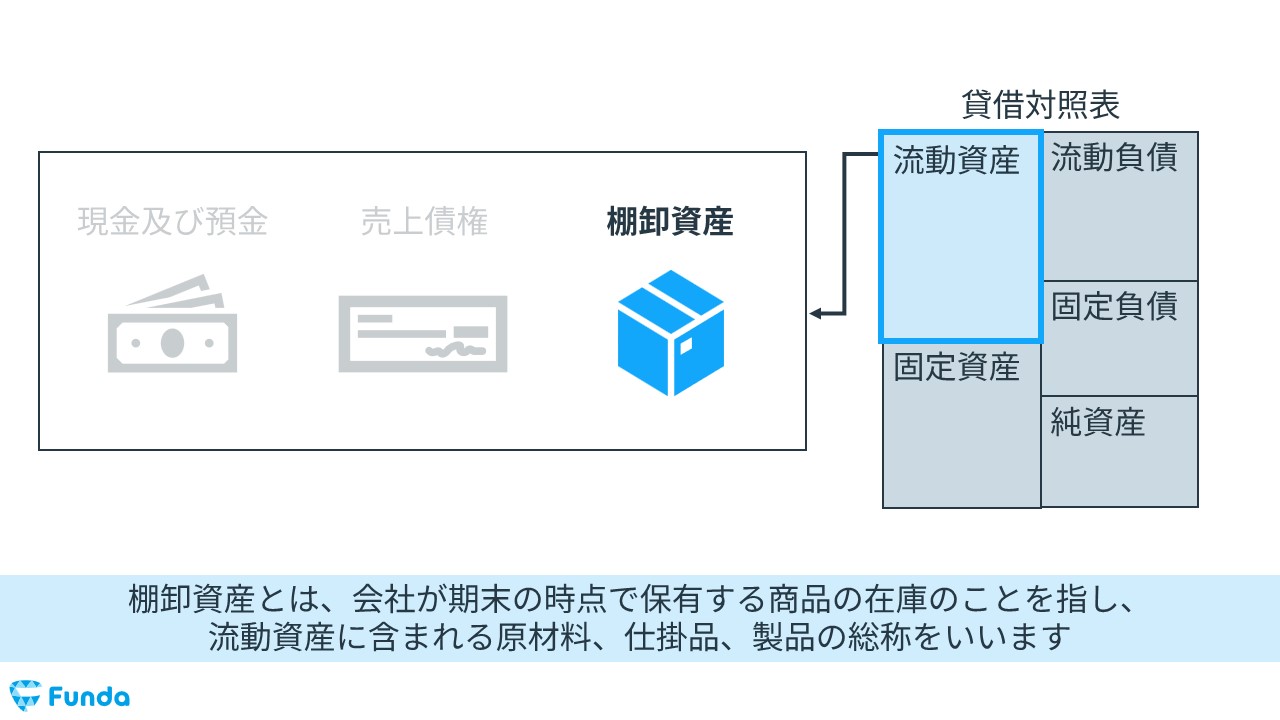

棚卸資産とは

棚卸資産とは、企業の貸借対照表の流動資産に含まれる勘定科目の一種で、企業が販売する商品の在庫のことを指します。

棚卸資産の分類

一般的に棚卸資産は、下記の3つに分類されます。

- 材料

- 仕掛品

- 製品

材料

材料とは、製品を製造するために投入される原材料などのことをいいます。

仕掛品

仕掛品とは、販売するための製品で、現在製造途中にある未完成品を指します。

製品

製品とは、仕入れた商品や製造した製品で、販売できる状態の完成品を意味します。

棚卸資産の具体例

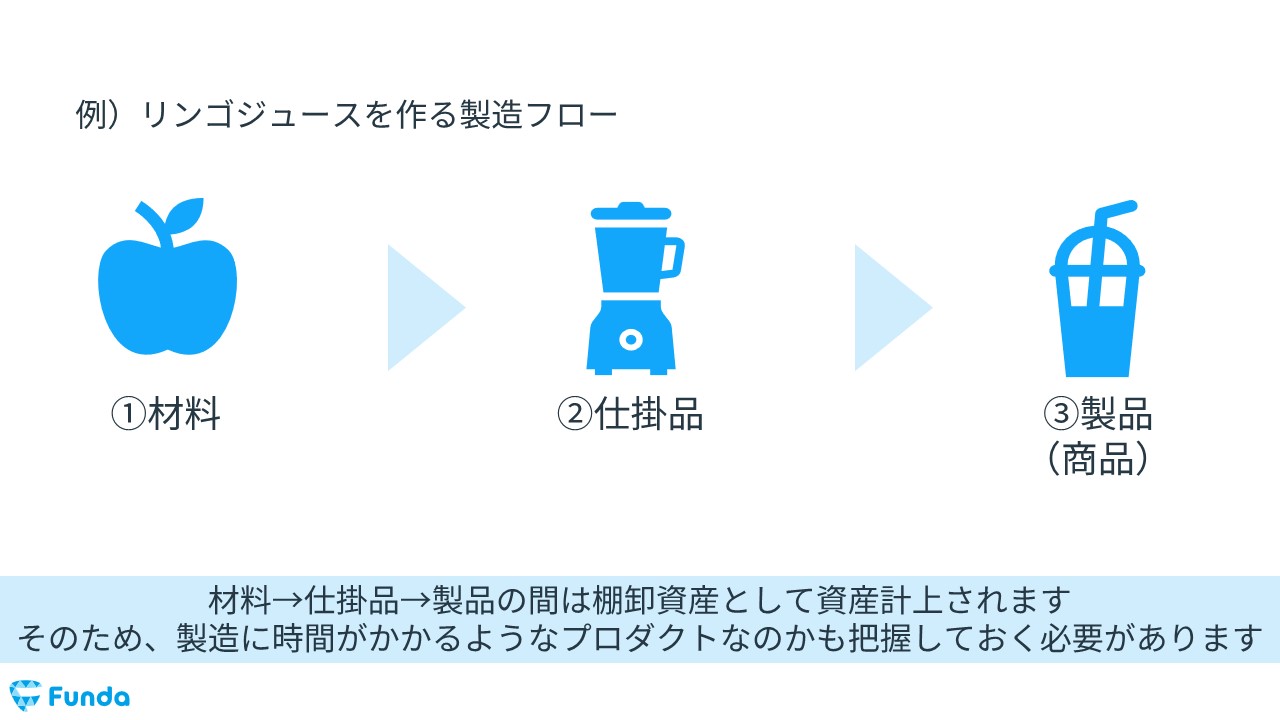

りんごジュースの製造過程を例に上げると、

- ①材料(りんご等の製造に必要となる原料)

- ②仕掛品(製造途中の未完成品)

- ③製品(販売できる状態)

となります。

会計のルールでは、原則として、これらの全てを棚卸資産として一括で計上します。

従って、決算書を見る際には、「棚卸資産には何が入るのか」を考えることが非常に重要となります。

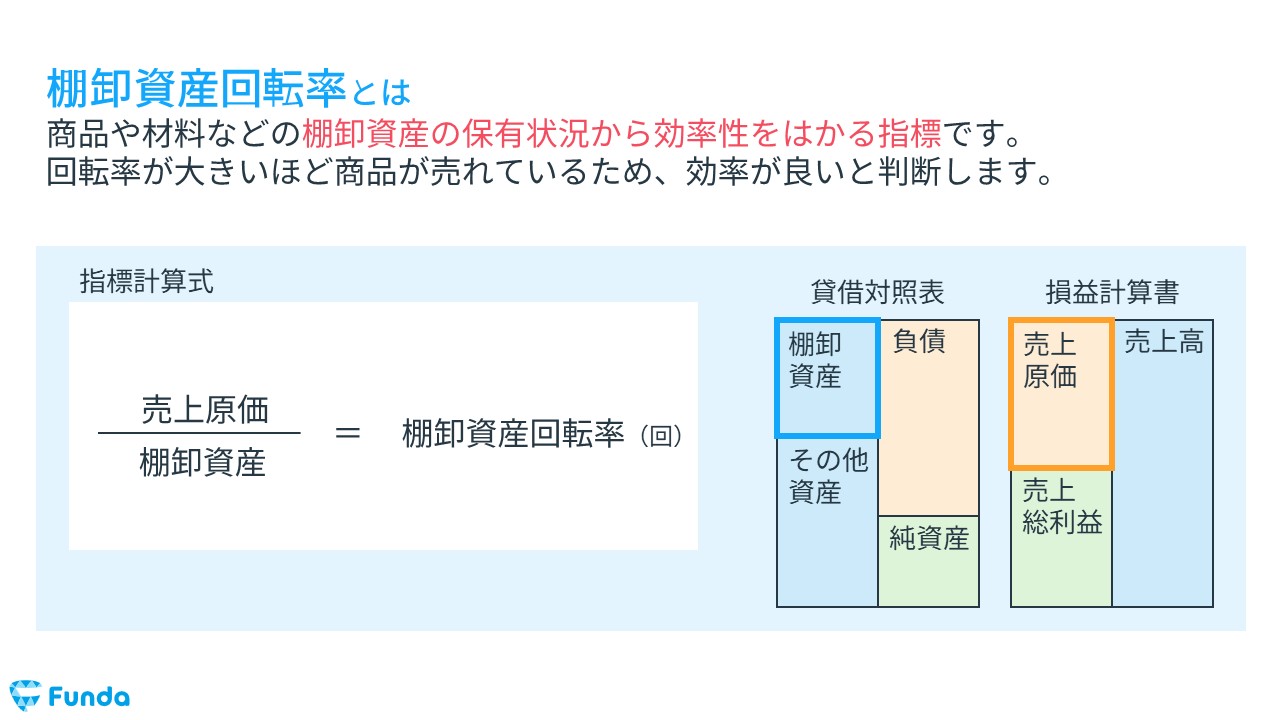

棚卸資産回転期間と棚卸資産回転率の違いは?

類似指標として、棚卸資産回転率という指標も存在します。

棚卸資産回転期間と同様に、商品や材料などの棚卸資産の保有状況から効率性をはかる指標です。

両者は表現の違いでしかなく、同じ意味の指標と考えて問題ありません。

棚卸資産回転率の計算式

棚卸資産回転率は、以下の計算式で算出します。

- 棚卸資産回転率(回)=(売上原価÷棚卸資産)

棚卸資産回転期間と棚卸資産回転率の使い分け

どちらの指標を使っても意味は同じであるため、分析やほかの指標との兼ね合いで使い分けることが望ましいです。

例えば、日数で表現した方がわかりやすい場合には、棚卸資産回転期間を使います。

一方、総資産回転率など、他の効率性指標と併記して使用する場合は棚卸資産回転率を使います。

棚卸資産回転期間の使い方とは?

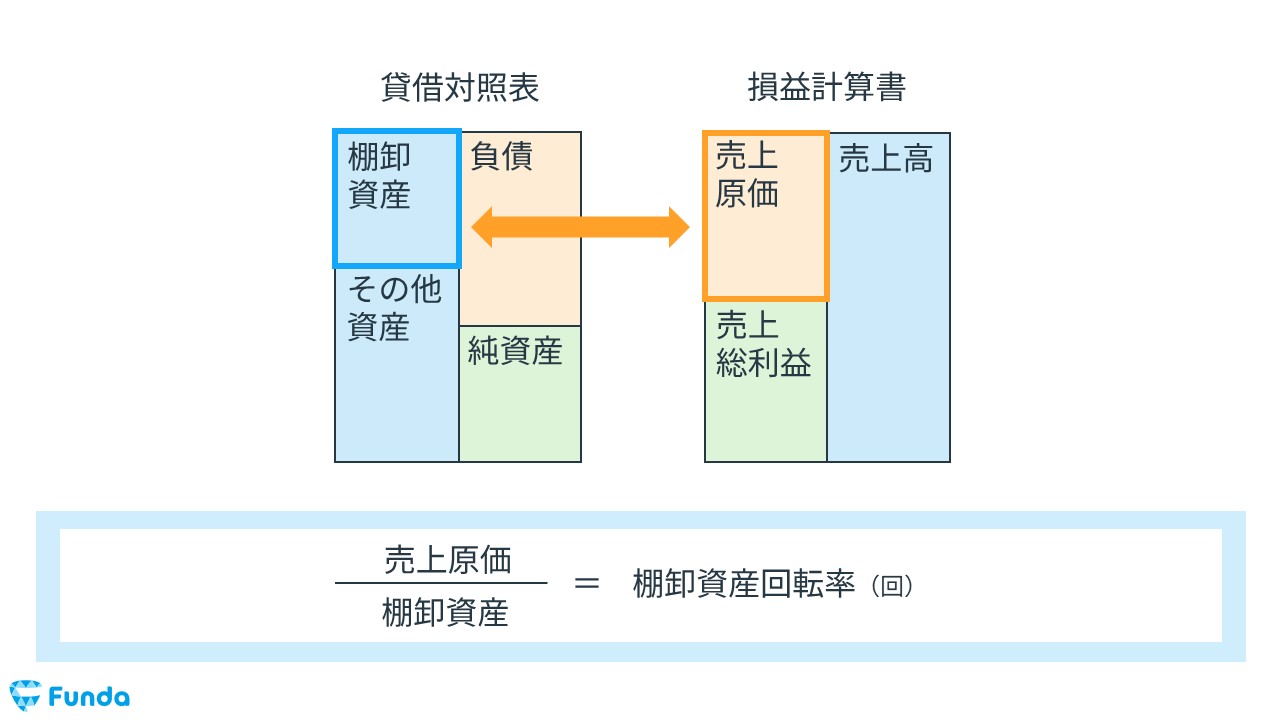

棚卸資産回転期間は、損益計算書の売上原価が貸借対照表の棚卸資産の何倍存在するかを測り、棚卸資産の効率性を把握する指標です。

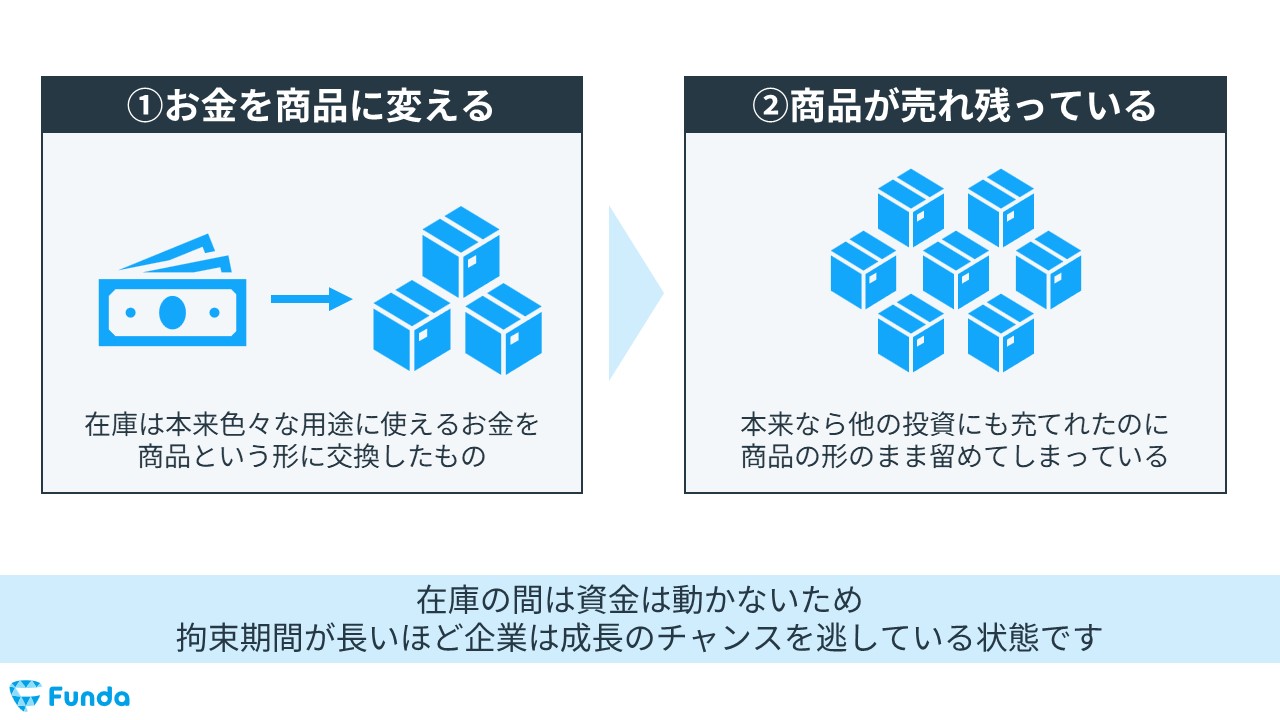

商品を仕入れて販売するまでの棚卸資産の間は、現金が拘束されてしまうため、一般的に短い方が望ましいとされています。

「棚卸資産回転期間が長い」ということは、在庫として企業内部に滞留している期間が長いことを意味します。つまり、企業が投資した商品が販売できず、同時に他の投資機会を失ってしまっています。

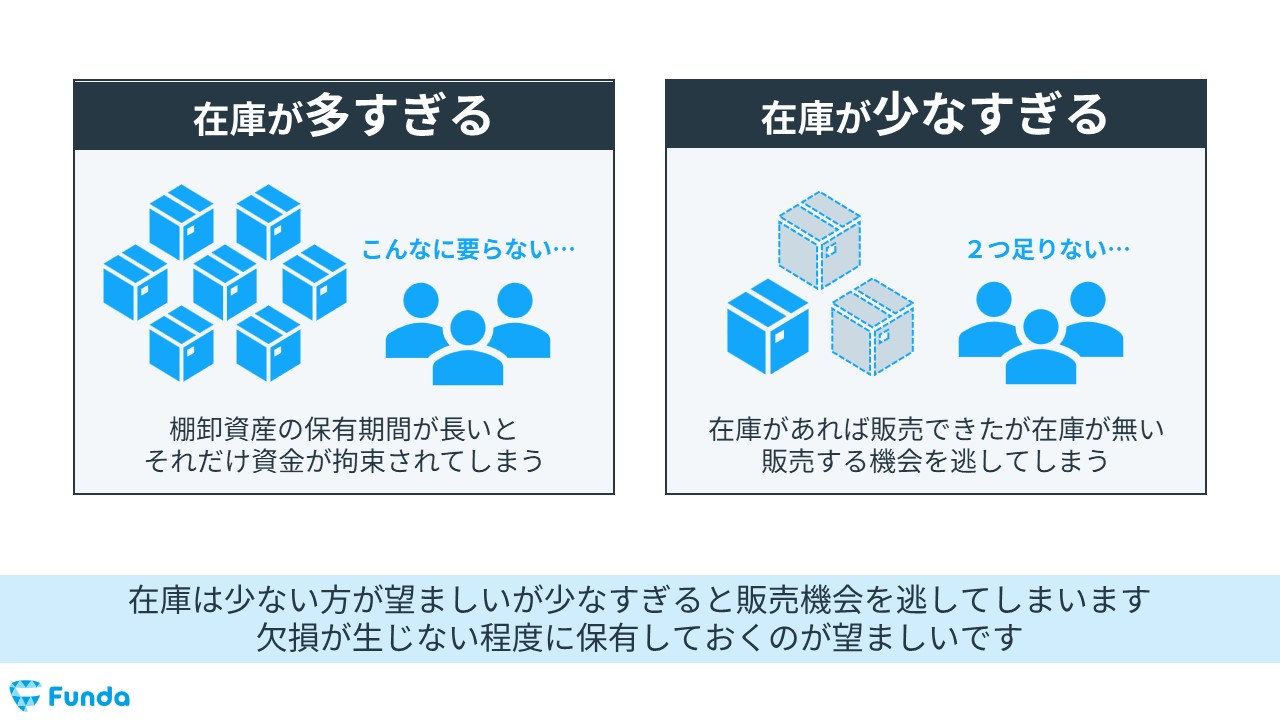

そのため、棚卸資産は少ない方が良いとされています。

ただし、在庫が少なすぎると販売機会を逃してしまうリスクがあります。したがって、欠損が生じない程度に保有しておくのが望ましいです。

業界平均の目安

棚卸資産回転期間は業界毎に大きくことなります。業界平均の数値と比べて「長い」「短い」と比較を行うことで有用な示唆を得る切っ掛けとなる場合があります。

また、その際に業界平均と比べて「長い」「短い」だけの結論を出すのではなく、「なぜ長いのか?」「なぜ短いのか?」まで原因を深掘りすることが重要です。

棚卸資産回転期間を使う際のポイント

多くの企業では、①仕入、②販売、③現金回収、という一連の取引が存在します。

この取引の流れの全体を見ることが、ビジネスの理解へと繋がります。

棚卸資産回転期間は、主に仕入と販売に掛かる指標ですが、実際の分析の際には、加えて、仕入債務回転期間や売上債権回転期間といった指標も併せて確認することが望ましいです。

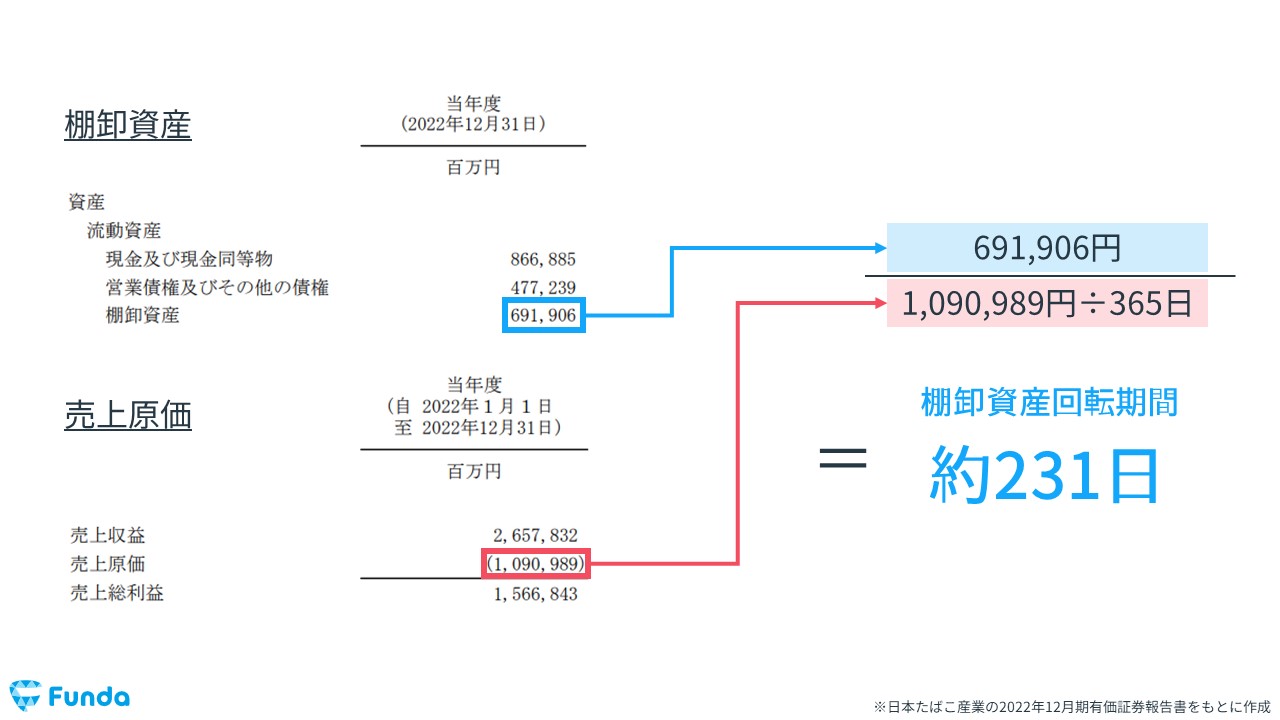

棚卸資産回転期間の調べ方とは?

それでは実際の指標の調べ方です。

今回は有価証券報告書を使って棚卸資産回転期間の計算に必要となる数値を取りに行きます。

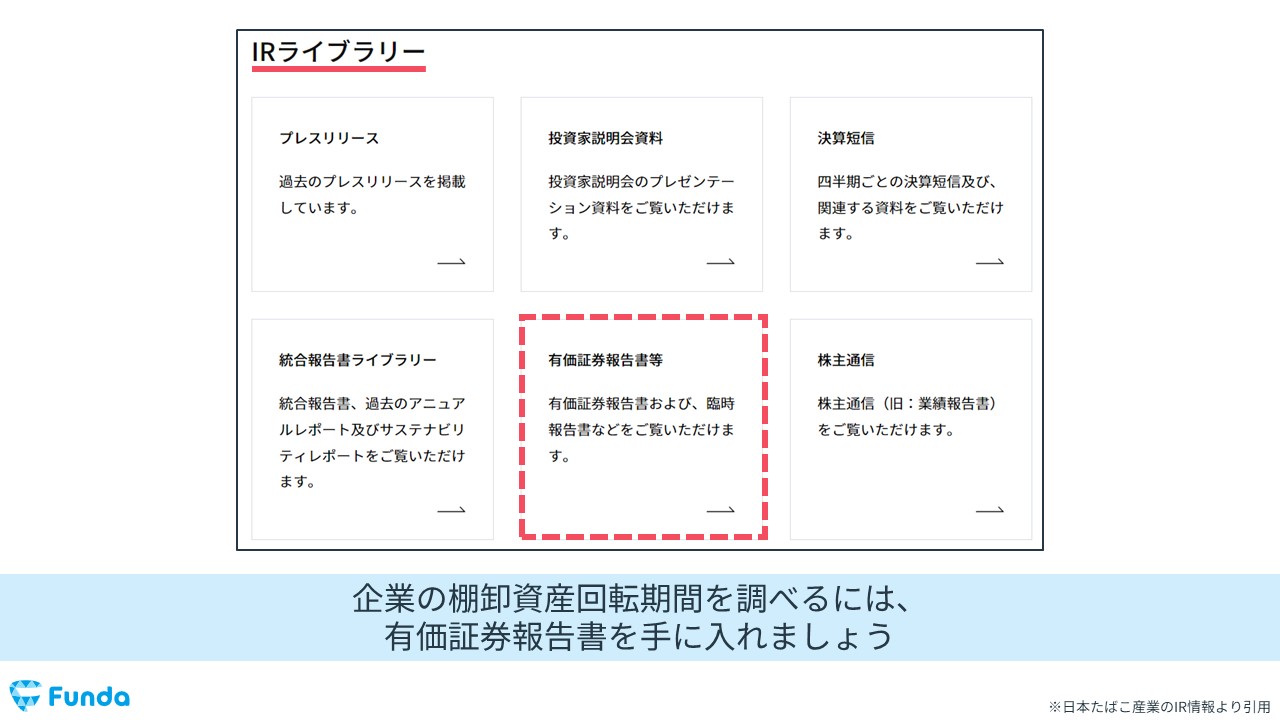

ステップ1:有価証券報告書を入手する

企業の棚卸資産回転期間を調べるには、まず、有価証券報告書を手に入れましょう。有価証券報告書は企業のIRページから入手することができます。

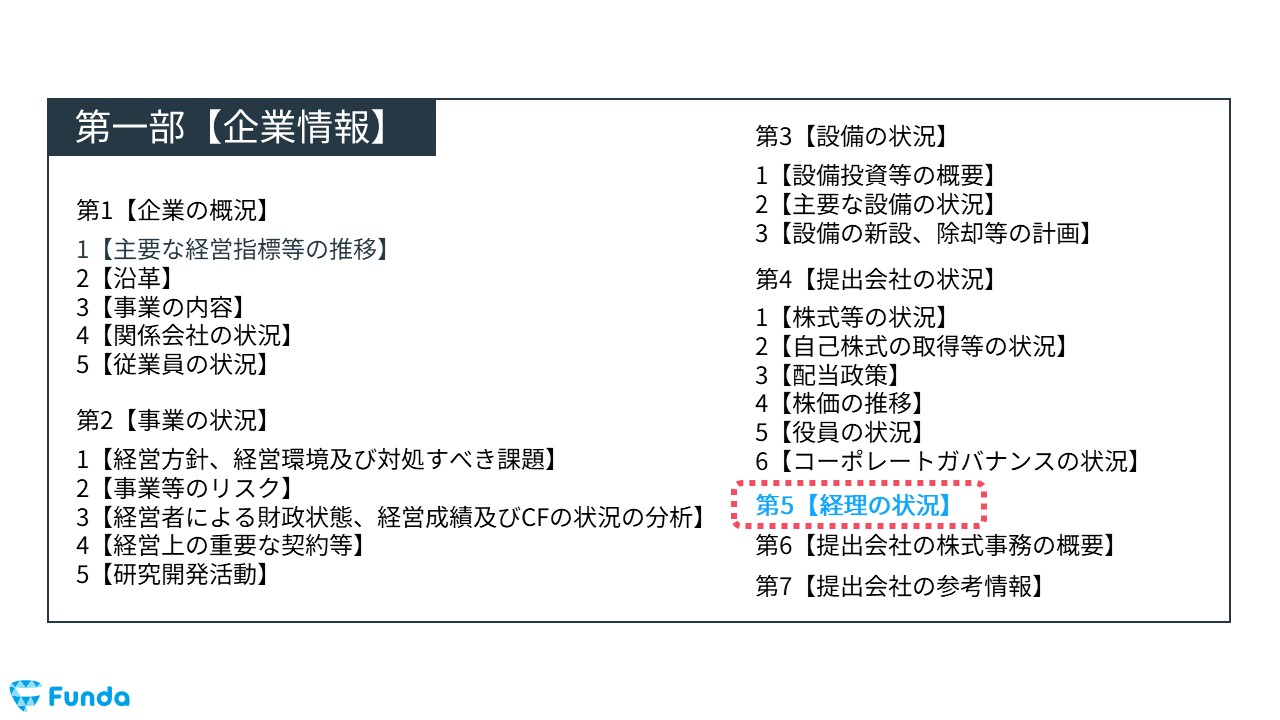

ステップ2:経理の状況を開く

次に、有価証券報告書の第一部【企業情報】の中の、第5【経理の状況】を開きます。

経理の状況には、貸借対照表や損益計算書、キャッシュ・フロー計算書などが記載されています。

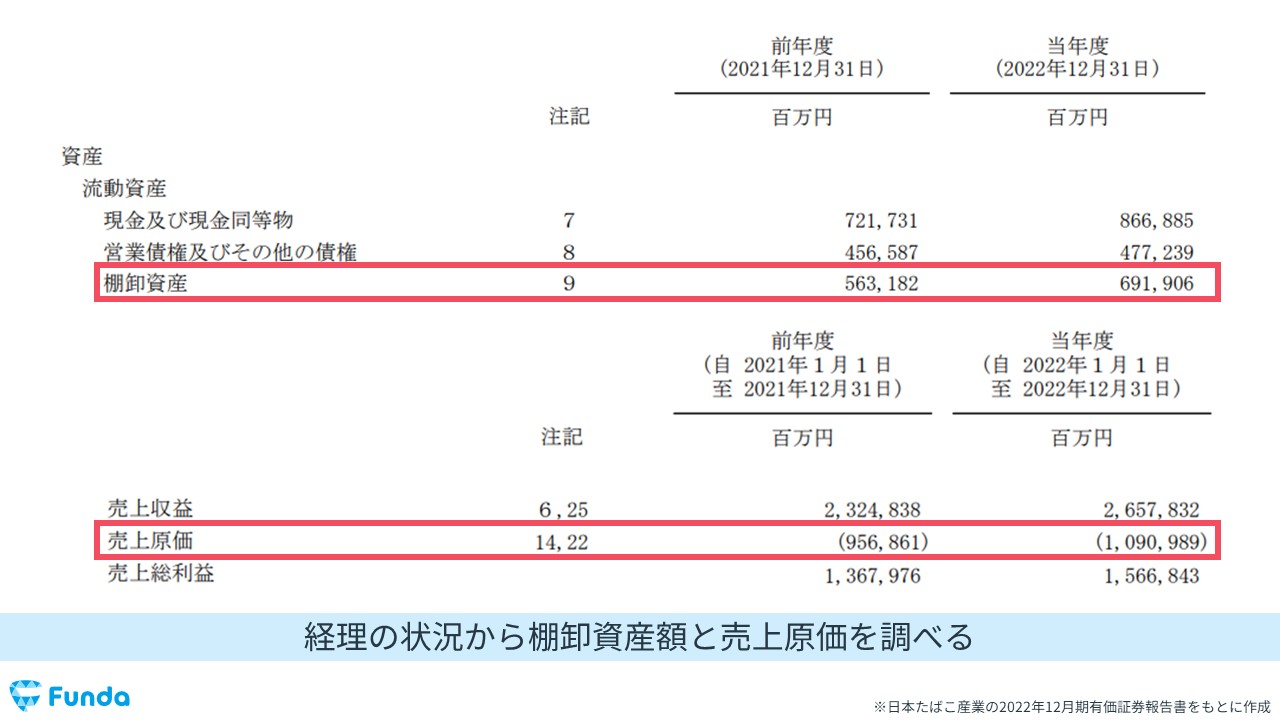

ステップ3:棚卸資産と売上原価を調べる

経理の状況に載っている貸借対照表と損益計算書から、棚卸資産と売上原価の情報をそれぞれ調べましょう。

ステップ4:棚卸資産回転期間を計算する

最後に、棚卸資産回転期間を計算します。

棚卸資産の数値を、1日あたりの売上原価で割ることで、棚卸資産回転期間の日数を算出できます。

棚卸資産回転期間のまとめ

以上、棚卸資産回転期間の解説でした。

棚卸資産回転期間は、商品を仕入れてから販売するまでにどの程度の時間を要したかを示す指標で、一般的には短い方が望ましいとされています。

また、回転期間が長い、短いだけではなく、なぜ長いのか?なぜ短いのか?をビジネスに結び付けて考えられるとより示唆のある分析となります。指標を比べ、差が出ることがわかったら、次はその原因がどこにあるのかを調べることで一歩深堀した企業分析を行うことができます。

ぜひ、これからの企業分析で参考にして頂けると幸いです。

企業分析を1からしっかり学びたい方は、企業の経営成績の読み方がわかる下記の記事がおすすめです。

関連記事

損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/profit-and-loss-statement

また、簿記の学習に興味がある方は、下記の記事もおすすめです。

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます。早速、下記の画像をクリックして学習を始めよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする