研究開発費とは?定義や会計処理、分析方法をわかりやすく解説

#

会計2024.5.30

研究開発費とは?

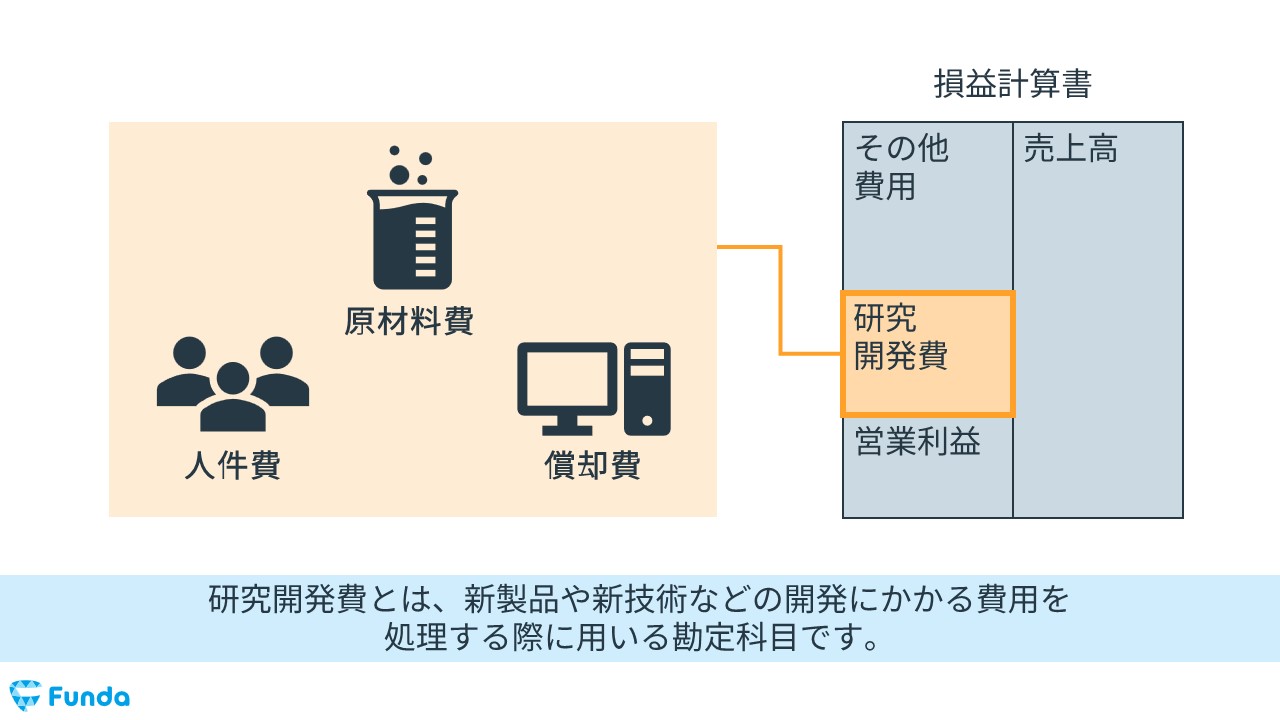

研究開発費とは、新製品や新技術などの開発にかかる費用を処理する際に用いる勘定科目です。

具体的には、研究開発を行うために発生した人件費や原材料費、償却費などが当てはまります。

この記事では、研究開発費の定義や会計処理、分析方法について図解を用いてわかりやすく解説します。

ぜひ最後まで読んでいただけますと幸いです。

研究・開発の定義

研究開発費の会計処理を行うためには、まず研究・開発の定義を押さえておく必要があります。

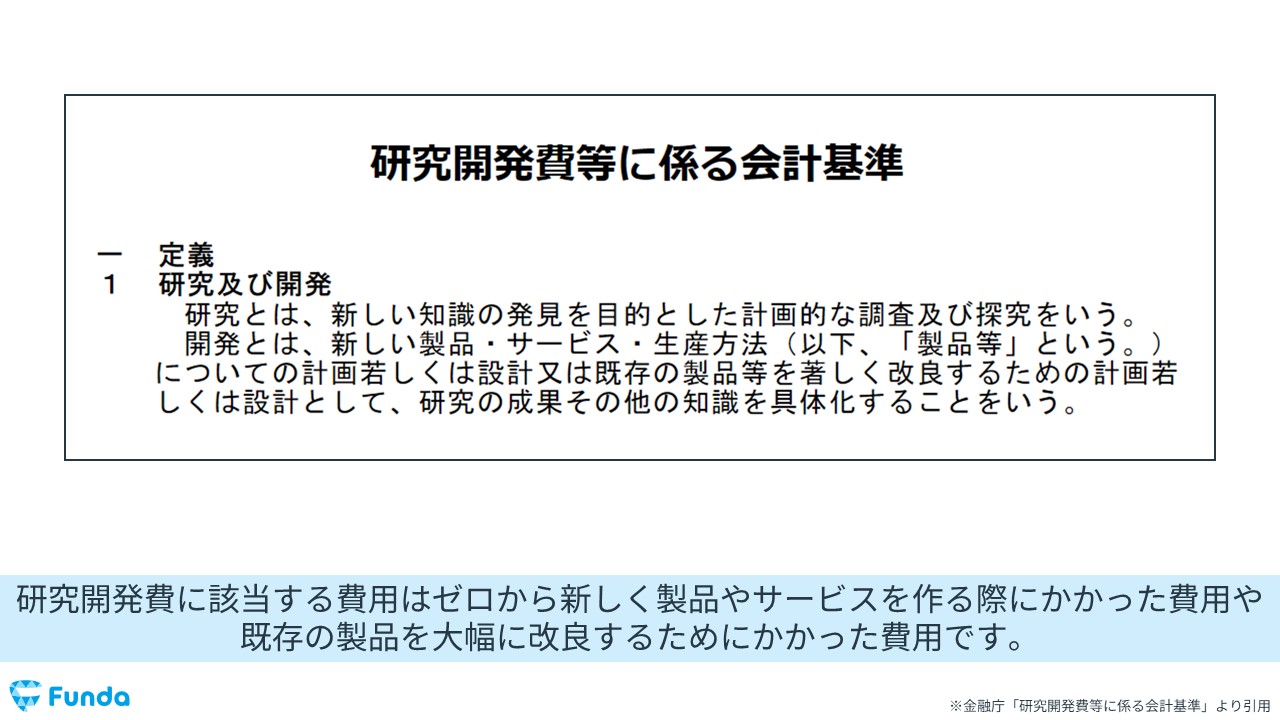

金融庁が出している「研究開発費等に係る会計基準」によると、研究・開発は次のように定義しています。

研究とは、新しい知識の発見を目的とした計画的な調査及び探求をいう。 開発とは、新しい製品・サービス・生産方法についての計画若しくは設計又は既存の製品等を著しく改良するための計画若しくは設計として、研究の成果その他の知識を具体化することをいう。

研究開発費等に係る会計基準|金融庁

つまり、研究開発費に該当する費用は、ゼロから新しく製品やサービスを作る際にかかった費用や、既存の製品を大幅に改良するためにかかった費用です。

研究開発費に当てはまるもの

では、具体的にどのようなものが研究開発費に当てはまるのでしょうか?

日本公認会計士協会が発表している「研究開発費及びソフトウェアの会計処理に関する実務指針」によると、主に以下のものが研究開発費に当てはまります。

・従来にはない製品、サービスに関する発想を導き出すための調査・探究 ・新しい知識の調査・探究の結果を受け、製品化又は業務化等を行うための活動 ・従来の製品に比較して著しい違いを作り出す製造方法の具体化 ・従来と異なる原材料の使用方法又は部品の製造方法の具体化 ・既存の製品、部品に係る従来と異なる使用方法の具体化 ・工具、治具、金型等について、従来と異なる使用方法の具体化 ・新製品の試作品の設計・製作及び実験 ・商業生産化するために行うパイロットプラントの設計、建設等の計画 ・取得した特許を基にして販売可能な製品を製造するための技術的活動

研究開発費及びソフトウェアの会計処理に関する実務指針|日本公認会計士協会

上記の項目を見ると、研究開発費に当てはまるものは、新しく生み出した製品やサービスだけでなく、既存の製品の改良も当てはまることが分かります。

研究開発費に当てはまらないもの

逆に、研究開発費には当てはまらないものもあります。

日本公認会計士協会が公表している指針によると、以下のものが研究開発費には当てはまらないものとされています。

・製品を量産化するための試作 ・品質管理活動や完成品の製品検査に関する活動 ・仕損品の手直し、再加工など ・製品の品質改良、製造工程における改善活動 ・既存製品の不具合などの修正に係る設計変更及び仕様変更 ・客先の要望等による設計変更や仕様変更 ・通常の製造工程の維持活動 ・機械設備の移転や製造ラインの変更 ・特許権や実用新案権の出願などの費用 ・外国などからの技術導入により製品を製造することに関する活動

研究開発費及びソフトウェアの会計処理に関する実務指針|日本公認会計士協会

上記の項目を見ると、製品の手直しや修理などの大きな変更がないものは、研究開発費には当てはまらないことが読み取れます。

研究開発費と開発費の違い

研究開発費と間違えやすい費用科目に「開発費」というものがあります。

- 開発費

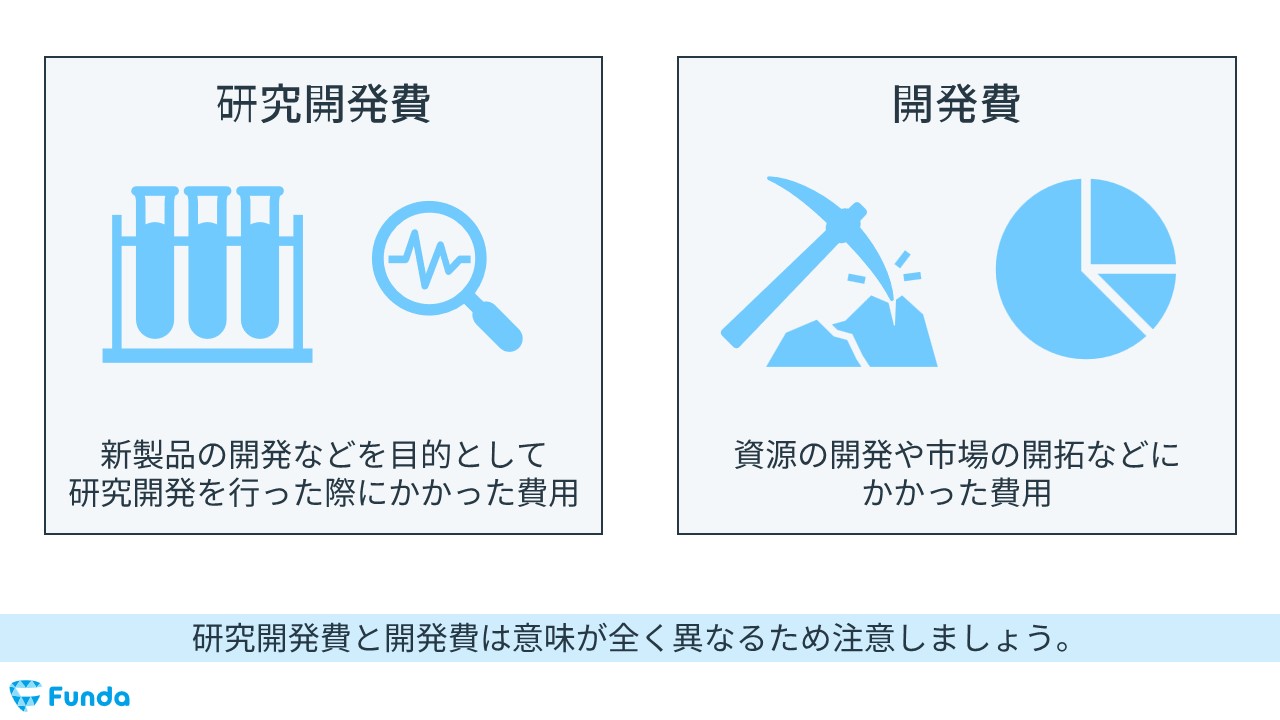

研究開発費は、企業が新製品の開発などを目的として研究開発を行った際にかかった費用のことをいいます。

一方で、開発費は、新技術の採用、新経営組織の採用、資源の開発及び市場の開拓などにかかった費用をいいます。

また、研究開発費は発生時にすべて費用計上する必要がありますが、開発費は一定の条件を満たせば繰延資産として資産計上することができるという違いがあります。

参考:研究開発費及びソフトウェアの会計処理に関する実務指針|日本公認会計士協会

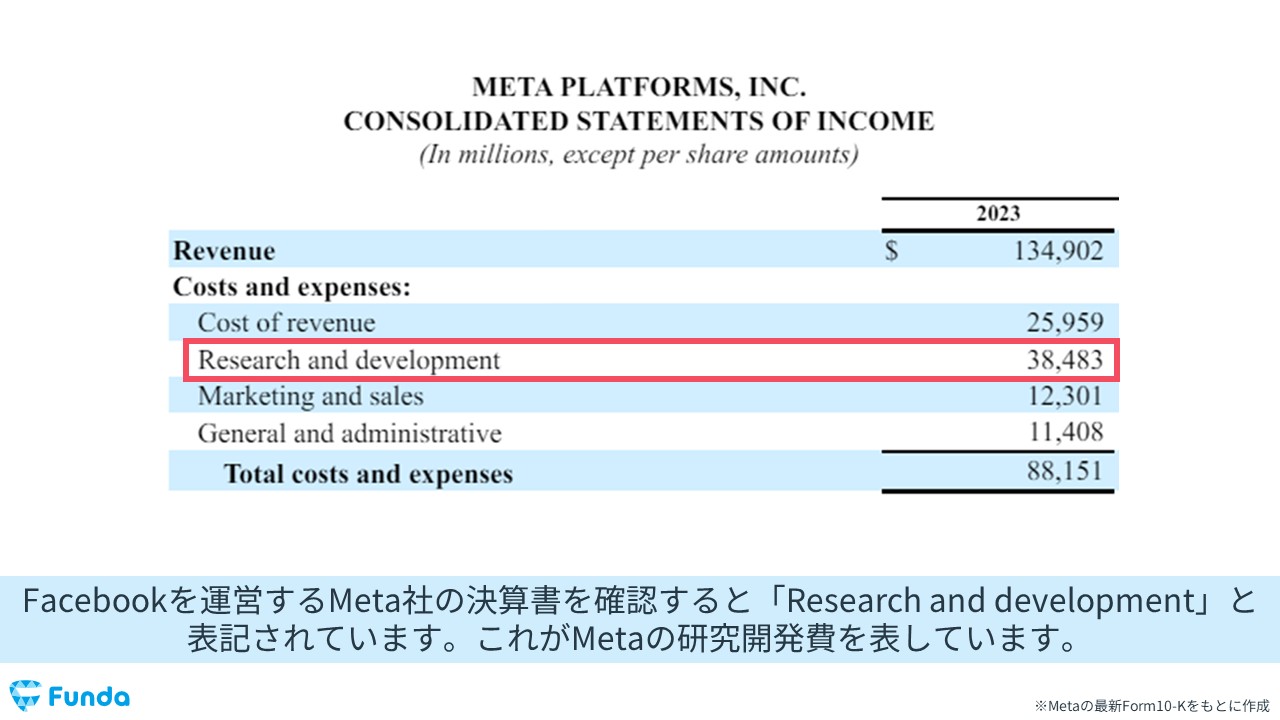

研究開発費の英語表記

研究開発費は英語で「Research&Development Expenses」と表記します。また、頭文字をとって「R&D」と略して呼ぶこともあります。

海外の決算書を見る際に必要な知識ですので、ぜひこの機会に英語表記もあわせて押さえておきましょう。

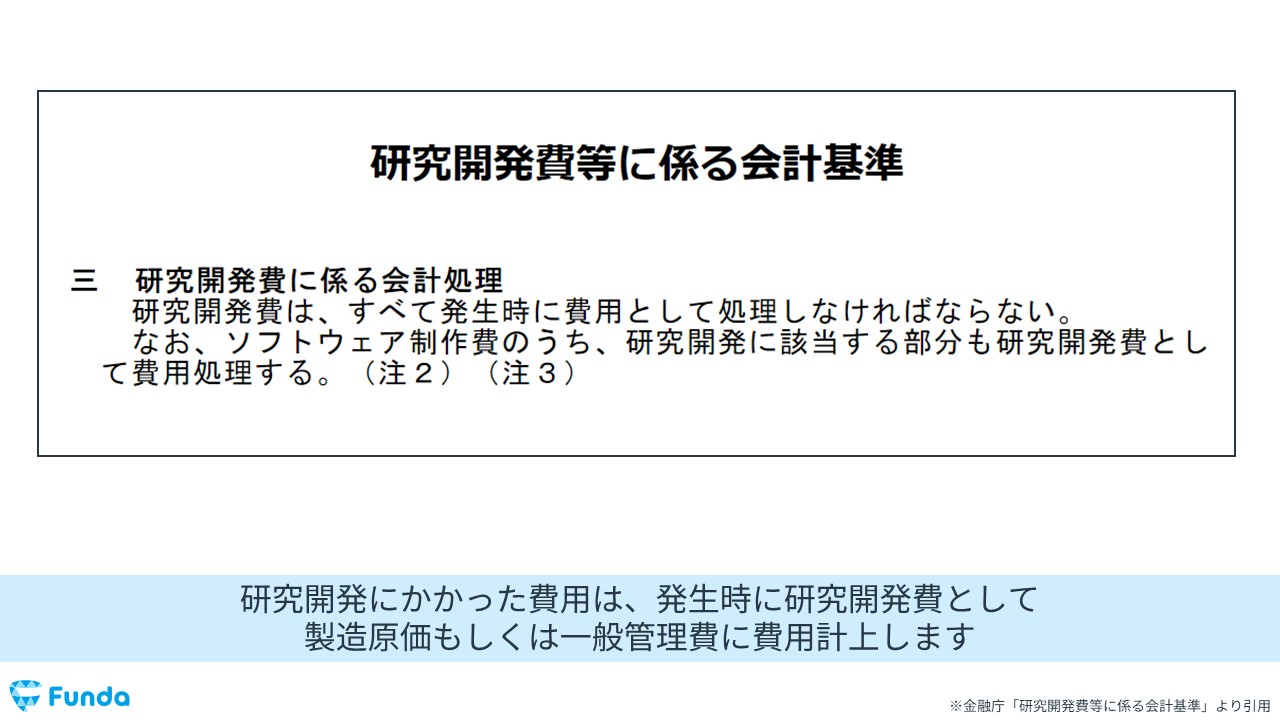

研究開発費の会計処理

金融庁が出している「研究開発費等に係る会計基準」では、研究開発費の会計処理を以下のように規定しています。

研究開発費は、すべて発生時に費用として処理しなければならない。 なお、ソフトウェア製作費のうち、研究開発に該当する部分も研究開発費として費用処理する。

研究開発費等に係る会計基準|金融庁

新製品の開発を行うためには多額の費用がかかりますが、費用をかけたからといって、収益に結びつくかは分かりません。そこで、研究開発にかかった費用は、発生時に研究開発費として製造原価もしくは一般管理費に費用計上します。

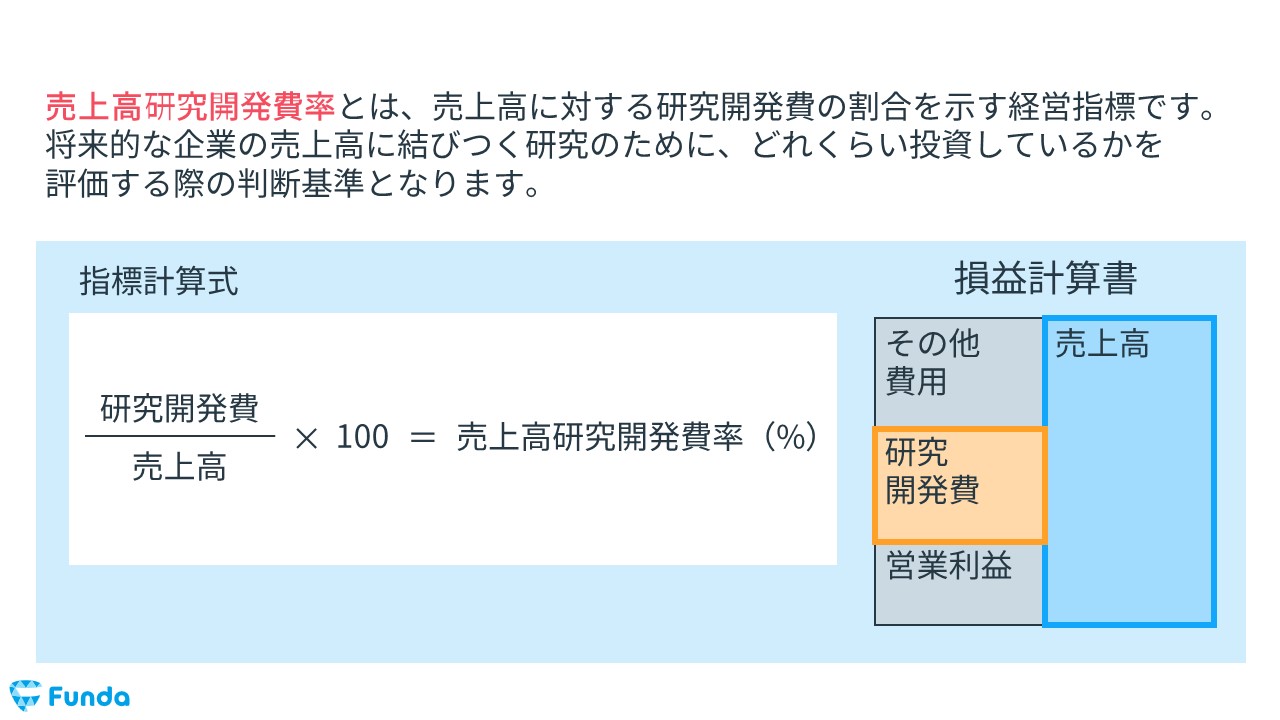

売上高研究開発費率とは?

企業の研究開発費を分析する際は、「売上高研究開発費率」という指標を使います。

- 売上高研究開発費率

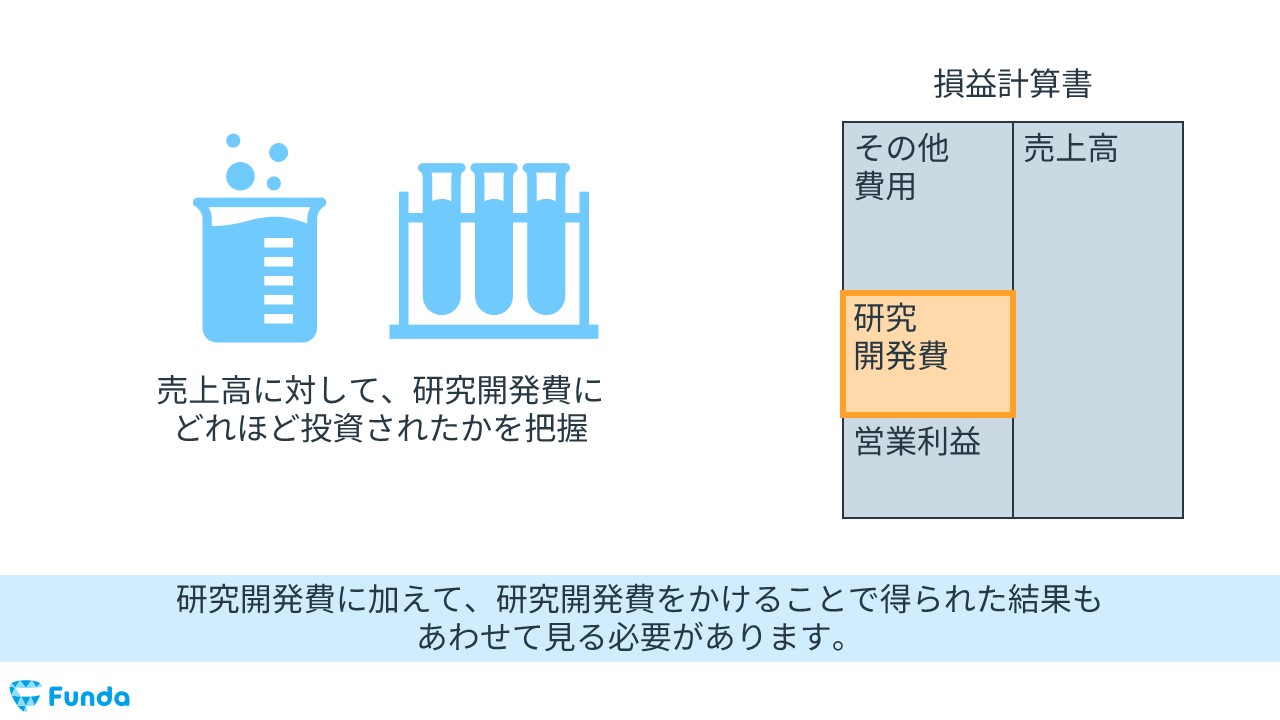

売上高研究開発費率とは、売上高に対する研究開発費の割合を示す経営指標です。

新製品や新技術の開発には研究開発費が多額に必要となります。そのため、売上高研究開発費率は、将来的な企業の売上高に結びつく研究のために、どれくらい投資しているかを評価する際の判断基準となります。

主に、企業の今後の成長性などを把握する際に有効です。

売上高研究開発費率の計算式

売上高研究開発費率は、以下の計算式で算出します。

- 研究開発費÷売上高×100=売上高研究開発費率(%)

研究開発費を売上高で割ることで、どれくらい研究開発に費用を投じているかがわかります。

売上高研究開発費率の基本的な考え方

売上高研究開発費率は、売上高に対し、研究開発費にどれほど投資しているのかどうかを把握することができる指標です。

例えば、製薬会社の場合、研究開発費用は新薬の開発や薬の改良などに使われます。この研究開発がうまくいけば、企業の強みとなり業績が拡大する一つの要因となります。

そのため、研究開発費は企業によっては成長のために欠かせないものとなっています。

ただし、研究開発費をかければ、必ず将来の売上高や利益につながるわけではないため、研究開発費が大きいほど企業の成長が期待できるとは限りません。

企業分析をする際は、研究開発費に加えて、研究開発費をかけることで得られた結果もあわせて見る必要があります。

売上高研究開発費率を見る際のポイント

売上高研究開発費率を見る際のポイントは、主に2つあります。

- プロダクトの把握

- プロダクトライフサイクルの把握

それぞれ詳しく解説します。

プロダクトの把握

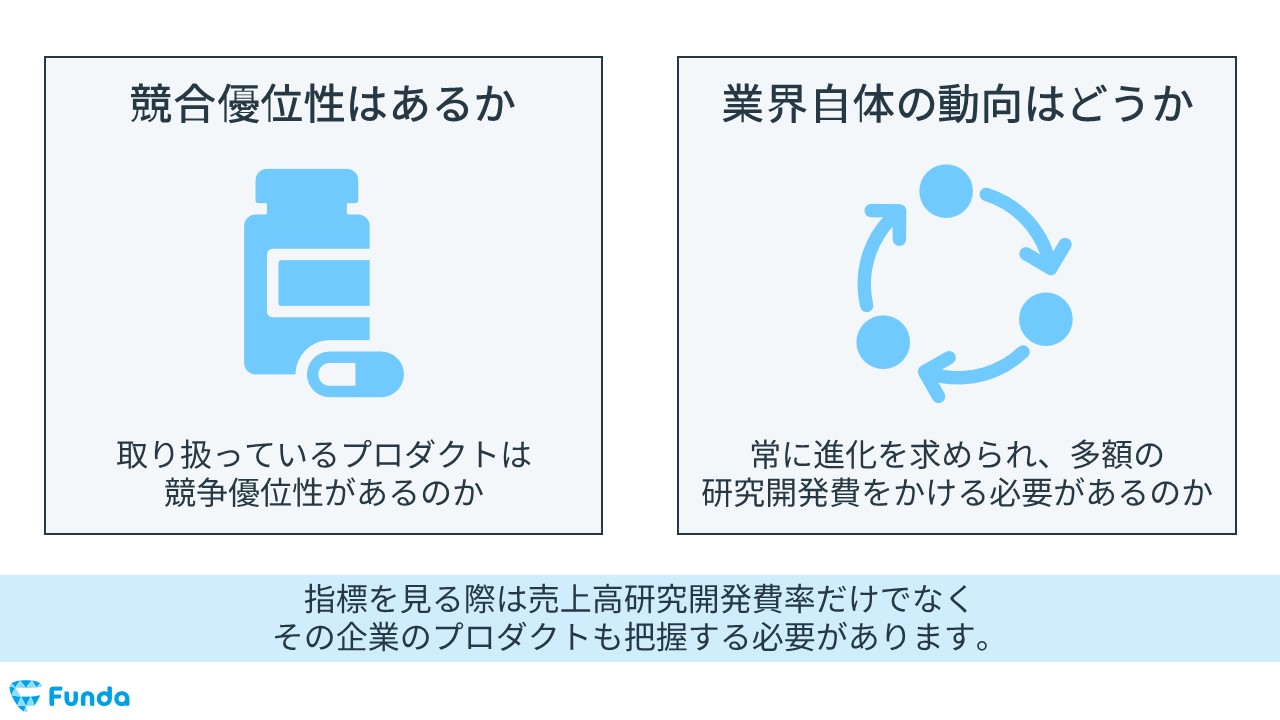

売上高研究開発費率の数値を見るだけでは、企業の情報を読み切ることができません。

そのため、指標を見る際は売上高研究開発費率だけでなく、その企業のプロダクトも把握する必要があります。

取り扱っているプロダクトが、業界内で競争優位性はあるのかどうかや、業界自体の動向を確認しましょう。

業界によっては常に進化を求められ、多額の研究開発費をかける必要がある場合があります。

プロダクトライフの把握

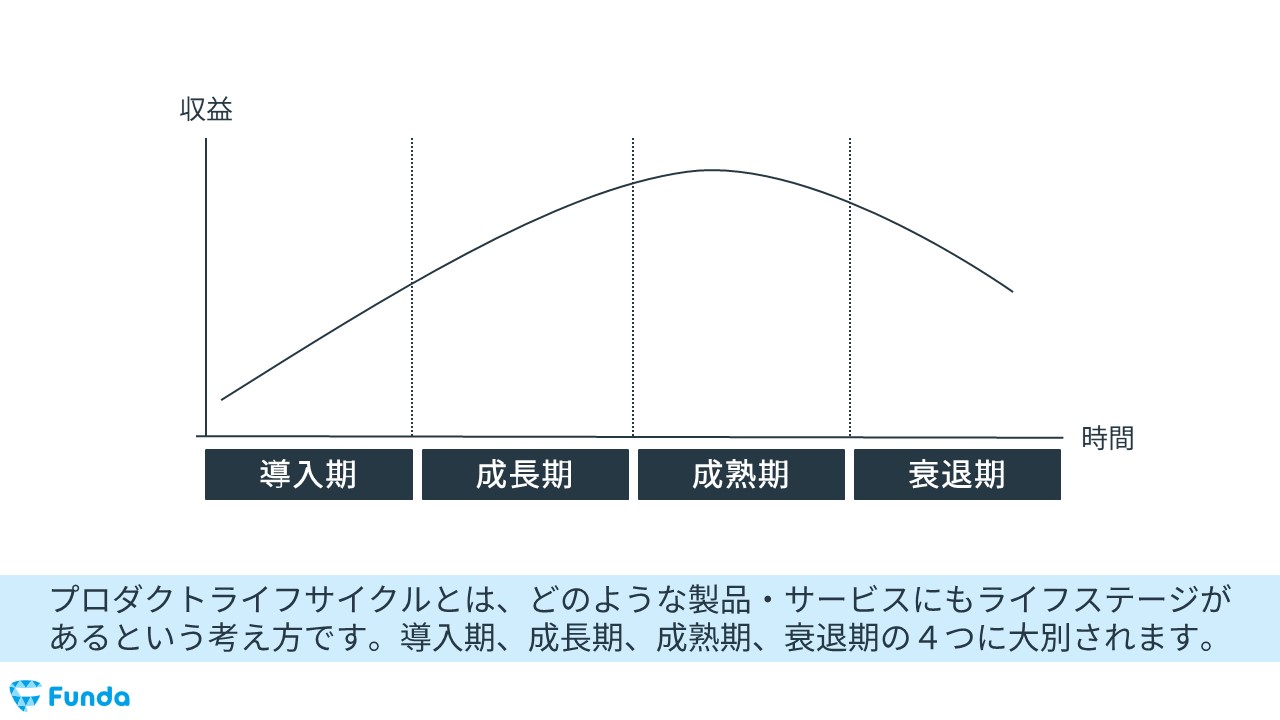

また、プロダクトライフサイクルを把握することで、研究開発費の動向がわかることがあります。

プロダクトライフサイクルとは、製品が市場に導入されてから撤退するまでの過程を、4つの段階に分類したものです。

縦軸に収益、横軸に時間を置き、2つの関係性から導入期、成長期、成熟期、衰退期に分類されます。

- 導入期

- 成長期

- 成熟期

- 衰退期

企業のプロダクトが上記のどれに該当するのかにより、研究開発費の投資が効率的になりやすいかどうかが把握できます。

「導入期」や「成長期」の場合は、これから市場の拡大余地が大きいため先行投資を回収できる可能性が高いです。

反対に「成熟期」や「衰退期」では、市場の拡大余地が小さいため、投資分を回収するのが難しくなります。

具体的に製薬業界でイメージすると、新薬を開発するタイミングでは多額の研究開発費が必要ですが、完成してしまえばその費用はほとんどかかりません。

ただし、新薬が特許で守られる期間は決まっているため、新薬が完成したとしても、また次の新薬の開発にとりかかり継続的に研究開発費がかかる傾向があります。

プロダクトライフサイクルについて詳しく知りたい方は、下記の記事をご覧ください。

関連記事

初心者でもわかる!プロダクトライフサイクルの基礎知識を事例で解説

navi.funda.jp/article/productlifecycle

売上高研究開発費率の分析方法

売上高研究開発費率は、どれくらい研究開発に費用を投じているかが分かる指標です。

しかし、計算式に当てはめて数値を算出するだけでは、それが良いのか、悪いのか判断することができません。

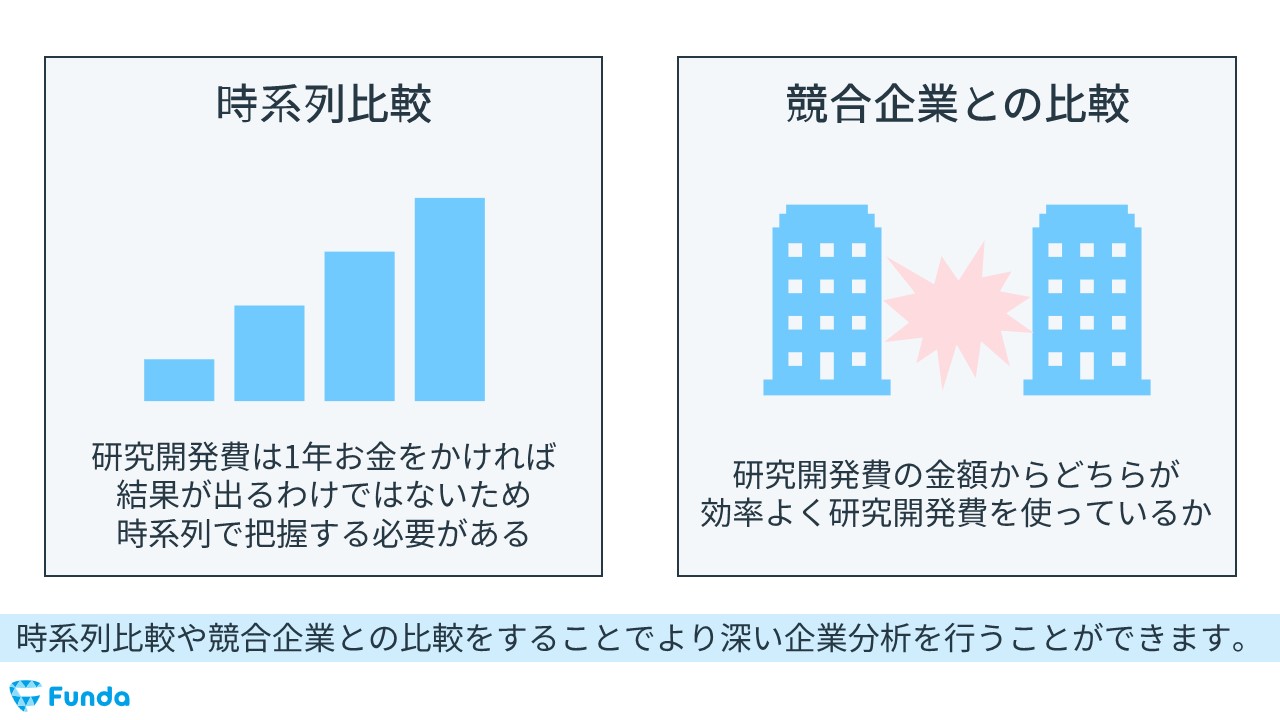

そのため、売上高研究開発費率を使って分析する際は比較する必要があります。

売上高研究開発費率を使う際は、

- 時系列での比較

- 競合企業との比較

の主に2つの比較をします。

時系列での比較

研究開発費は基本的に1年お金をかければ結果が出るわけではありません。そのため、売上高研究開発費率を見る際は、時系列で比較する必要があります。

過去に多額の研究開発費をかけていた場合は、ちゃんと結果を出せたのか、今後結果を出せそうなのかなどと分析することで、より深い示唆が得られます。

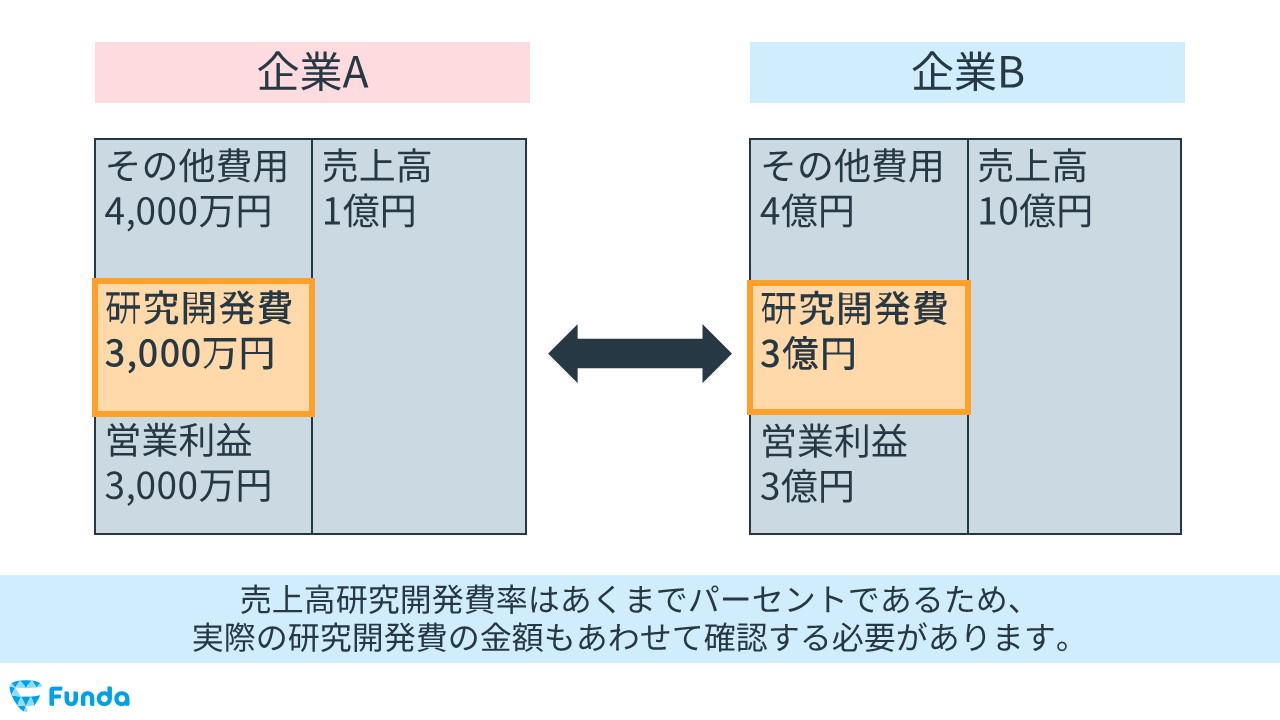

競合企業との比較

また、売上高研究開発費率は競合企業との比較が大切ですが、1つ注意点があります。

同じ業界であれば売上高研究開発費率が大きいほど研究開発に熱心と判断できそうですが、この指標はあくまで率であるため、実際の研究開発費の金額もあわせて確認する必要があります。

例えば、売上高研究開発費率が同じ企業を比較する場合、研究開発費の額が大きい企業の方が研究開発の成功率が高くなります。

もちろん、研究開発費が多ければ必ず成功するとは限らないため、その後の動向にも注目しましょう。

研究開発費の調べ方とは?

最後に、実際の指標の調べ方を紹介します。

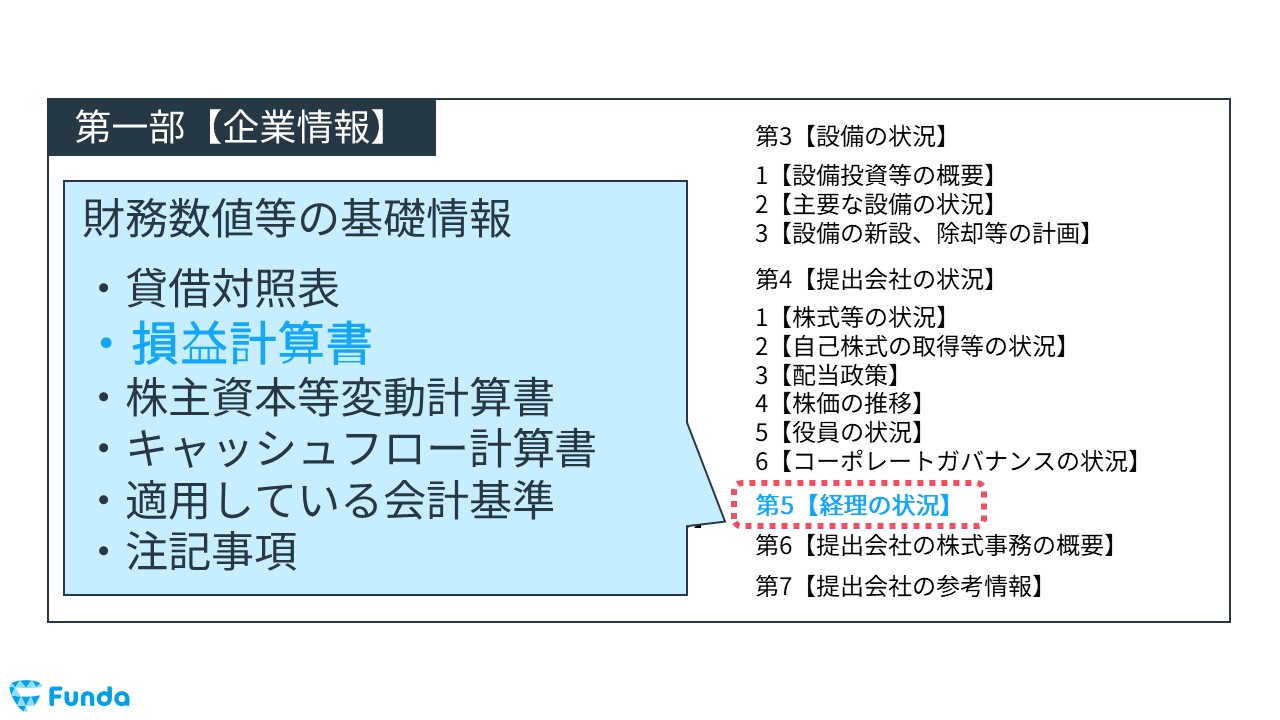

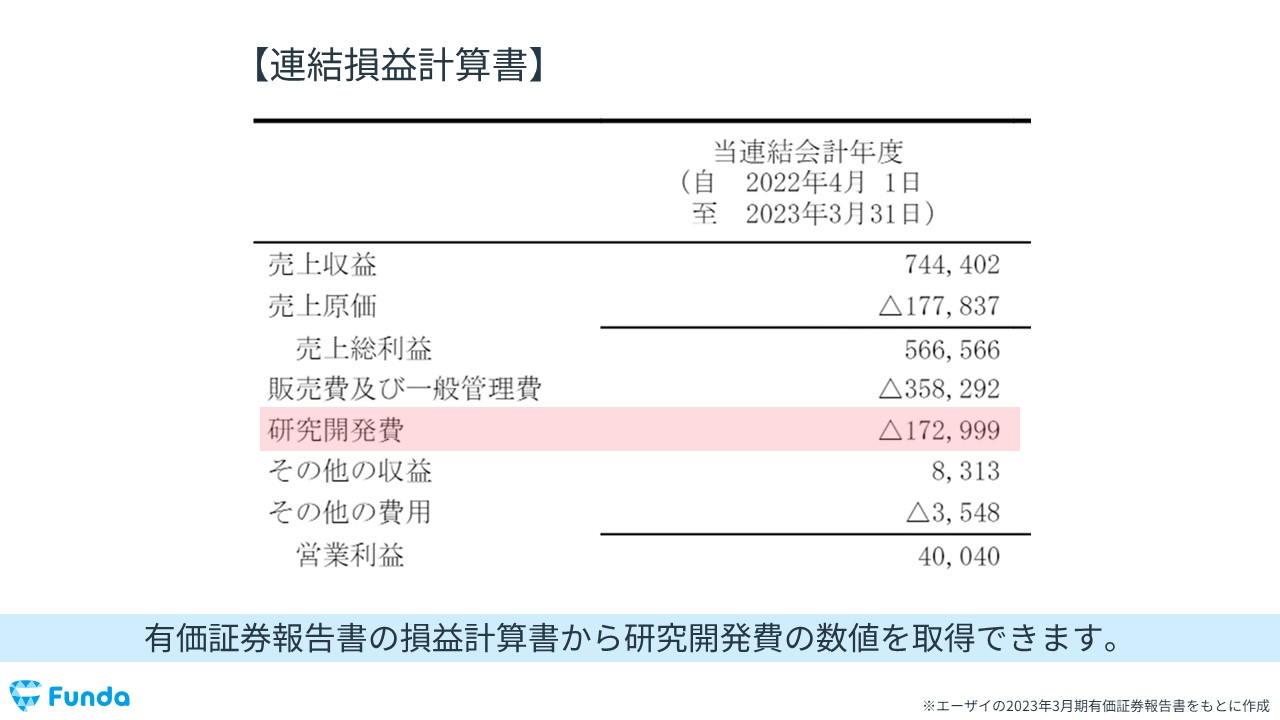

今回は有価証券報告書を使って、研究開発費の数値を取りに行きます。

有価証券報告書から経理の状況を開く

有価証券報告書の第一部【企業情報】の中の、第5【経理の状況】を開いてください。

損益計算書から研究開発費の数値を取得する

その中にある損益計算書に各種費用が記載されているため、研究開発費の数値を取得します。

※企業によっては販管費の内訳の欄に記載している場合もあります。

研究開発費のまとめ

以上、研究開発費の解説でした。

最後まで読んでいただきありがとうございます。

研究開発費は、新製品や新技術などの開発にかかる費用を処理する際に用いる勘定科目です。企業分析をする際は、プロダクトの詳細を確認したり、時系列比較や同業界比較をしたりすることで、より深い分析を行うことができます。

ぜひ参考にしてみてください。

企業分析を1からしっかり学びたい方は、企業の経営成績の読み方がわかる下記の記事がおすすめです。

関連記事

損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/profit-and-loss-statement

また、簿記の学習に興味がある方は、下記の記事もおすすめです。

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます。早速、下記の画像をクリックして学習を始めよう!

<この記事の出典データ>

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする