粗利(売上総利益)とは?実際の企業事例を元にわかりやすく解説

#

会計2024.4.29

「粗利」はビジネスの世界で頻繁に使用される用語ですが、意味を正確に理解している人はそう多くはありません。この記事では、粗利の意味をわかりやすく説明し、企業分析やビジネスの場で活用するためのポイントを紹介します。

無機質な説明のみでは詰まらないと思いますので、実際の企業の事例を豊富に入れて解説していきますので、ぜひ最後まで読んで頂けますと幸いです。

目次

- 粗利(売上総利益)とは?

- 粗利の意味とは?

- 粗利の英語にすると?

- 粗利の語源は?

- 粗利の損益計算書上での位置づけ

- 粗利と営業利益の関係

- 粗利(売上総利益)の計算式とは?

- 粗利を計算する上で必要なデータとは?

- 粗利を計算する際に注意すべきポイントは?

- 粗利の計算例

- 粗利(売上総利益)の目安は?

- 業種別の粗利率の目安

- 商品力が強い企業ほど粗利が大きい

- 粗利が大きいメリット

- 粗利(売上総利益)の分析手法は?

- 売上高と売上原価の分解

- 商品構成の分解

- 顧客構成の分解

- 事業構成の分解

- 粗利(売上総利益)を高めるには?

- 売上を増やすことで粗利を上げる方法

- 原価を下げることで粗利を上げる方法

- 粗利(売上総利益)の調べ方

- 有価証券報告書とは?

- 有価証券報告書から売上総利益率を計算する

- 粗利(売上総利益)の企業事例

- コストコのビジネスモデル

- コストコの粗利

- コストコの会員システム

- コストコの粗利情報の読み方

- 粗利(売上高総利益)のまとめ

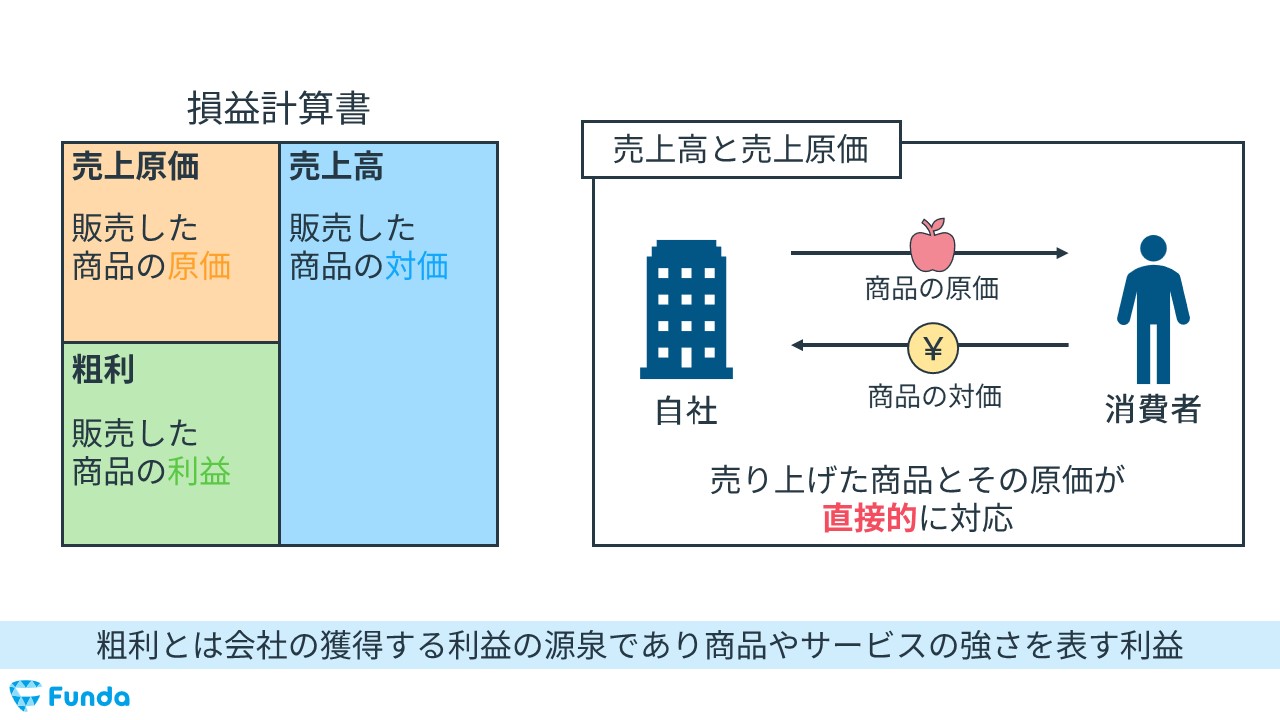

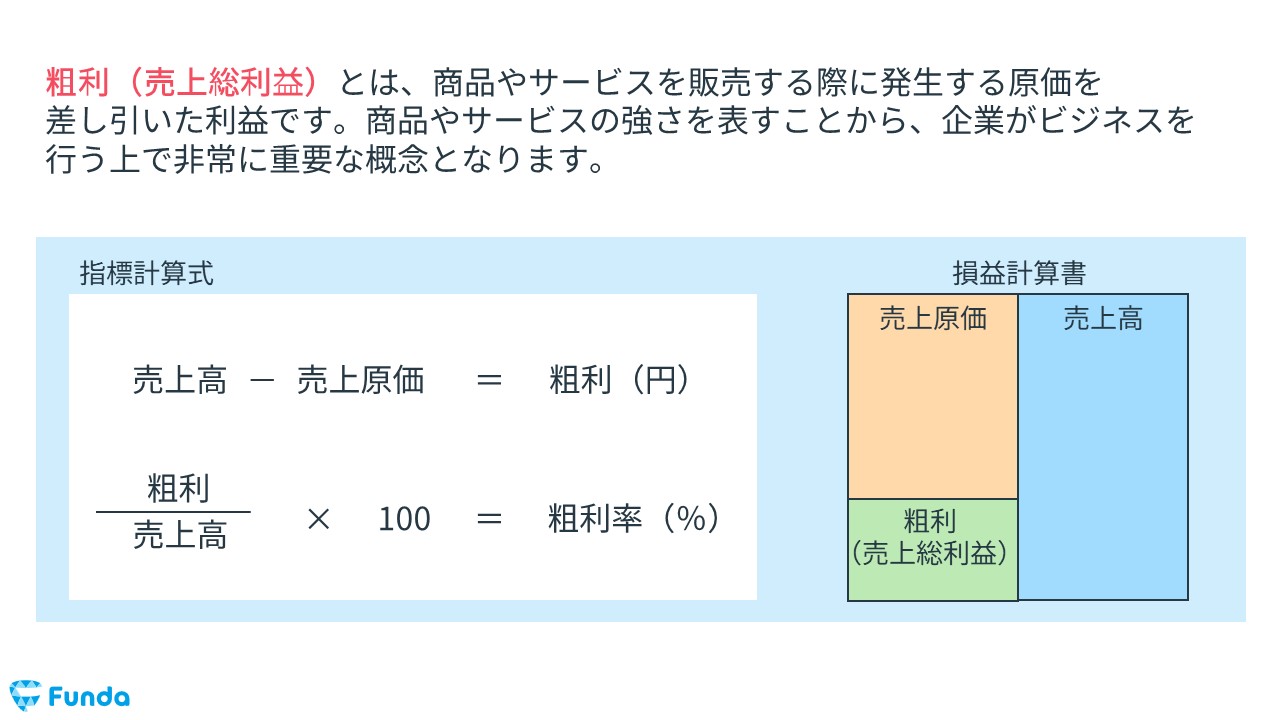

粗利(売上総利益)とは?

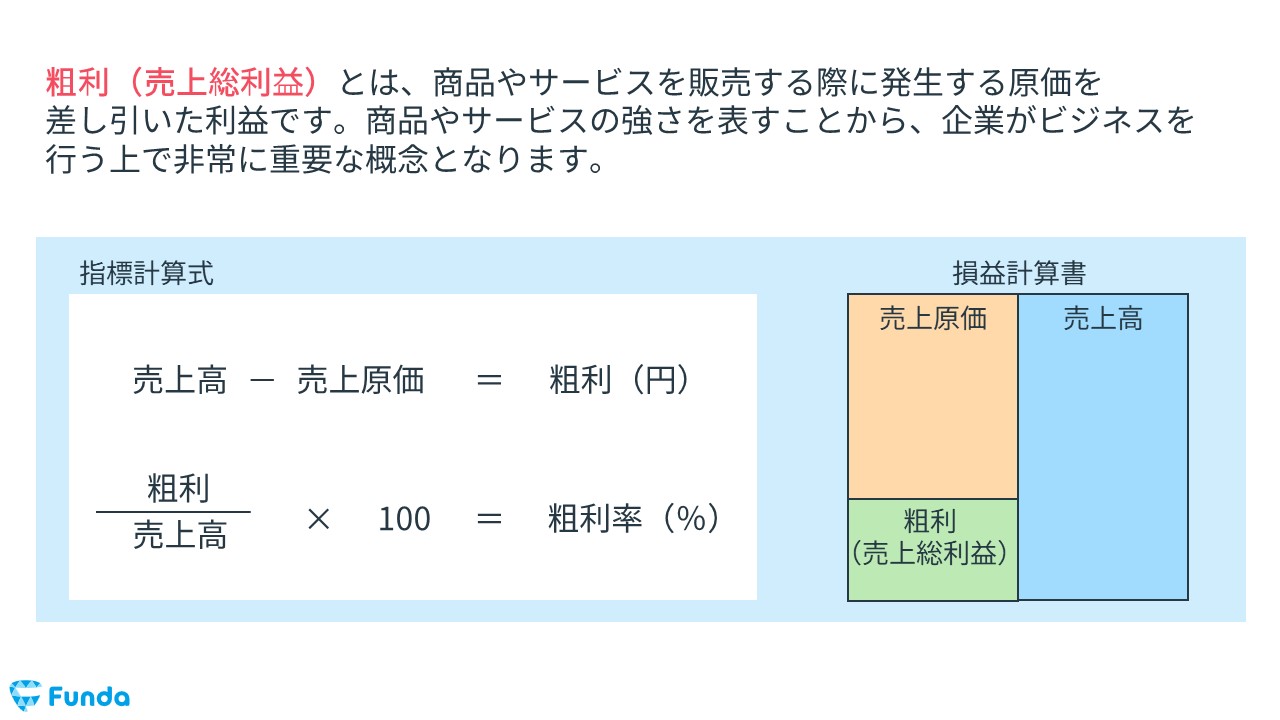

粗利(売上総利益)とは、商品やサービスを販売する際に発生する原価を差し引いた利益です。商品やサービスの強さを表すことから、企業がビジネスを行う上で非常に重要な概念となります。企業は粗利を上げることで、収益性を高めることができます。

企業のビジネスの特徴は、財務諸表にそのまま反映されます。

早速ですが、会員制の小売業であるCostcoの財務諸表はどちらでしょうか?

ぜひ考えてみてください。

この記事を読み終わるころには、粗利の数値から、企業のビジネスが読み取れるようになっているはずです。

粗利の読み方や分析手法を解説した後で、クイズの解説を行います。

ぜひ、最後まで一緒にお付き合いください。

ここからは、より詳細に粗利の使い方や、企業分析の際の読み方についてを解説していきます。

粗利の意味とは?

粗利(売上総利益)とは、売上高から売上原価を差し引いて算出した利益のことです。具体的には、販売価格から仕入れ原価、製造費などを引いた残りの金額を指します。企業がビジネスを行う上で、収益性を測る指標としてよく使われます。

粗利の英語にすると?

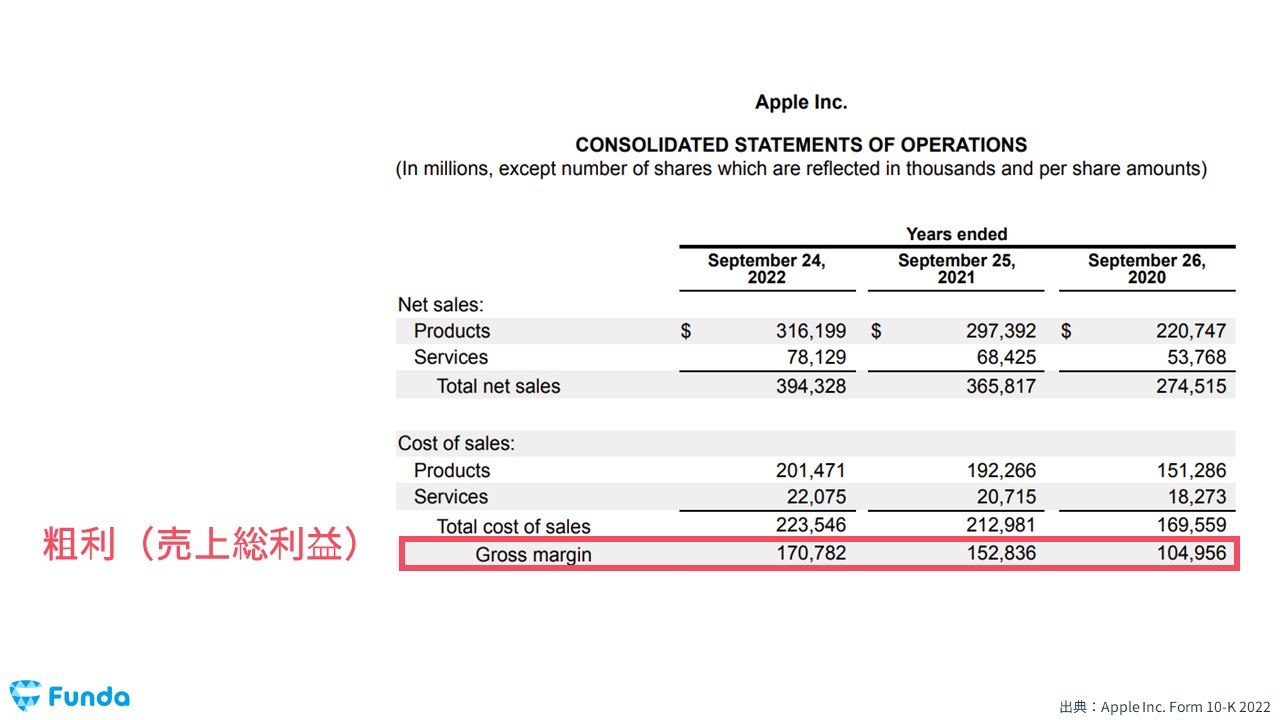

粗利(売上総利益)の英語表記は「Gross Profit」または「Gross margin」です。

海外の決算書を見る際には留意する必要があります。

Appleの決算書にはGross marginという表記で記載されていることがわかります。

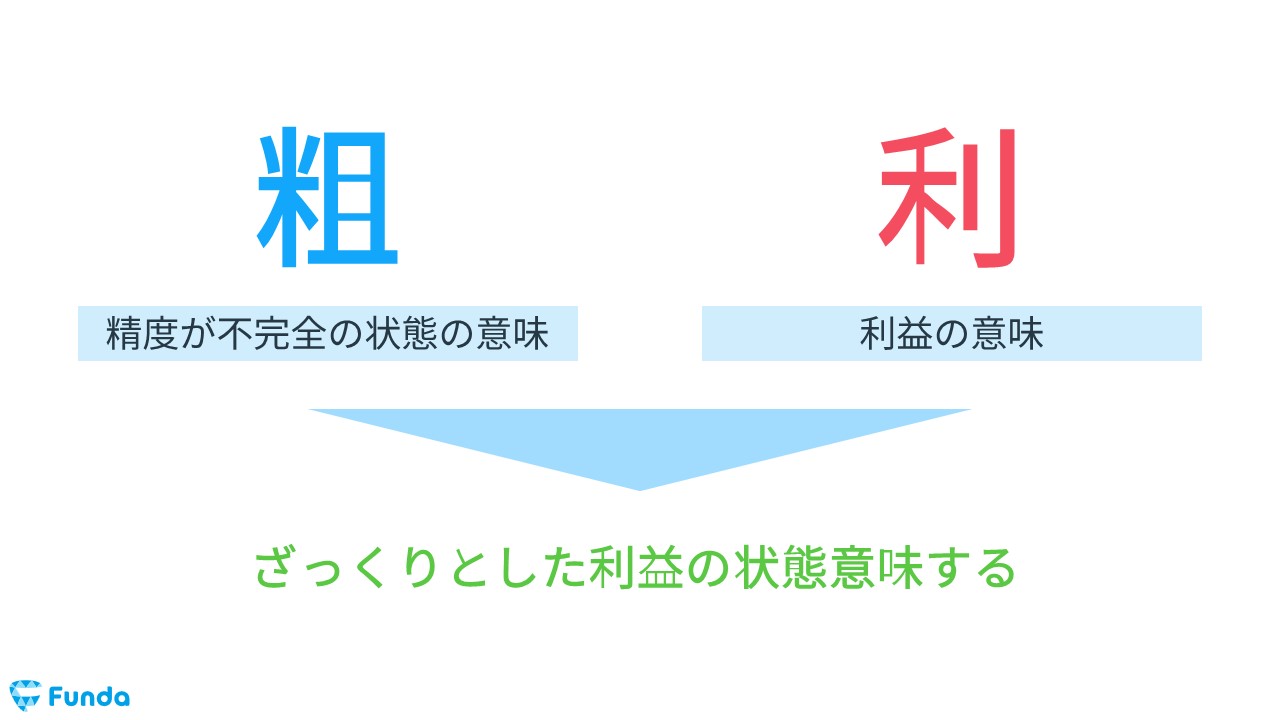

粗利の語源は?

「粗利」の語源は、漢字の「粗」と「利」から来ています。

「粗」とは、あらゆる物事において、精度が低く不完全な状態を表す言葉です。一方、「利」とは利益を意味する言葉です。つまり、「粗利」とは、「ざっくりとした利益の状態」であることを表しているわけです。

粗利は、企業の業績を分析する上で重要な指標の一つとして使われます。ただし、粗利だけでは企業の実力を正確に評価することはできず、営業利益などの他の指標と併せて分析することが必要です。

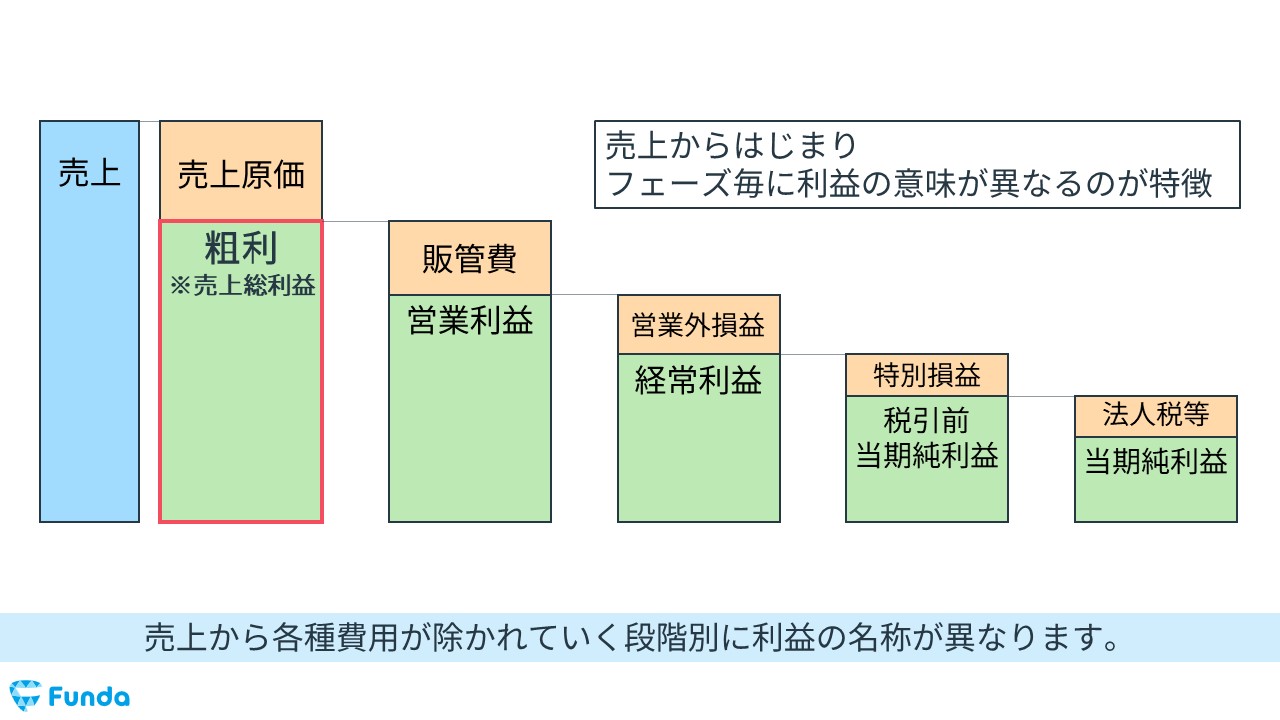

粗利の損益計算書上での位置づけ

粗利は、損益計算書において利益の項目に分類されます。損益計算書には、売上高、売上原価、粗利(売上総利益)、販売費及び一般管理費、営業利益、経常利益、当期純利益などの項目が含まれます。粗利は、売上高から売上原価を引いたものです。

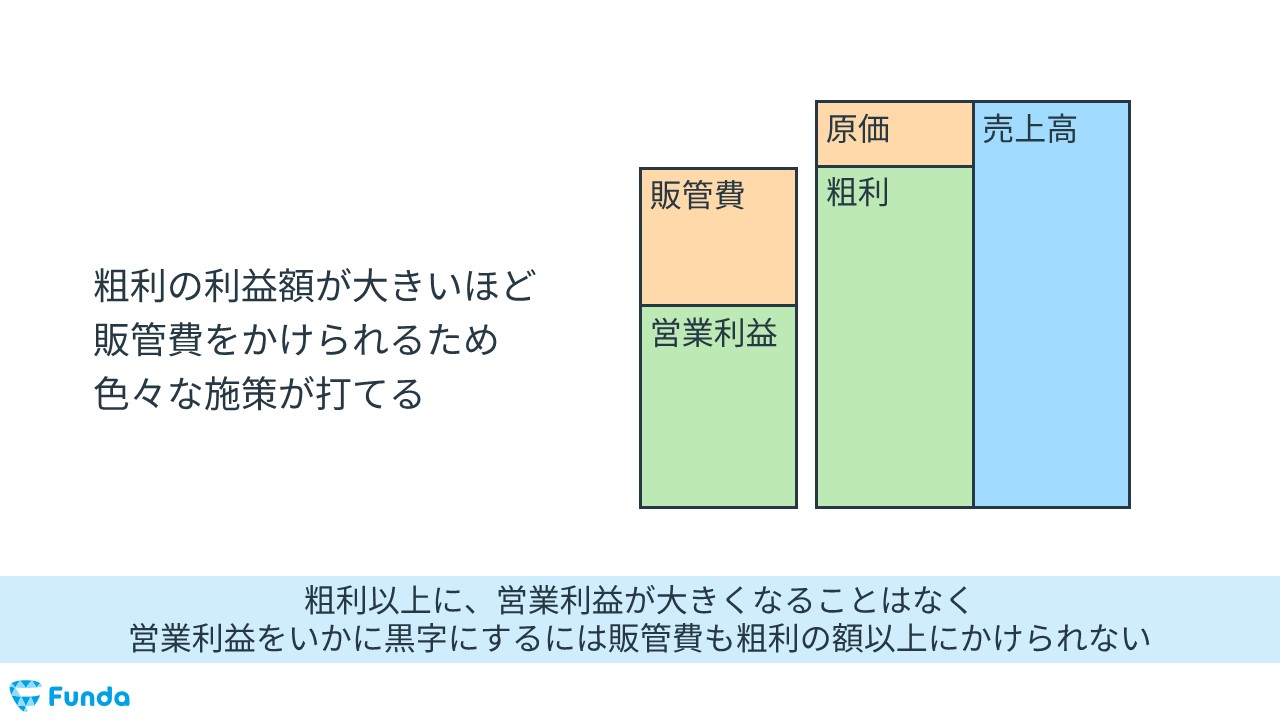

粗利と営業利益の関係

粗利は、営業利益の原資となる部分です。粗利から販売費及び一般管理費を差し引いたものが営業利益となります。つまり、粗利を上げることで、営業利益も増加する傾向にあります。

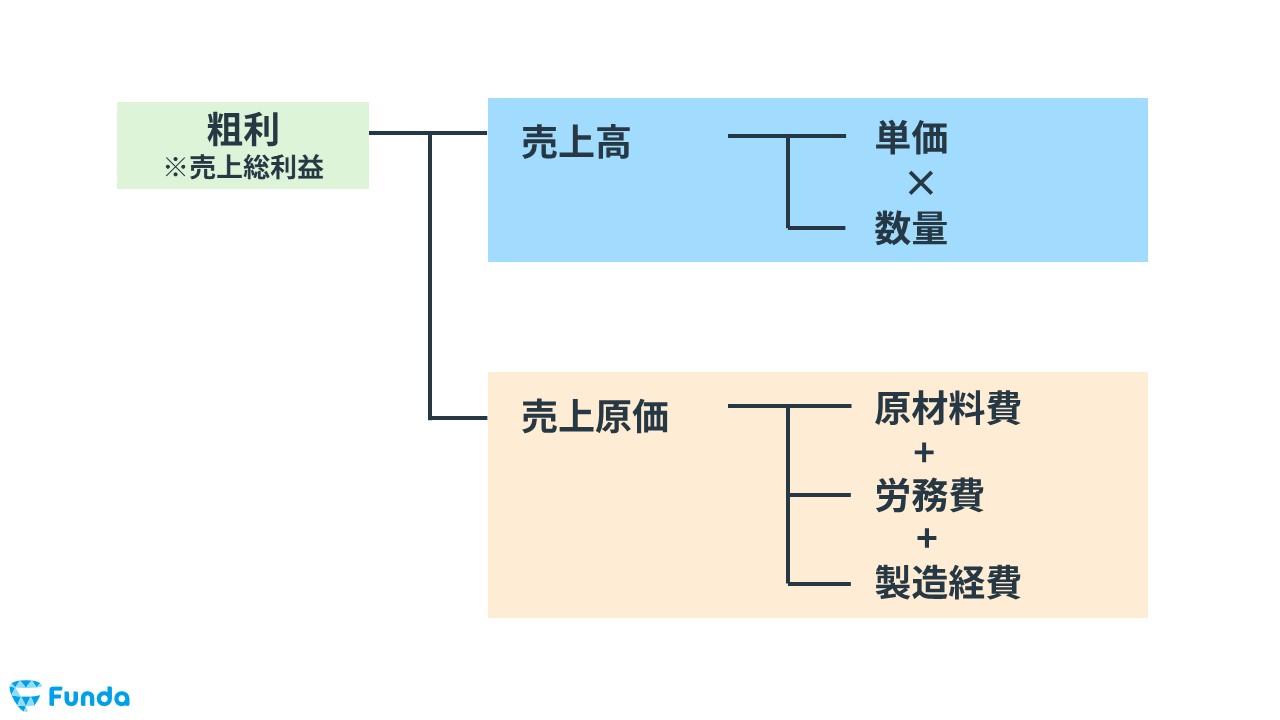

粗利(売上総利益)の計算式とは?

粗利(売上総利益)は、販売価格から仕入れ原価や製造費を差し引いた利益のことです。粗利を計算するためには、売上高と売上原価を把握する必要があります。

粗利を計算する上で必要なデータとは?

粗利を計算するためには、以下の項目が必要です。

- 売上高

- 売上原価

売上高は、商品やサービスの販売価格の総額を指します。

売上原価は、商品やサービスを販売するために必要な原材料費、仕入れ費、製造費、人件費、消耗品費などを指します。売上原価には、直接原価と間接原価があり、直接原価は、製品やサービスの直接的な費用を指し、間接原価は、企業全体にかかる共通費用を指します。

粗利を計算する際に注意すべきポイントは?

粗利を計算する際には、以下のポイントに注意する必要があります。

- 売上高と売上原価を正確に把握すること

- 売上原価の算出にあたり、直接原価と間接原価をきちんと区別すること

- 粗利率を計算する場合、粗利を売上高で割ったものに100を掛けること

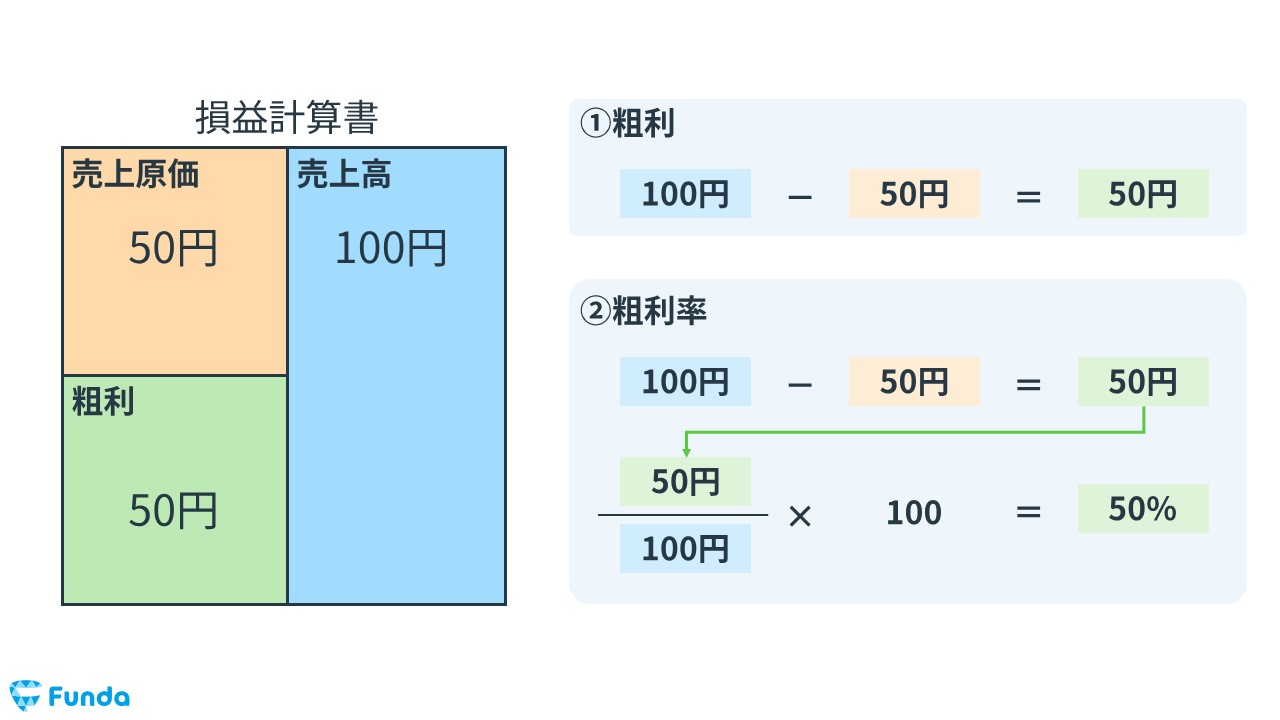

粗利の計算例

例えば、ある小売業者の場合、以下のように粗利を計算することができます。

- 売上高:100円

- 売上原価:50円

粗利を計算する場合、売上高から売上原価を引いた残りが粗利になります。

- 粗利:100円 - 50円 = 50円

また、粗利率を計算する場合、以下のように計算することができます。

- 粗利率:(100円 - 50円)/100円 × 100 = 50%

粗利(売上総利益)の目安は?

粗利の目安は業種や企業規模によって異なるため、一概には言い切れませんが、いくつかのポイントを考慮することで、ある程度の目安を把握することができます。

その際に、粗利率という指標を使って、粗利がどの程度の割合であるかを見ることができます。粗利率は、上記でも説明しているように粗利を売上高で割ってパーセント表示したものです。

この粗利率によって、業種ごとにどのくらいの利益が出ているかを比較することができます。

業種別の粗利率の目安

例えば、製造業や卸売業では、粗利率が20%~30%が一般的です。一方で、小売業やサービス業では、粗利率が30%~50%程度になることが多いです。また、IT業界や高付加価値サービス業では、粗利率が50%以上になることもあります。

これらの目安を参考に、自社の業種や競合他社と比較して、適切な粗利の目安を見つけることができます。

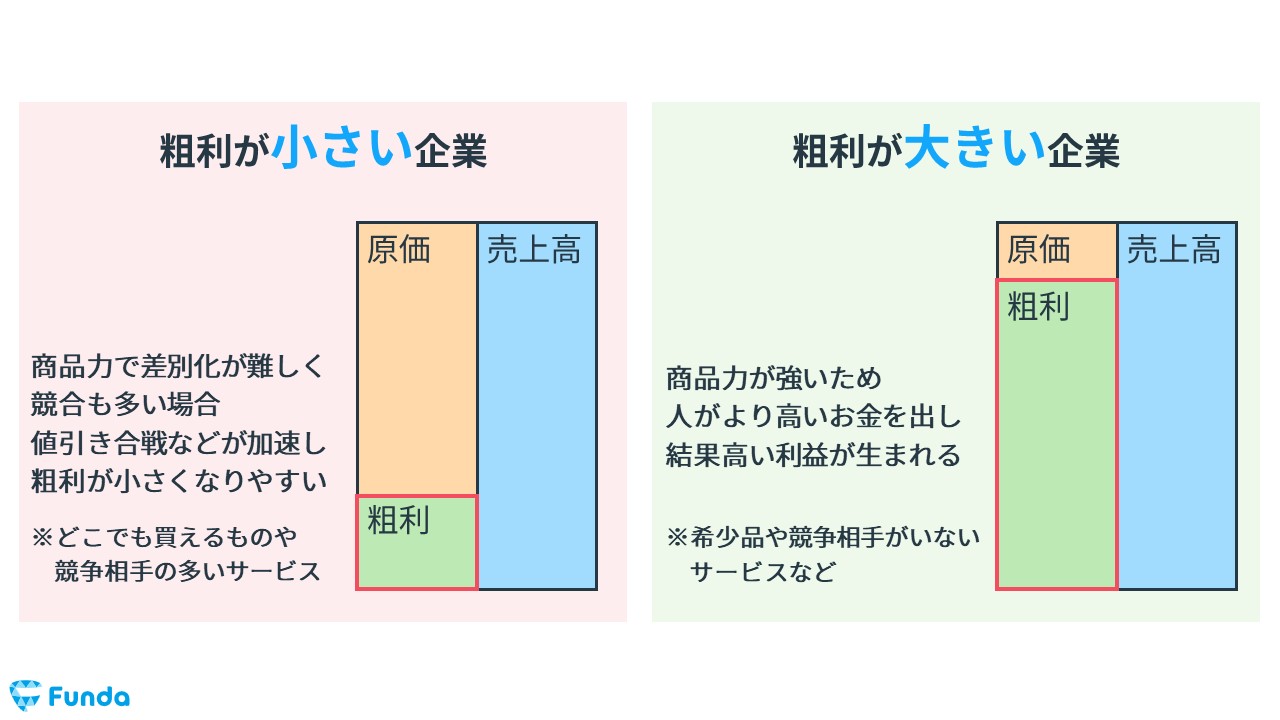

商品力が強い企業ほど粗利が大きい

商品力が強い企業ほど粗利が大きくなる傾向にあります。

ここでは、その主な理由をご紹介します。

付加価値の高い商品やサービス

商品力が強い企業は、顧客が求めるニーズに応える高品質な商品やサービスを提供できます。これにより、競合他社との差別化が図られ、高い価格で販売できることが多いです。その結果、粗利が大きくなることがあります。

ブランド力の向上

商品力が強い企業は、その商品やサービスが評価されることで、ブランド力も向上します。ブランド力が高まると、顧客の信頼や満足度が上がり、高い価格で商品を販売することが可能になります。これも、粗利を大きくする要因となります。

顧客ロイヤリティの向上

商品力が強い企業は、顧客の満足度が高まり、リピート購入や口コミで新規顧客が増えることが期待できます。顧客ロイヤリティが高まると、販売量が増え、結果的に粗利も大きくなります。

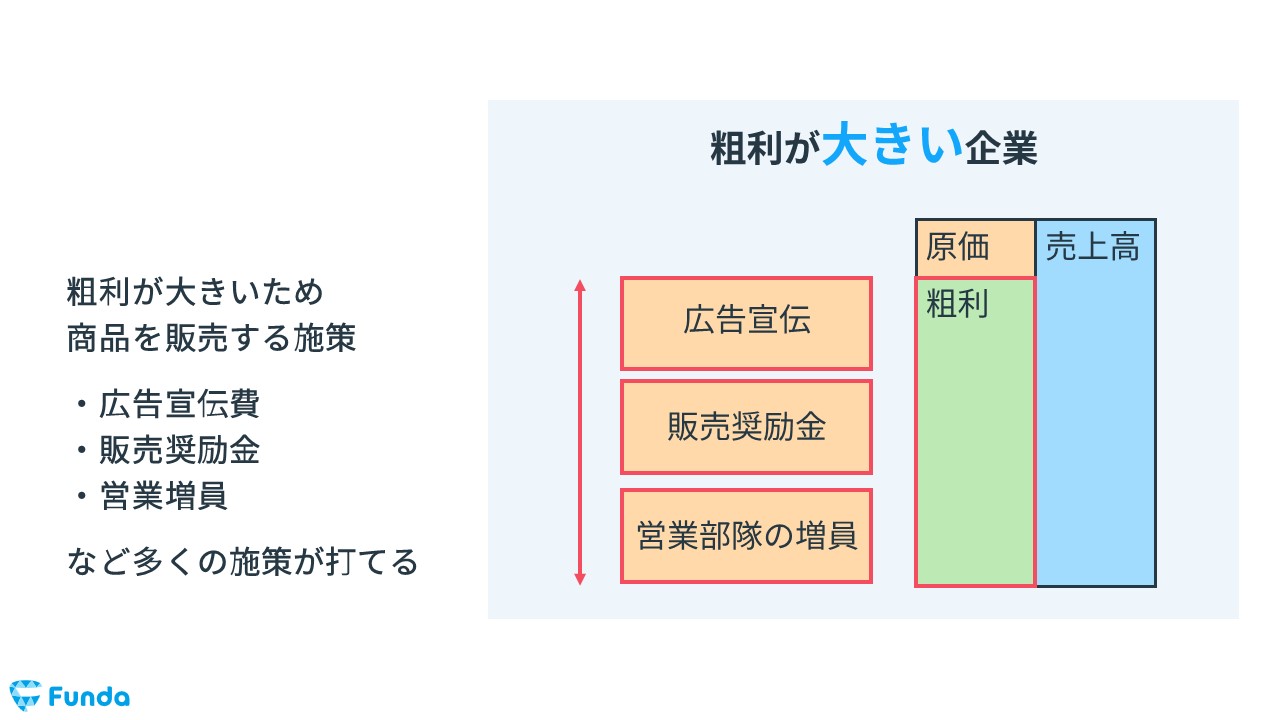

粗利が大きいメリット

粗利は、広告宣伝費などの販売コストの原資となります。一般的に、粗利が大きい企業ほど、様々な販売促進の施策を実行することが可能です。従って、粗利の大きい会社は、さらに売上を高めることが可能であるため、正の循環を生み出すことに繋がります。

粗利(売上総利益)の分析手法は?

粗利を分析する際には、粗利の構成要素を分解することが重要となります。

分解の切り口として、下記の4つがあります。

- 売上高と売上原価の分解

- 商品構成の分解

- 顧客構成の分解

- 事業構成の分解

これらの分解方法は、企業の業績を分析する際に重要な指標となります。ただし、これらの分解方法はあくまでも一例であり、企業によっては、より適切な分解方法が存在することもあります。

今回は、この4つの分解方法についてを1つずつ解説します。

売上高と売上原価の分解

粗利を分解する最も基本的な方法は、売上高と売上原価の分解です。この方法では、企業が商品やサービスを提供する際に得られた売上高と、その商品やサービスを提供するために必要な売上原価を比較し、その差を粗利として計算します。この分解方法では、売上高や売上原価の把握が非常に重要です。

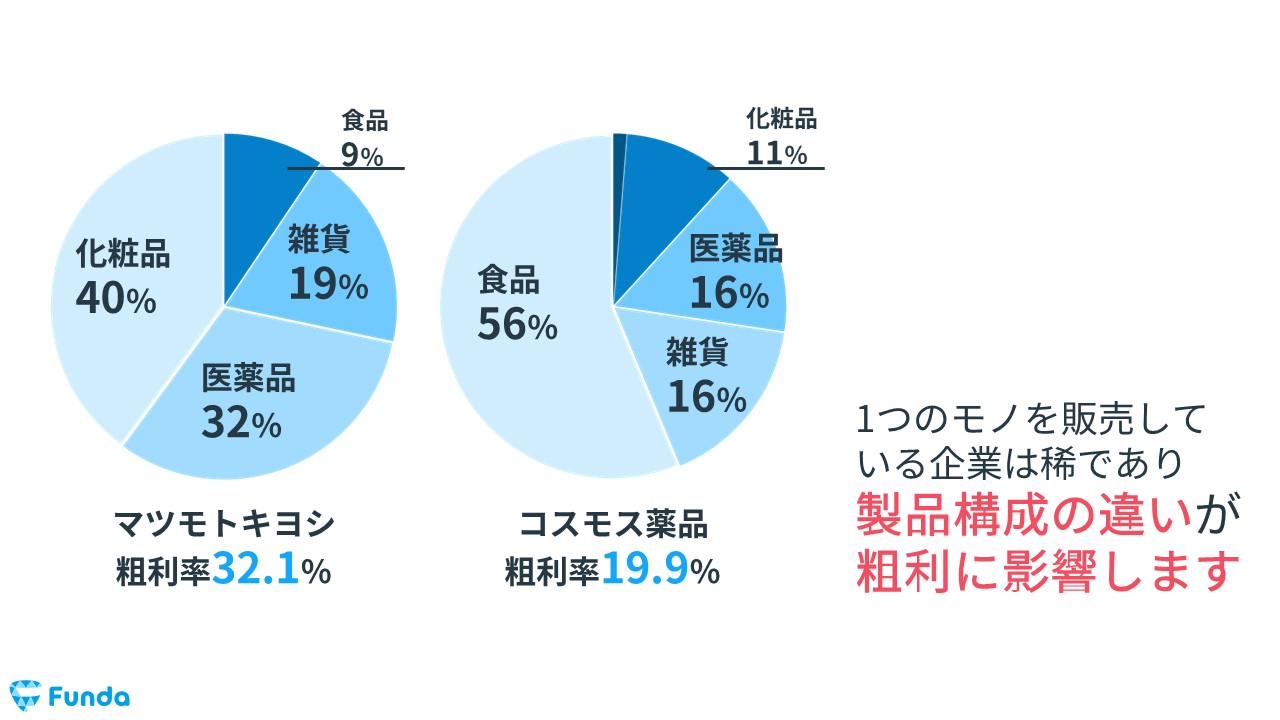

商品構成の分解

商品構成の分解は、企業が提供する商品やサービスの種類やグレードによって、粗利を分解する方法です。たとえば、ある企業が提供する商品の中で、高価格帯の商品には高い粗利が含まれる場合があるため、商品構成を把握することで、どの商品にどの程度の粗利が含まれているかを明確にすることができます。

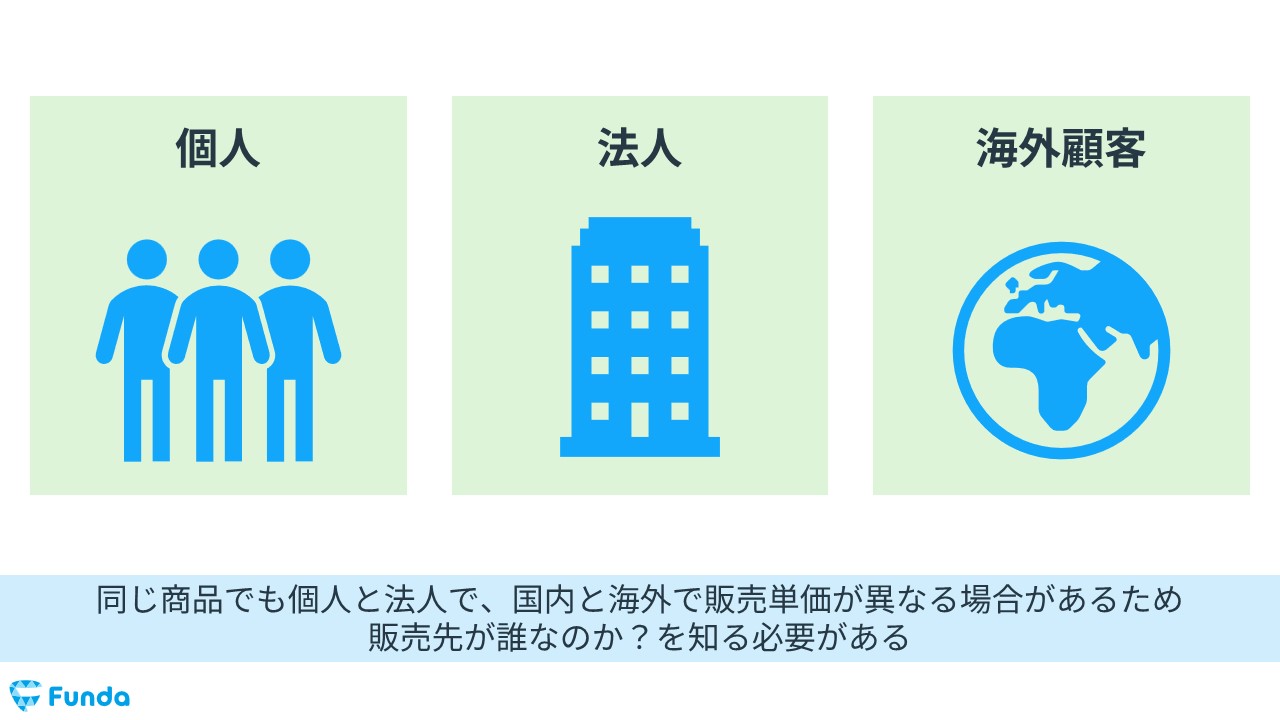

顧客構成の分解

顧客構成の分解は、企業が提供する商品やサービスを購入する顧客層によって、粗利を分解する方法です。たとえば、ある企業が提供する商品やサービスが、法人向けと個人向けで価格が異なる場合があります。そのため、顧客構成を把握することで、どの顧客層からどの程度の粗利が得られているかを明確にすることができます。

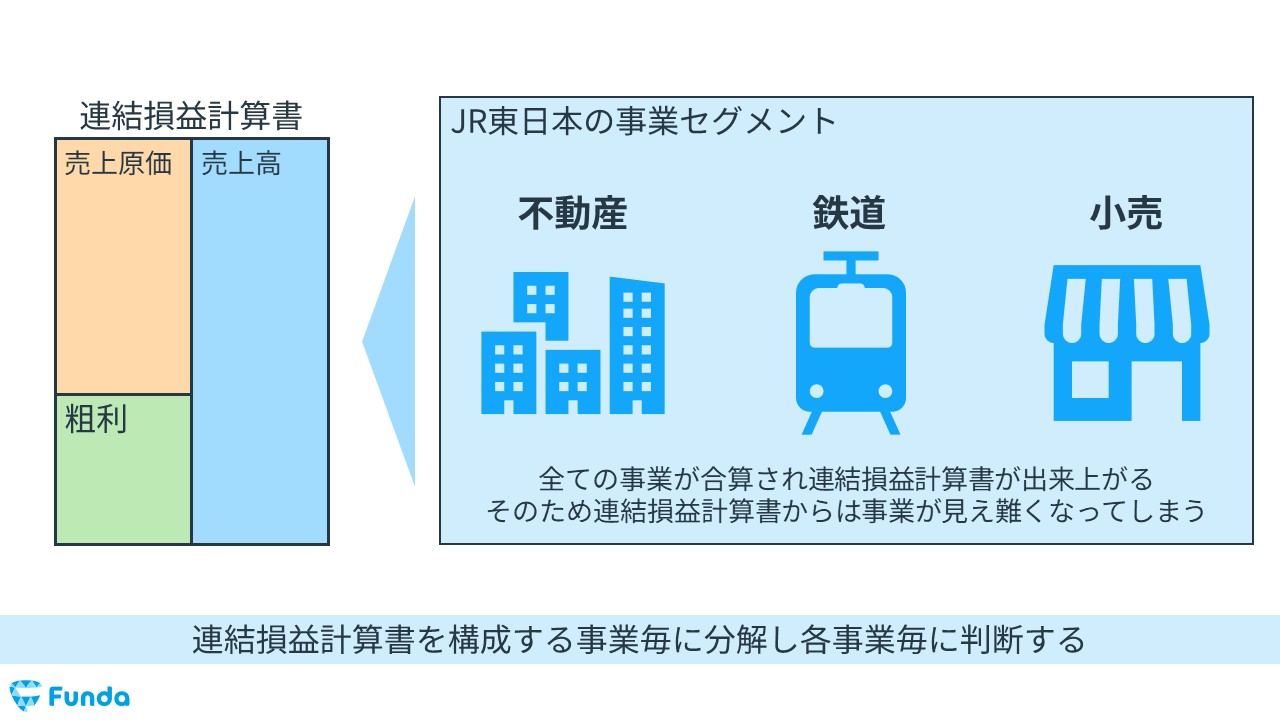

事業構成の分解

事業構成の分解は、企業が提供する商品やサービスに加えて、企業が行う事業の種類やセグメントによって、粗利を分解する方法です。たとえば、ある企業が製造業とサービス業の両方を営んでいる場合、それぞれの事業によって粗利が異なることがあります。そのため、事業構成を把握することで、どの事業からどの程度の粗利が得られているかを明確にすることができます。

粗利(売上総利益)を高めるには?

粗利を高めるには、売上を増やすこと、または売上原価を下げることが重要です。売上を増やすことで粗利を上げる方法や、原価を下げることで粗利を上げる方法をそれぞれ解説します。

売上を増やすことで粗利を上げる方法

売上を増やすためには、以下のような方法があります。

- 新規顧客の獲得

- 既存顧客のリピート率の向上

- 製品やサービスのアップセルやクロスセル

これらの方法により、売上が増加すれば、粗利も相対的に増加することができます。

原価を下げることで粗利を上げる方法

原価を下げるためには、以下のような方法があります。

- 仕入原価の交渉

- 製造プロセスの改善

- 在庫管理の見直し

- コスト削減の徹底

これらの方法により、原価が低減されれば、粗利も相対的に増加することができます。

粗利(売上総利益)の調べ方

上場企業の粗利(売上総利益)を調べるには、有価証券報告書を確認することがお勧めです。

有価証券報告書を元に、上場企業の粗利を調べる方法を解説します。

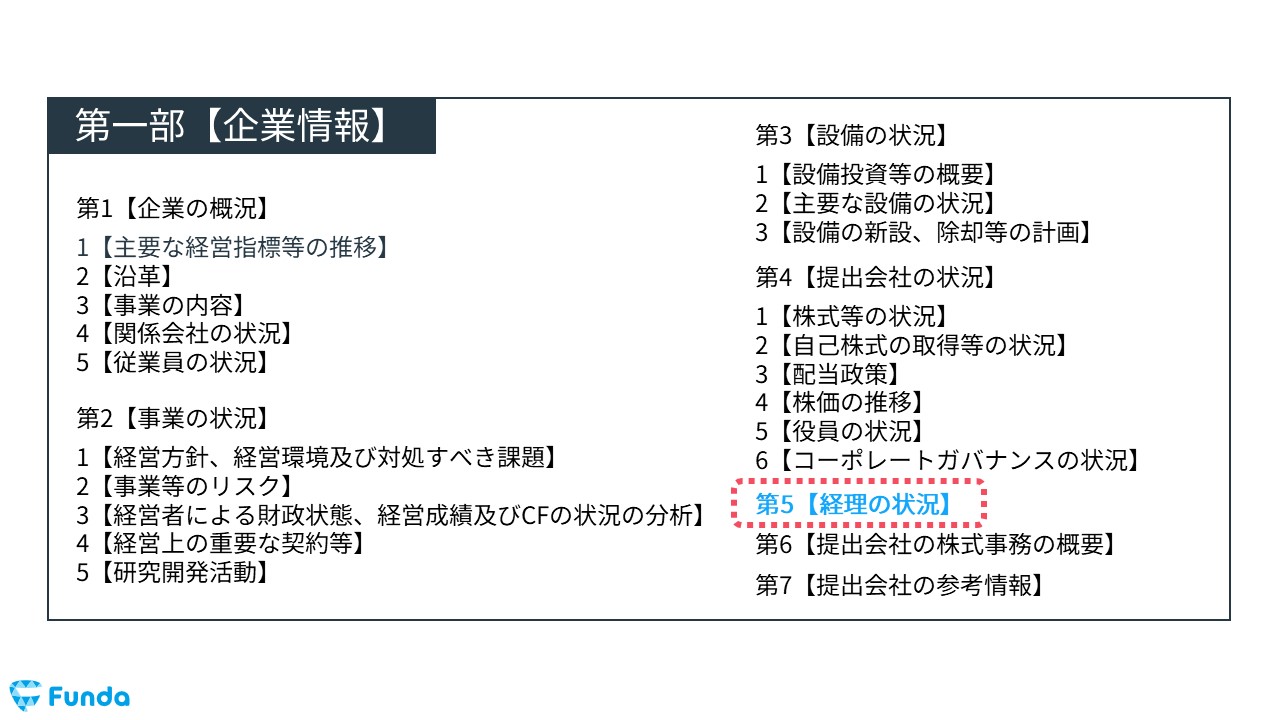

有価証券報告書とは?

有価証券報告書とは、上場企業が毎年公表する、企業の業績や財務状況などを記載した報告書です。有価証券報告書の経理の状況には、損益計算書や貸借対照表などの財務諸表が含まれており、企業の業績や財務状況を把握するための重要な情報源となっています。

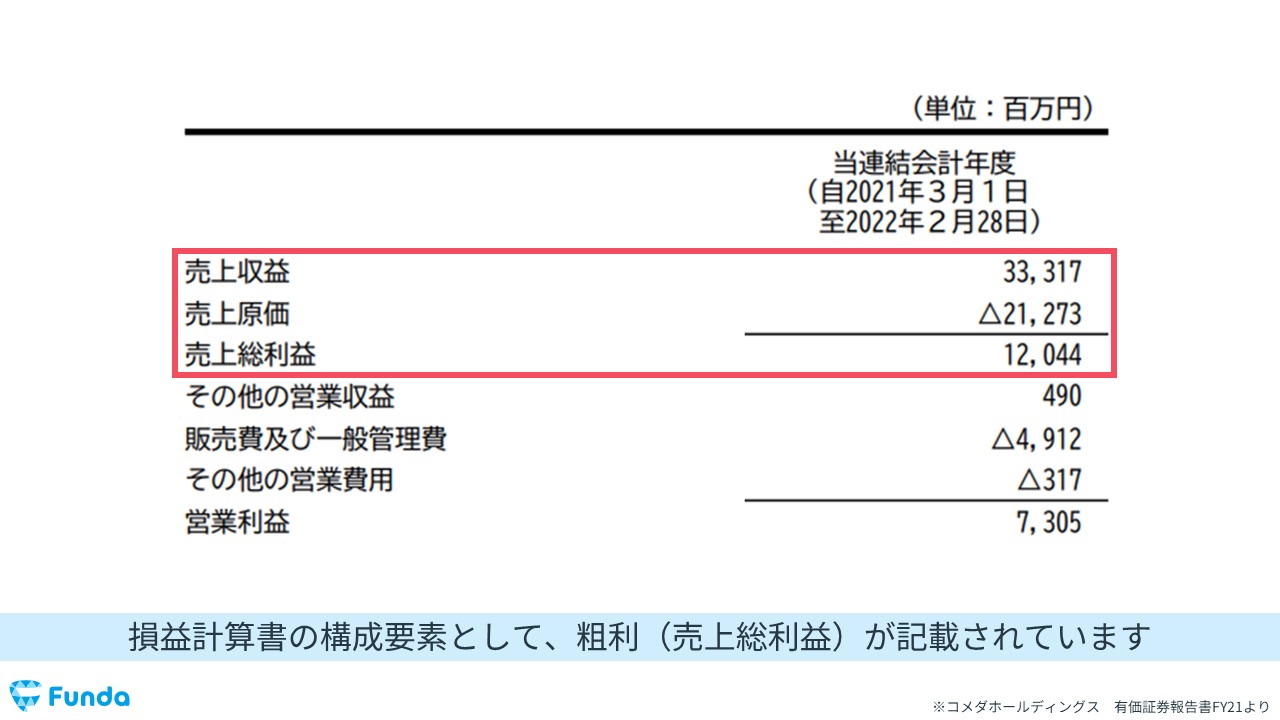

有価証券報告書から売上総利益率を計算する

粗利は、損益計算書の売上高から、売上原価を差し引いた利益のことを指します。損益計算書には、売上高、売上原価、粗利(売上総利益)、販売費及び一般管理費などの項目が含まれており、これらの項目から粗利を計算することができます。

粗利(売上総利益)の企業事例

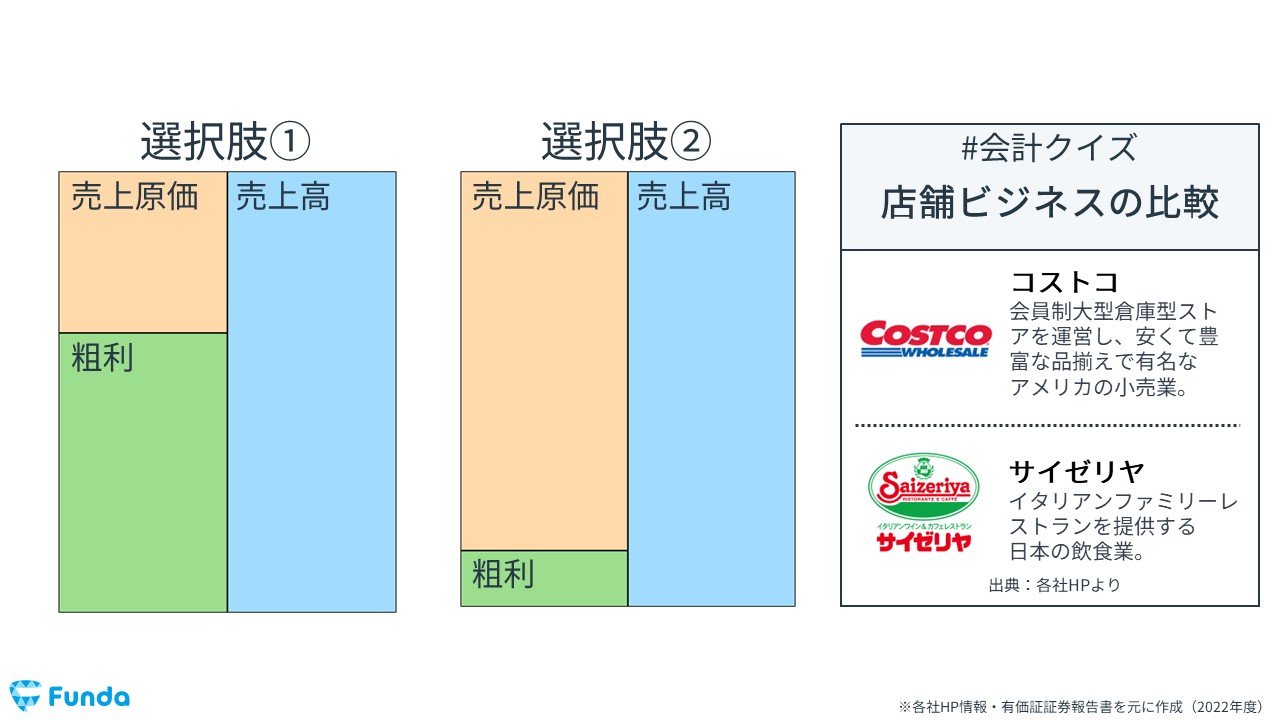

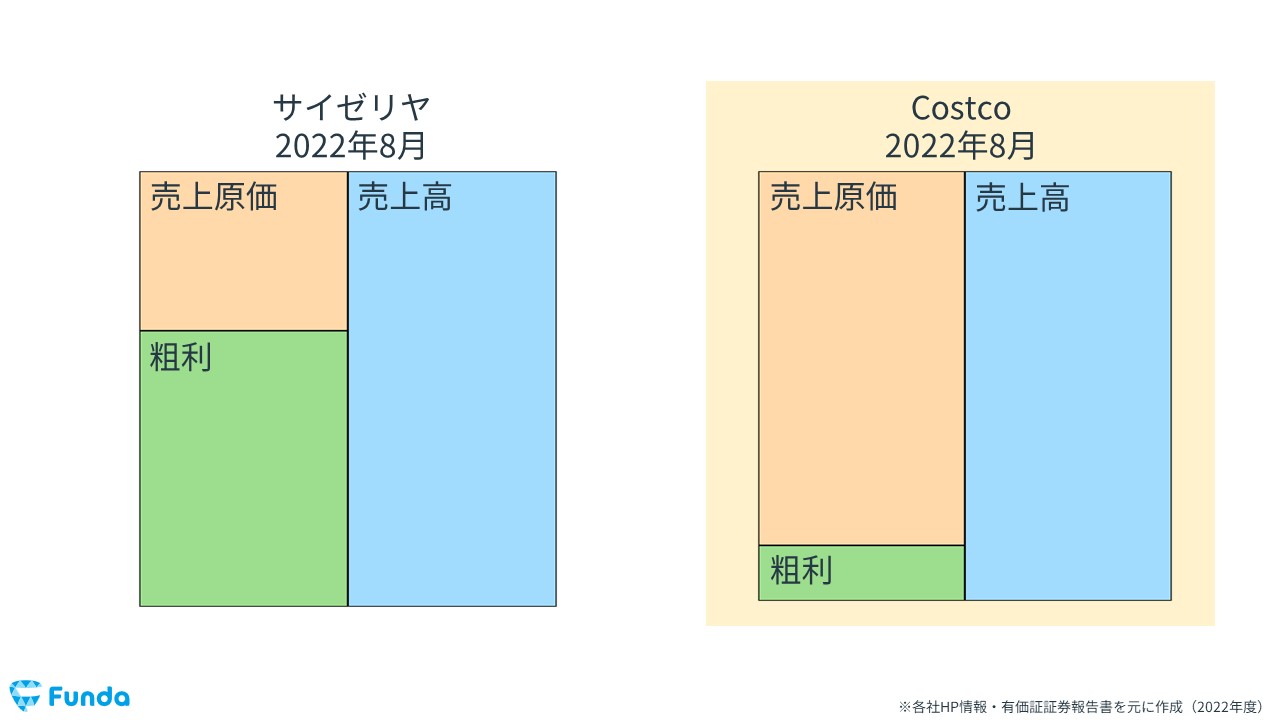

それでは、これまでの粗利に関する解説を踏まえて、冒頭のクイズをもう一度確認しましょう。

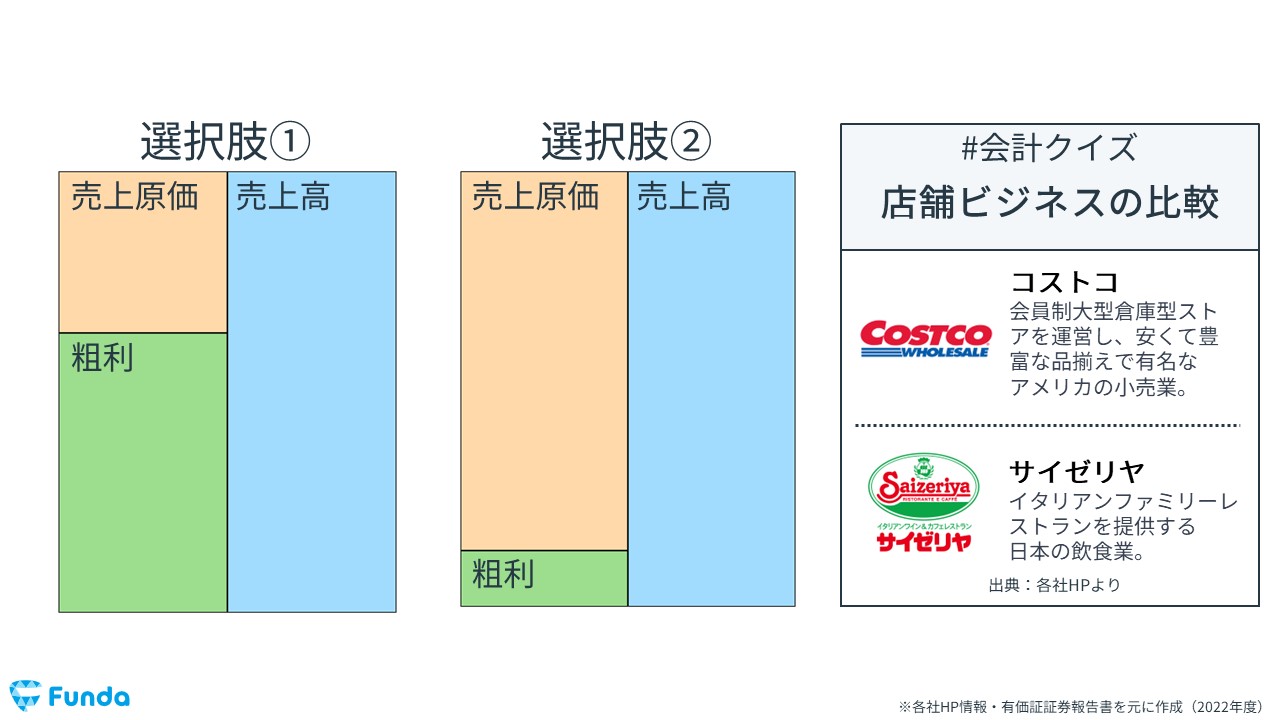

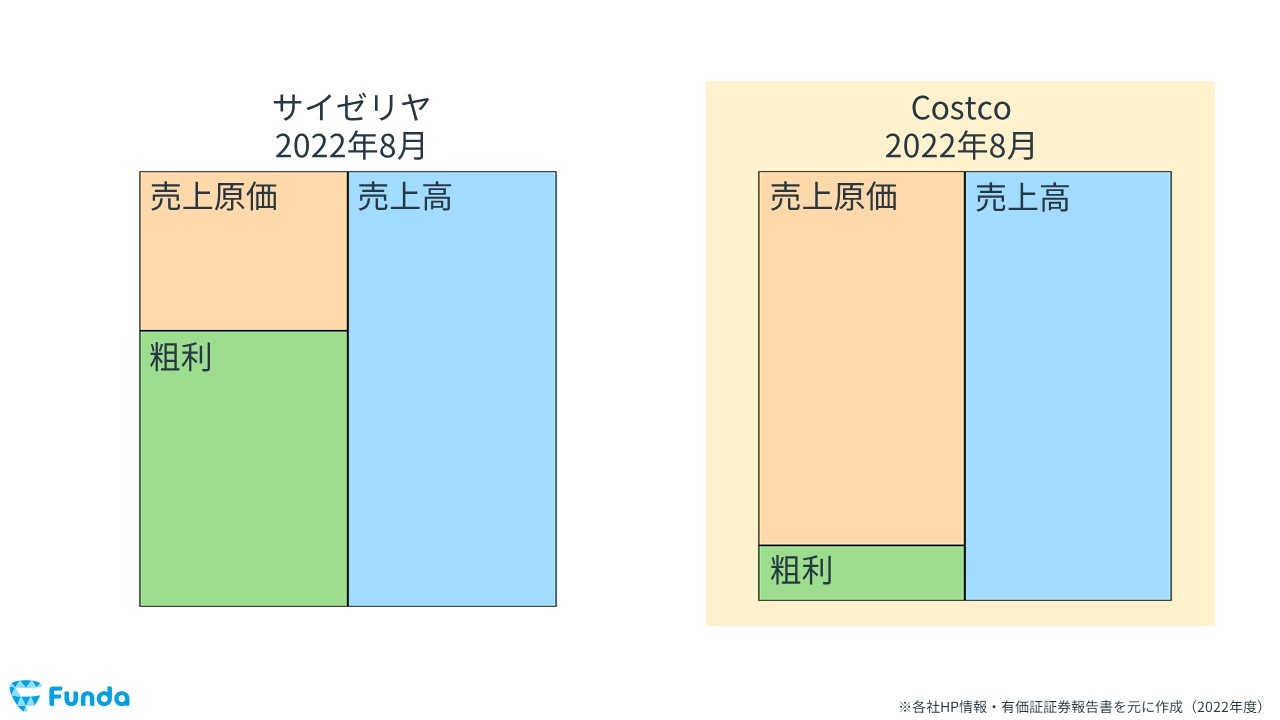

今回のクイズでは、小売業の2つの企業を比較する問題となっています。

比較対象となるのは、コストコとサイゼリヤの2社です。

多くの方にとって馴染みのある2社ですが、財務諸表の形は大きくことなります。

コストコの財務諸表はどちらでしょうか?

ぜひ、考えてみてください。

タップで回答を見ることができます

選択肢①

選択肢②

それでは正解発表です。

正解は選択肢②がコストコの財務諸表でした。

皆さんはわかりましたか?

それでは、ここからはコストコの事例を使って、実際の企業の粗利情報の読み方を解説します。

コストコのビジネスモデル

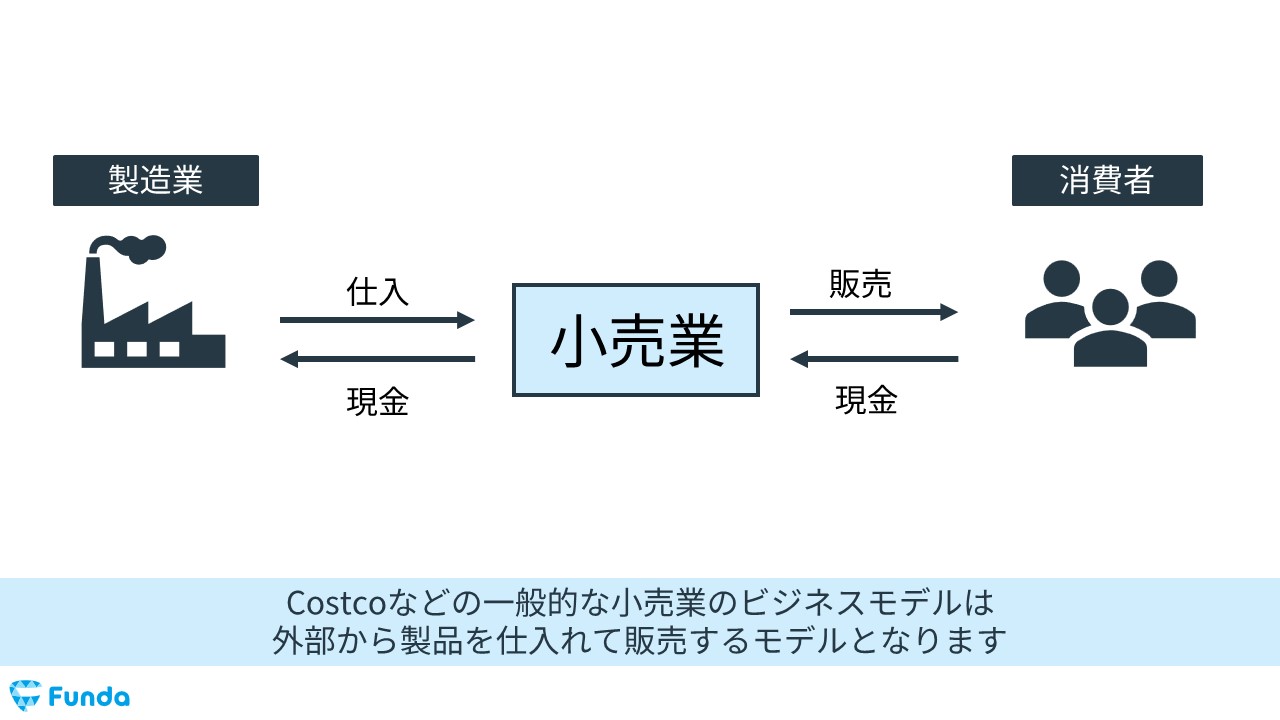

まず、一般的な小売業のビジネスモデルを理解しましょう。

小売業は、外部のメーカーから商品を仕入れ、利益を上乗せして消費者に販売するものです。従って、全体の商流を見ると、右から左に流れるビジネスモデルとなります。

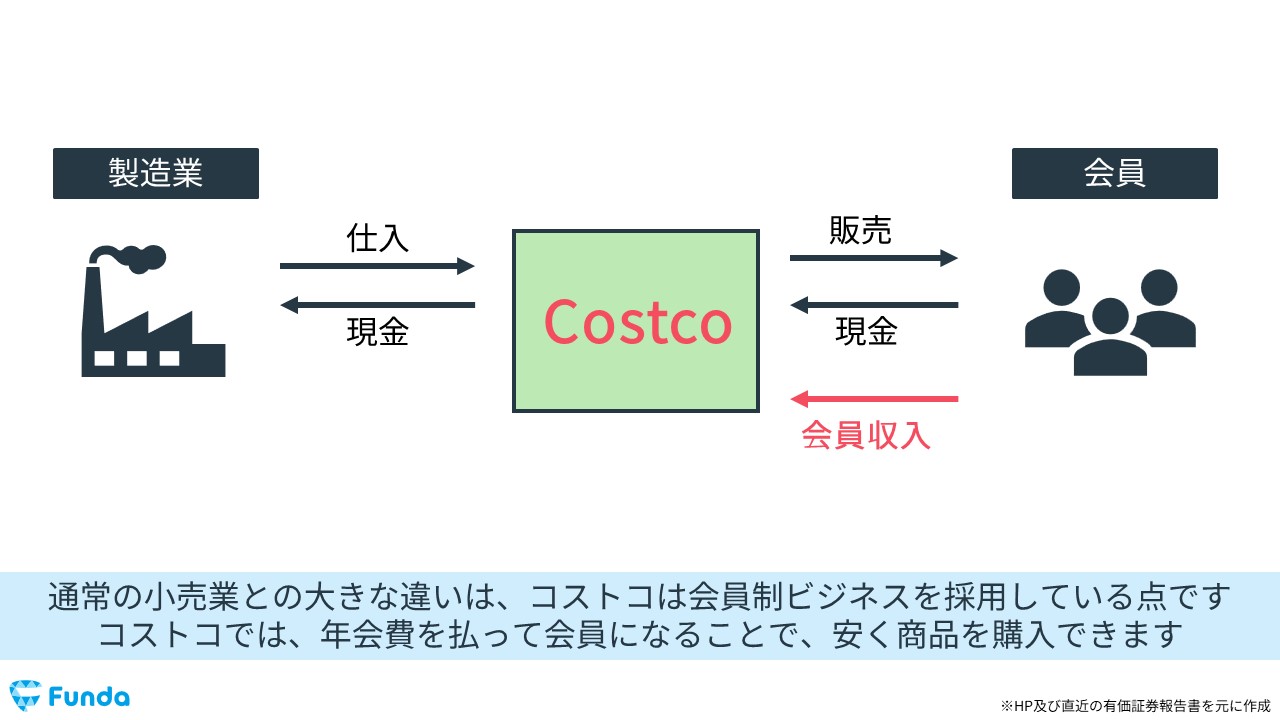

コストコも同様に、外部から商品を仕入れて消費者に販売するモデルを採用しています。しかし、通常の小売業と大きく異なる点があります。それは、会員限定の販売であり、会員収入という別のマネタイズ手段が存在することです。

具体的には、コストコでは年会費を払って会員になることで商品を購入できます。

この会員制によって、コストコは収入を得るとともに、さらに安い価格で商品を提供することができるのです。

コストコの粗利

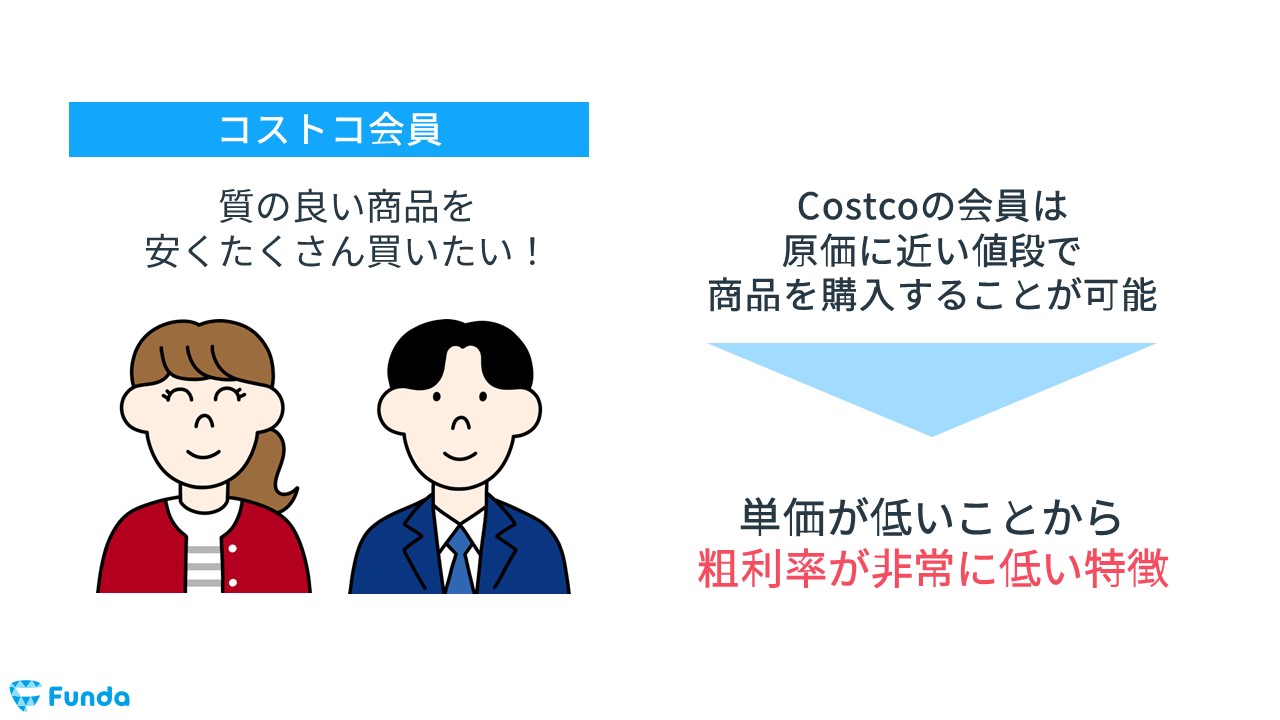

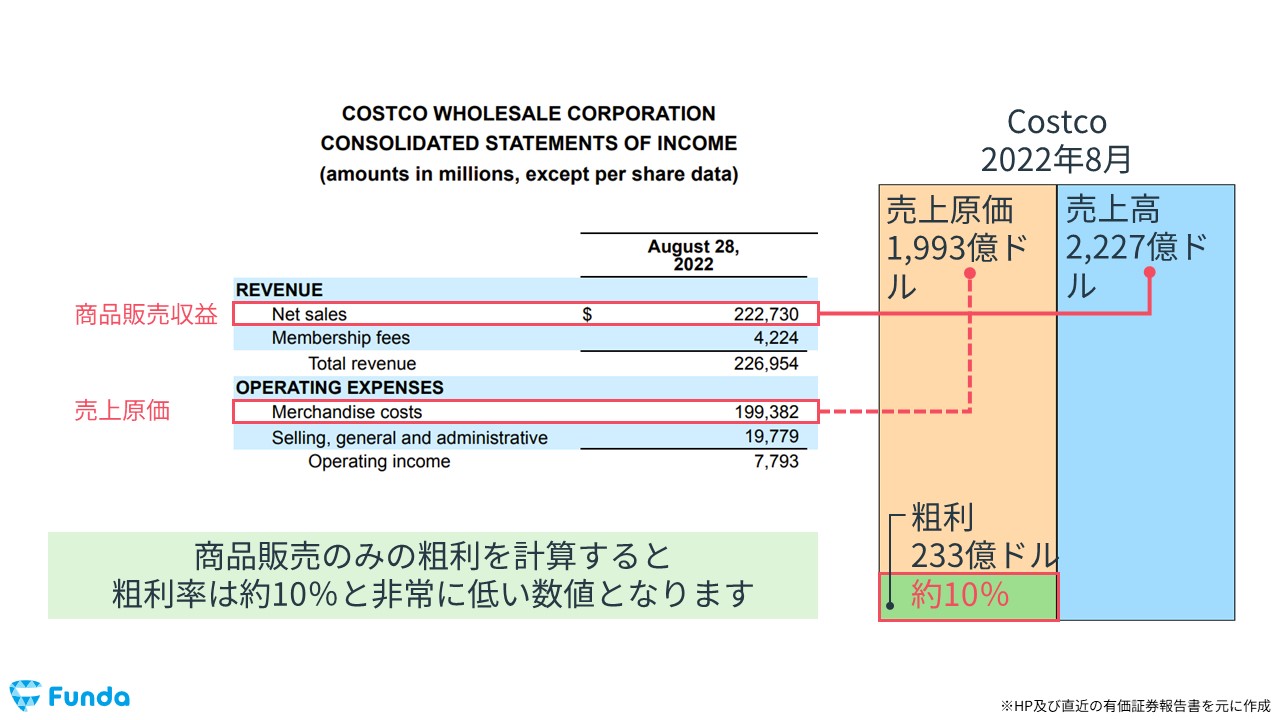

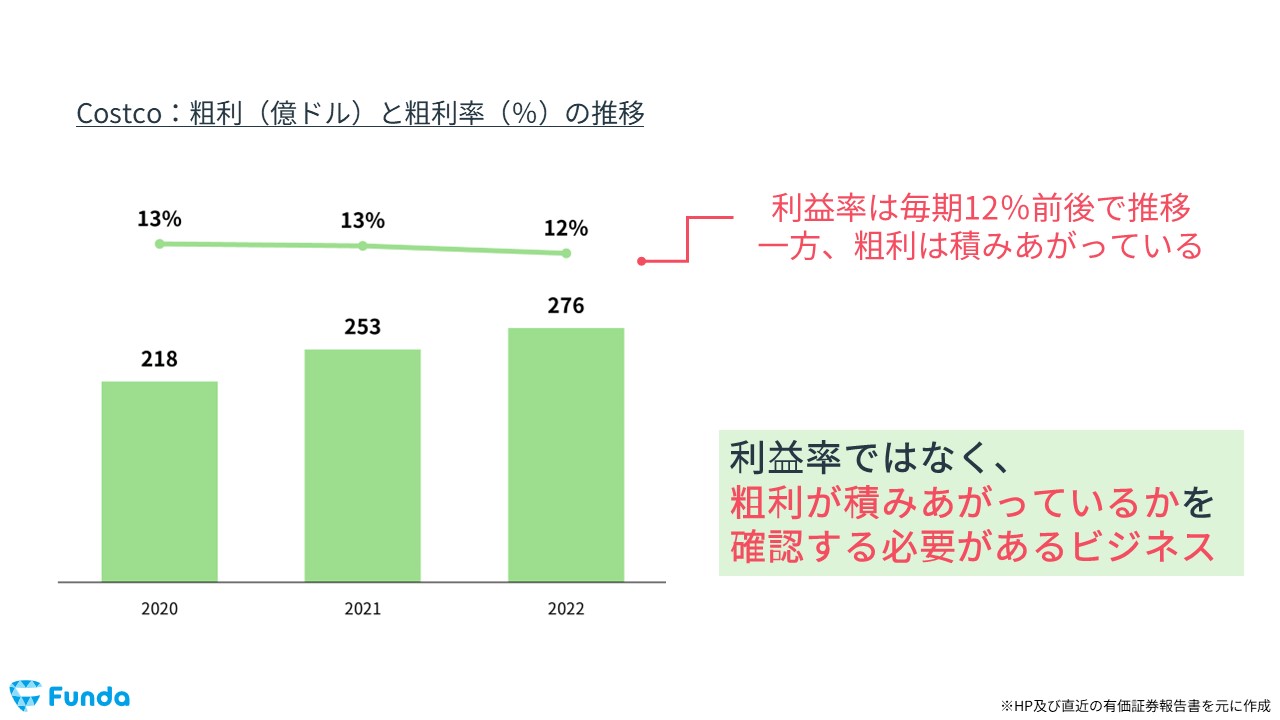

コストコは、大量に商品を仕入れることで、高品質の商品を安価に調達できます。その結果、会員はほとんど原価に近い価格で商品を購入できます。

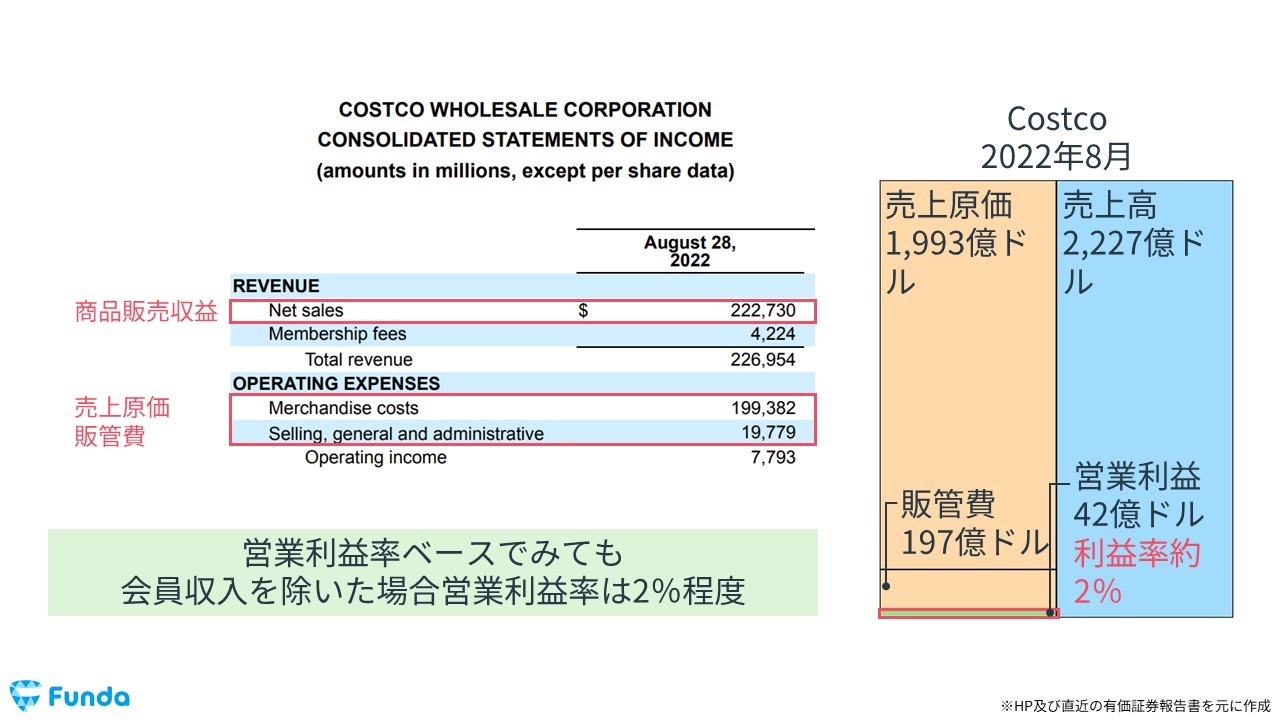

商品単位当たりで見ると、コストコの売上原価と商品販売価格の差はほとんどありません。そのため、粗利率は非常に低くなります。

店舗運営にかかる費用も含めた営業利益率を見ると、利益率も限りなく低いことがわかります。これから判断して、コストコは薄利多売のビジネスモデルであるといえます。

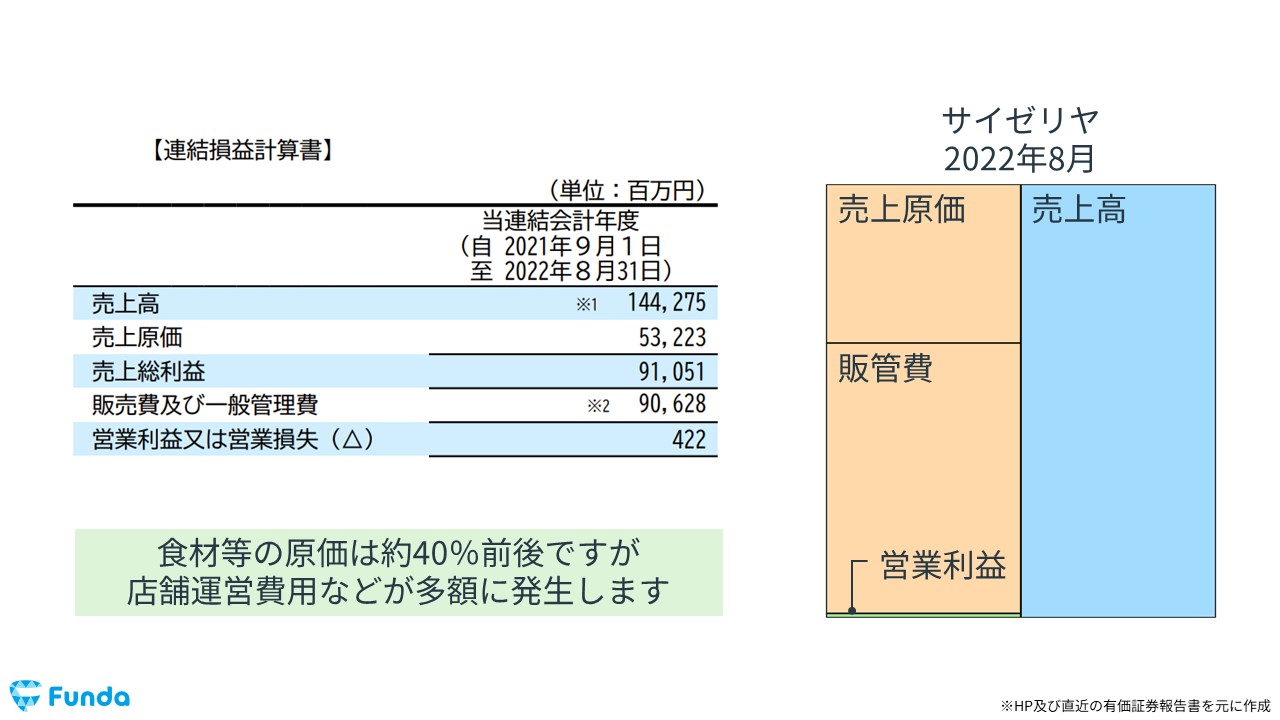

一方、サイゼリヤは飲食業を営む企業です。飲食業では、原価率がそれほど大きくならないため、粗利は比較的大きくなりやすい業種です。

しかし、店舗運営に関する費用が販管費に計上されるため、営業利益ベースで見ると最終的な利益はそれほど大きくならない傾向があります。

コストコの会員システム

それでは、ここからコストコのビジネスについてさらに詳しく見ていきましょう。

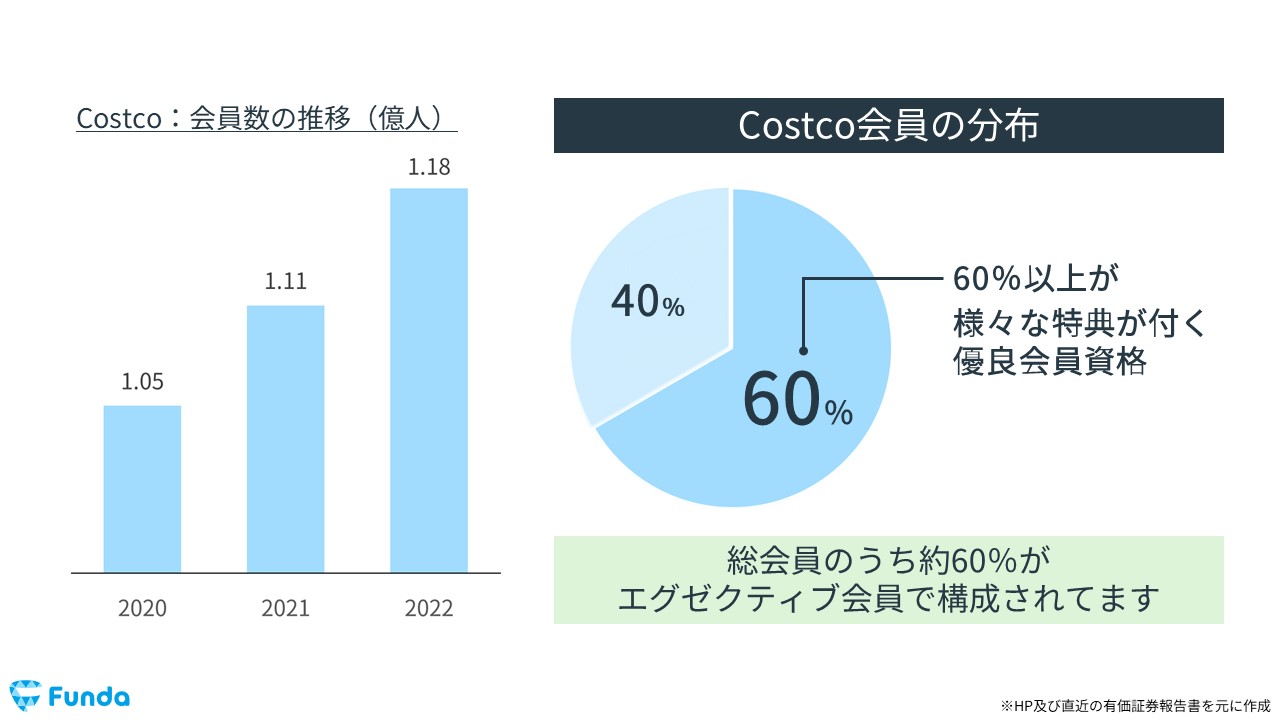

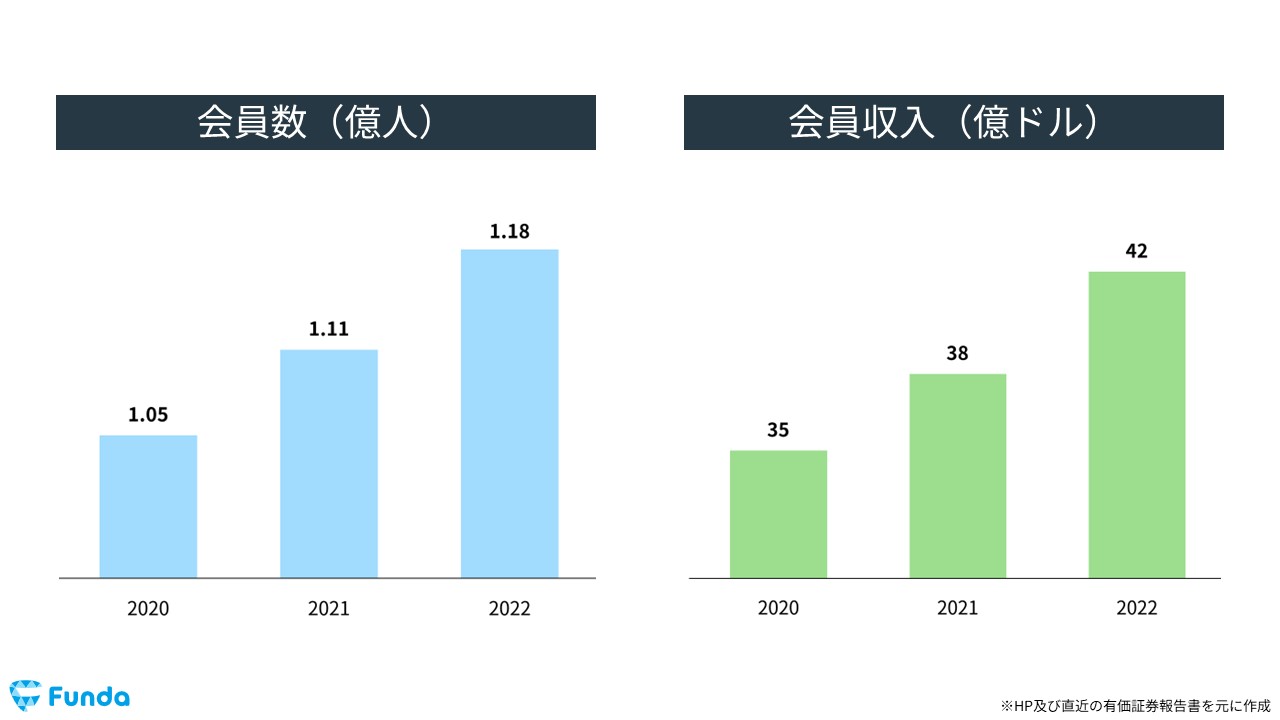

コストコの決算資料には、会員データが非常に詳細に記載されています。2022年度決算の時点での総会員数は約2億人で、そのうちの60%近くがエグゼクティブ会員という非常にエンゲージメントの高い会員です。

これだけの会員がいることから、会員制ビジネスが成り立っていることがわかります。

次に、会員数と会員収入の推移を観察しましょう。

会員数が増加するにつれて、会員収入も右肩上がりの傾向が見られます。会員収入は実質全額利益となるため、コストコの投資の原資となっています。

コストコの粗利情報の読み方

ここまでの内容を踏まえて、コストコのビジネスモデルを整理しましょう。

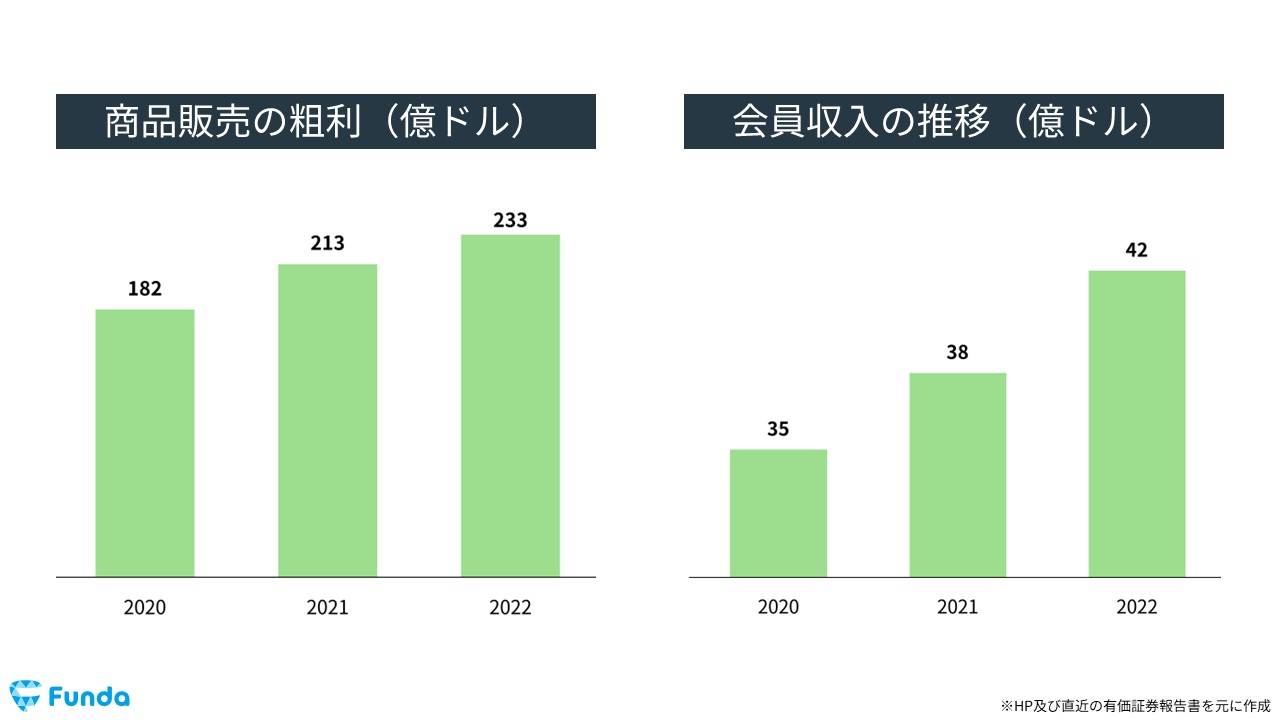

コストコは、会員数を増加させることで利益を積み上げるモデルを採用しています。商品販売による粗利と会員収入の推移を見ると、両方とも右肩上がりで増加していることが確認できます。

一方で、売上の大部分を占める商品販売益は、ほぼ原価の値段で提供しているため、利益率は上昇しません。そのため、コストコの決算数値を評価する際には、利益率よりも利益額が着実に積みあがっているかどうかが重要なポイントとなります。

以上、正解は選択肢②がコストコでした。

お付き合いいただきありがとうございます。

粗利(売上高総利益)のまとめ

以上、今回の指標の解説でした。どんな指標でも同じことが言えますが、利益率が高い、低いだけではなく、なぜ高いのか?なぜ低いのか?をビジネスに結び付けて考えられるとより示唆のある分析へと繋がります。

企業を分析する際に、この記事をぜひ参考にして頂けると幸いです。

公式LINEでは様々な経営指標の解説をしています。

ぜひ、他の指標についても確認してみてください。

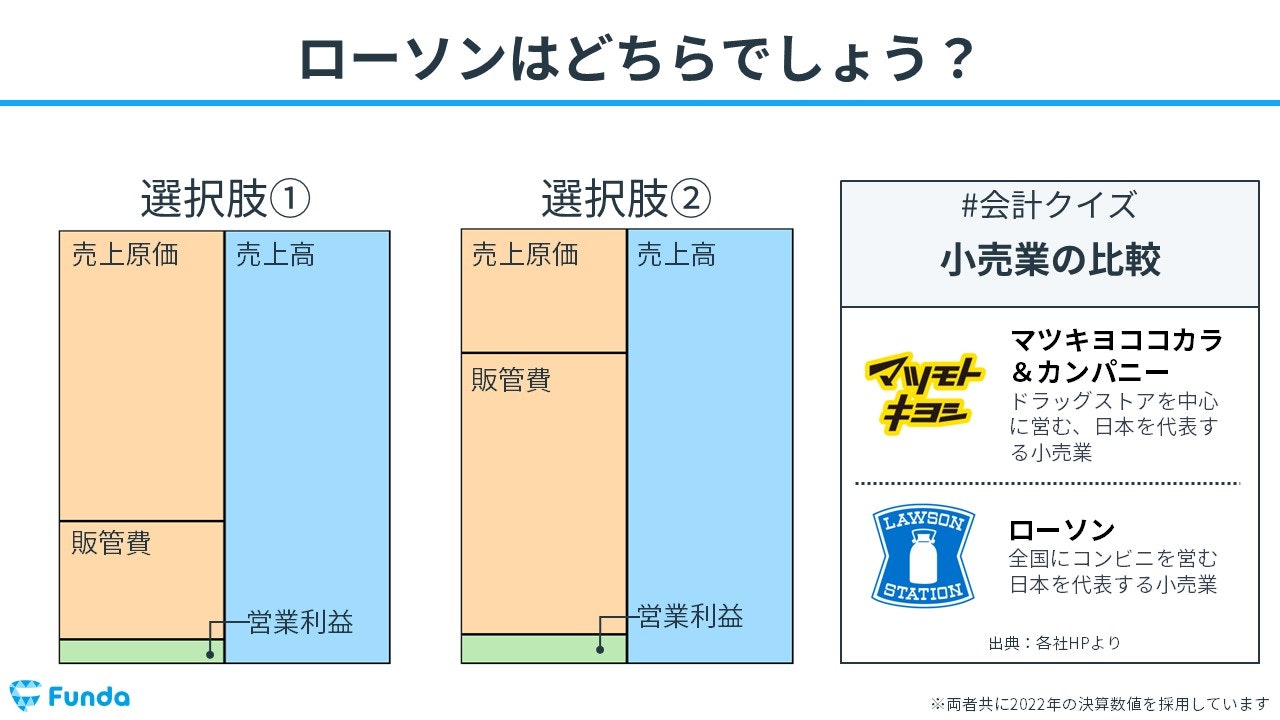

類似の会計クイズに挑戦したい方は下記のクイズもお勧めです。

コンビニを運営するローソンの損益計算書がどのような形になるかわかりますか?

正解と解説は下記の記事をご覧ください。

関連記事

損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/profit-and-loss-statement

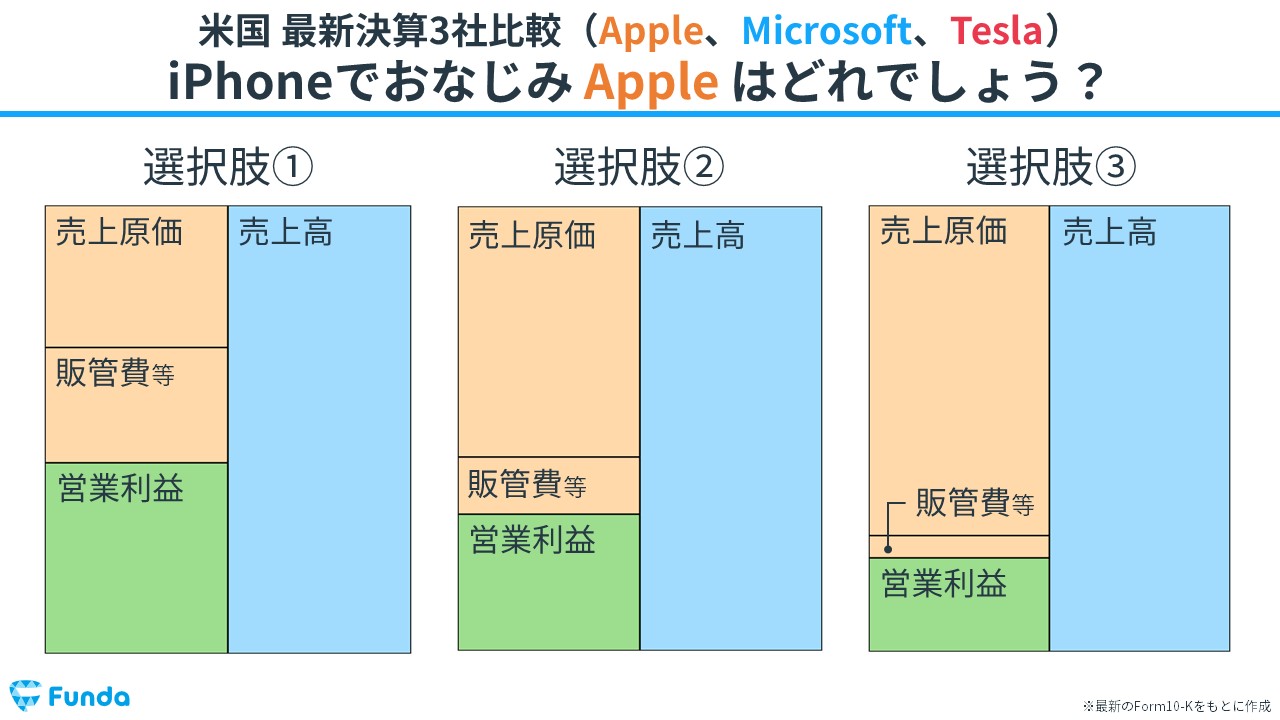

海外の企業のビジネスモデルを学びたい方は下記のクイズもお勧めです。

Appleの損益計算書はどれでしょう?

正解と解説は下記の記事をご覧ください。

関連記事

Apple・Tesla・Microsoftのビジネスモデルを解説

navi.funda.jp/article/apple-tesla-microsoft

実践的な会計思考を身に付けたい方は下記のクイズもお勧めです。

正解と解説は下記の記事をご覧ください。

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます。早速、下記をクリックしてはじめよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする