有形固定資産回転率とは?目安や計算式をわかりやすく解説

#

会計2024.6.25

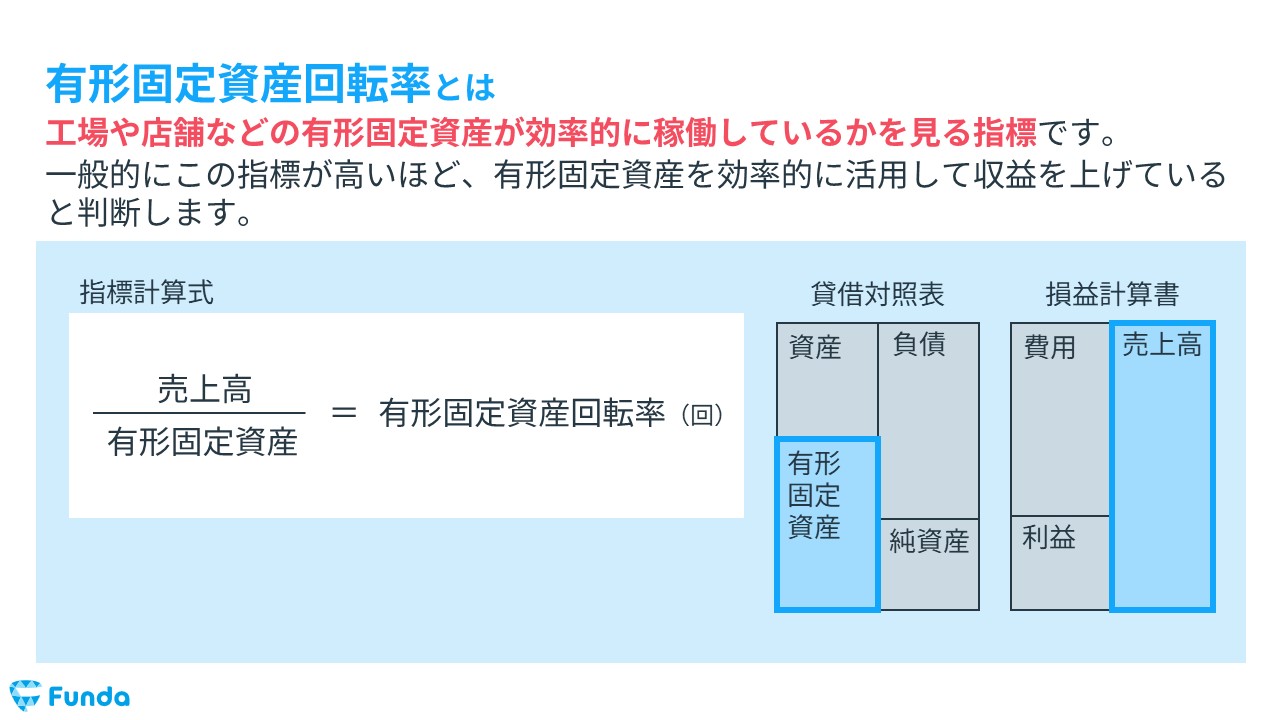

有形固定資産回転率とは?

有形固定資産回転率とは、企業が保有している有形固定資産を使い、どれほど売上を上げたかを示す指標です。

一般的にこの指標が高いほど、有形固定資産を効率的に活用して収益を上げていると判断します。

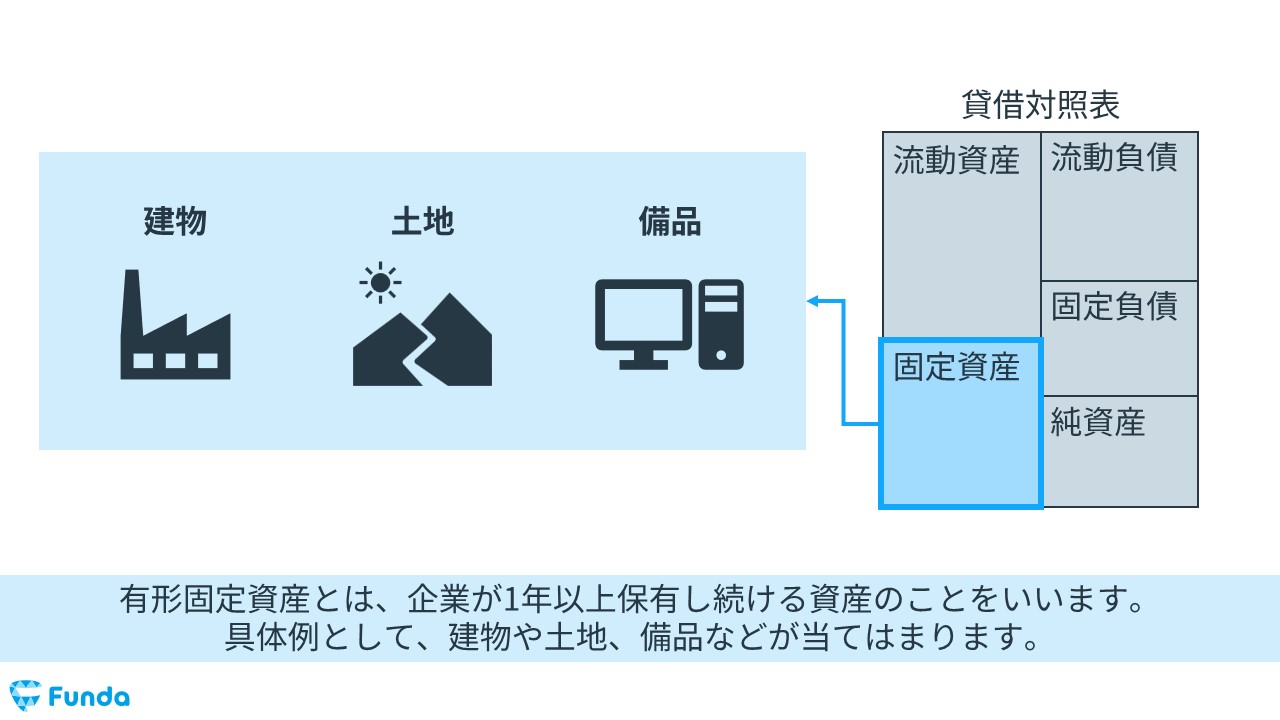

有形固定資産とは

有形固定資産とは、企業が1年以上保有し続ける資産のことをいいます。

具体例として、建物や土地、備品などが当てはまります。

有形固定資産回転率を見る際は、有形固定資産の中身や使用用途を把握し、事業を運営する上で重要な有形固定資産かどうかを判断するのが重要です。

また、事業に使っていない資産(遊休資産)が、有形固定資産として多く計上されている場合もあるため、分析する際は注意しましょう。

.JPG)

この記事では、有形固定資産回転率の計算式や目安、使い方などについて図解を用いてわかりやすく解説します。

ぜひ最後まで読んでいただけますと幸いです。

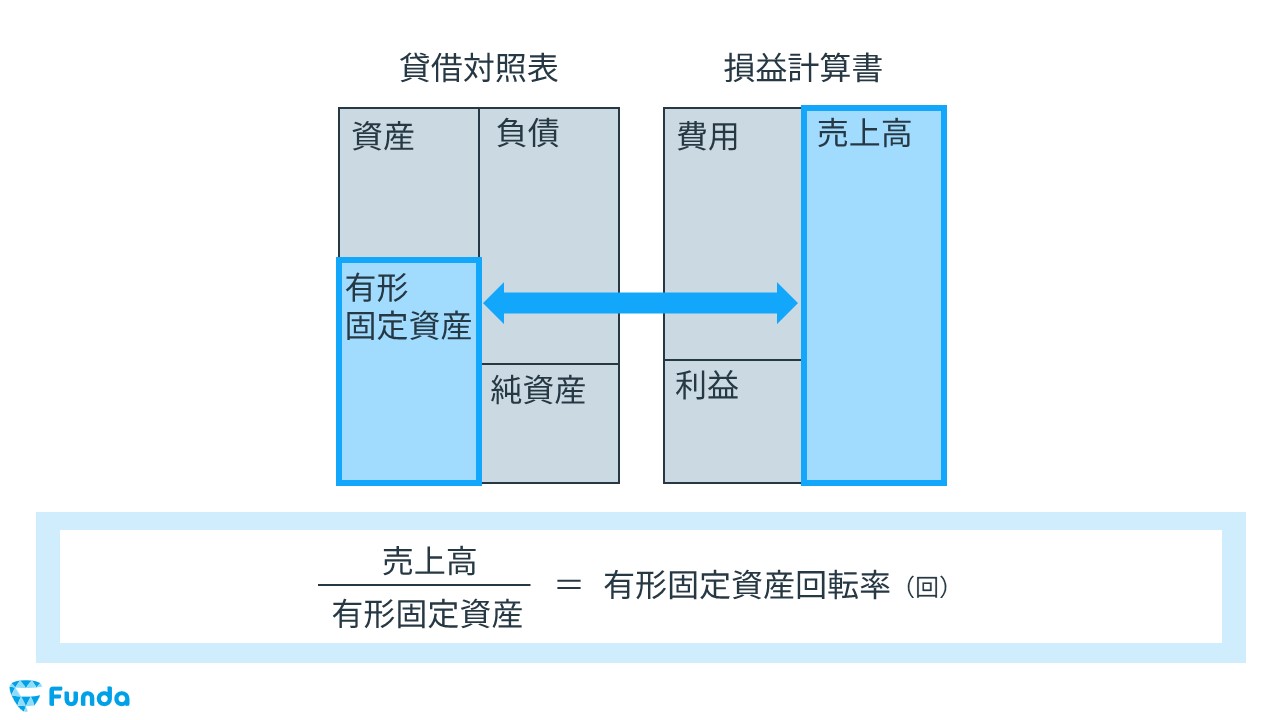

有形固定資産回転率の計算式

有形固定資産回転率は、以下の計算式で求めます。

- 有形固定資産回転率(回)=売上高÷有形固定資産

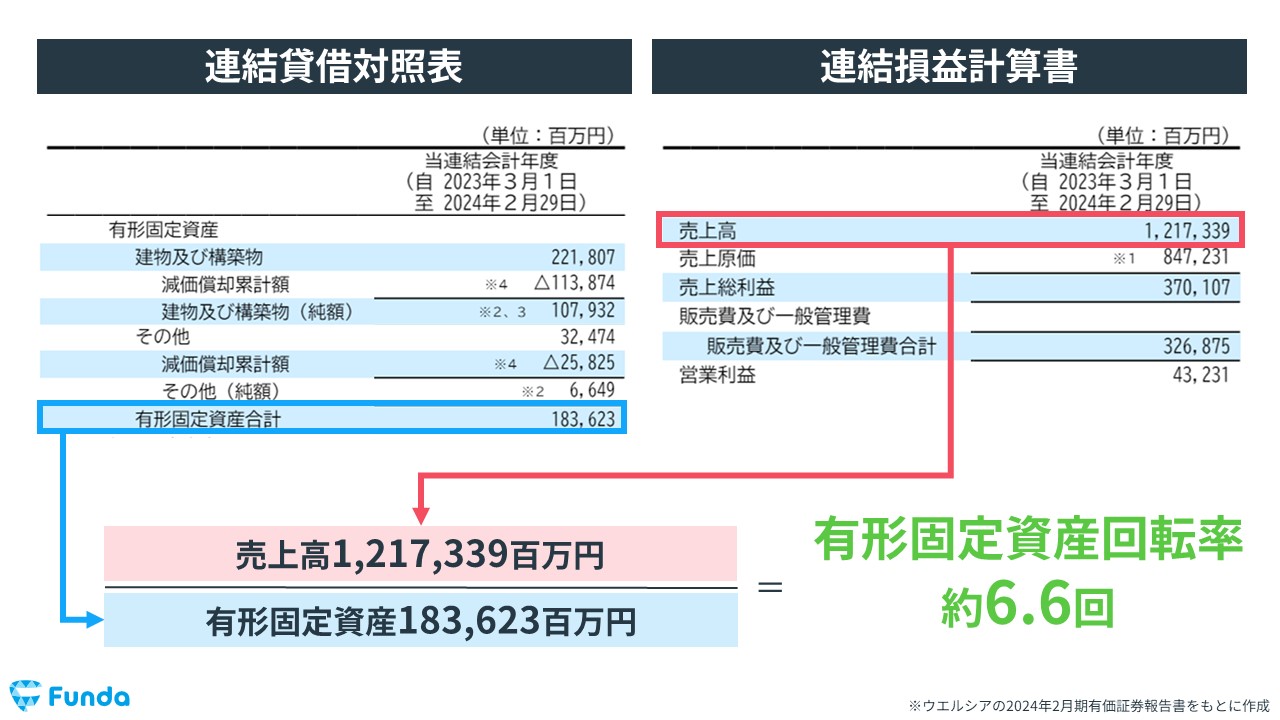

例えば、売上高が100万円で保有する有形固定資産が20万円の場合、有形固定資産回転率は5回(100万円÷20万円)となります。

有形固定資産回転率からわかること

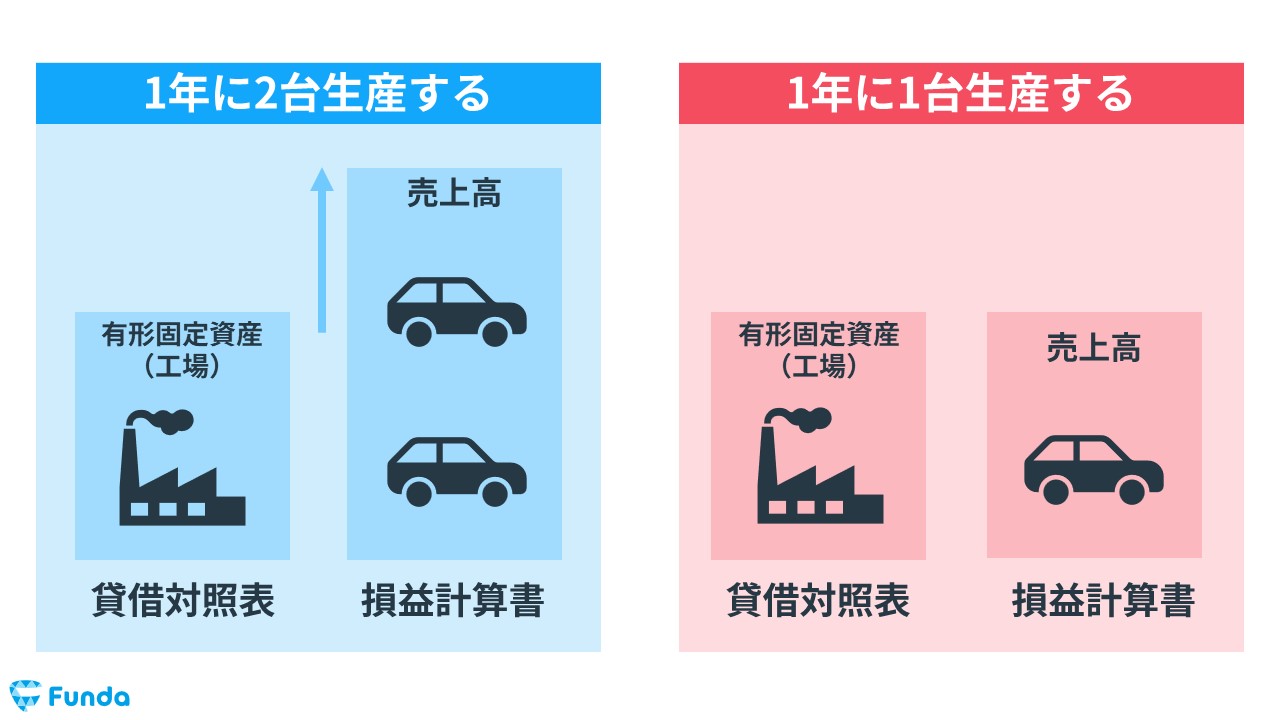

有形固定資産回転率を求めることで、有形固定資産が効率よく収益を生み出しているかが分かります。一般的には、有形固定資産回転率の数値が高いほど、有形固定資産を使って効率よく収益を上げていると判断します。

たとえば、同じ規模の生産設備を持っている会社が2社あった場合、その生産設備でより多くの売上高を稼ぐ会社の方が、有形固定資産の効率性が高いと言えます。

有形固定資産回転率の目安

有形固定資産回転率の目安は、1回以上が望ましいとされています。有形固定資産回転率1回とは、有形固定資産と同じ額の売上を上げた状態を意味します。

ただし、事業内容やビジネスモデルにより大きな違いがあるため、あくまで目安です。

たとえば、自動車製造工場と不動産の賃貸業はどちらも多くの固定資産を必要としますが、有形固定資産回転率は異なります。

自動車製造工場では工場という資産を使って自動車を製造し販売して収益を稼ぎますが、不動産の賃貸業では資産を貸し出して収益を稼ぐという違いがあるためです。

このように、業種によって有形固定資産回転率の平均値は異なるため、分析する際は注意しましょう。

有形固定資産回転率の使い方とは?

有形固定資産回転率は計算式に当てはめて数値を算出するだけでは、その数値が良いのか悪いのか判断することができません。

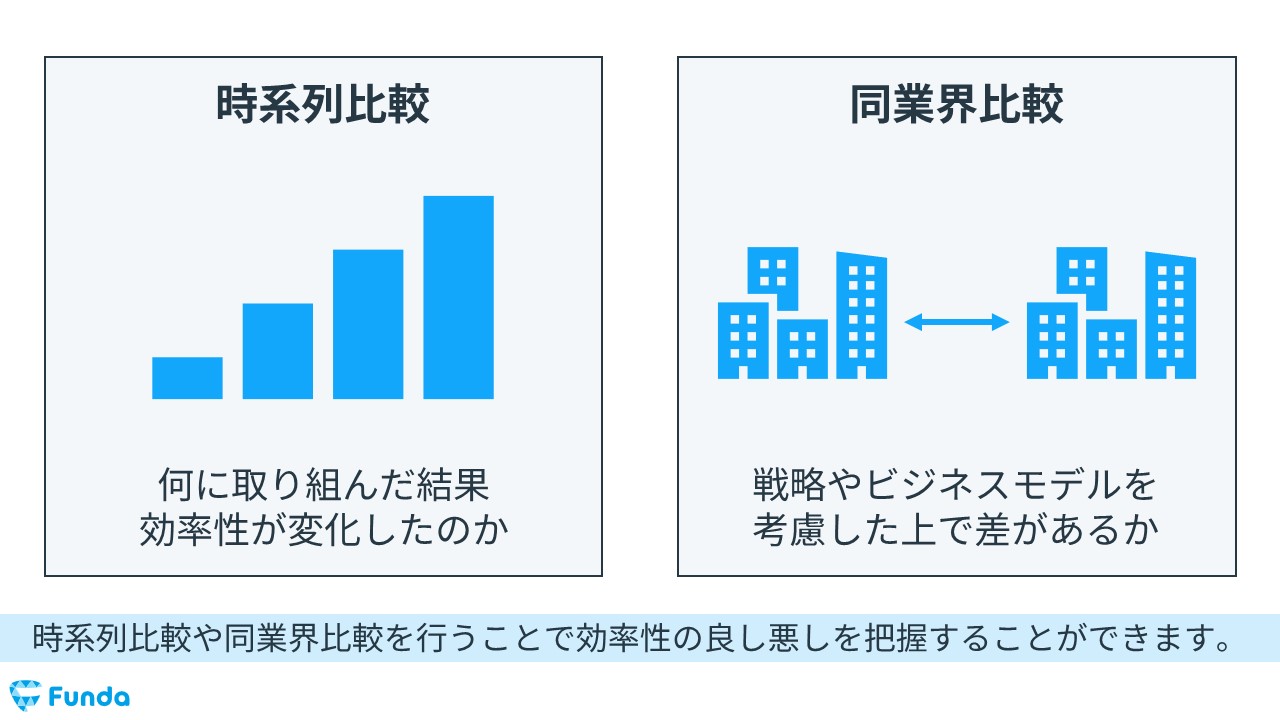

そのため、有形固定資産回転率を使って分析する際は、必ず比較する必要があります。

有形固定資産回転率を分析する際は

- 時系列での比較

- 同業界での比較

の主に2つの方法を使うのが有効です。

ただし、同業界での比較は、戦略や成長フェーズ、取扱製品により大きな差が生まれるため難しい場合があります。

したがって、時系列での比較のほうが扱いやすい場合が多いです。

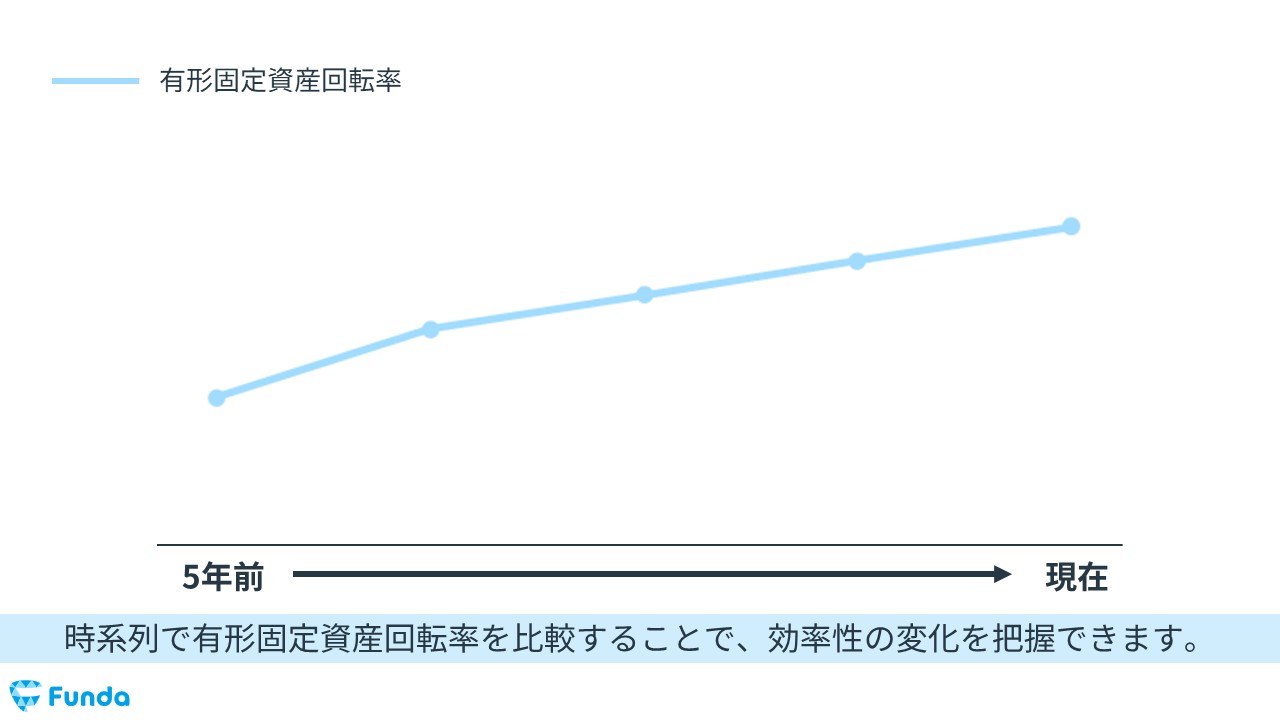

時系列での比較

有形固定資産回転率を時系列で比較することで、過去より効率性が良くなったのか悪くなったのかを測ることができます。

さらに、効率性が良くなった、悪くなった原因を突き止めることで、企業の強みや弱み、企業の事業内容、ビジネスモデルの変化などの発見につながります。

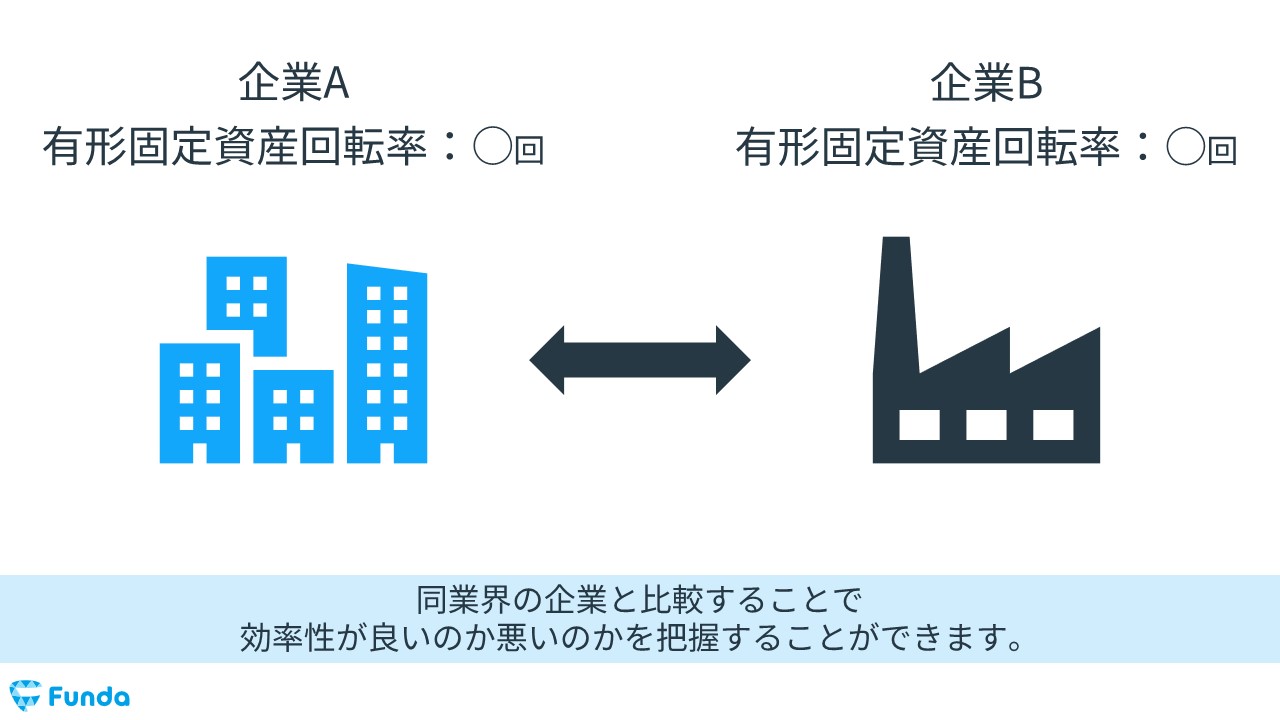

同業界での比較

同業界での比較をする場合は、事業内容が似通っていることが多いですが、戦略、ビジネスモデル、生産設備の違いで効率性は大きく変動することがあります。

そのため、企業分析を掘り下げるためのとっかかりとして使うのがおすすめです。

有形固定資産回転率が業界平均と比較して大きく異なる場合は、「ビジネスモデルが違う」または、「事業の内容や商材が違う」など企業の特徴や強み、弱みの発見にもつながります。

有形固定資産回転率を使う際の注意点

有形固定資産回転率を使う際の注意点は以下の2点です。

- 有形固定資産回転率が有効ではない会社がある

- 有形固定資産の使用状況を見る

順に解説します。

有形固定資産回転率が有効ではないケース

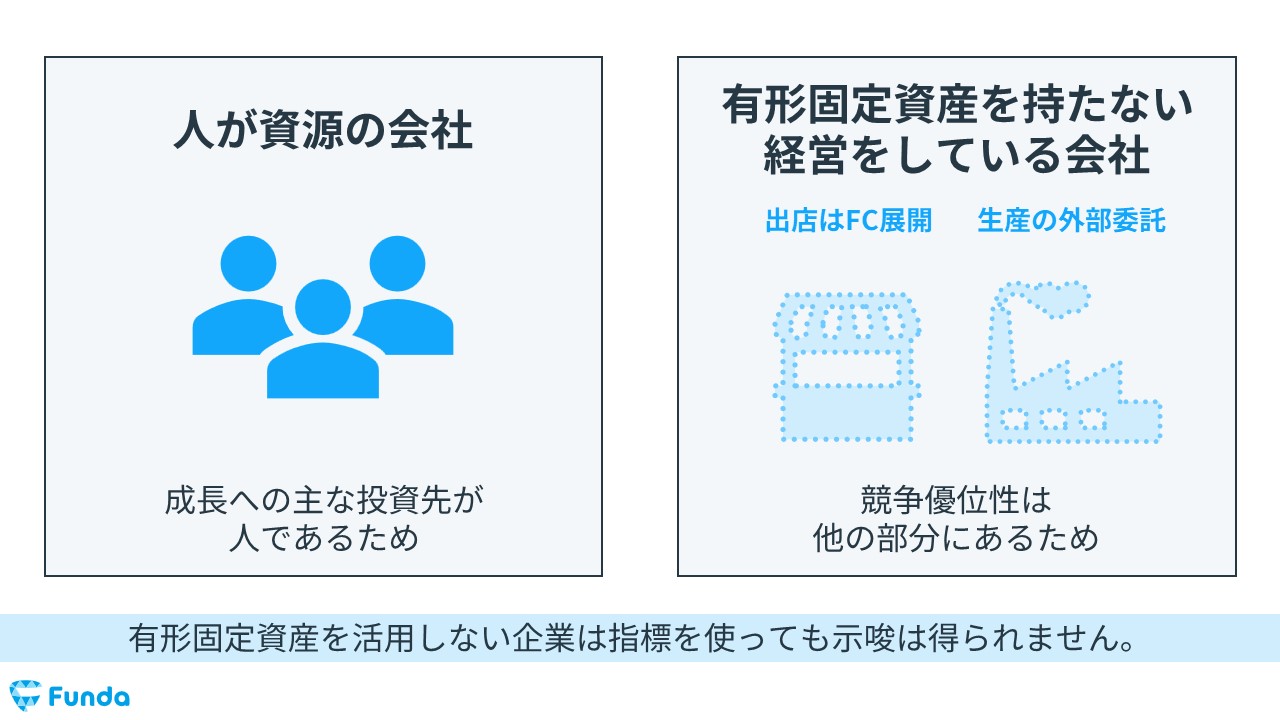

有形固定資産を活用しない企業では、有形固定資産回転率が高くても低くてもあまり意味がありません。

例えば、

- IT企業のような「人が資源」の会社

- 有形固定資産を持たない経営をしている会社

が該当します。

人が資源の会社

人が資源の会社の事業成長に重要なのは、従業員の質や人数になることが多いです。そのため、設備投資が成長の要因となる場合が少なく、保有している有形固定資産も少ないことが多いです。

したがって、有形固定資産回転率を使うのは適していません。

有形固定資産を持たない経営をしている会社

有形固定資産を持たない経営をしている会社は、資産の効率性よりも、売上や費用構造の分析のほうが重要になります。よって、有形固定資産をほとんど持ってない企業の分析に、有形固定資産回転率を使うのは適していません。

有形固定資産を持たない経営をしている会社を分析する際は、売上高営業利益率や売上総利益率などを使うのがおすすめです。

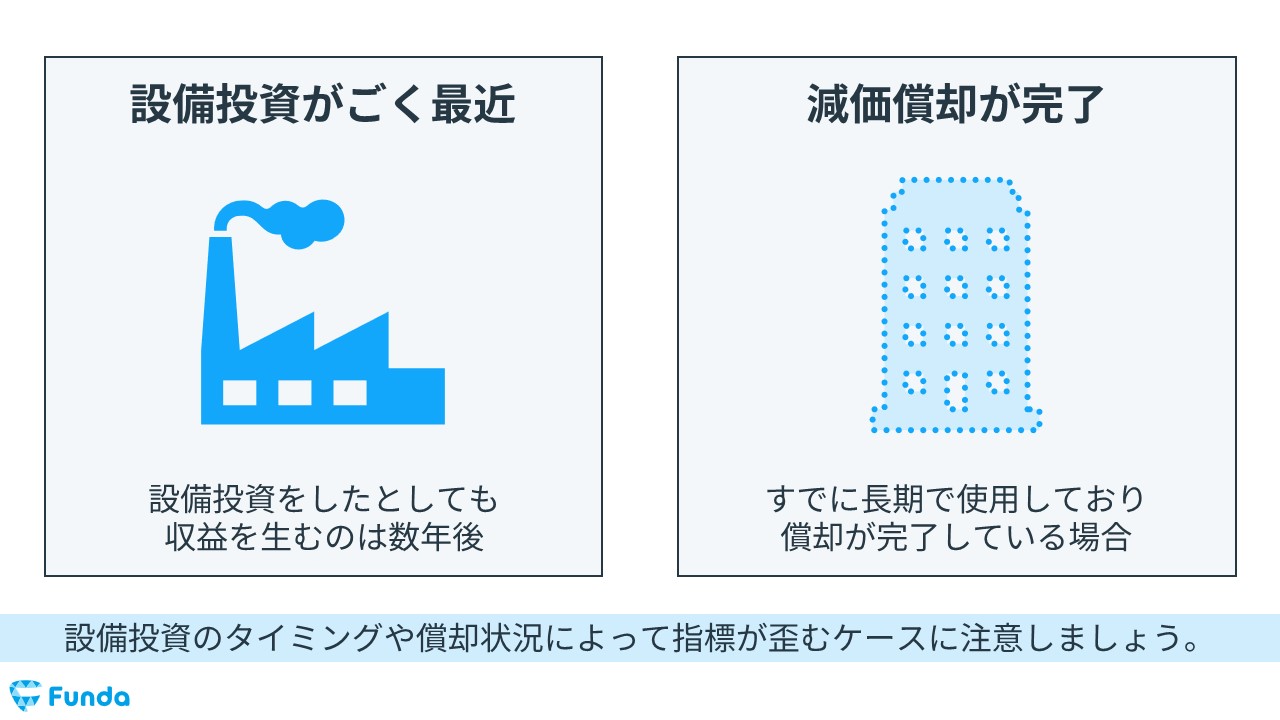

有形固定資産の使用状況

有形固定資産に投資したタイミングによっては、有形固定資産回転率に反映されていない可能性があるため注意が必要です。

例えば

- 設備投資したのがごく最近の場合

- 減価償却が完了している場合

の2点が挙げられます。

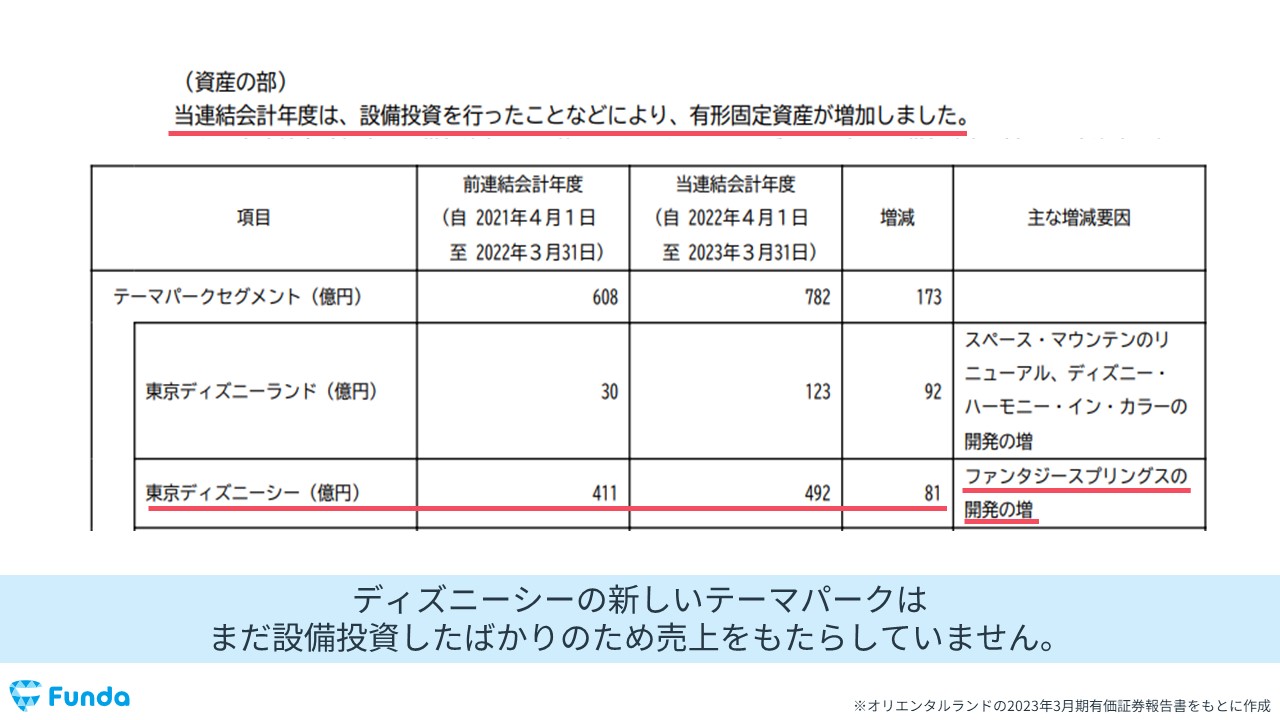

設備投資したのがごく最近の場合

設備投資したのがごく最近の場合、投資によって獲得した資産がまだ売上をもたらしていない場合があります。売上をもたらしていない状況では、資産の効率性は測ることができません。

そのため、有価証券報告書の設備の状況や、企業のIR情報から設備投資に関する情報を集めて、該当する投資額を排除した数値を使う必要があります。

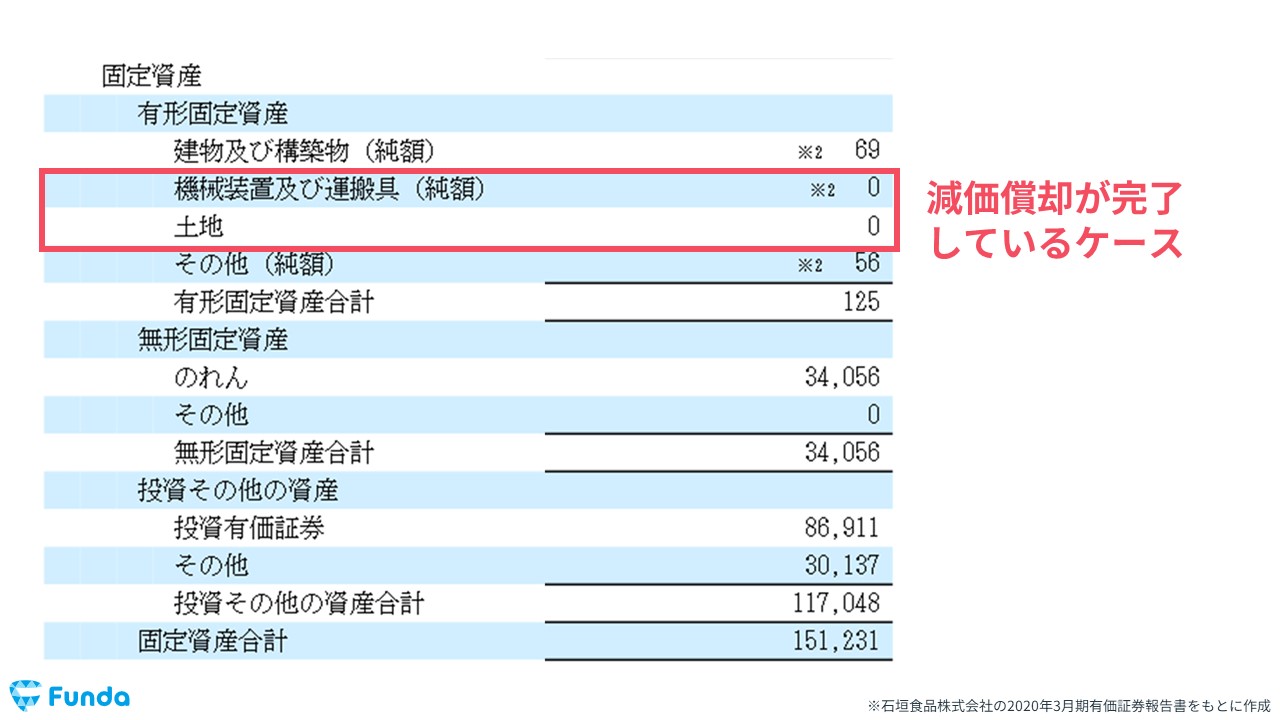

減価償却が完了している場合

減価償却とは、有形固定資産を使用期間に応じて費用計上する手続きです。有形固定資産は使えば使うほど価値が減っていくため、会計の世界では価値の減少分を財務数値に反映する必要があります。

有形固定資産の減価償却が完了している場合、有形固定資産回転率が異常に高くなってしまう場合があります。なぜなら、会計上ほとんど価値がない資産で収益を上げていることを意味しているからです。

これは効率性が高いのではなく、有形固定資産の計上額が小さくなっているだけなので、分析をする際は注意しましょう。

有形固定資産回転率の関連指標を紹介

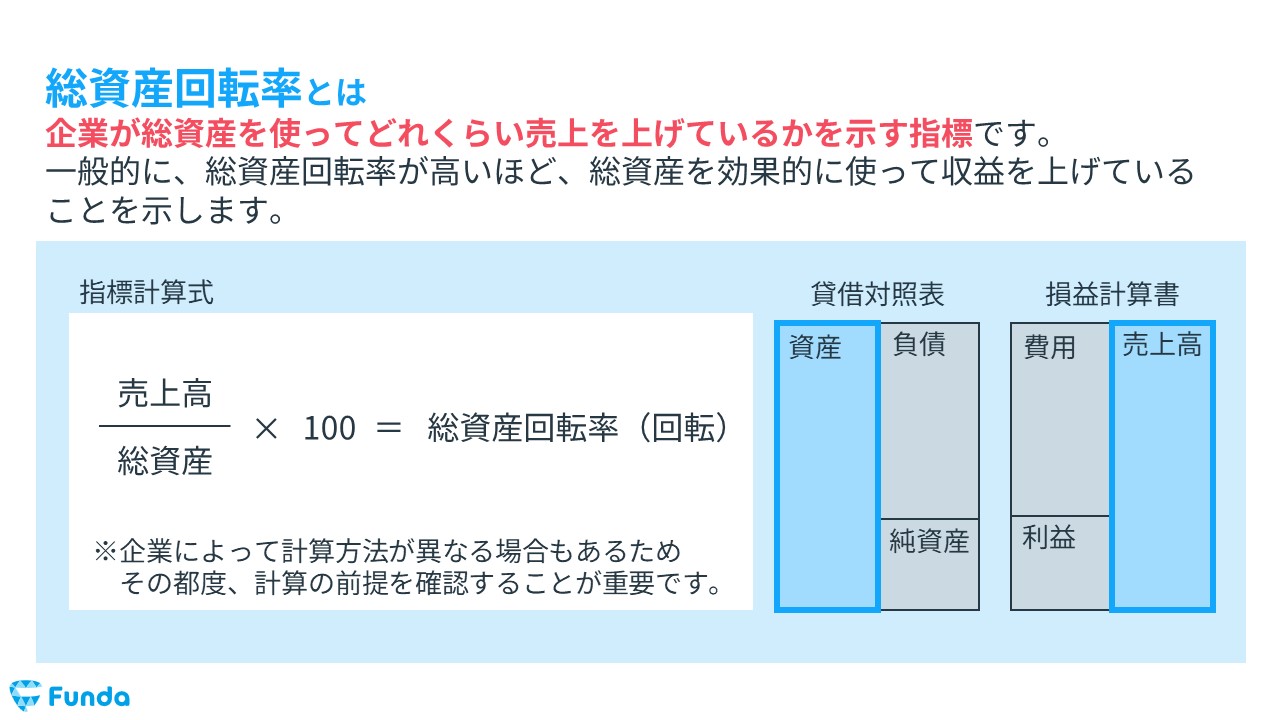

有形固定資産回転率の関連指標に「総資産回転率」という指標があります。

- 総資産回転率

総資産回転率

総資産回転率は、企業が総資産を使ってどれくらい売上を上げているかを示す指標です。一般的に、総資産回転率が高いほど、総資産を効果的に使って収益を上げていることを示します。

総資産回転率は、下記の計算式で算出します。

- 総資産回転率(回転)=売上高÷総資産

有形固定資産回転率は主に製造業が設備投資の効率性を測るために使われるのに対して、総資産回転率はサービス業や多角化企業が企業全体の資産利用効率を評価するために使われるという違いがあります。

総資産回転率については、下記の記事で詳しく解説しています。

関連記事

総資産回転率とは?資産の効率性を示す指標をわかりやすく解説

navi.funda.jp/article/total-assets-cycle

有形固定資産回転率の調べ方とは?

最後に、実際の指標の調べ方です。

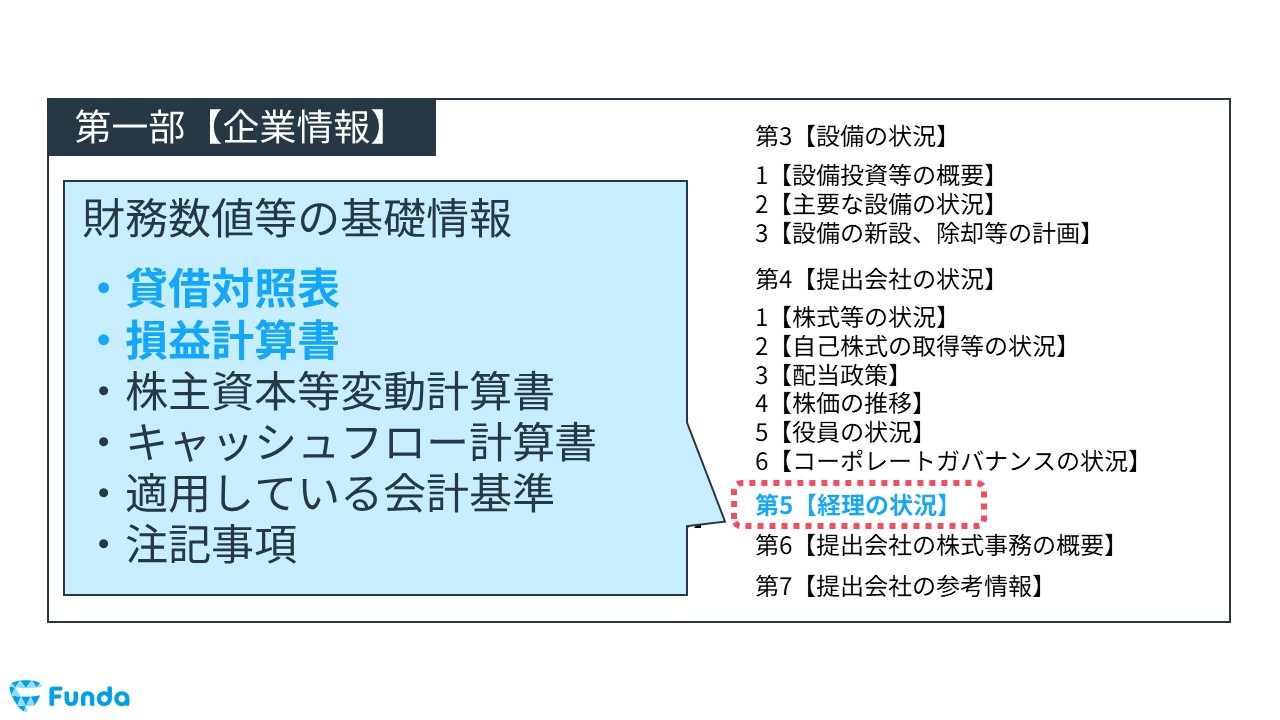

今回は、有価証券報告書を使って有形固定資産回転率を計算していきます。

有価証券報告書から必要な情報を取得する

有価証券報告書の第一部【企業情報】の中の、第5【経理の状況】に売上高と有形固定資産が記載されているため、この2つの情報を取得します。

- 売上高

- 有形固定資産

有形固定資産回転率を計算する

売上高と有形固定資産の数値を取得できたら、あとは計算式に当てはめることで有形固定資産回転率を計算することができます。

有形固定資産回転率のまとめ

以上、有形固定資産回転率の解説でした。

有形固定資産回転率は、有形固定資産が効率よく収益を生み出しているかが分かります。ただし、より正確に分析する際は有形固定資産の状況もあわせて見ることが大切です。

ぜひ今日から有形固定資産回転率を企業分析に取り入れてみてください!

企業分析を1からしっかり学びたい方は、企業の経営成績の読み方がわかる下記の記事がおすすめです。

関連記事

損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/profit-and-loss-statement

また、簿記の学習に興味がある方は、下記の記事もおすすめです。

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます。早速、下記の画像をクリックして学習を始めよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする