EBITDAとは?読み方や計算方法をわかりやすく解説

2024.6.19

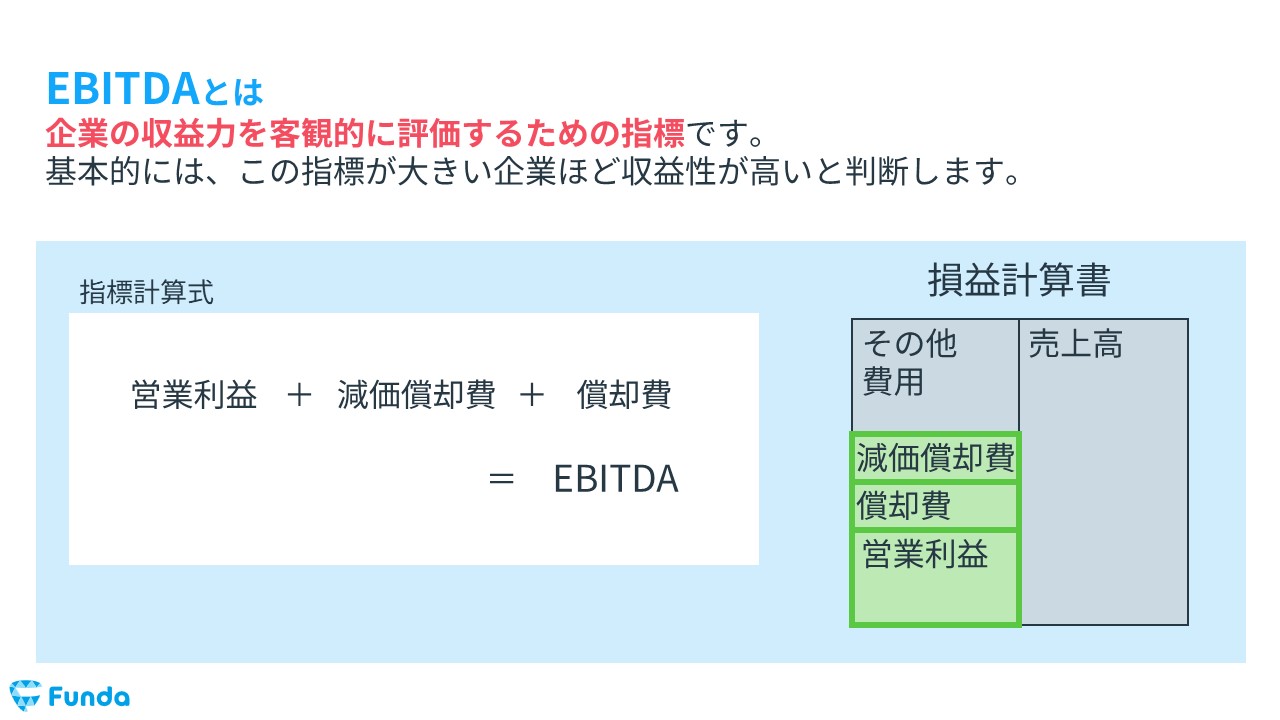

EBITDAとは?

EBITDAとは、「Earnings Before Interest, Taxes, Depreciation and Amortization」の略で、企業の収益力を客観的に評価するための指標です。

日本語訳をすると、「金利や税金、有形固定資産の減価償却費、無形固定資産の償却費を差し引く前の利益」という意味になります。

主に、設備投資の額が大きい装置型産業やM&Aが活発な企業を分析する際に使います。基本的には、この指標が大きい企業ほど収益性が高いと判断します。

EBITDAの読み方

EBITDAは、「イービットディーエー」もしくは「イービットダー」と読みます。

似た指標にEBITA(イービットエーorイービッター)がありますが、意味が異なるため混同しないよう注意しましょう。

.JPG)

この記事では、EBITDAの意味や計算式、使い方について図解を用いてわかりやすく解説していきます。企業分析をする際は、ぜひ参考にしてみてください。

EBITDAの構成要素

EBITDAは、大きくEBITと Depreciation、Amortizationに分けることができます。

- EBIT

- Depreciation

- Amortization

順に解説していきます。

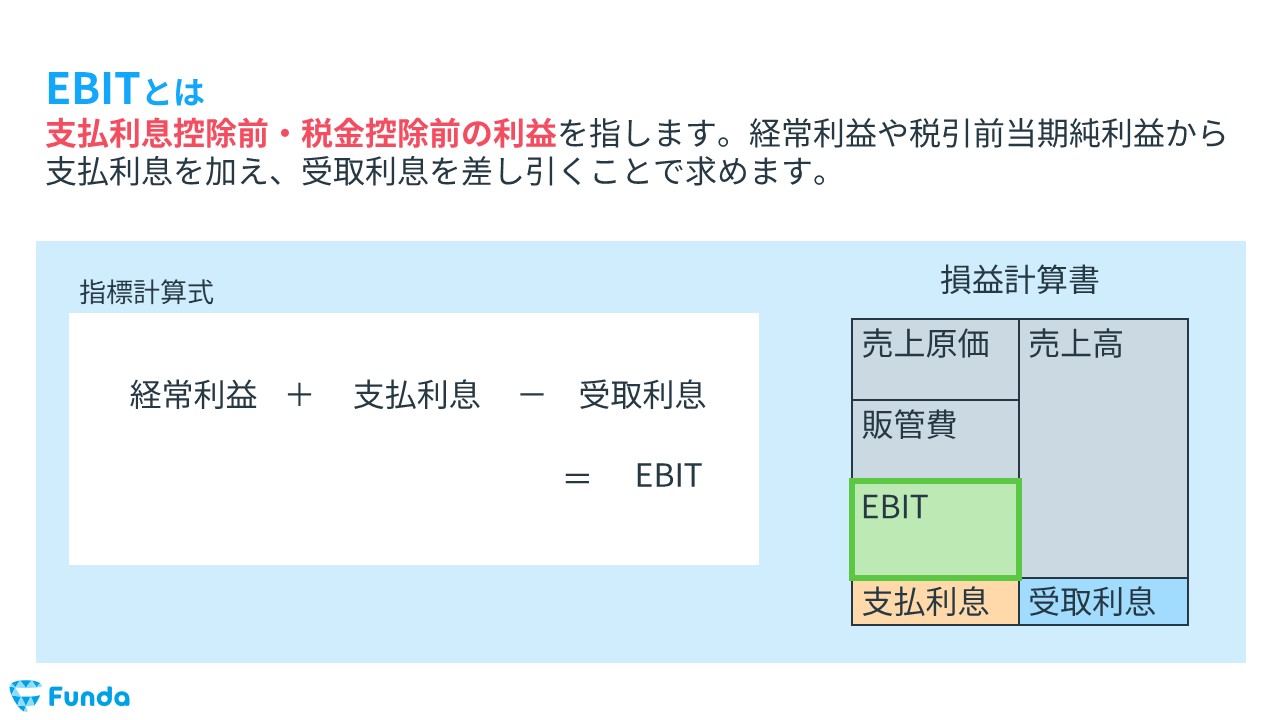

EBIT

EBITとは、支払利息控除前・税金控除前の利益を指します。経常利益や税引前当期純利益から支払利息を加え、受取利息を差し引くことで求めます。

つまり、営業利益と近似していると言えます。

Depreciation

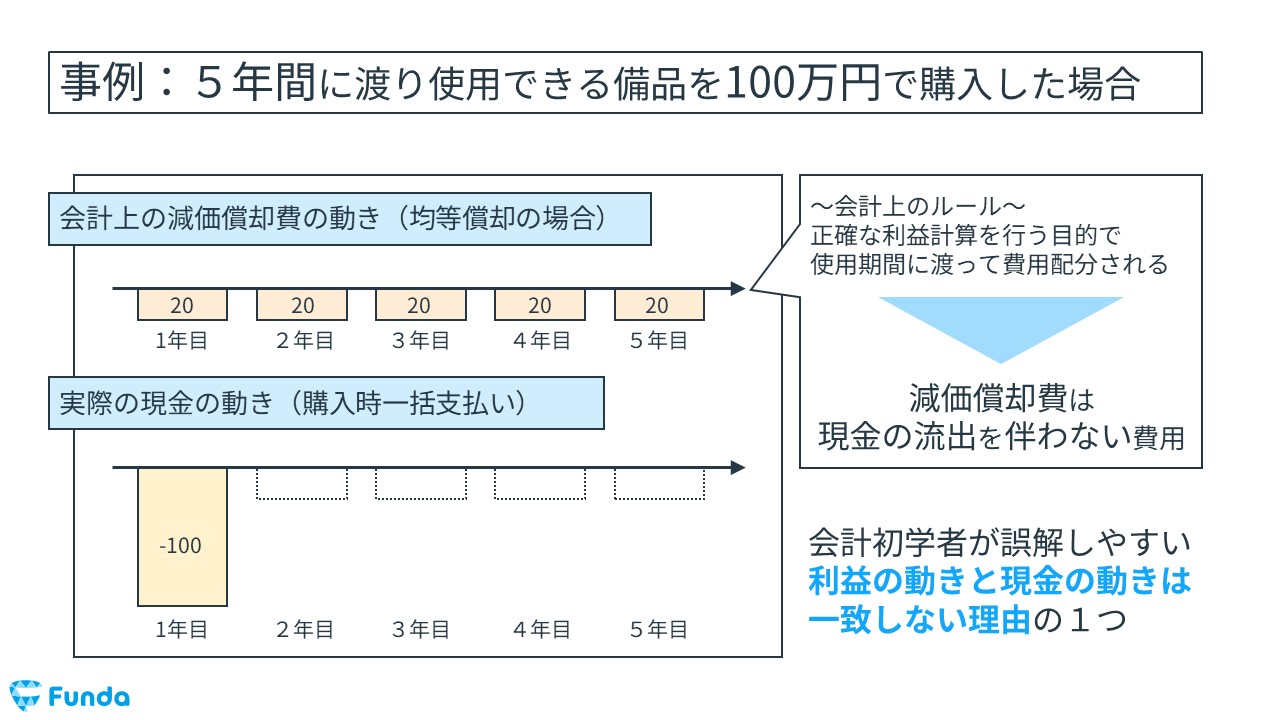

Depreciationとは、有形固定資産の減価償却費を指します。

そもそも減価償却とは、資産は時間の経過とともに価値が減っていくという考え方です。そのため、資産を購入したときは、その購入代金を購入した年に1度に経費とするのではなく、分割して少しずつ計上します。

また、現金は資産の購入時に出ていきますが、次の年度以降、減価償却で費用計上を行う際には現金は減りません。

たとえば、100万円の備品(耐用年数5年)を購入した場合、購入時に現金100万円が減りますが、費用計上する際は20万円ずつ5年間に分けて費用計上します。

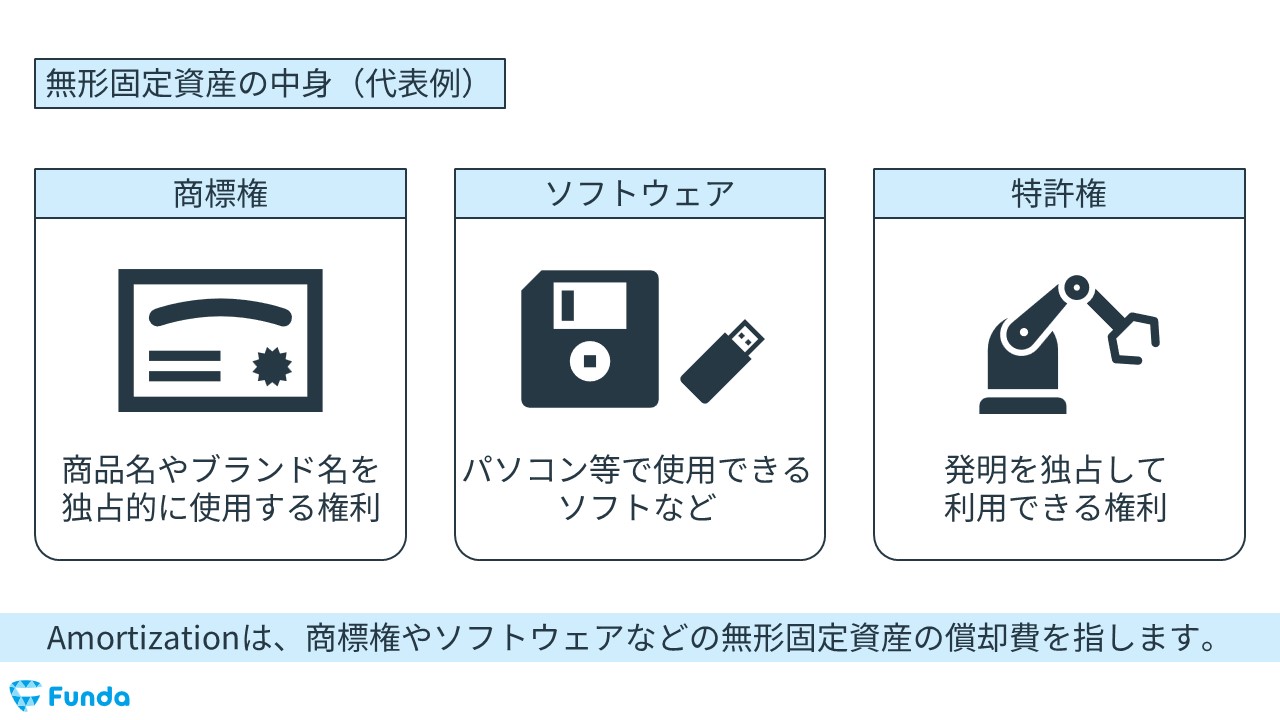

Amortization

Amortizationは、商標権やソフトウェアなどの無形固定資産の償却費を指します。

減価償却と同様に、費用計上の動きと現金の動きにズレが生じる特徴があります。

EBITDAの計算式

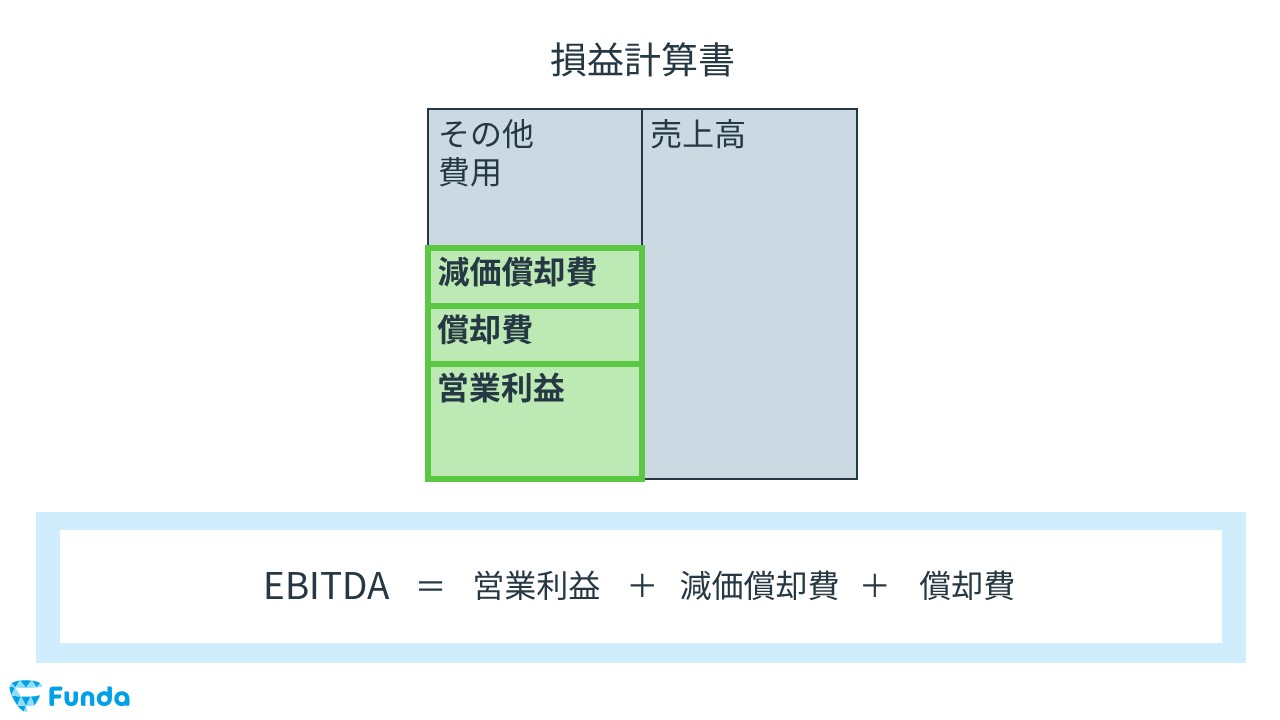

EBITDAの計算式はいくつかありますが、代表的なものは営業利益に減価償却費と償却費を足す方法です。

- 営業利益+減価償却費+償却費=EBITDA

設備投資の状況によってブレが生じる減価償却費やM&Aの有無によって差が出る償却費を、営業利益に足し戻すことによって、企業の収益力を客観的に把握することができます。

EBITDAと営業利益の違いは?

EBITDAと営業利益はどちらも企業の収益力を把握する際に使いますが、それぞれ使い方に違いがあります。

ここからは、EBITDAと営業利益の使い分けについて説明します。

営業利益とは

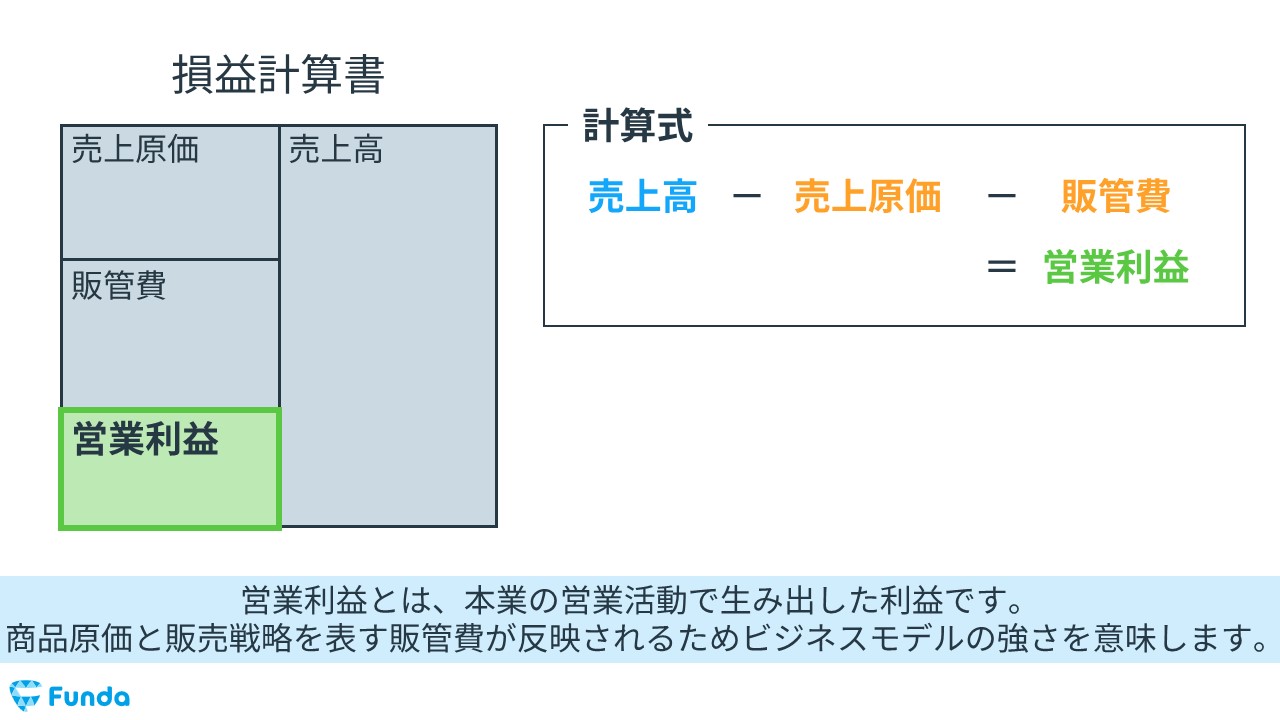

まず営業利益とは、本業の営業活動で生み出した利益のことを意味します。

営業利益は、以下の計算式で算出します。

- 売上高-売上原価-販管費=営業利益

売上高から売上原価と販管費を差し引いて求めるため、ビジネスモデルの強さを表す利益とも呼ばれます。

EBITDAと営業利益の違いは、減価償却費や償却費を差し引くか否かです。

営業利益は、減価償却費や償却費を差し引いて求めます。これらの償却費は、上述した通り、費用計上するタイミングとお金が出ていくタイミングが異なります。そのため、営業利益の金額と実際の現金の動きにズレが生じます。

一方、EBITDAは営業利益に減価償却費や償却費を足し戻して算出するため、実際のキャッシュと近い数値で企業の利益を計算することができます。

つまり、簡易的に企業の収益力を把握する際は営業利益を使い、より詳細に企業の収益力を把握し客観的に企業間比較をしたい場合はEBITDAを使います。

営業利益について基礎からしっかり学びたい方は、下記の記事をご覧ください。

関連記事

営業利益とは?計算式や分析方法、経常利益との違いを徹底解説

navi.funda.jp/article/operating-profit-margin

両者の使い分け

それでは、両者の使い分けを図解を用いて解説します。

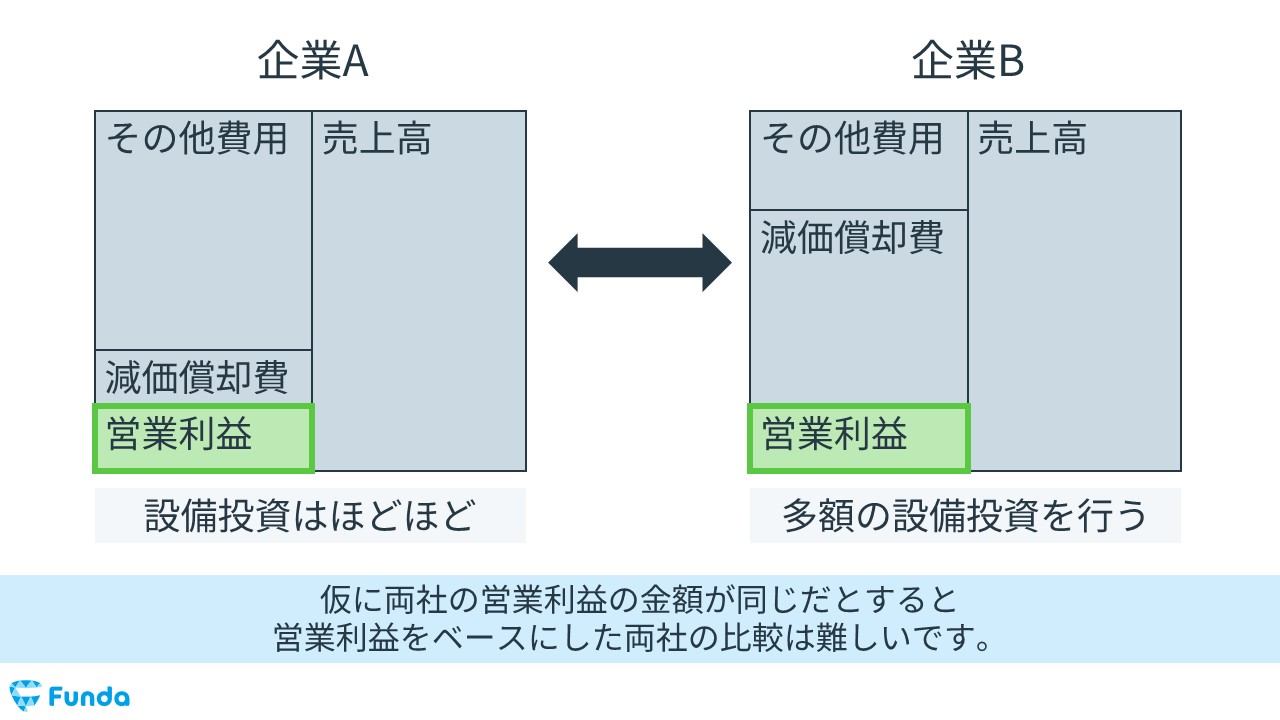

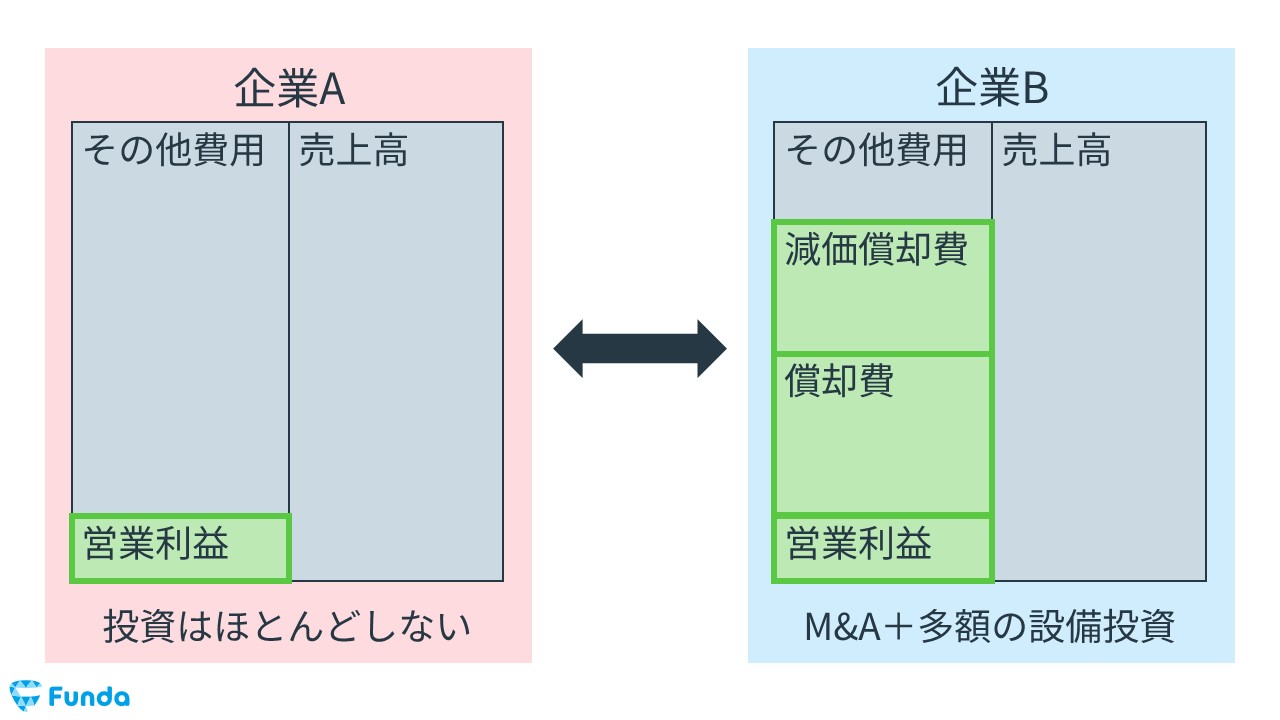

例えば、設備投資の状況がほどほどの企業Aと多額の設備投資を行う企業Bを比較するとしましょう。

仮に両社の営業利益の金額が同じだとすると、営業利益をベースにした場合、両社の収益力は同じであると判断します。

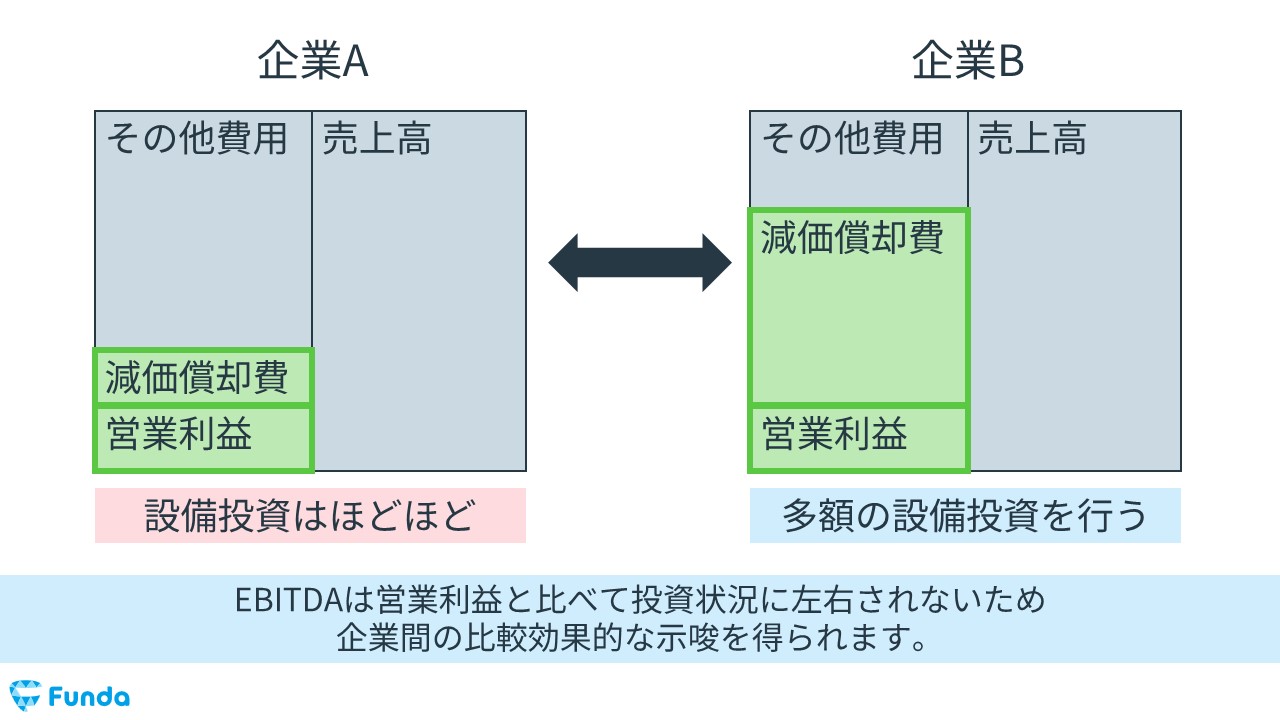

しかし、設備投資の状況に左右されないEBITDAをベースにした場合、設備投資を多額に行う企業Bの方が収益力が高いと判断することができます。

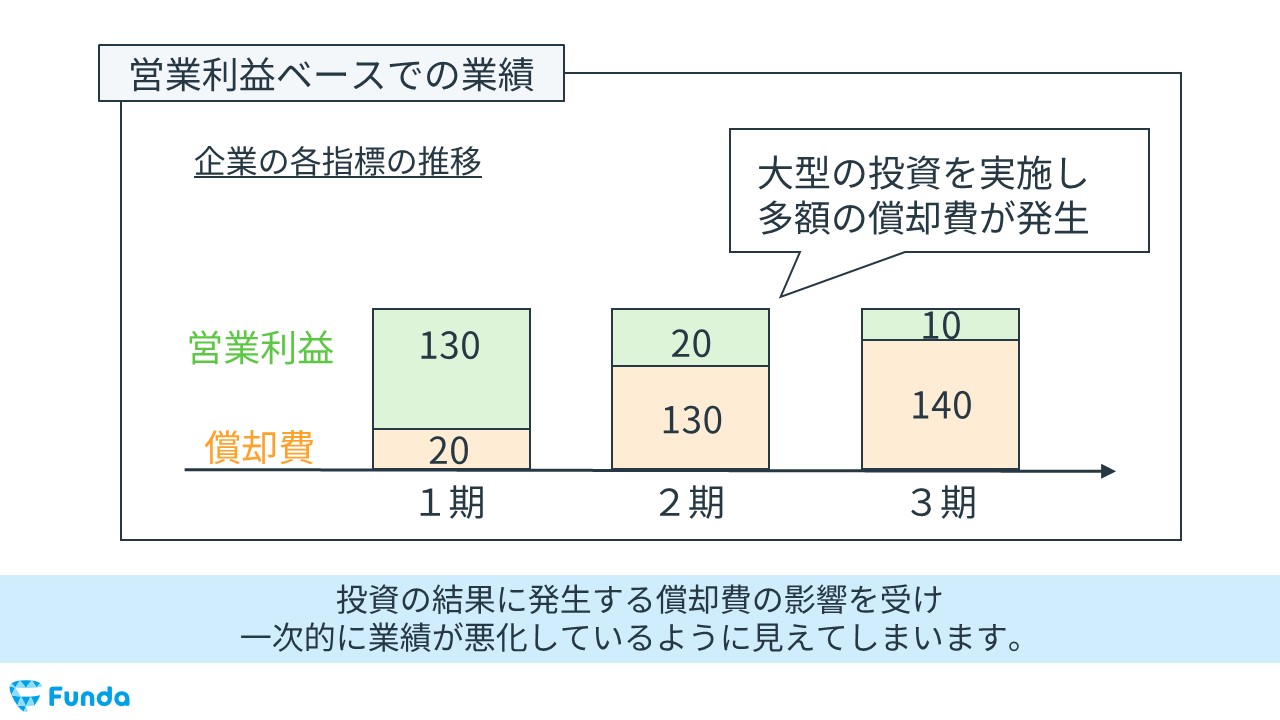

また、大型の投資を実施し多額の償却費が発生した場合、営業利益をベースにすると、投資によって発生する償却費の影響を受け、一次的に業績が悪化しているように見えてしまいます。

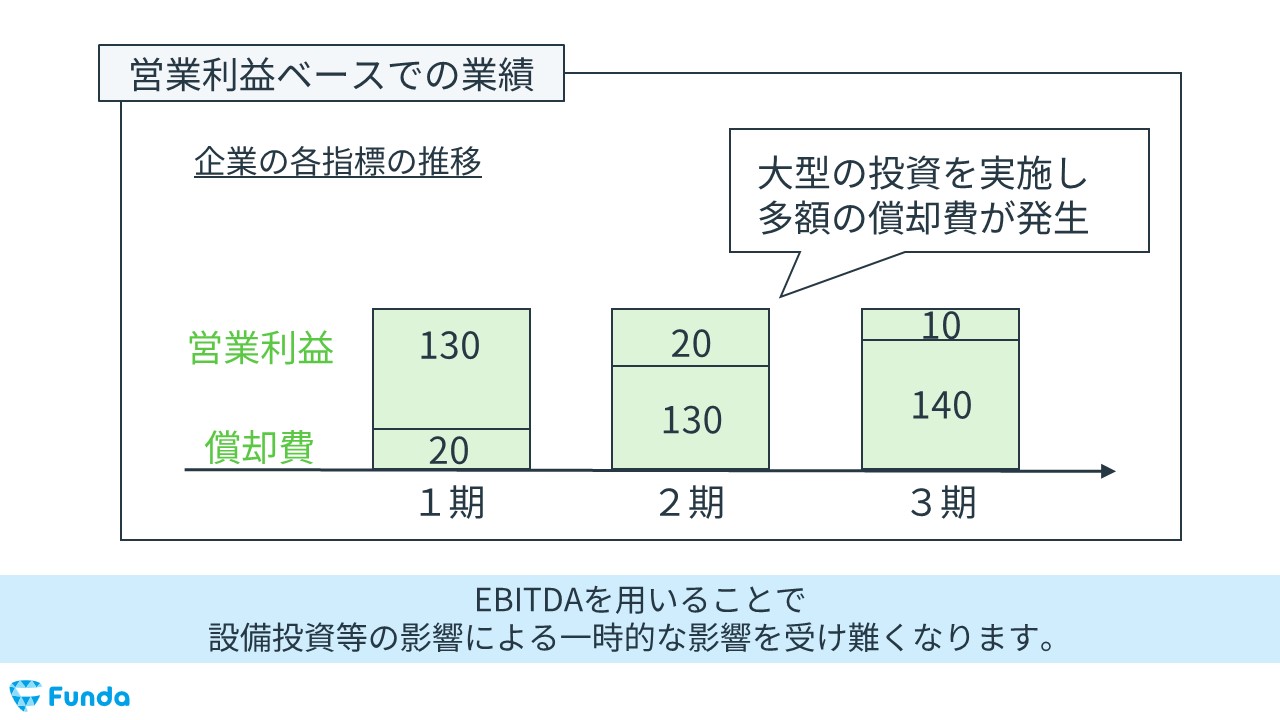

しかし、EBITDAをベースにした場合、設備投資によって発生する償却費の影響を受けないため、業績が一定となります。そのため、時系列比較をする際などに役立つことができます。

EBITDAのメリット

EBITDAを用いるメリットは、主に2つあります。

- 設備投資やM&Aの影響を排除した比較ができる

- 国内外での収益力の比較ができる

順に解説していきます。

設備投資やM&Aの影響を排除した比較ができる

EBITDAは、設備投資やM&Aの影響で生じる減価償却費や償却費を足し戻して算出するため、年度間でのブレがなくなり、企業の収益力を客観的に比較することができます。

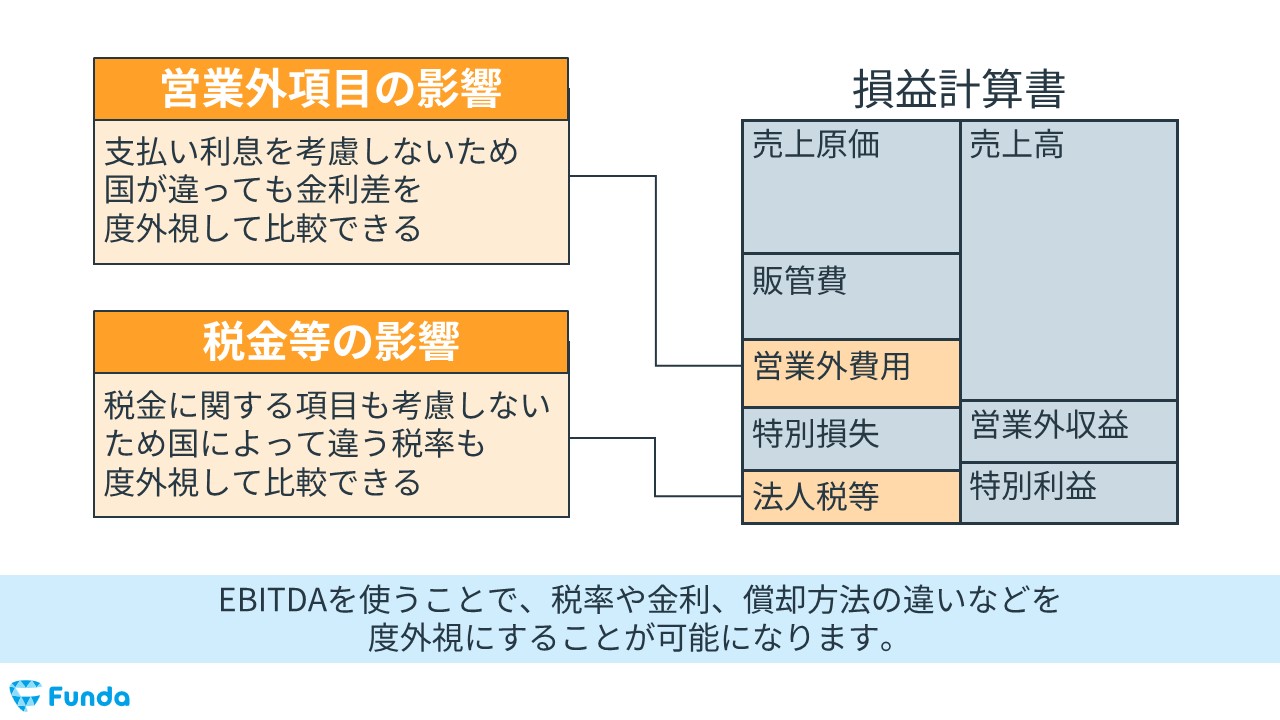

国内外での収益力の比較ができる

日本と海外では、税率や金利、償却方法が異なります。そのため、当期純利益などを使って分析した場合、適切な収益力の比較をすることができません。

しかし、EBITDAを使った場合、会計方針の違いを排除できるため、国内外での収益力の比較をすることが可能になります。

EBITDAの注意点

EBITDAを使う際は、2点ほど注意点があります。

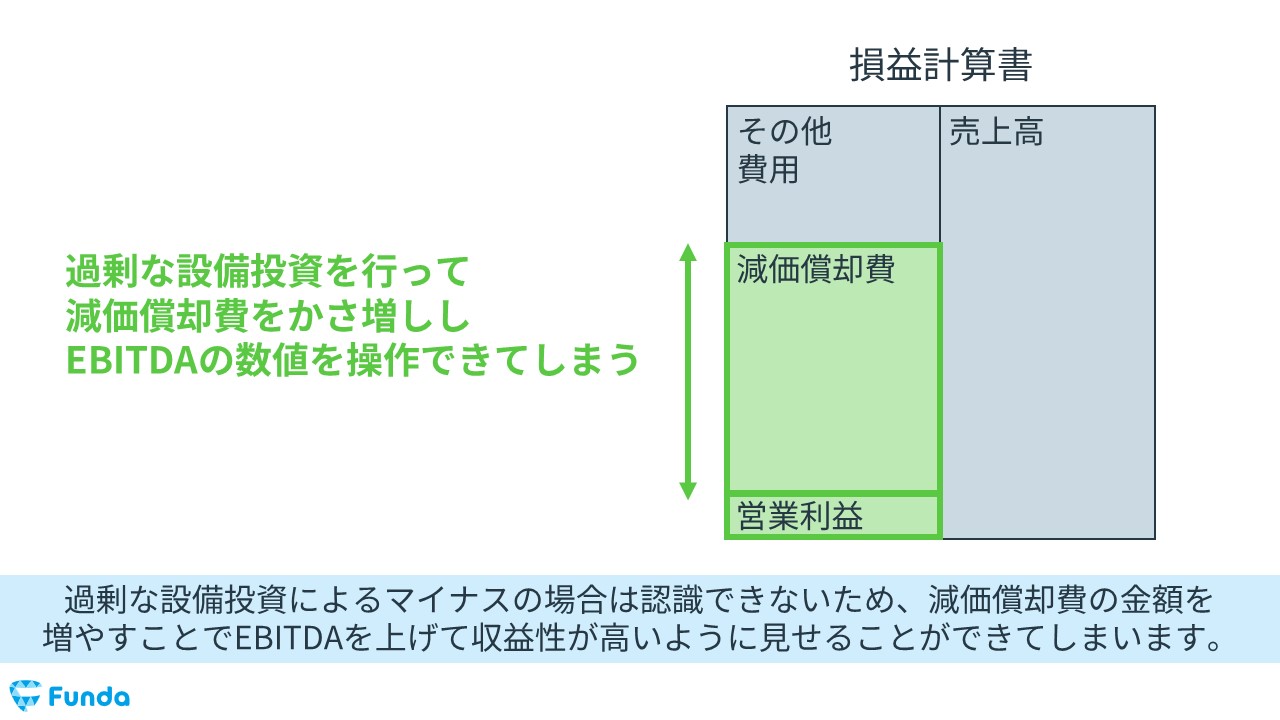

- 過剰な設備投資によるマイナスは把握できない

- 現金の流れを把握できない

過剰な設備投資によるマイナスは把握できない

EBITDAは、設備投資による減価償却費を将来の利益として計算しているため、過剰な設備投資によるマイナスは把握することができません。

基本的に、多額の設備投資を行うと減価償却費の金額が高くなり、収益力を測るEBITDAも高くなります。しかし、過剰な設備投資によるマイナスの場合は認識できないため、営業損失を計上していたとしても、減価償却費の金額を増やすことでEBITDAを上げて収益性が高いように見せることができてしまいます。

現金の流れを把握できない

EBITDAは、実際のキャッシュと近い数値で企業の利益を計算することができますが、設備投資やM&Aをしたときのキャッシュの動きは反映されないため、現金の流れは把握することができません。

そのため、EBITDAだけを見るのではなく、他のキャッシュ・フロー計算書などの財務諸表を活用する必要があります。

キャッシュフロー計算書の読み方については、下記の記事で詳しく解説しています。

関連記事

キャッシュ・フロー計算書とは?読み方をわかりやすく解説

navi.funda.jp/article/cashflow-statement

EBITDAを使った指標を紹介

EBITDAを使った指標を2つ紹介します。

- EBITDAマージン

- EV/EBITDA

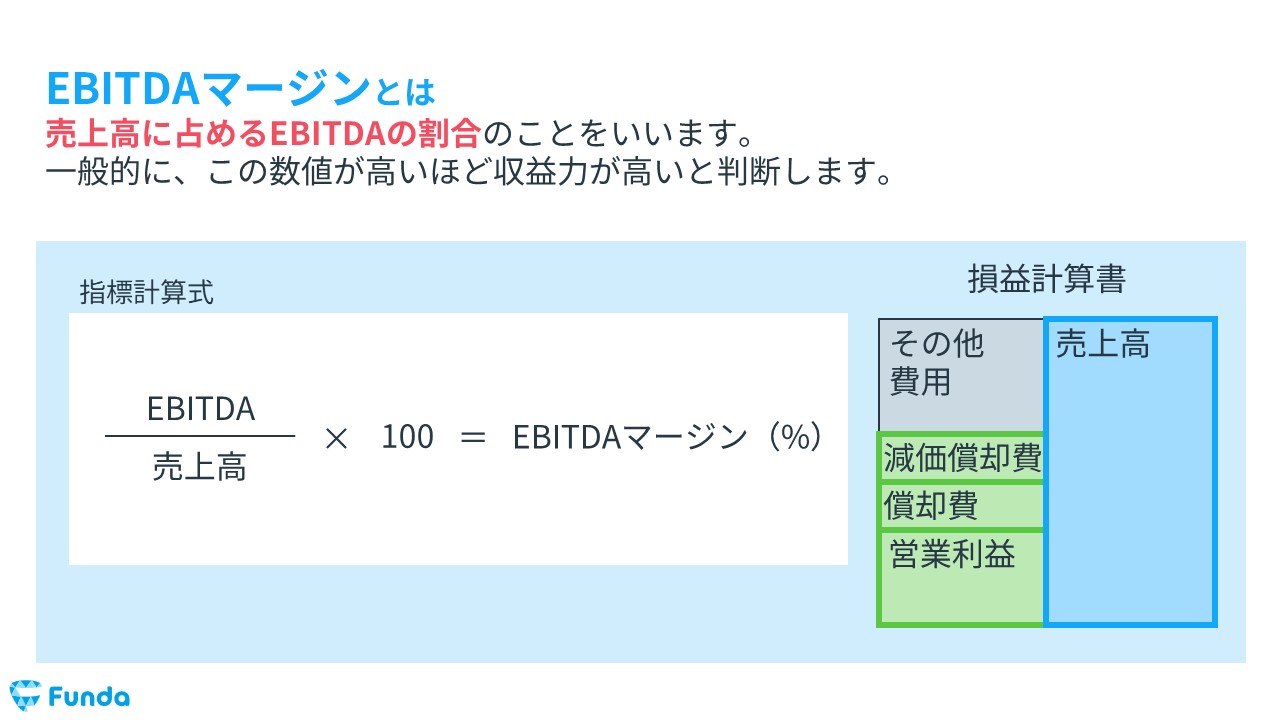

EBITDAマージン

EBITDAマージンとは、売上高に占めるEBITDAの割合のことをいいます。一般的に、この数値が高いほど収益力が高いと判断します。

EBITDAマージンは、以下の計算式で求めます。

- EBITDAマージン(%)=EBITDA÷売上高×100

例えば、EBITDAが1億円で売上高が10億円だった場合、EBITDAマージンは10%となります。

EV/EBITDA

EV/EBITDAとは、EV(イーブイ:Enterprise Value:企業価値)がEBITDAの何倍になっているかを表す指標です。主に、株価の割安感や企業買収価格の妥当性を評価する際に使います。

一般的に、この数値が低いほど、割安であると判断します。

EV/EBITDAは以下の計算式で求めます。

- EV/EBITDA=EV÷EBITDA

また、EVは以下の計算式で求めます。

- EV=時価総額+純有利子負債

EBITDAの指標の調べ方とは?

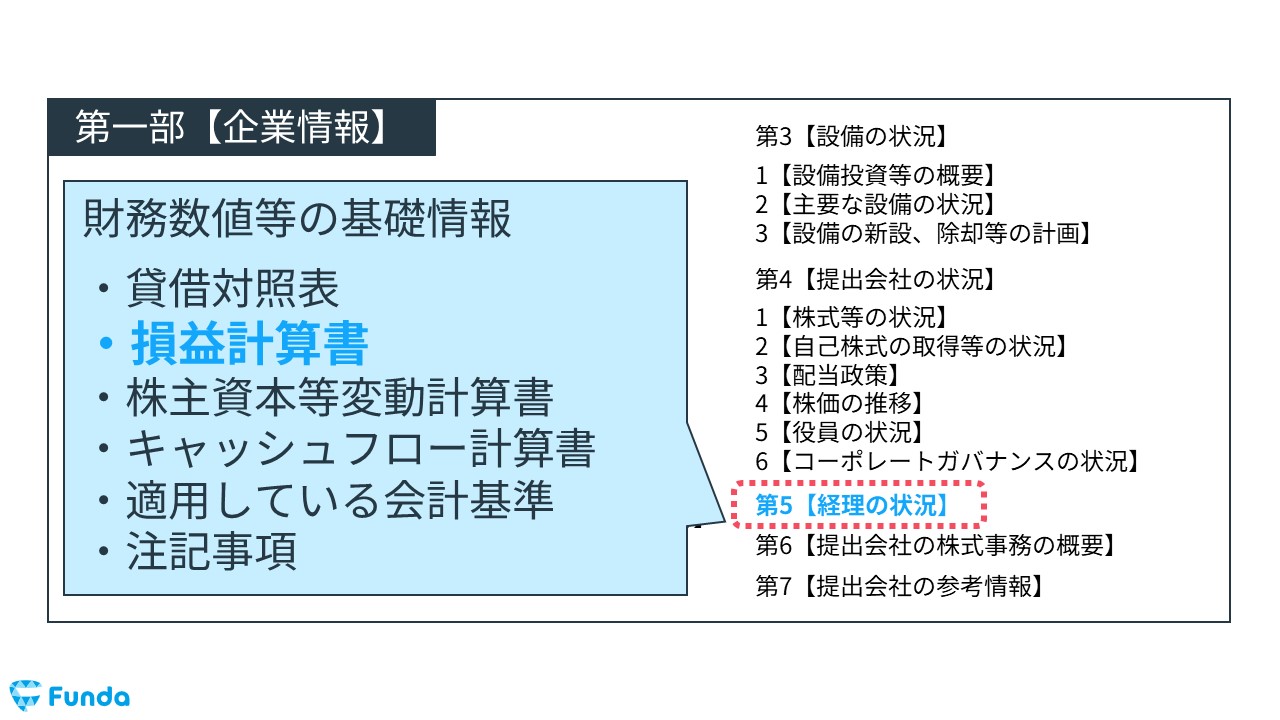

最後に、実際の公開情報から、EBITDAの調べ方を紹介します。

今回は、有価証券報告書を使って、EBITDAの数値を調べていきます。

有価証券報告書から必要な情報を取得する

第一部【企業情報】の中にある、第5【経理の状況】を開いてください。

その中にある損益計算書から、次の項目を取得します。

- 営業利益

- 減価償却費

- 償却費

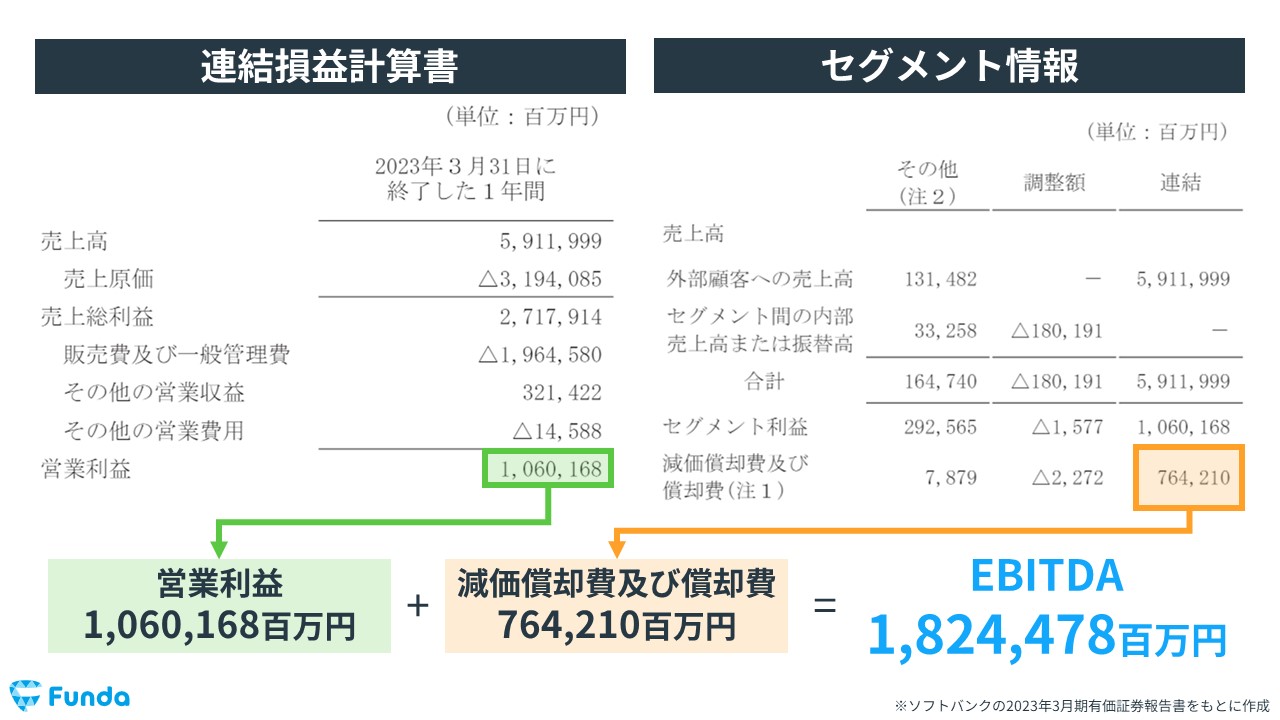

EBITDAを計算する

損益計算書から、営業利益と減価償却費、償却費の数値を取得できたら、計算式に当てはめることで、EBITDAを計算することができます。

EBITDAのまとめ

今回は、EBITDAの意味や読み方、計算式、使い方について解説しました。

EBITDAは、営業利益よりも詳細に企業の収益力を把握することができます。ただし、過剰な設備投資によるマイナスや現金の流れなどは把握できないため、他の指標や財務指標をあわせて分析することが大切です。

ぜひ今日からEBITDAを企業分析に取り入れてみてください!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする