自己資本比率とは?計算式や目安、分析方法をわかりやすく解説

#

会計2024.5.21

自己資本比率とは?

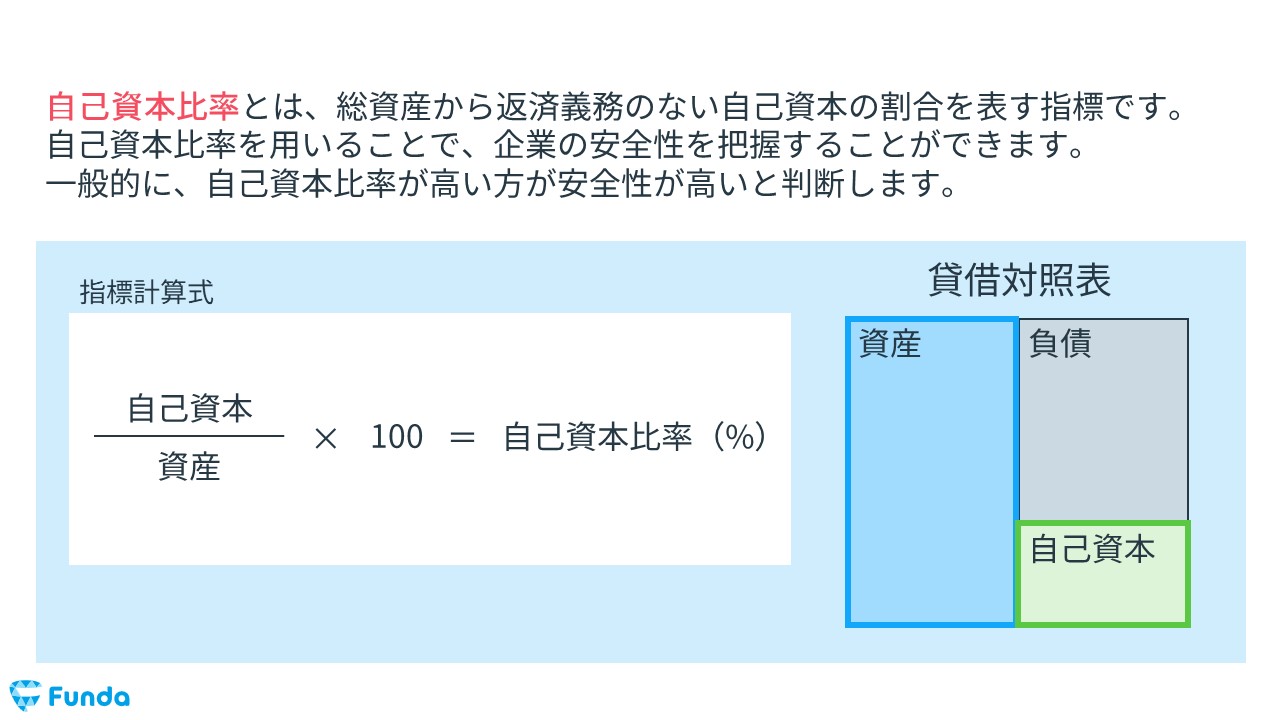

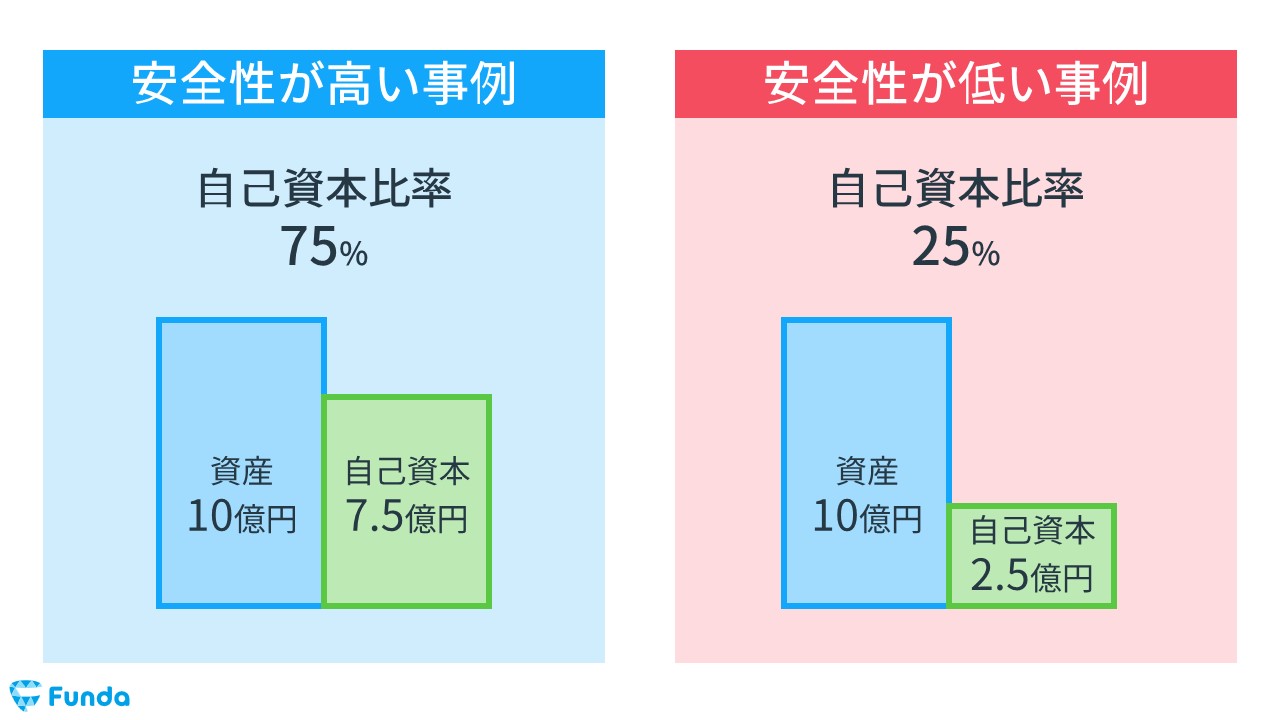

自己資本比率とは、総資産から返済義務のない自己資本の割合を表す指標です。この指標を使うことで、企業の財務健全性を見ることができます。

一般的に、自己資本比率が高い方が安全性が高いと判断します。

.png)

この記事では、自己資本比率の意味や計算式、目安、分析方法について図解を用いてわかりやすく解説します。ぜひ最後まで読んでいただけますと幸いです。

自己資本とは

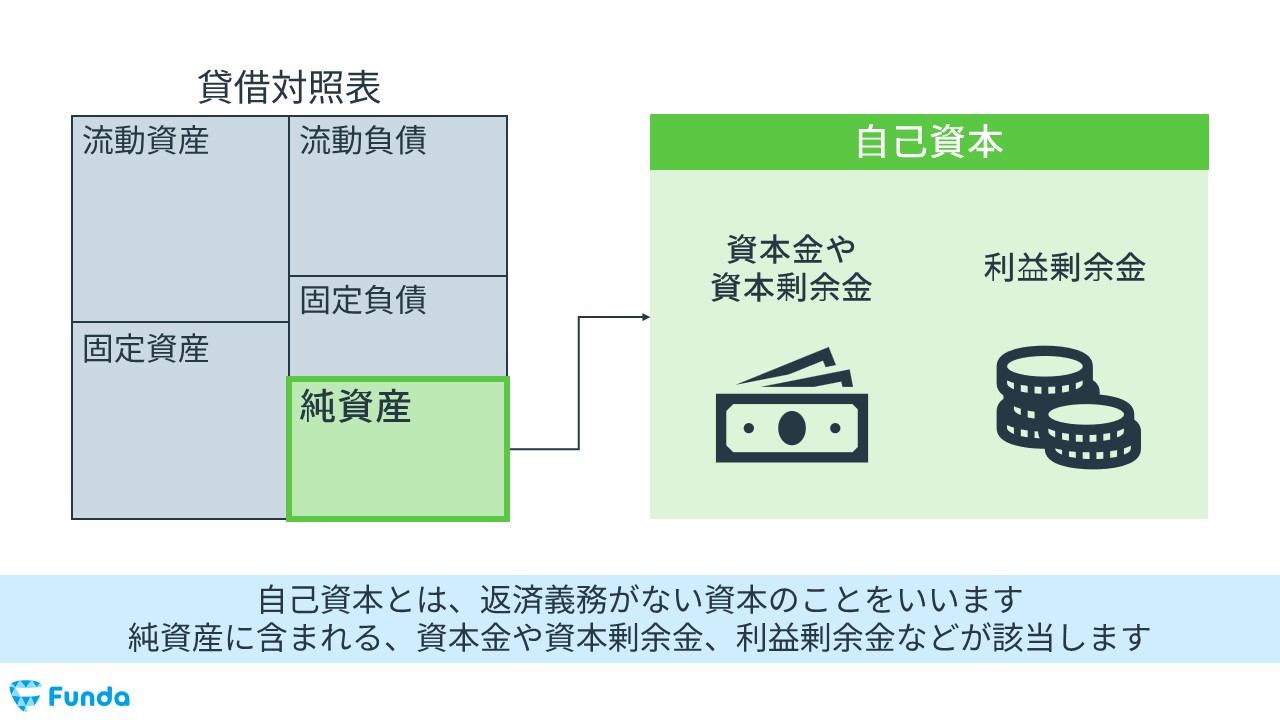

自己資本とは、返済義務がない資本のことをいいます。自己資本は、貸借対照表の純資産に該当し、株主等から出資された資本金や資本剰余金、企業が稼いだ利益を積み立てた利益剰余金で構成されています。

新株予約権や非支配株主持分は自己資本に含まれませんので、注意しましょう。

自己資本比率の計算式

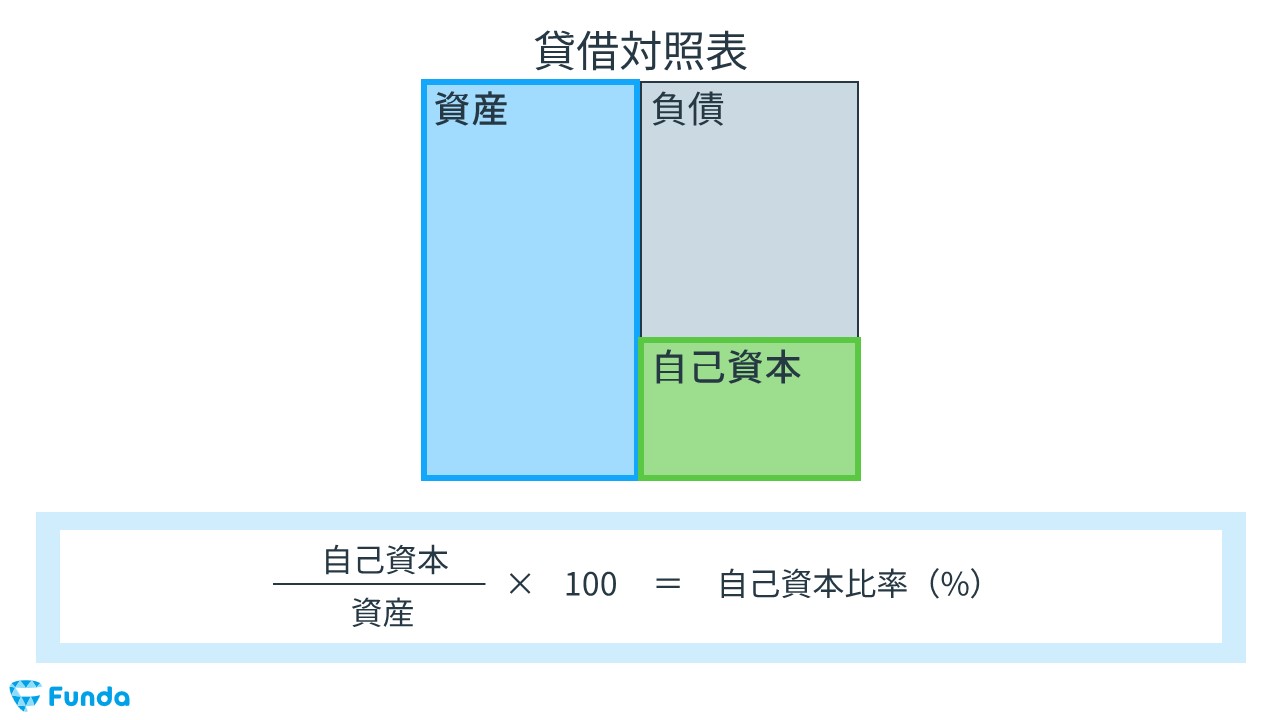

自己資本比率は、下記の計算式で算出します。

- 自己資本÷総資産×100=自己資本比率(%)

企業の総資産のうち、どれくらいの自己資本があるかを見ています。一般的には、この数値が高いほど経営の安全性が高いと判断できます。

たとえば、自己資本が4,000万円、総資産が1億円の会社の場合、自己資本比率は40%(自己資本4,000万円÷総資産1億円×100)となります。つまり、総資産のうち40%を自己資本が占めていることを意味します。

自己資本比率からわかること

自己資本比率の考え方はシンプルで、自己資本比率が高いほど、安全性が高いと判断できます。なぜなら、返済不要な自己資本が厚いということは、返済が必要な負債の比率が低いことを意味するからです。

逆に、自己資本比率が低いと返済が必要な負債の比率が多いことを意味するため、安全性は低いと判断します。

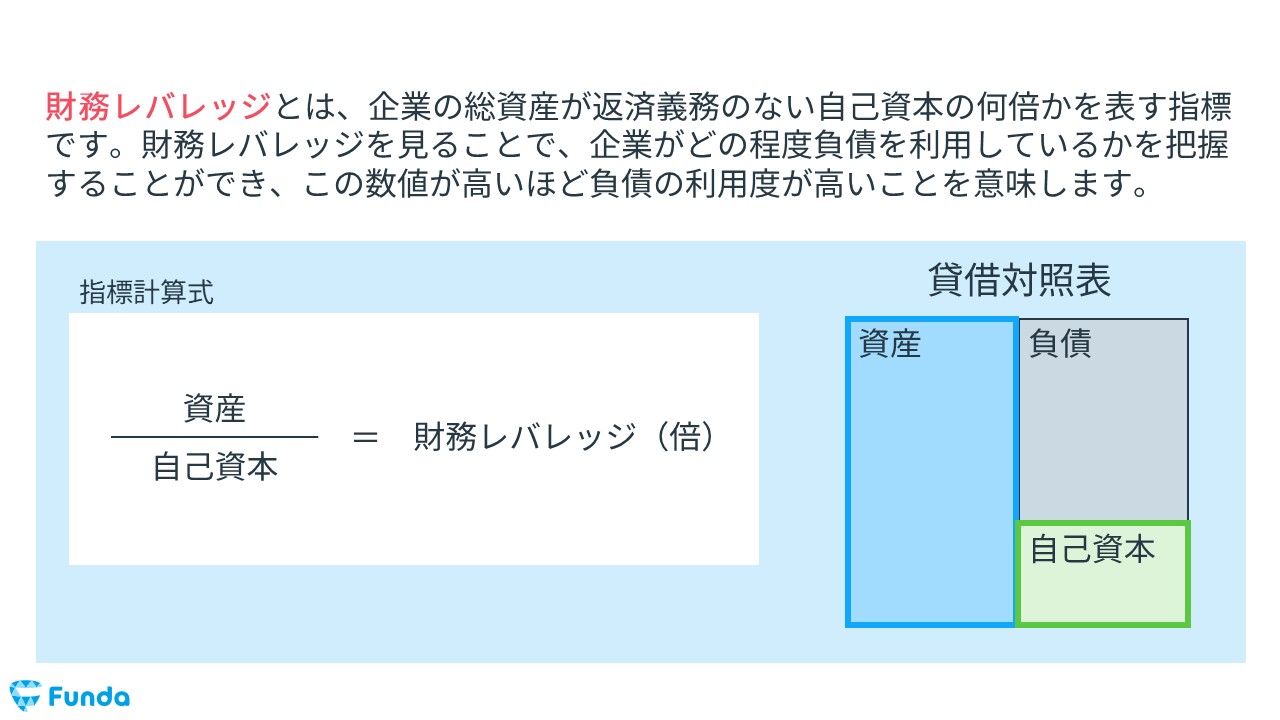

自己資本比率と財務レバレッジの違い

自己資本比率と関連した指標に財務レバレッジという指標があります。

財務レバレッジとは、企業の総資産が返済義務のない自己資本の何倍かを表す指標です。

財務レバレッジを見ることで、企業がどの程度負債を利用しているかを把握することができ、この数値が高いほど負債の利用度が高いことを意味します。

自己資本比率は、財務レバレッジの計算式の分母と分子を入れ替えた指標であるため、財務レバレッジの逆数となります。そのため、自己資本比率が高いと財務レバレッジは低く、自己資本比率が低いと財務レバレッジは高いことを意味します。

それぞれの指標の使い分けは以下の通りです。

- 企業の安全性を測る場合:自己資本比率

- 負債の効率性を測る場合:財務レバレッジ

企業分析を行う際はこの点を押さえておきましょう。

財務レバレッジをより詳しく学びたい方は、下記の記事がおすすめです。

関連記事

財務レバレッジとは?計算式や目安、自己資本比率との違いを解説

navi.funda.jp/article/financial-leverage

自己資本比率の目安は?

それでは、自己資本比率の目安はどれくらいがいいのかについて解説していきます。

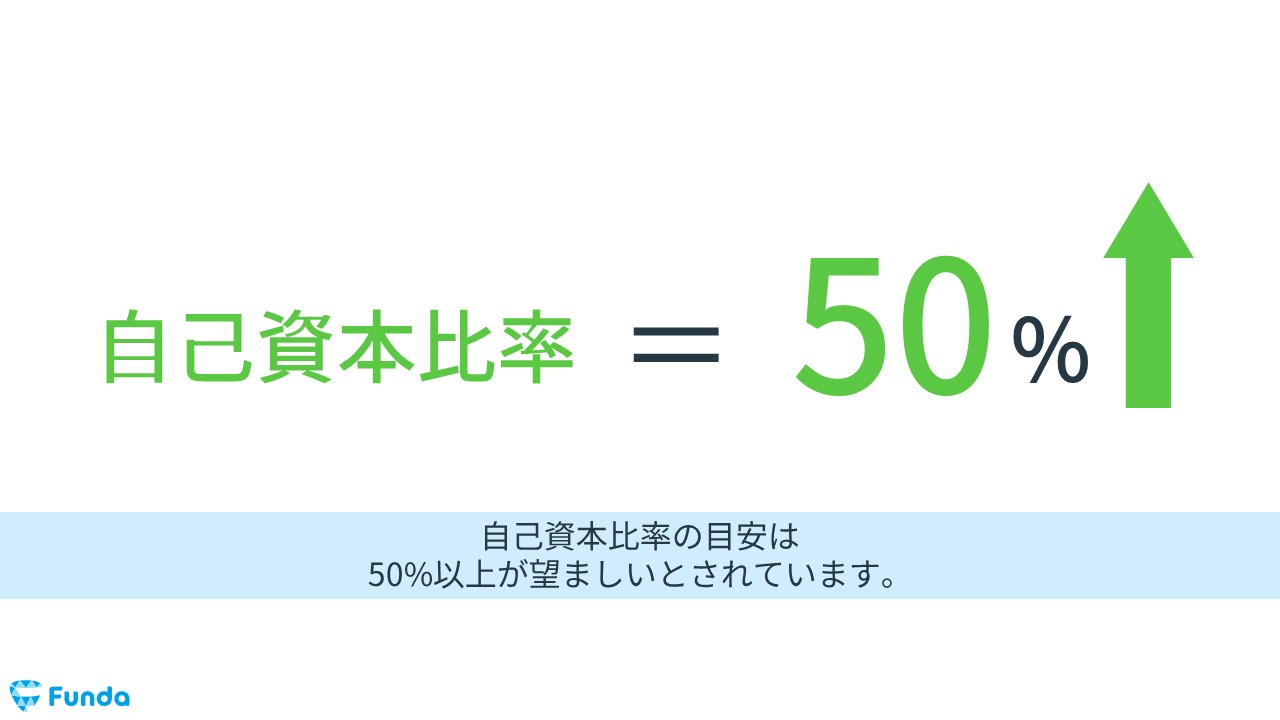

自己資本比率の目安は50%

一般的には、自己資本比率は50%以上が好ましいと言われています。

50%というのは、企業のお金のうち半分は返さなければいけない負債で、半分は返さなくてもいい自己資本がある状態です。負債を自己資本でまかなえている状態であるため、少なくとも倒産可能性は低いと判断できます。

もちろん業種や業界によって自己資本比率の平均値が異なるため、参考の1つとして50%という数値を覚えておくぐらいが望ましいでしょう。

より重要なことは、「なぜ同じ業界で自己資本比率の数値に差があるのか?」などのように疑問を持つことです。自己資本比率の高低のみを見て終わるのではなく、その数値の背景までを分析することで、より深い示唆を得ることに繋がります。

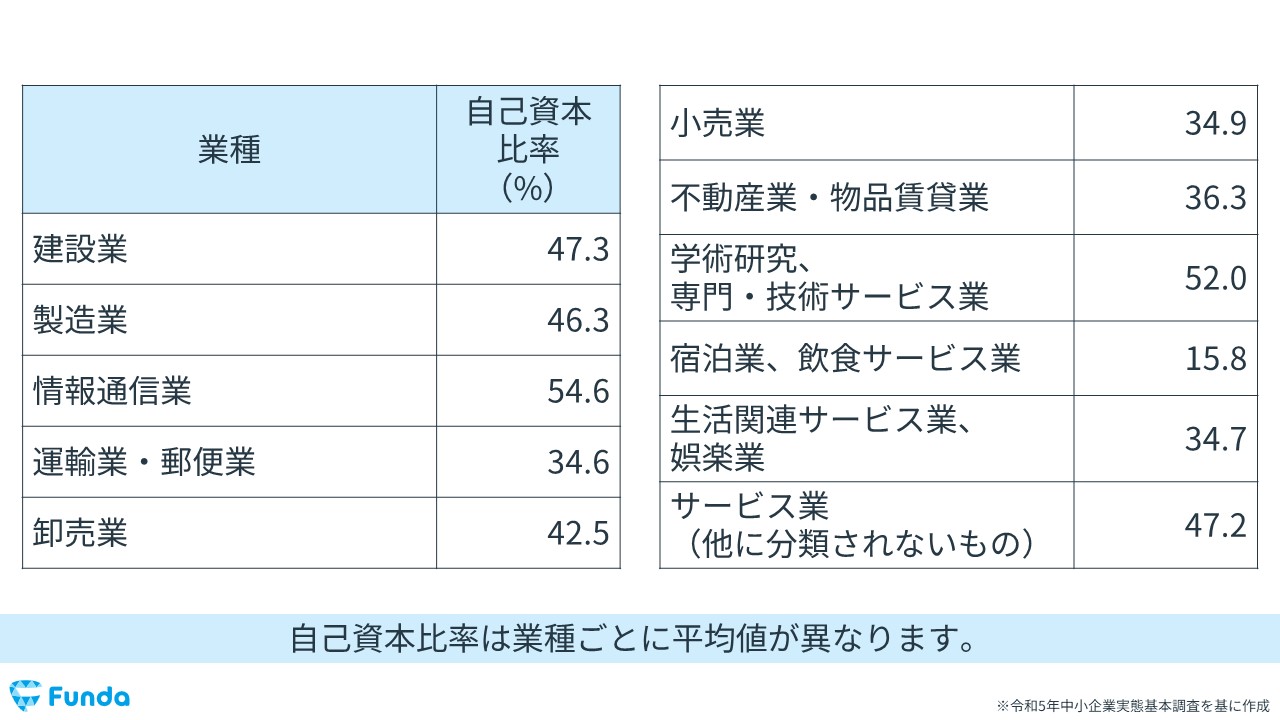

業種別に平均値が異なる

中小企業庁による「中小企業実態基本調査(令和5年)」のデータによると、業種別の自己資本比率の平均値は以下の通りです。

宿泊業や飲食業などは、設備投資が必要であるため、外部から資金を調達する必要があります。その結果、負債の比率が高くなり自己資本比率が低くなりやすいです。

一方、情報通信業やサービス業などはあまり先行投資を必要としないため、負債の比率が低く、自己資本比率が高い傾向にあります。

このように業種ごとに自己資本比率の平均値が異なるため、安易に異業種での比較をしても意味をなさない場合があるので注意が必要です。

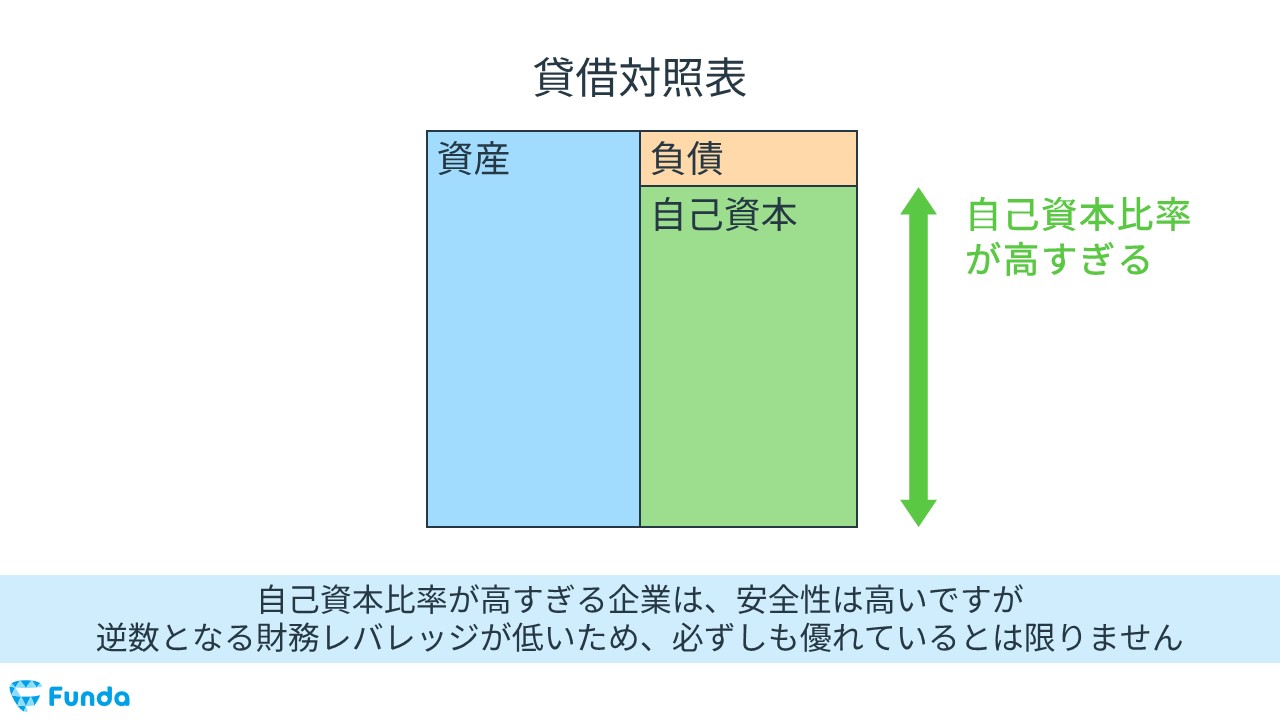

自己資本比率が高すぎる場合のリスク

基本的に、自己資本比率は高い方が安全性は高いと判断します。しかし、自己資本比率が高すぎる場合は、逆数となる財務レバレッジが低いことを意味するため、必ずしも好ましいとは言えません。なぜなら、負債は将来のリターンにつながるケースが多いからです。

そのため、自己資本比率が高すぎる企業は、安全性の面では評価が高いですが、負債を有効に活用できておらず、経営効率が悪いという見方もできてしまいます。自己資本比率が高いから優良企業と判断するのはリスクがあるため、企業分析をする際はこの点を押さえておきましょう。

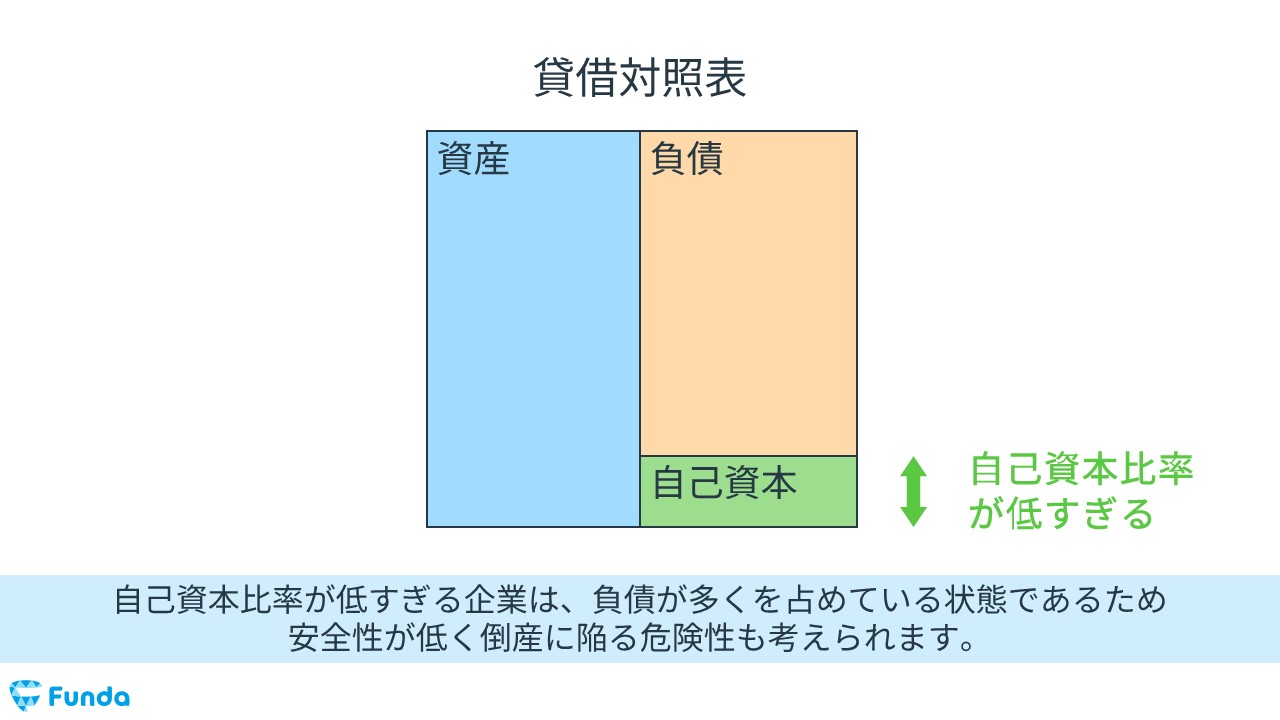

自己資本比率が低すぎる場合の危険性

自己資本比率が低すぎる場合は、返済が必要な負債がほとんどを占めている状態であるため、安全性が低いと判断し、倒産に陥る危険性も考えられます。また、自己資本比率が低い会社は外部から信用されにくいため、資金調達にも影響を与える可能性があります。

ただし、金融業などは負債の内訳が顧客の預金などで構成されているため、自己資本比率が低い=悪い企業と断定することはできません。自己資本比率を分析する際は、必ず負債の中身まで確認しましょう。

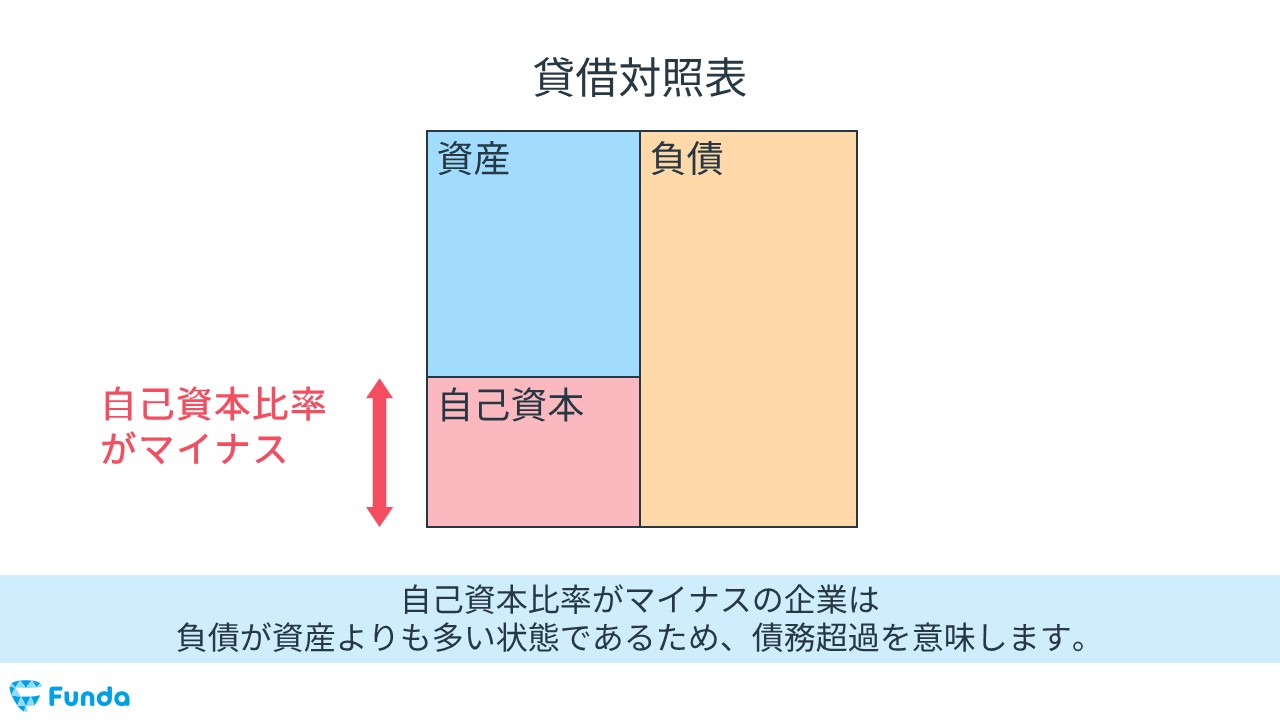

自己資本比率がマイナスの場合は赤字

自己資本比率がマイナスの場合は、負債が総資産よりも多くなっている状態であるため、赤字経営であることを意味します。企業が保有する資産をすべて売却したとしても、負債が残る状態のため、投資家や債権者にとっては、企業の財務状態に警戒すべきサインとなり得ます。

ただし、自己資本比率がマイナスの状態は、企業にとって厳しい状況を示していますが、必ずしも経営の失敗を意味しているわけではありません。

重要なのは、この数字がなぜマイナスになのかを分析し、今後企業がどのような対策を行うかを見ることです。

自己資本比率の分析方法とは?

自己資本比率は、企業の安全性を見ることができる指標です。

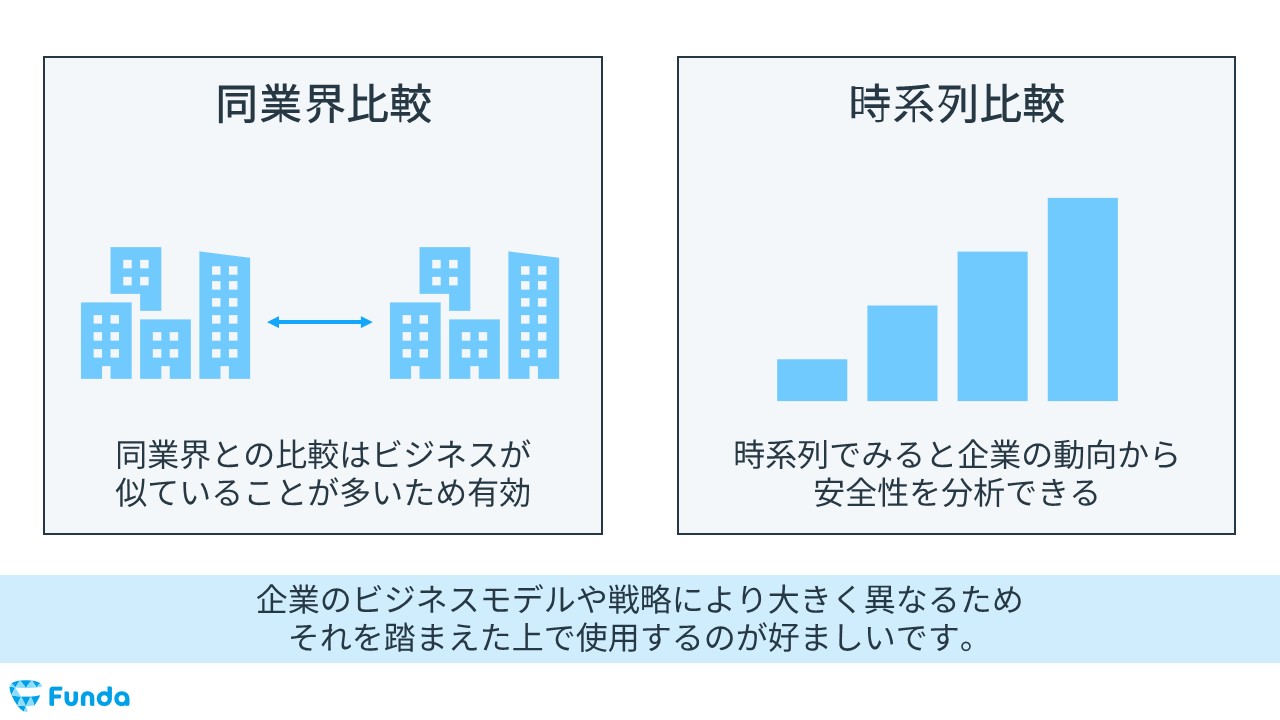

しかし、計算式に当てはめて経営指標を算出するだけでは、その数値が良いのか、悪いのか判断することができません。そのため、自己資本比率を使って分析する際は比較する必要があります。

自己資本比率を使う際は、

- 同業界での比較

- 時系列での比較

の主に2つの比較をします。

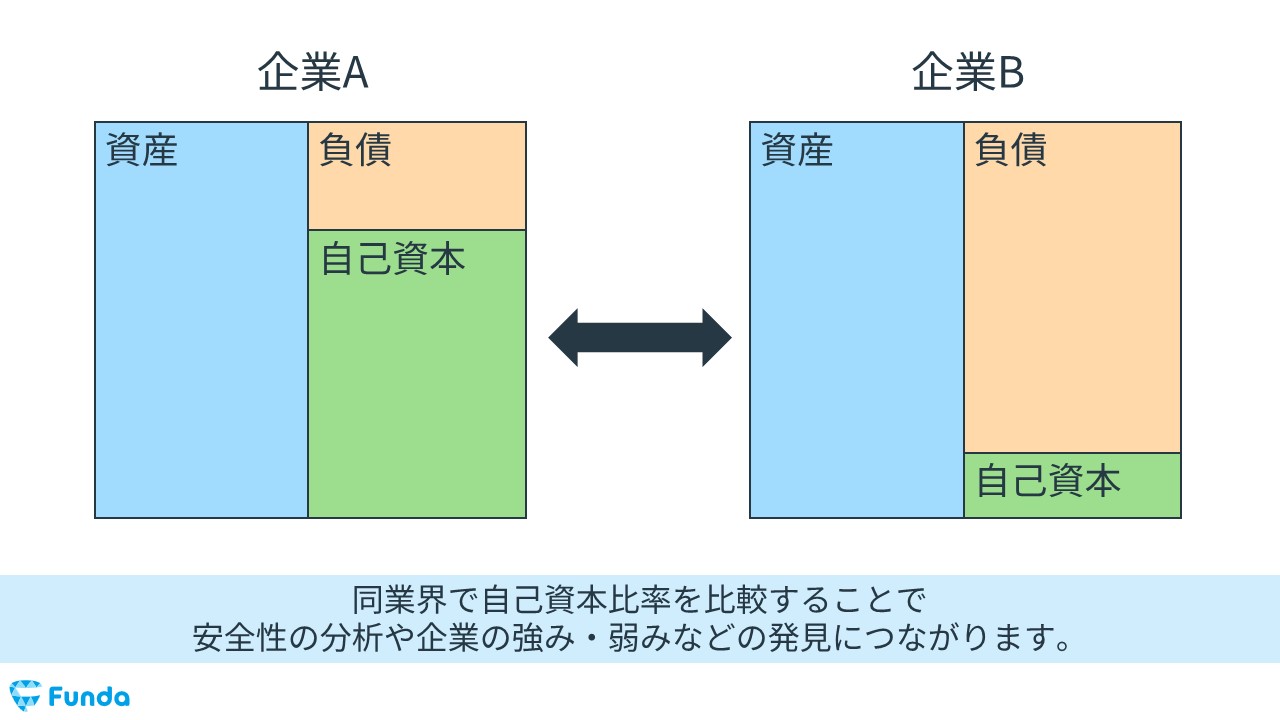

同業界での比較

基本的に同業界の企業は事業内容やビジネスモデルが似ている場合が多くあり、数値に差がないことが多いです。

そのため、同業界で自己資本比率が高いか低いかを比較することで、企業の安全性を測ることができます。

また、自己資本比率が業界平均と比較して大きく異なる場合は、「ビジネスモデルが違う」または、「事業の内容や商材が違う」など企業の特徴や強み、弱みの発見につながります。

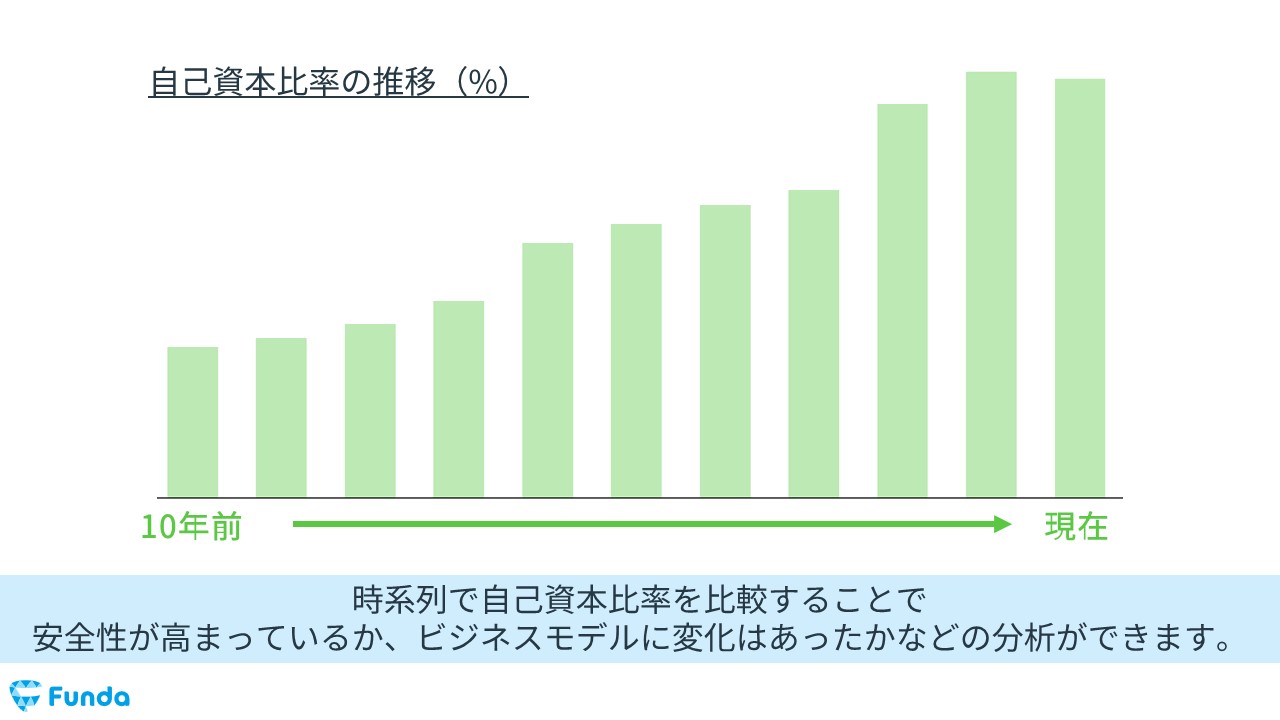

時系列での比較

基本的に企業の事業内容が大きく変わることは多くありません。

そのため、過去と今の自己資本比率を比較して、安全性が高まっているかどうかを測ることができます。

さらに、自己資本比率が高くなった、低くなった原因を見ることで、「企業の強みや弱み」、「事業内容やビジネスモデルの変化」などの発見につながります。

自己資本比率の調べ方とは?

実際の公開情報から、自己資本比率の調べ方を紹介します。

今回は有価証券報告書を使い、自己資本比率の数値を取りに行きます。

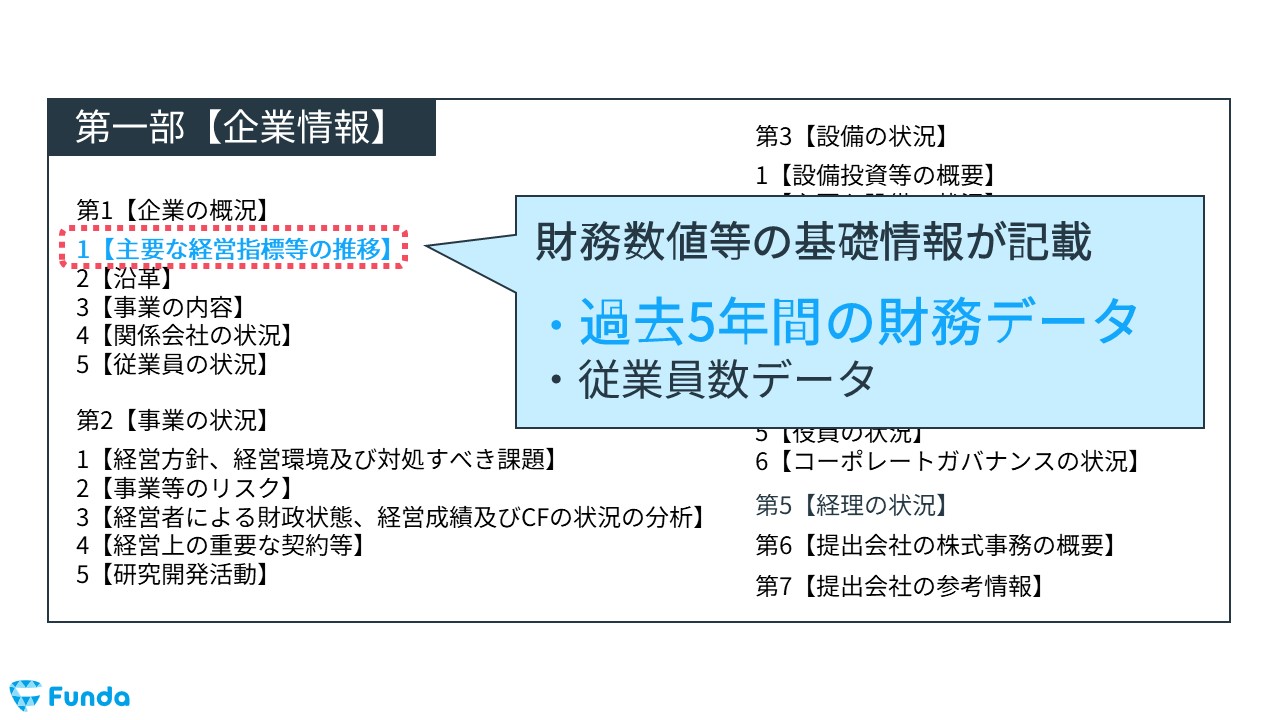

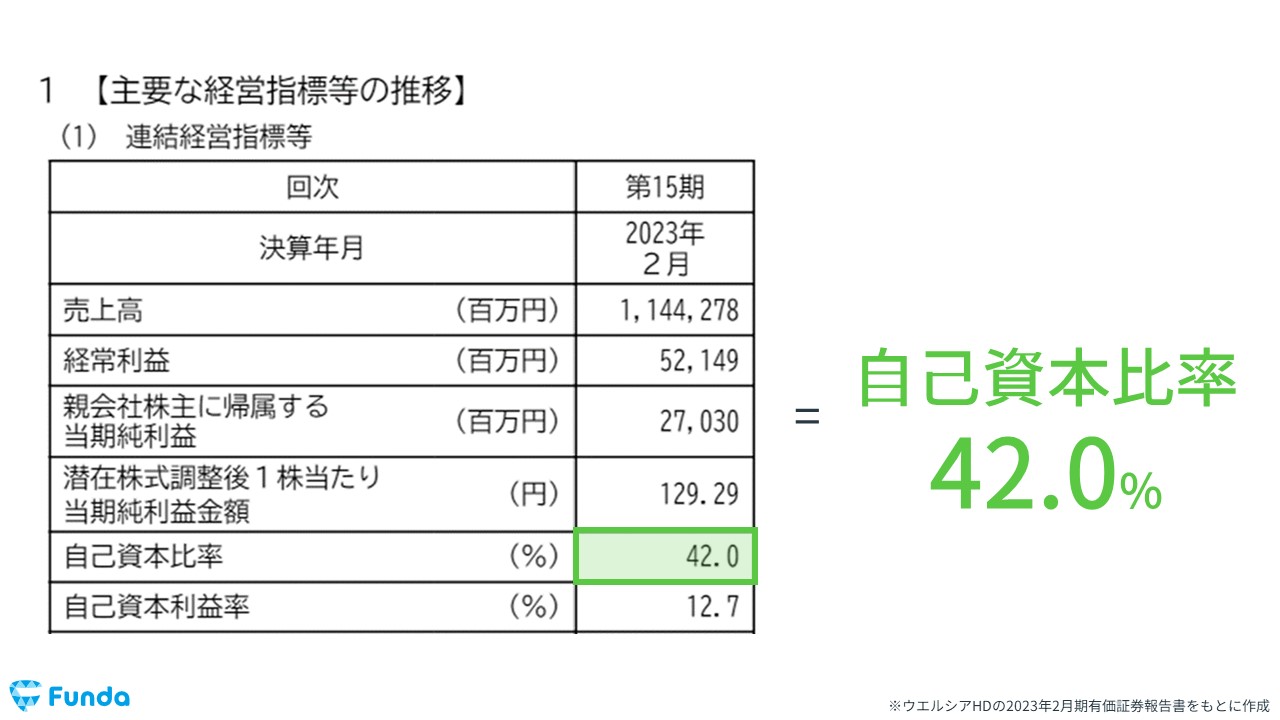

主要な経営指標等の推移を開く

有価証券報告書の、「1【主要な経営指標等の推移】」を開きます。

自己資本比率の数値を取得する

「1【主要な経営指標等の推移】」を開くと、自己資本比率のデータが数年分掲載されています。ここから自己資本比率の数値を調べることができます。

また、「1【主要な経営指標等の推移】」の欄には、5年分の自己資本比率が掲載されているため、時系列での比較をすることもできます。

自己資本比率のまとめ

以上、自己資本比率の解説でした。

最後まで読んでいただきありがとうございます。

同業界や時系列で比較し差が出ることが分かったら、次はその原因がどこにあるのかを調べることで、より深い企業分析を行うことができます。

ぜひ参考にしていただけると幸いです。

企業の自己資本比率が、時系列でどのように変化していくかを知りたい方は、下記の企業事例の記事もおすすめです。

関連記事

10年間で大きく資産の中身が変化した企業はどれでしょうか?

navi.funda.jp/article/10-year-comparison-bs-1

また、簿記の学習に興味がある方は、下記の記事もおすすめです。

より深く財務諸表を学びたい方

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます。早速、下記の画像をクリックして学習を始めよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする