洋服のレンタルビジネスの儲けの仕組みは?決算書の読み方を解説

#

企業分析2024.4.29

企業のビジネスモデルと財務数値を結びつける会計クイズ。

1日1問挑戦して、ビジネス知識を身に付けましょう。

今回は、ファッションECビジネスを展開する2社の比較問題です。

この記事では、ファッションECビジネスがどのように収益を生み出すのか、事業を見るうえで何が重要になるかを、数字を使って解説します。

会計クイズ:登場企業紹介

最初に今回の登場企業の紹介です。

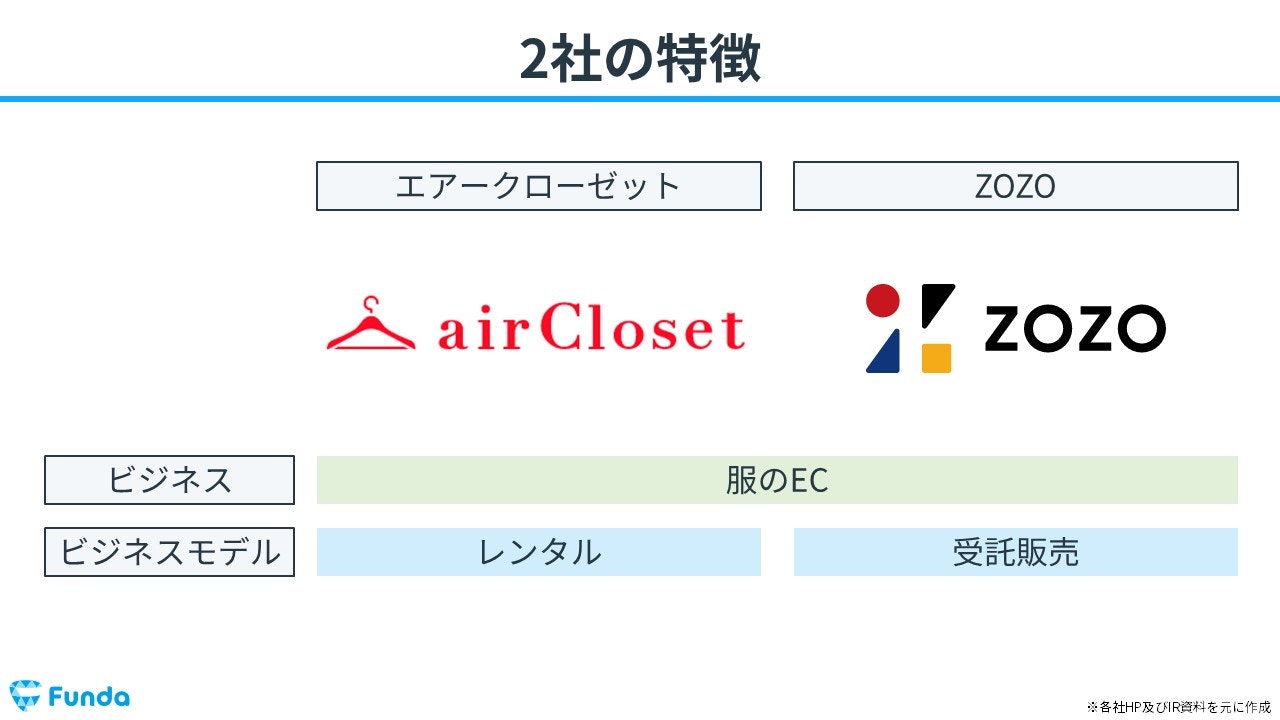

- エアークローゼット(レンタルサービス)

- ZOZO(ECサイト)

この2社はファッションECビジネスを展開する企業です。

同じファッションECビジネスを展開していますが、それぞれのビジネスモデルには違いがあります。

エアークローゼットの事業内容とビジネスモデル

エアークローゼットは、スタイリストが好みに合わせて選定した洋服を自宅に配送しレンタルするサービス「airCloset」を運営する企業です。

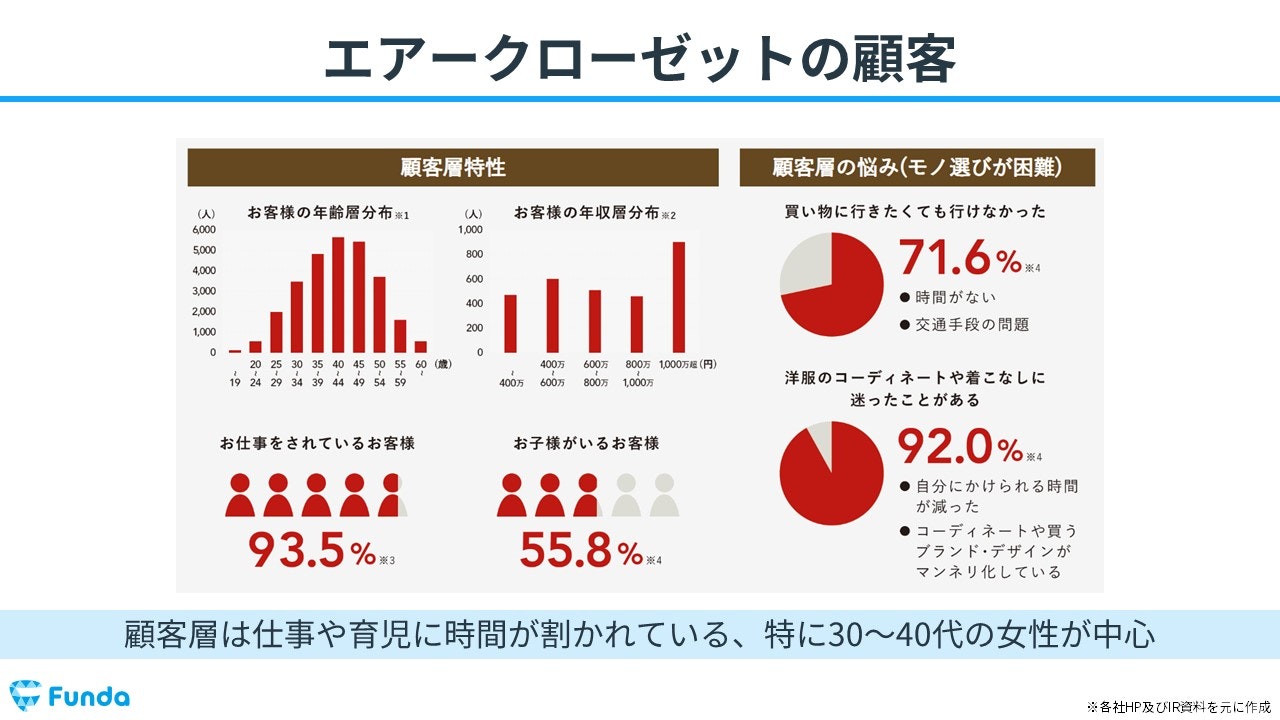

顧客層は仕事や育児に時間が割かれている30~40代の女性が中心です。

エアークローゼットのビジネスモデルは、ブランドから仕入れた洋服を委託先の倉庫で保管し、ユーザーに配送・レンタルを行うことで毎月サブスクで利益を生み出しています。

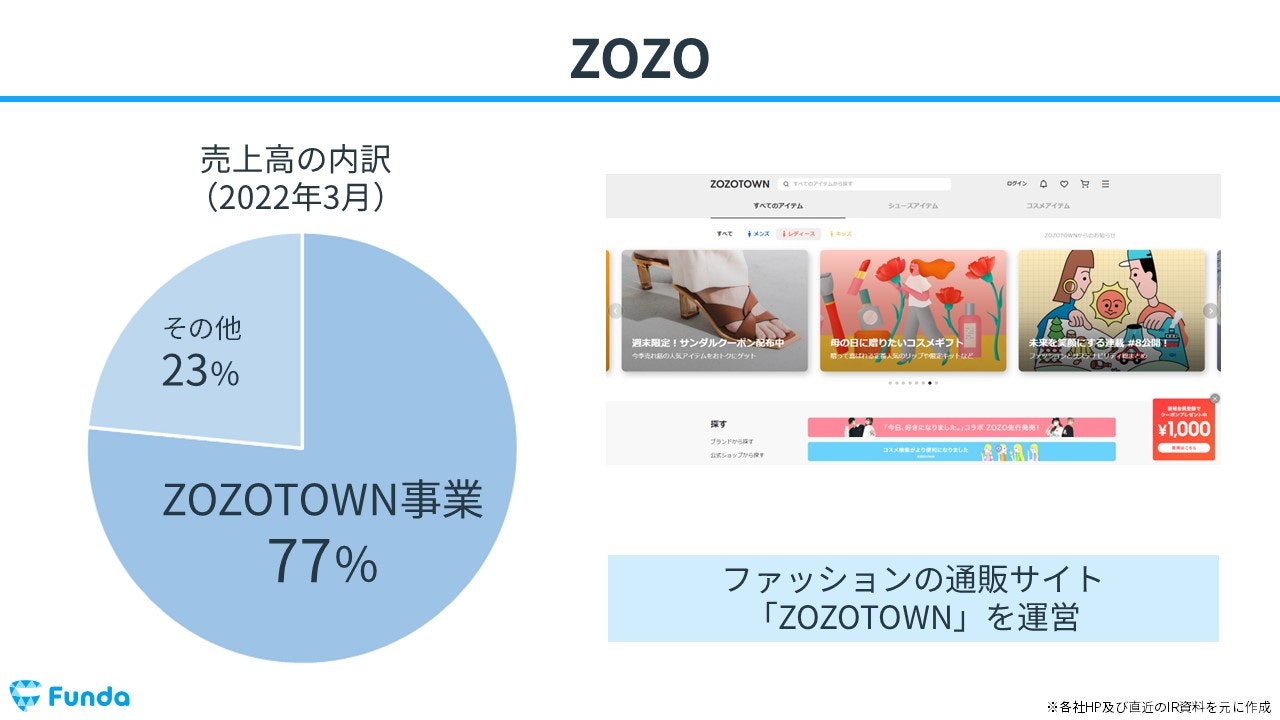

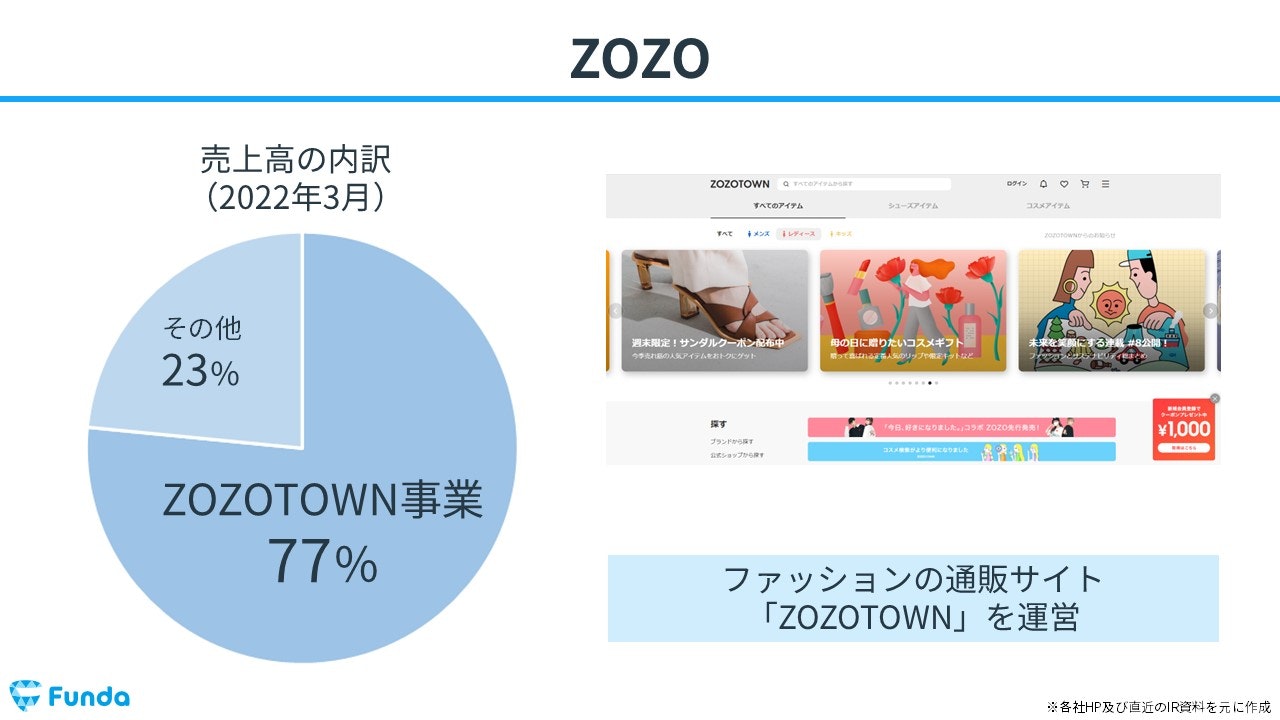

ZOZOの事業内容

ZOZOは、ファッションの通販サイト「ZOZOTOWN」を運営する企業です。

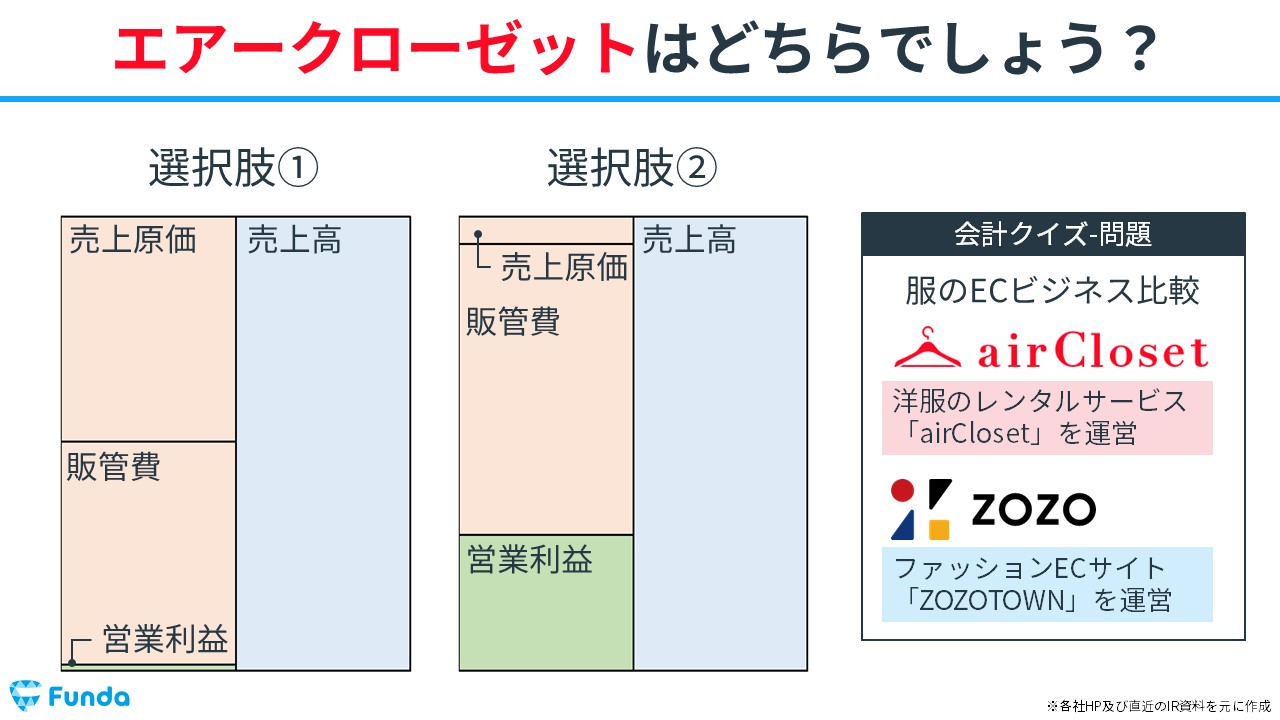

会計クイズ:問題(エアークローゼットとZOZO)

以上を踏まえてクイズです。

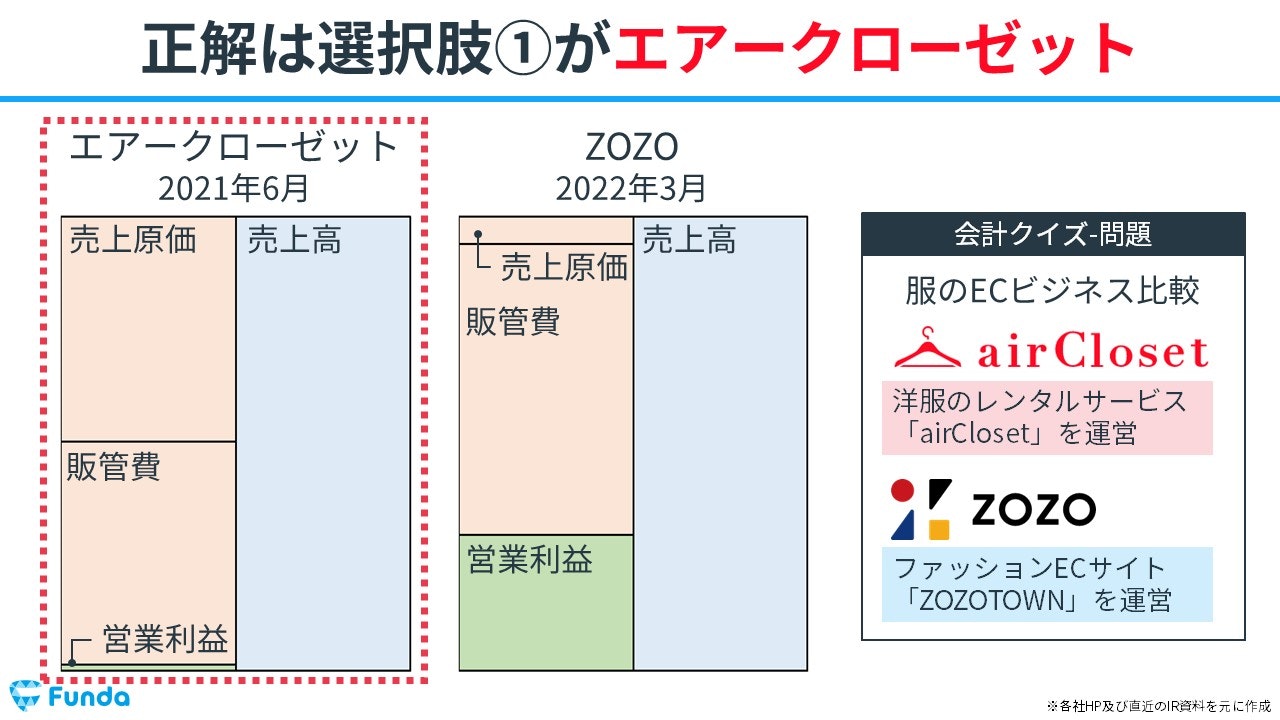

ファッションレンタルサービス「airCloset」を運営するエアークローゼットの損益計算書はどちらでしょう?

両者のビジネスモデルがどのようなコスト構造になるのかを予想して考えてみてください。

タップで回答を見ることができます

選択肢①

選択肢②

損益計算書について詳しく知りたい方は、下記の記事もおすすめです。

関連記事

損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/profit-and-loss-statement

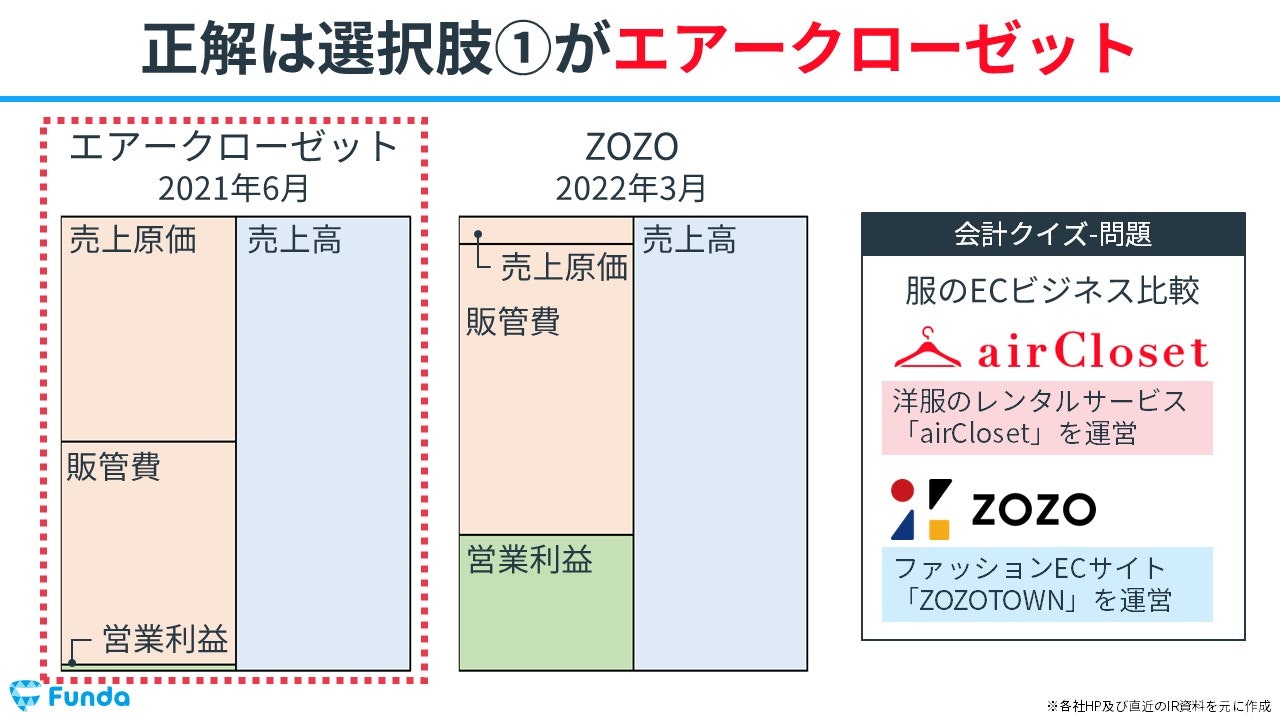

会計クイズ:正解の発表

正解は選択肢①がエアークローゼットの損益計算書でした。

お付き合い頂き、ありがとうございました。

エアークローゼットの決算書の読み方

それでは、ここからはエアークローゼットの決算書の読み方を解説します。

まずは、エアークローゼットの事業内容について解説していきます。

エアークローゼットのビジネスモデル

エアークローゼットは、自社で洋服を仕入れ、仕入れた洋服を会員に向けて貸し出す事業を行っています。

エアークローゼットのビジネスモデルの全体像は、下記の図のようなイメージとなります。

ブランドから仕入れた洋服を委託先の倉庫に保管し、その倉庫から会員に配送・レンタルを行うサービスを提供することで、毎月会員から収益を得ています。

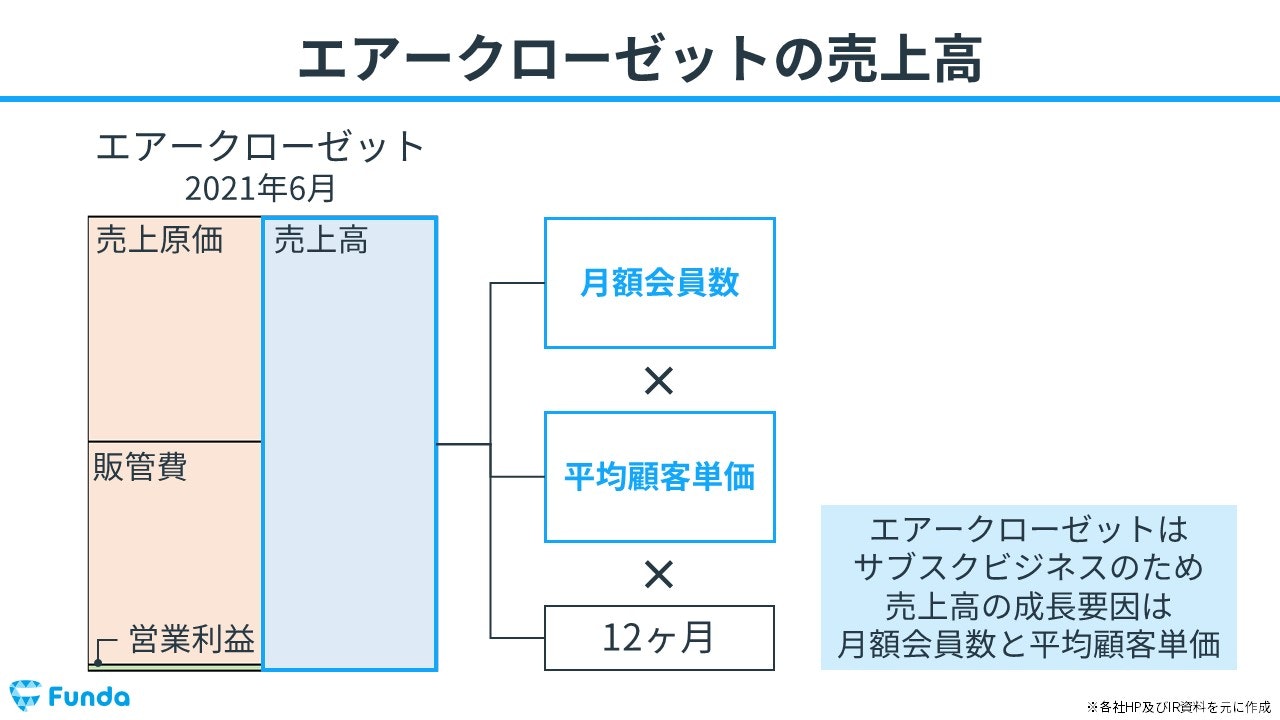

エアークローゼットの収益構造

次は、エアークローゼットの収益を分解してみていきます。

エアークローゼットは会員から毎月収益を得るサブスクリプション(継続課金)形態の収益モデルです。

売上高を因数分解すると月額会員数と平均顧客単価に分解することができます。従って、売上高を増加させるためには、会員数と顧客単価の成長が重要な要因となります。

エアークローゼットの収益指標

エアークローゼットの成長性を測るためには、会員数と顧客単価が重要な指標となることがわかりました。

ここからは、この2つの指標についてを見ていきます。

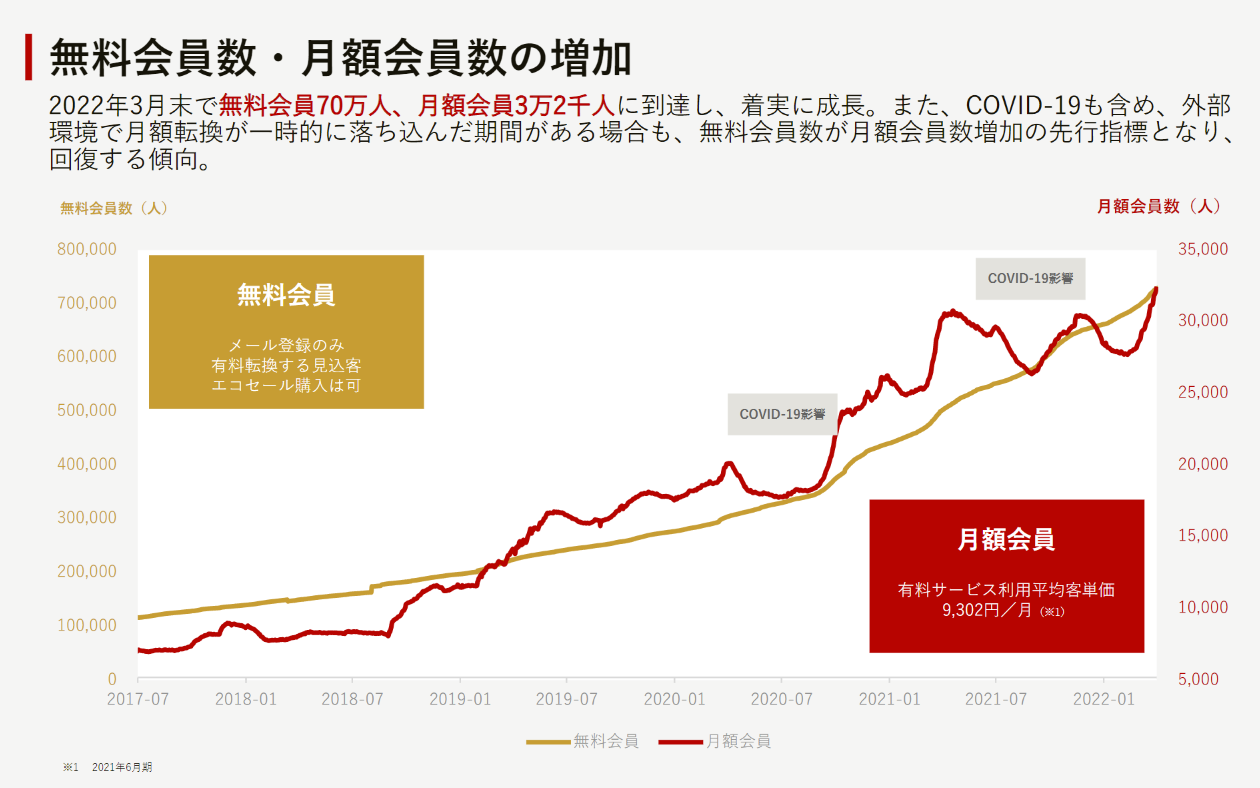

エアークローゼットの会員数

エアークローゼットの2022年3月末時点での月額会員数は約3.2万人であり、無料会員数は70万人に及びます。

月額会員数はコロナによる外出自粛の影響を受けながらも継続的に右肩上がりに増加していることが読み取れます。

一方、無料会員はメール登録のみではありますが、後に月額会員へ転換する可能性も高く重要な先行指標となります。

エアークローゼット平均顧客単価

エアークローゼットが提供しているサービスの料金プランを見てみましょう。

提供サービス「airCloset」の料金プランは、ライト・レギュラー・ライトプラスの3つのプランに分かれており、プランに応じてレンタル可能な洋服数が決まっています。

.png)

顧客単価を高めるために、よりハイエンドプランの利用を促すのはもちろん、上記の月額プランとは別にレンタル中の洋服の販売やスタイリストの指名等のオプションも提供しています。

エアークローゼットのコスト構造

次に、エアークローゼットのコスト構造を見ていきます。価値を創造するために、どのようなコストが発生するのかを確認することは非常に重要です。

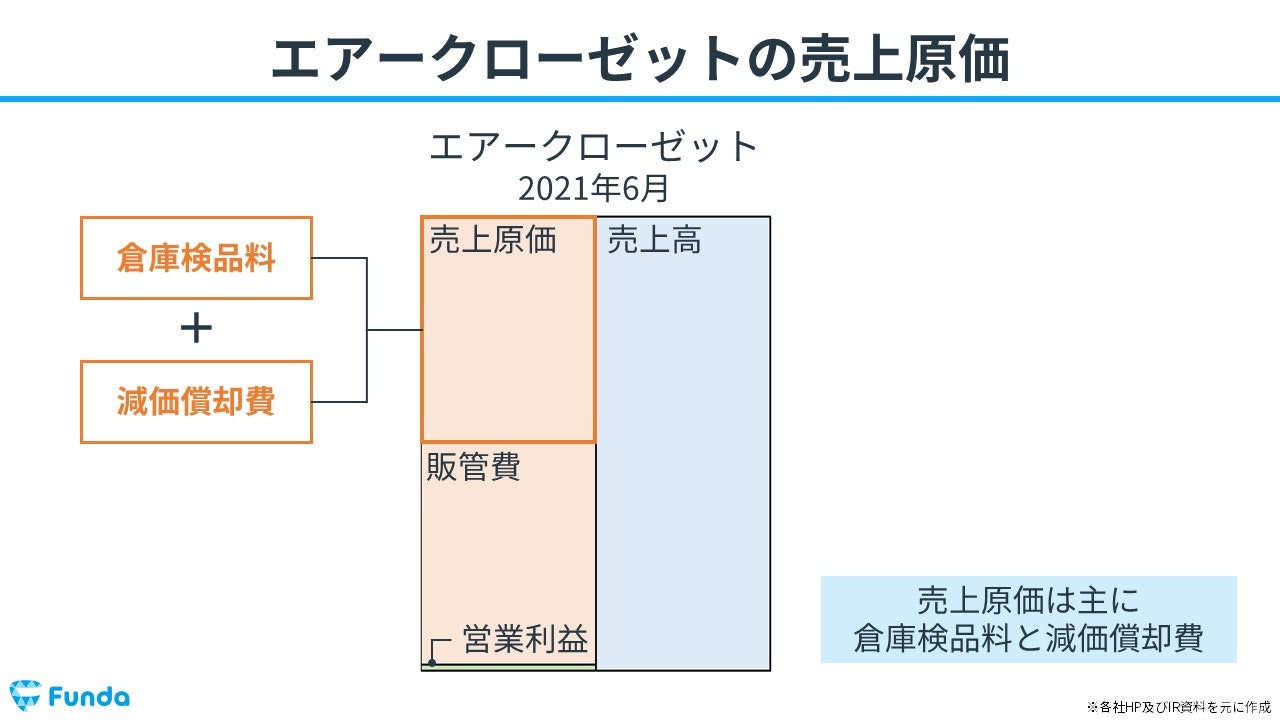

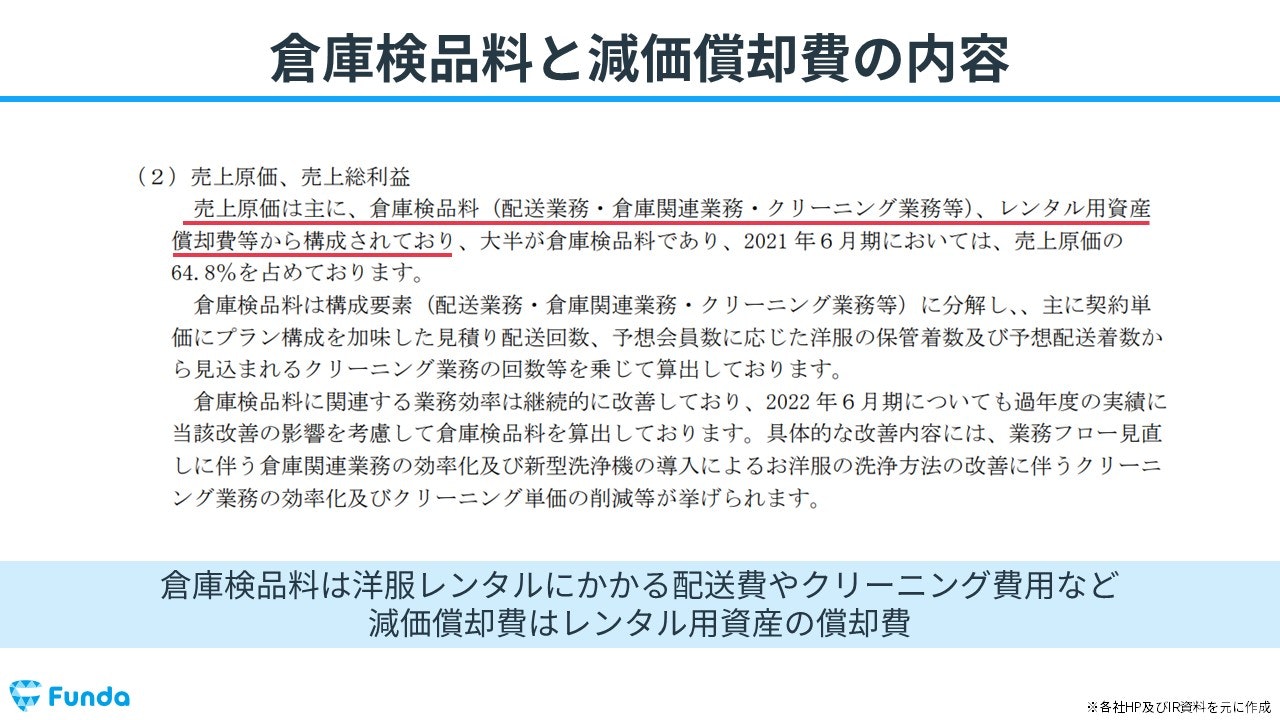

まずは決算書の売上原価の内訳から確認していきます。エアークローゼットの売上原価は、主に倉庫検品料と減価償却費の2つで構成されています。

倉庫検品料には洋服レンタルにかかる配送費やクリーニング費用などが含まれています。

一方、減価償却費はレンタル用資産の償却費が計上されます。

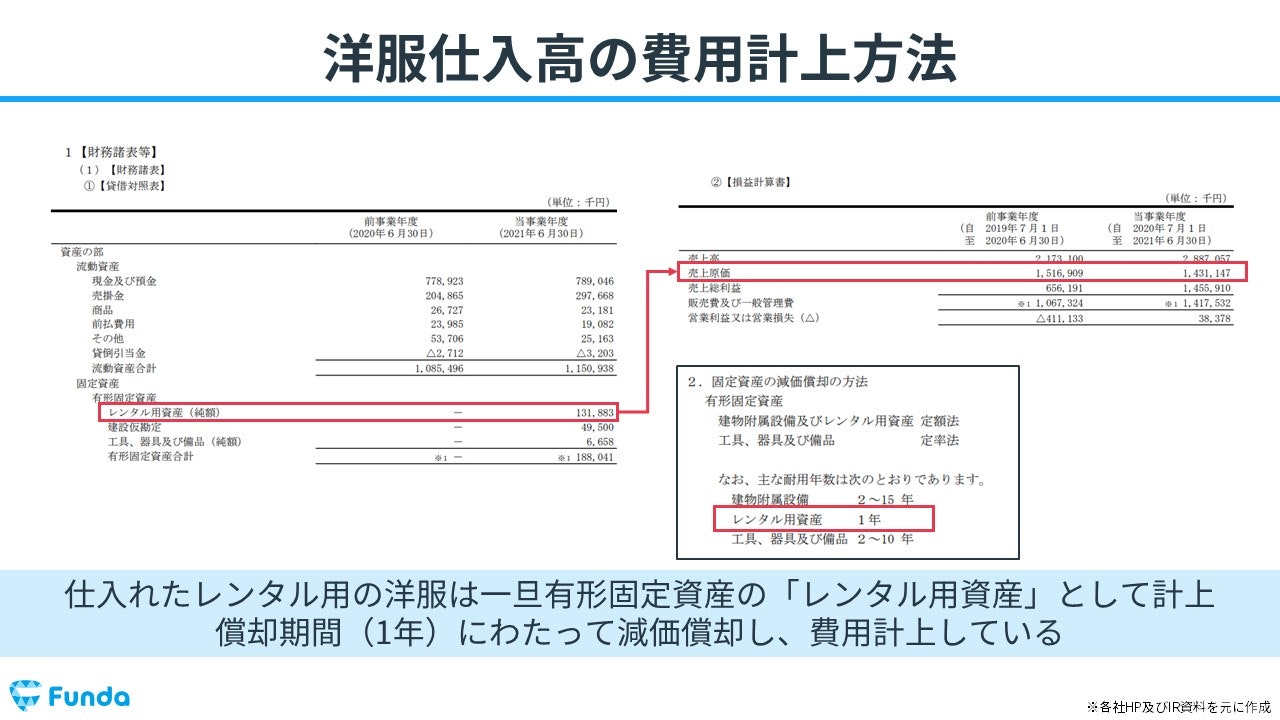

エアークローゼットのレンタル用資産の減価償却

外部から購入したレンタル用の洋服は、有形固定資産の「レンタル用資産」として計上されます。

その後、償却期間にわたって減価償却を行い、費用として計上されます。エアークローゼットの場合、この償却期間が1年とされているため、購入後、1年で費用化されることとなります。

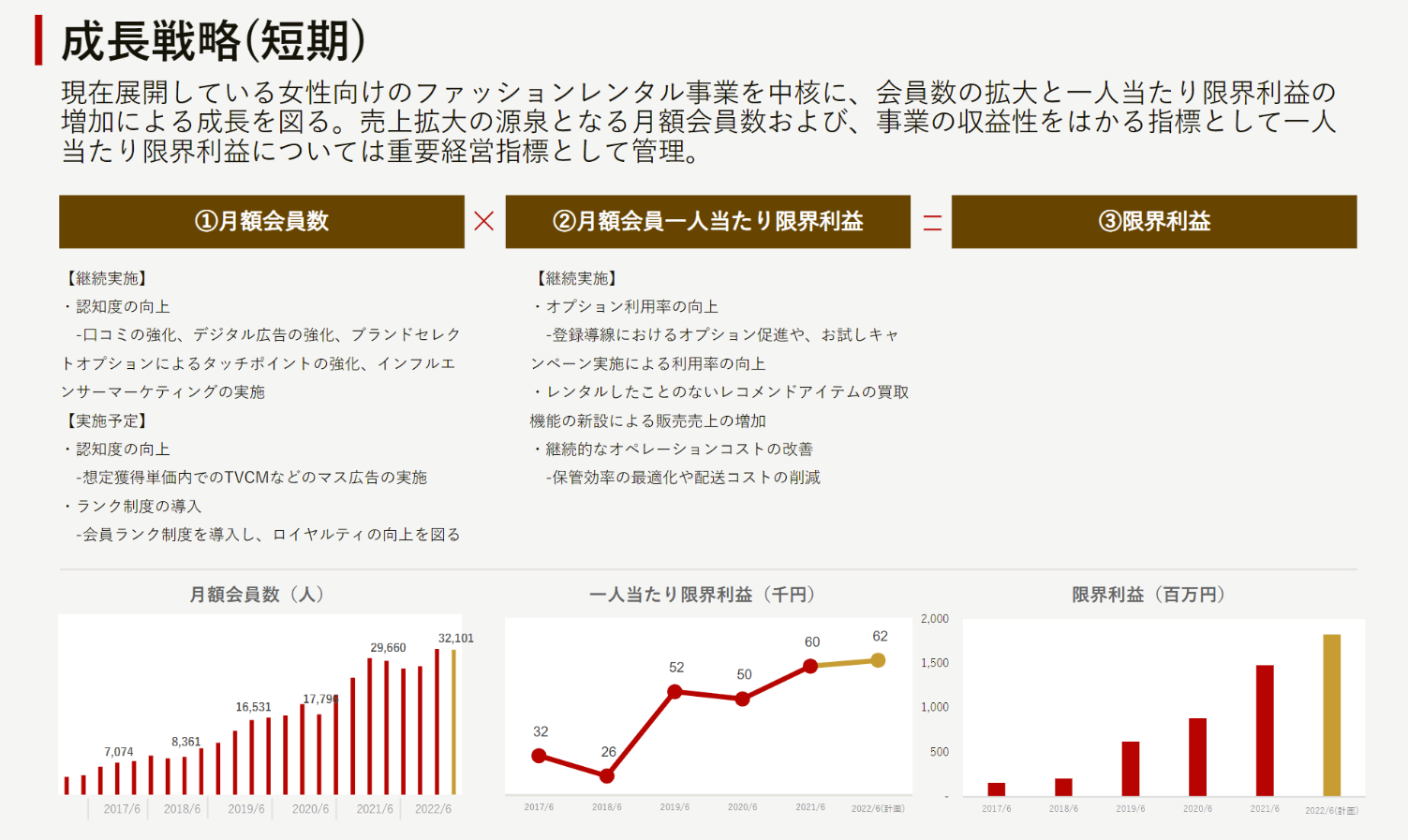

エアークローゼットの成長可能性

それでは、ここからはエアークローゼットの成長可能性と、ビジネス上重要となるポイントについて触れていきます。

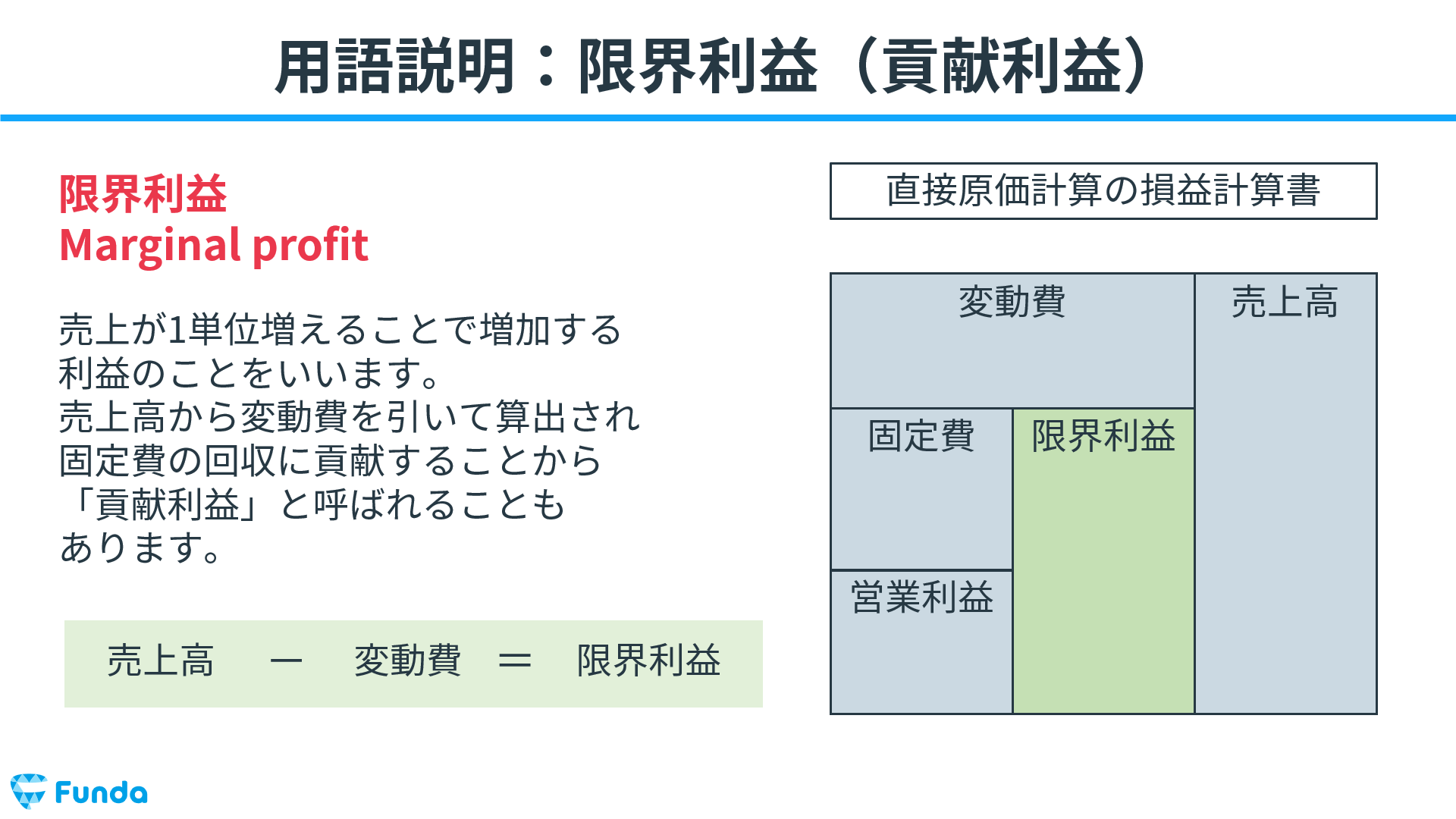

エアークローゼットの限界利益

洋服の会員制レンタルビジネスを提供するエアークローゼットは、今後継続して売上を増加するために月額会員数と平均顧客単価の成長が重要となります。この2つの収益指標のうち、月額会員数を継続して延ばすためには、一定額の広告宣伝費が必要となります。この広告宣伝費の原資を捻出するためには、1顧客あたりから可能な限り多くの利益を残すことが重要となります。

エアークローゼットは、事業の健全性をはかる指標として限界利益を重要経営指標として設定しています。

限界利益とは、売上が1単位増えることで増加する利益を意味する管理会計上の指標です。

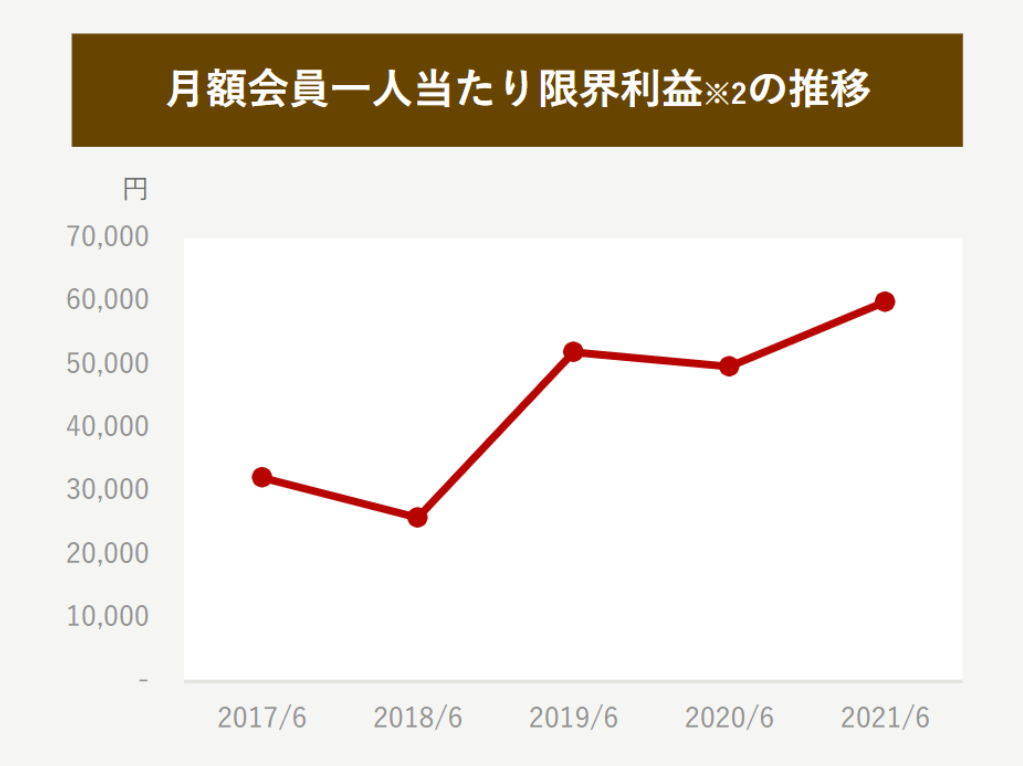

エアークローゼットは、会員数の拡大と共に、1会員あたりの限界利益を最大化させることで成長を図っています。

エアークローゼットのCPO

1会員あたりに発生する費用には、クリーニング代や配送費用があります。

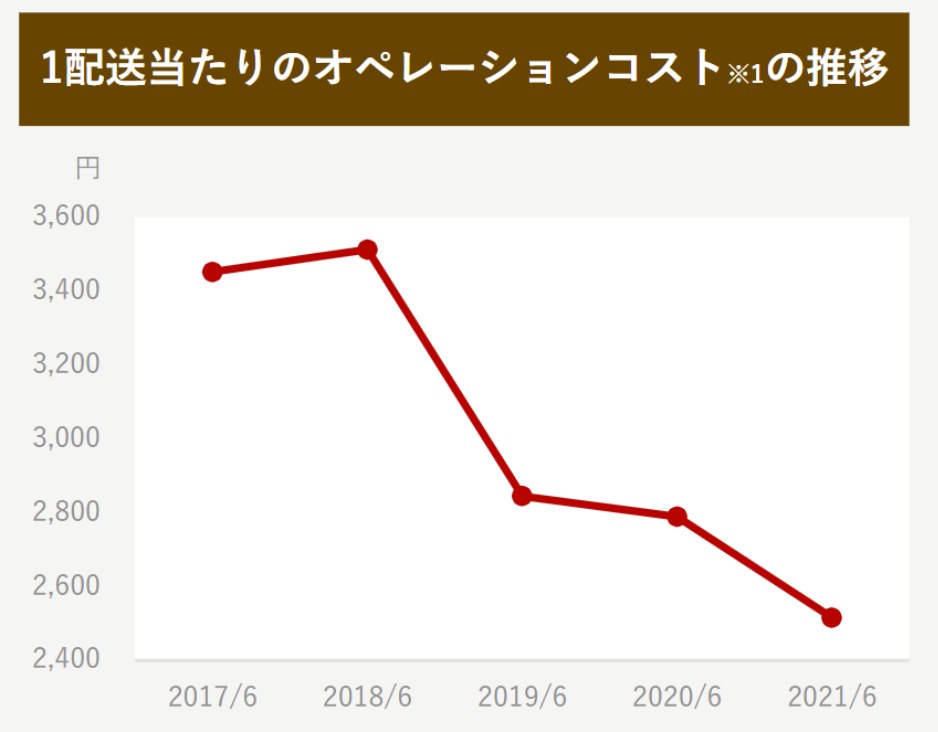

クリーニング代を下げることは容易ではありませんが、配送費用は倉庫内のオペレーションを改善することで下げることが可能です。エアークローゼットは1配送あたりのオペレーションコスト(CPO)を開示しており、配送オペレーションを改善することで、継続してコストダウンを行っています。

配送オペレーションの内製化や効率化を今後も継続して行っていく姿勢が決算資料からも読み取れるため、限界利益の先行指標であるCPOは非常に重要な指標となります。

エアークローゼットの成長戦略

ここまでの内容をまとめます。洋服のレンタルビジネスにおいて重要となるポイントは、月額会員数の増加と、月額会員1人あたりが生み出す限界利益となります。月額会員数を増加するためには一定の広告宣伝費が必要となるため、広告宣伝費の原資を生み出す限界利益の最大化がポイントとなります。

エアークローゼットでは、顧客単価の向上と共に、1人配送あたりのオペレーションコスト(CPO)を下げることで限界利益の最大化に繋げています。

今後のエアークローゼットの決算を見る際には、この3つの指標についてはぜひとも押さえておきたいですね。

ZOZOのビジネス解説

最後に、ZOZOのビジネスを簡単に解説していきます。

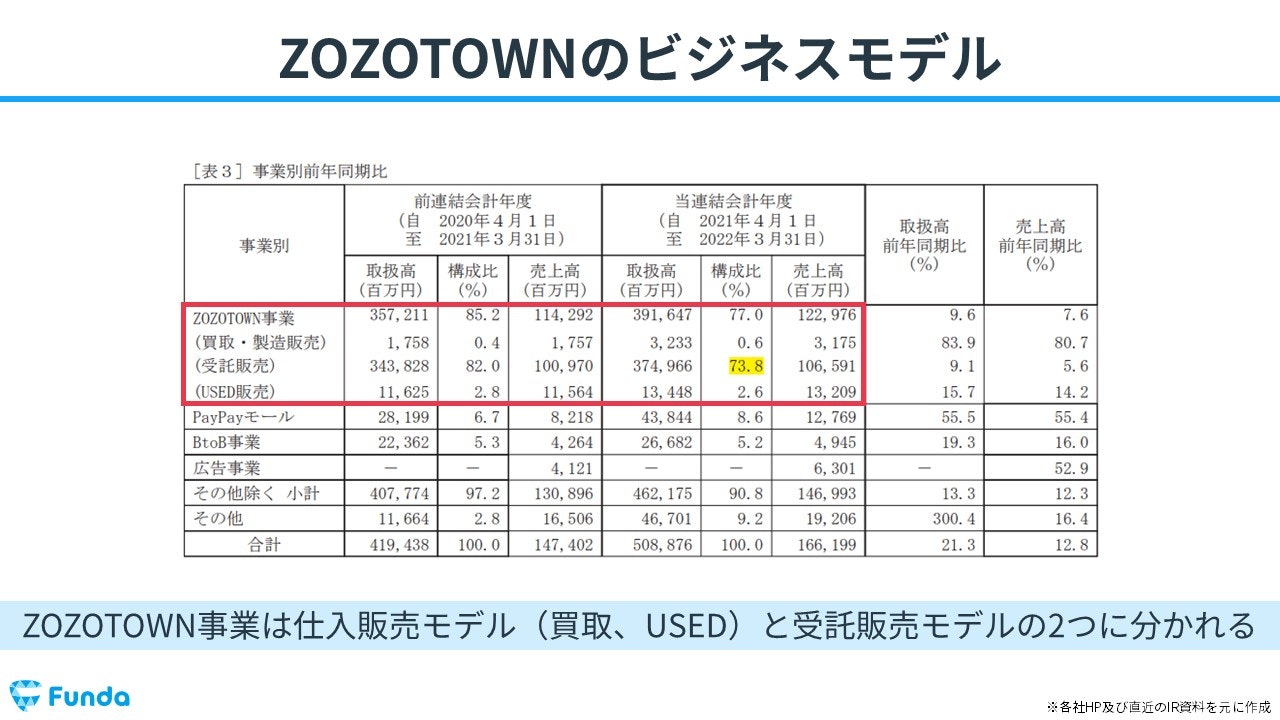

ZOZOTOWNのビジネスモデル

ZOZOは、ファッションの通販サイト「ZOZOTOWN」を運営する企業です。

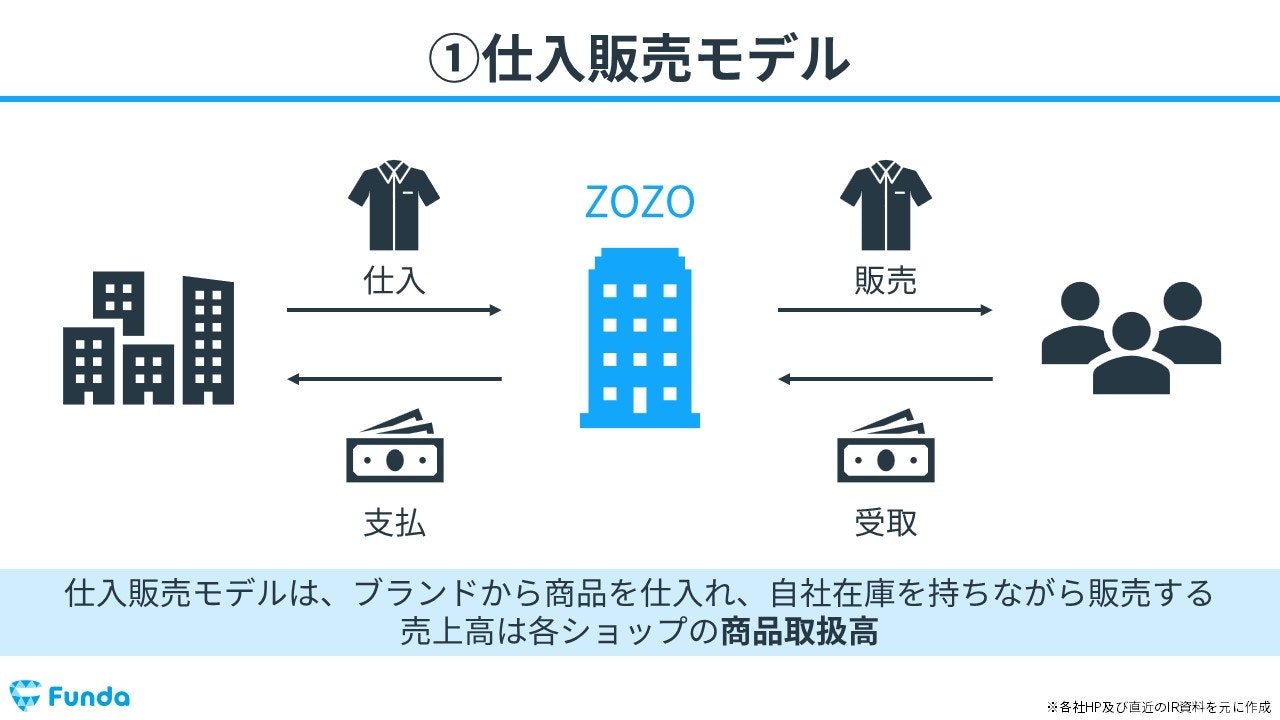

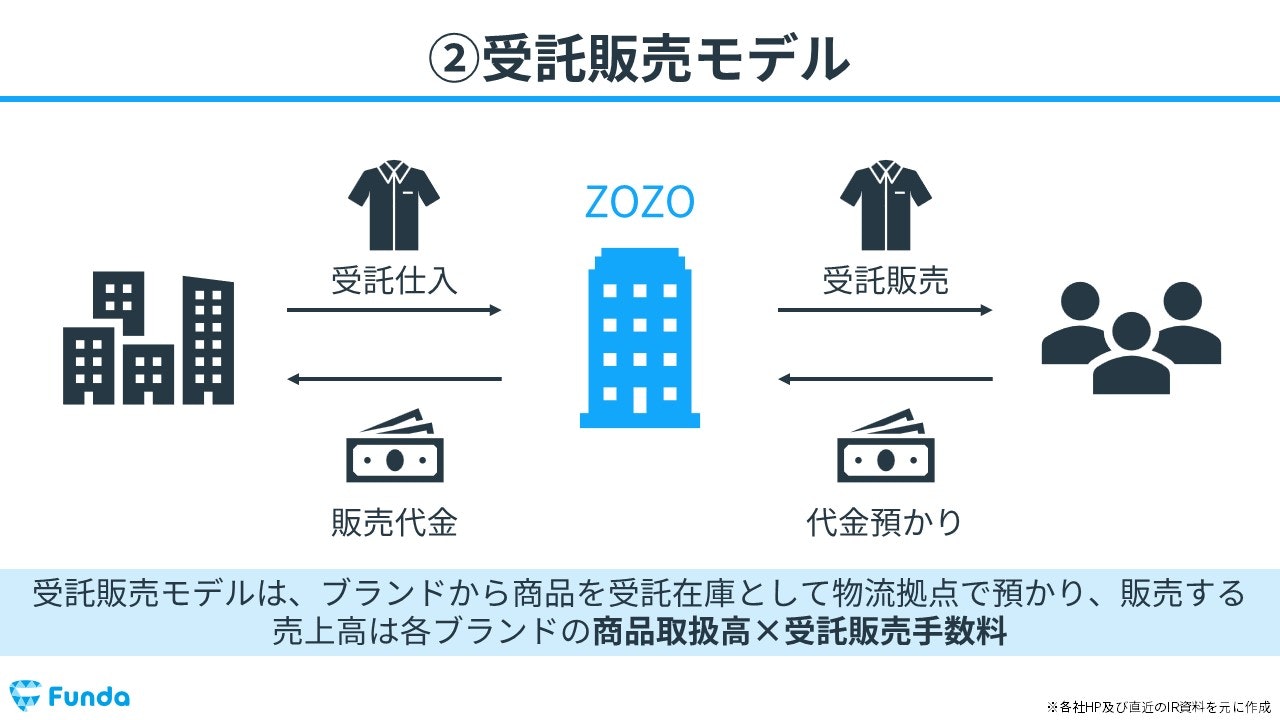

ZOZOTOWN事業は仕入販売モデル(買取、USED)と受託販売モデルの2つに分かれます。

仕入販売モデルは、ブランドから商品を仕入れ、自社在庫を持ちながら販売するモデルです。

売上高は各ショップの商品取扱高となります。

一方、受託販売モデルは、ブランドから商品を受託在庫として物流拠点で預かり、販売するモデルです。

売上高は各ブランドの商品取扱高✕受託販売手数料となります。

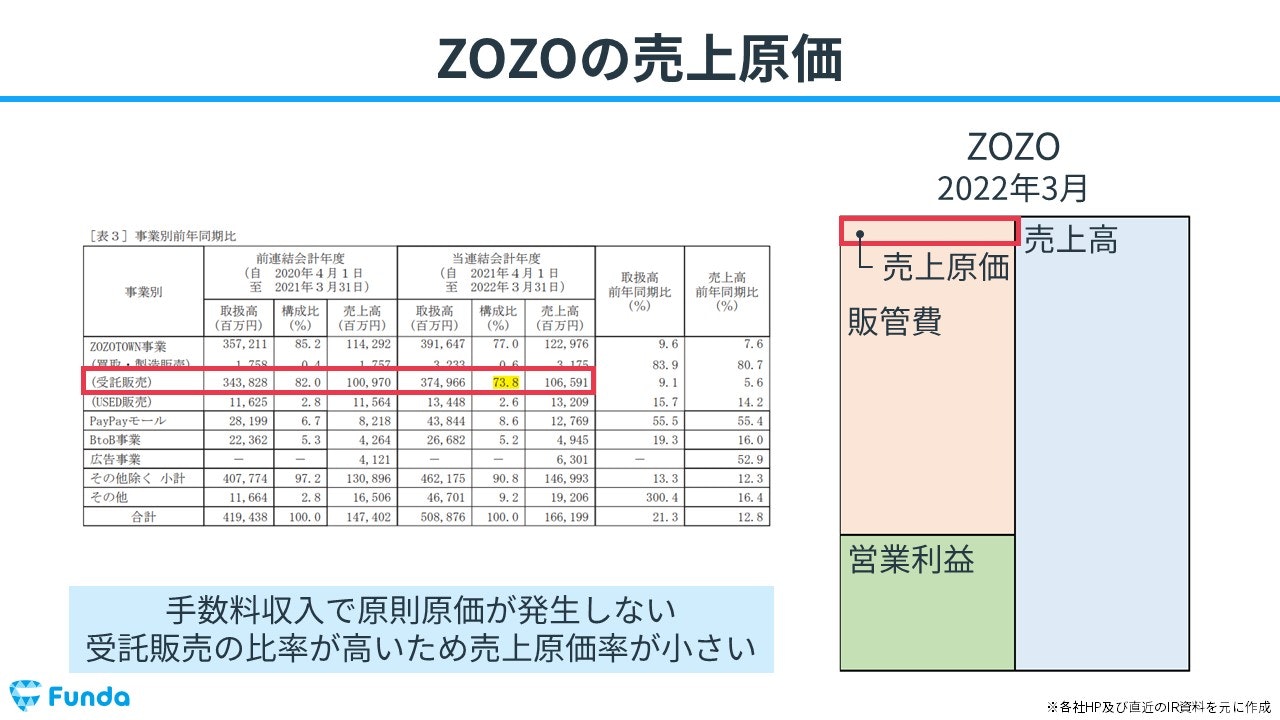

ZOZOの財務数値

それを踏まえてZOZOの財務数値を確認していきます。

ZOZOのビジネスモデルは手数料収入で、原則原価が発生しません。

受託販売の比率が高いため、売上原価率が小さくなります。

会計クイズ:まとめ

最後にまとめです。

今回は、ファッションECビジネスというテーマで、両者のビジネスモデルを比較しました。

ファッションECと言っても、両者のビジネスモデルや売上高のKPIが全く違うことが決算数値を見ることによって読み取ることができます。

以上、今回のクイズの正解は、選択肢①がエアークローゼットでした。

お付き合いいただきありがとうございました。

決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。

決算書の読み方や企業のビジネスモデルを学びたい方は、アプリ「Funda」もぜひ触ってみてください!

1日5分から学ぶことができます。

出典:株式会社エアークローゼット

事業計画及び成長可能性に関する事項

https://www.nikkei.com/nkd/disclosure/tdnr/dmtw8a/

新規上場申請のための有価証券報告書

https://www.jpx.co.jp/listing/stocks/new/nlsgeu000006hc8t-att/07airCloset-1s.pdf

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする