【図解】40%ルールとは?赤字のSaaS企業を評価する指標を解説

#

会計2024.4.29

この記事では企業分析を行う際に、役に立つ経営指標の意味と使い方について解説します。

図解を交えながら解説していきますので、ぜひ最後まで読んでいただけますと幸いです。

40%ルールとは?

40%ルールとは、企業の売上高がどの程度成長したかを示す経営指標です。

成長率と利益率を合算して基準の40%を超えるかを示すことで企業の成長性を表しています。

.PNG?w=1134&h=1134)

成長率と利益率を合算して算出

40%ルールは、下記の計算式で算出します。

売上高成長率+売上高営業利益率=40%↑or↓

40%ルールの基本的な考え方

基本的にこの指標は、SaaS企業を分析する指標です。

売上高(またはMRR年度)成長率と売上高営業利益率を足して、40%以上であれば評価の高い企業と言えます。

SaaSは、顧客に契約してもらい定期的に収益を稼ぐビジネスモデルです。

提供するためにかかる費用は大きくなく、比較的利益率が高い傾向にあります。

しかし競合が多いため、顧客を獲得するコストが大きくなりやすく、初期の頃は赤字が先行しやすい傾向にあります。

上記の点から、初期の頃に赤字が続いても売上(契約者数)が伸びていれば、今後顧客獲得コストを回収できる見込みが立てられるため、このルールが有効になります。

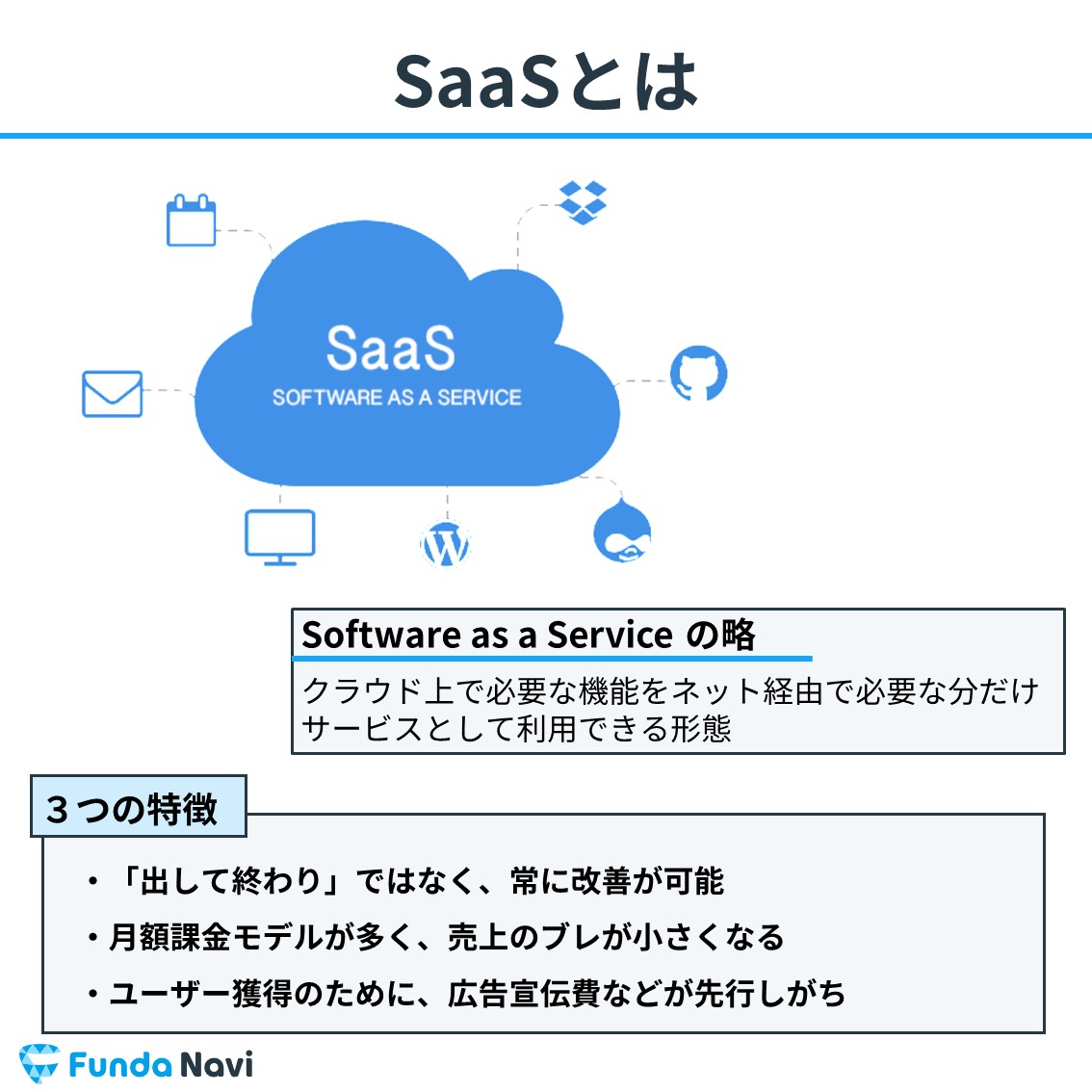

SaaSとは

SaaSとは、Software as a Serviceの略でクラウド上で必要な機能を、ネット経由で利用できるサービスです。

そして、SaaSには3つの特徴があります。

- 出して終わりではなく、常に改善が可能

- 月額課金モデルが多く、売上のブレが小さくなる

- ユーザー獲得のために、広告宣伝費などが先行しがち

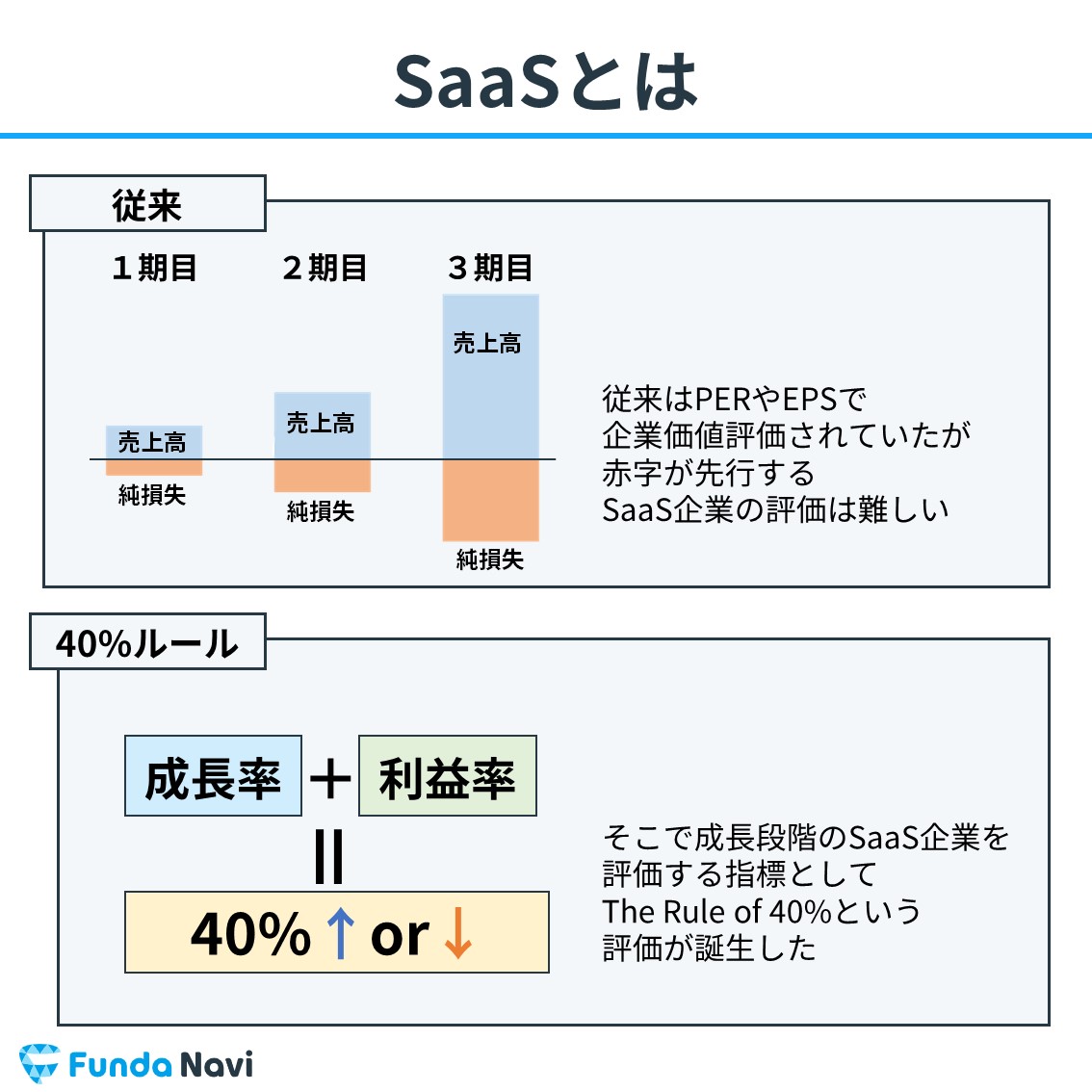

40%ルール誕生の背景とは?

従来では、企業価値評価はPERやEPSで評価されていたが、赤字が先行するSaaS企業では評価が困難でした。

そこで、SaaS企業を適切に評価するために、成長性と収益性の2つの観点から企業を評価できる40%ルールが誕生しました。

40%ルールという企業を評価するものさしができたことで、従来より適切にSaaS企業を評価することができるようになりました。

SaaSが赤字になりやすい理由

「プロダクトの開発コスト」と「顧客獲得コスト」の2点が赤字になりやすい主な理由となっています。

一般的にSaaSビジネスは、月額や年額などで継続的に収益を獲得するストック型のビジネスモデルです。

一度入れたら解約することが比較的少ないものが多く、早期に顧客を獲得できればできるほど収益が大きくなるため、マーケットのシェアを獲得するために競合と顧客の取り合いになります。

そのため、プロダクトをより早く開発し、よりよいサービスに改善する必要があり、競合にマーケットを取られる前に顧客を獲得する必要があります。

よって、SaaS企業が急成長するタイミングでは、プロダクト開発コストが先行し、広告などの顧客獲得コストが大きくなる傾向にあります。

40%ルールを見る際のポイント

指標を見る際は、もちろん成長率の観点は大事ですが、注意しなければいけないことがあります。

それは、成長性と安全性は表裏一体ということです。

成長率が高くなると今までの企業の資産では足りなくなる状況が発生することがあり、安全性を脅かす要因になります。

成長性が高い時に、注意しなければいけないポイントは、

- 企業の運営に必要な資金を十分に保有しているかどうか

- キャッシュが入ってくる目途が売上の予測から立てられるか

の2点です。

キャッシュの保有状況

どれだけ成長していてもキャッシュがなくなれば、企業は運営することができなくてなってしまうので、注意して見る必要があります。

特にSaaSは顧客を獲得する際のコスト(先行投資)が大きくなるビジネスです。

顧客獲得コストをかけられなければ、ビジネスのグロースが小さくなってしまうため、継続的な先行投資が必要になります。

その際に、キャッシュが尽きていては、先行投資ができません。

加えて、キャッシュは先行投資にだけ使うものではなく、企業の運営にもかかせません。

そのため、成長率だけでなく、安全性の観点からもキャッシュを把握しておく必要があります。

入金の目処

現時点でのキャッシュに不安があっても、売上高が伸び入金の目処があれば問題ありません。

売上高の入金がいつごろなのかを、料金の支払い方法(年間契約か月契約なのか、前払いなのか、支払い手段は)を確認しておきましょう。

.PNG?w=1134&h=1134)

40%ルールの調べ方とは?

それでは実際の指標の調べ方です。

今回は有価証券報告書を使って40%ルールの計算に必要となる数値を取りに行きます。

有価証券報告書から40%ルールを計算する

有価証券報告書の第一部【企業情報】の中の、第1【企業の概況】に企業の財務数値のデータが掲載されています。

.PNG?w=1134&h=1134)

.PNG?w=1134&h=1134)

5年間の財務データを見ると、売上高という項目を見つけることができます。

その数値をもとに売上高成長率を計算します。

.PNG?w=1134&h=1134)

経理の状況より損益計算書を調べ、売上高と営業利益率を比較して算出することができます。

.PNG?w=1134&h=1134)

.PNG?w=1134&h=1134)

40%ルールのまとめ

以上、指標の解説でした。

どんな指標でも同じことが言えますが、40%ルールに準じていないから良くないではなく、なぜこのような状態なのかを深掘りすることでより示唆のある分析となります。

ぜひ参考にして頂けると幸いです。

企業分析を1からしっかり学びたい方は、企業の経営成績の読み方がわかる下記の記事がおすすめです。

関連記事

損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/profit-and-loss-statement

また、簿記の学習に興味がある方は、下記の記事もおすすめです。

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます。早速、下記の画像をクリックして学習を始めよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする