利益方程式って何?事例で学べるビジネスモデルの教科書

2024.5.1

この記事では、企業の儲けの仕組みを理解する際に重要となる「利益方程式」をわかりやすく解説します。

ビジネスモデルの構成要素の中でも、非常に重要な要素となります。

ご自身で企業を分析する際に、ぜひ使いこなせるようにしてください。

公式LINEがパワーアップしました!

ぜひ、記事を読む前にチェックしてみてください。

利益方程式とは

利益方程式とは、収益から費用を引いた結果、利益がどの程度残るかを示す式です。一般的には、「利益=収益-費用」で計算されます。それぞれの構成要素の意味は下記となります。

- 収益(Revenue):収益は、企業が製品を顧客に販売した際に得られる金額のことを指します。

- 費用(Costs):費用は、製品を顧客に提供するために費やした金額のことを指します。

- 利益(Profit):利益は、収益から費用を差し引いた結果、残る金額のことを指します。

しかし、実際にビジネスは多種多様かつ、複雑な形となることが少なくありません。

そのため、儲けの構造を分析する際には、この利益方程式をさらに分解して、整理する必要があります。

ここからは、さらに詳しくビジネスを分析するための利益方程式の分解式を解説します。

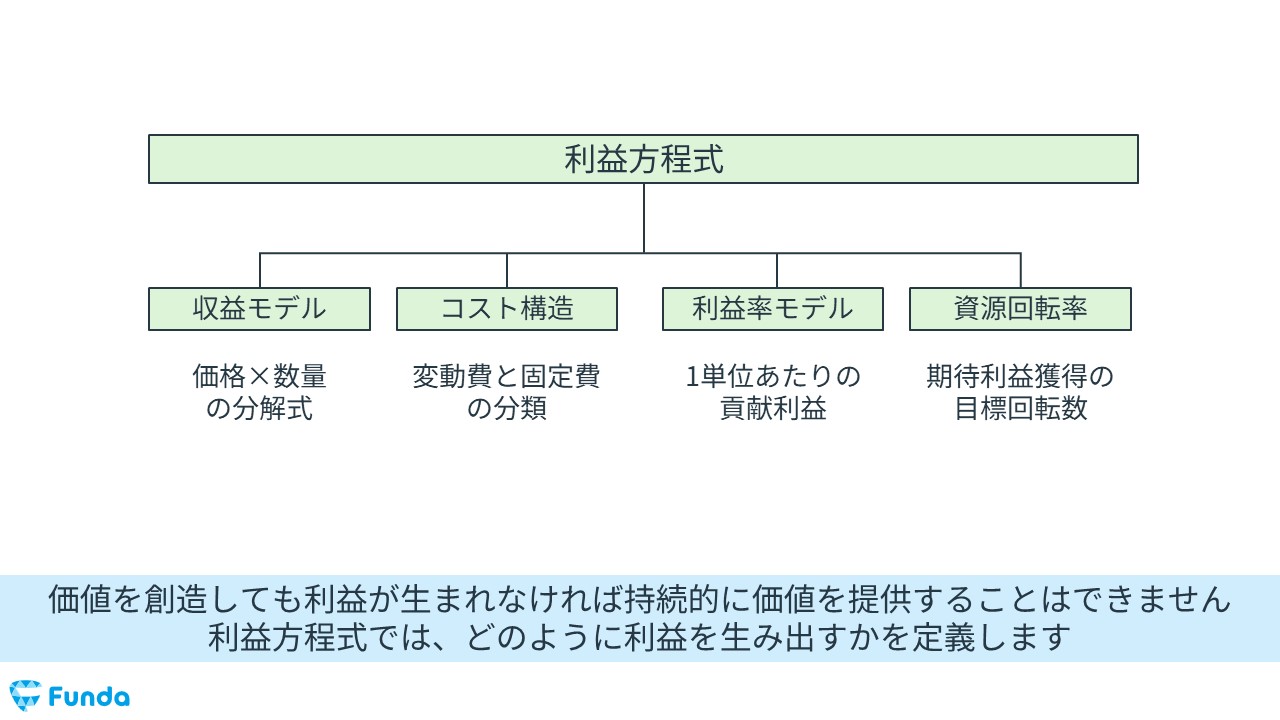

利益方程式の構成要素

企業の儲けの構造を明らかにするビジネスモデルの観点から、利益方程式を分解すると下記の要素に分解することができます。

- 収益モデル

- コスト構造

- 利益率モデル

- 資源回転率

それぞれの構成要素は独立して成り立っているのではなく、それぞれが密接に繋がり、一体となって機能しています。

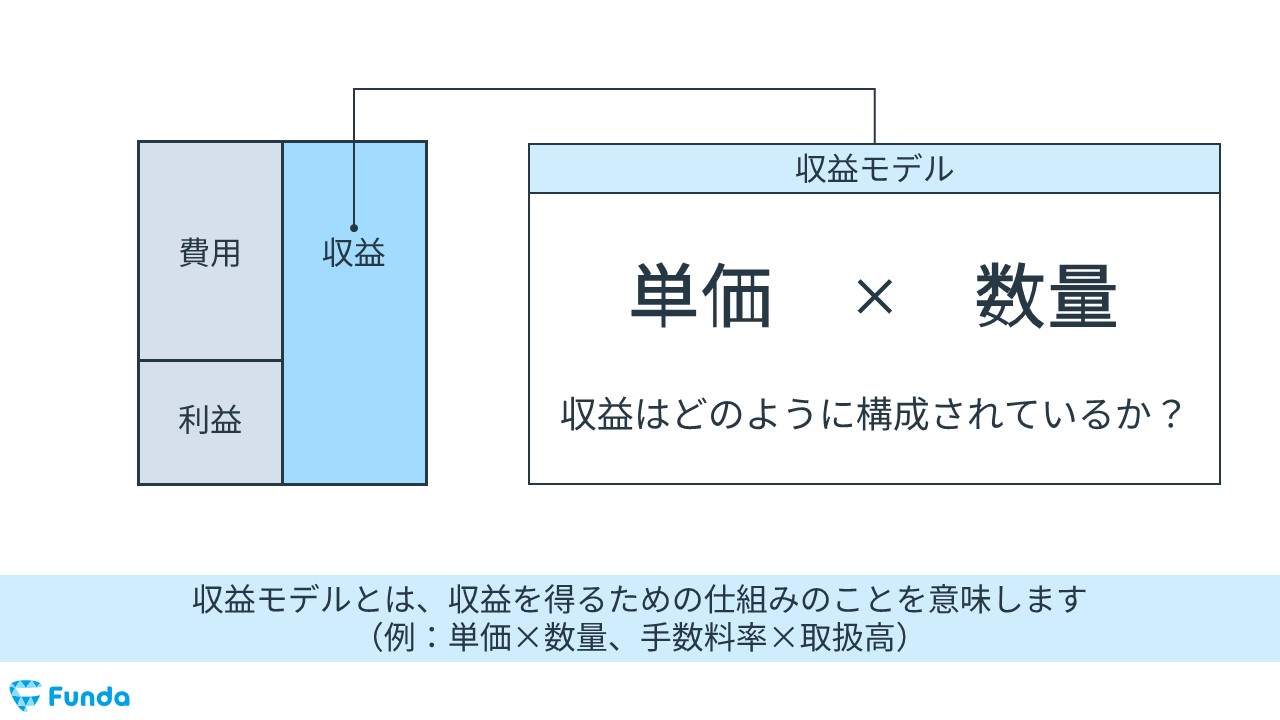

利益方程式の構成要素①収益モデル

収益モデルは、企業がどのように収益を上げるかを示すモデルです。

収益モデルは、一般的に、収益を生成するために必要な要素(例えば、顧客数、商品の価格、需要など)を定義し、それらの要素がどのように収益に影響を与えるかを分析します。

利益方程式の構成要素②コスト構造

コスト構造は、企業が提供する製品やサービスにかかる費用がどのように構成されているかを示すものです。

ビジネスモデルを分析する際に、コストは、変動費(Variable Costs)と固定費(Fixed Costs)に分類されます。

変動費とは、生産量(又は販売数量)に比例して変動する費用です。生産量が増えれば増えるほど、増加する費用が該当します。例えば、原材料費、販売手数料があります。

固定費とは、生産量(又は販売数量)に関係なく発生する費用です。生産量が増えても減っても発生する金額は変わらない費用がこれに該当します。例えば、固定資産の減価償却費、給料、賃料があります。

コストを、変動費と固定費に分類することで、規模の拡大と共に、企業が負担するコストを理解することに繋がります。

利益方程式の構成要素③利益率モデル

利益率モデルとは、商品を1単位販売した時に、どの程度の利益を得ることができるのがを表す概念です。

利益率モデルで使用する利益は、通常は、売上が1単位増えることで増加する利益を意味します。

この利益を、限界利益やユニット・エコノミクスと表現される場合もあります。

利益方程式構成要素④資源回転率

資源回転率とは、目標利益額を獲得するために、どの程度の量を販売する必要があるのかを考える概念です。

利益率が高い場合でも、販売数量が少ないと最終的な利益の額はそこまで大きくなりません。

一方、利益率の低い場合でも、大量に販売することで、最終的には多額の利益額を獲得することが可能です。

このように、販売数量はビジネスを見る際に非常に重要な視点となります。

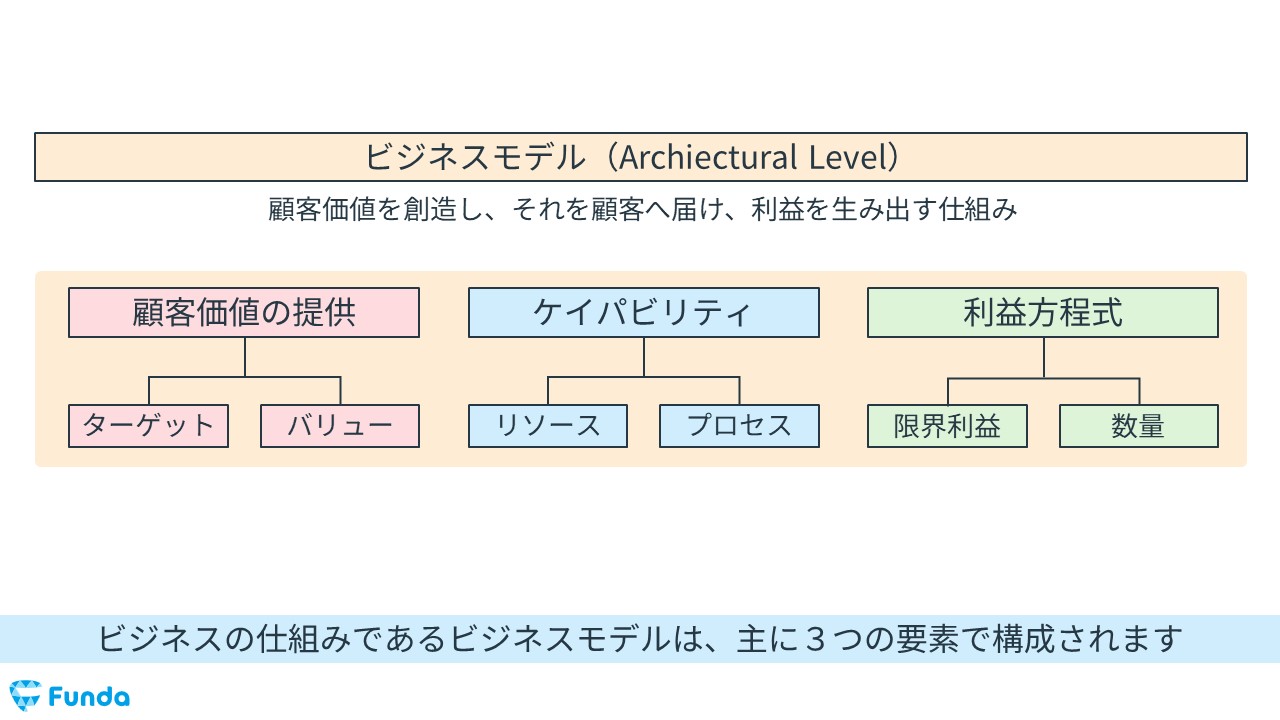

利益方程式と価値創造の違い

ビジネスモデルを分解すると、価値創造と価値獲得に分けられます。

価値創造とは、顧客への価値を創造する活動を指します。

一方、価値の獲得とは、生み出した価値を顧客に届け、利益を生み出す活動を指します。

従って、利益方程式の論点は、価値の獲得に関連した論点となります。

簡単なクイズを通じて、両者の違いを解説します。

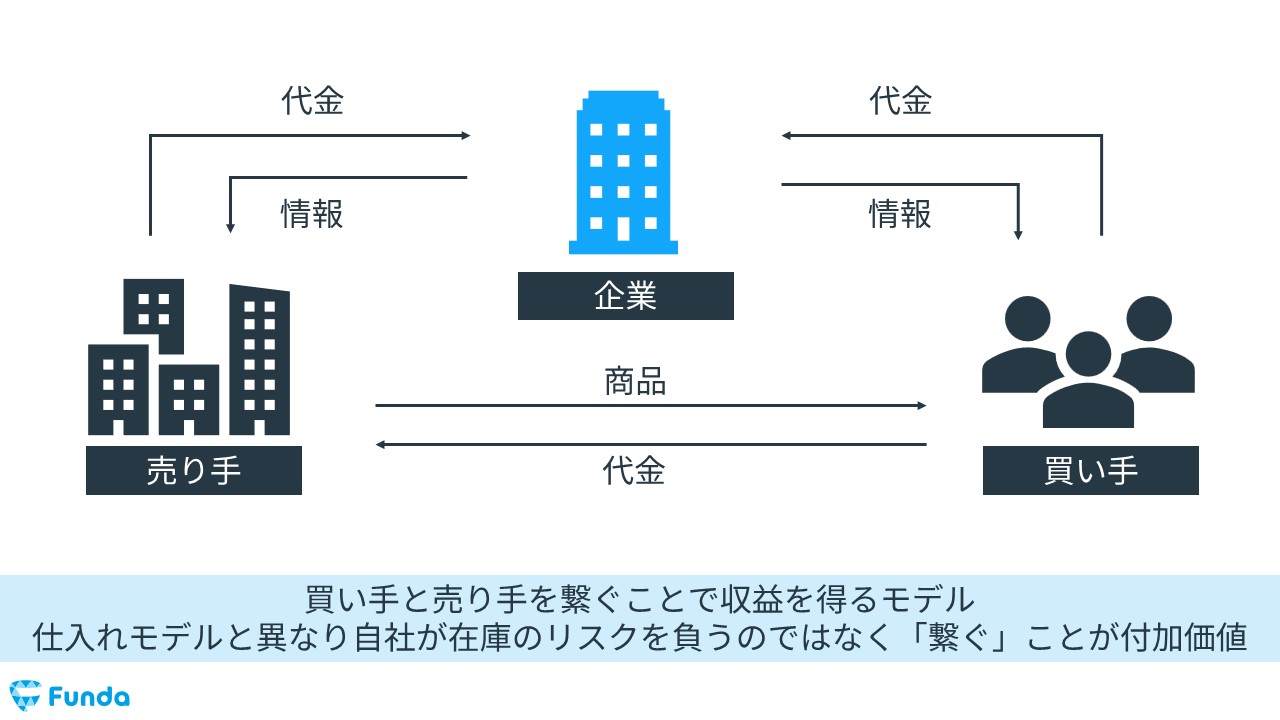

代表的な価値創造のモデルに「仲介モデル」があります。売り手と買い手を繋ぐことで価値を創造する、いわゆるマッチングビジネスです。

ここでクイズです。

仲介モデルを採用する4者のうち、価値獲得(利益方程式)に仲間外れが存在します。

どのサービスでしょう?

タップで回答を見ることができます

メルカリ

ライフルホームズ

弁護士ドットコム

リクルートエージェント

正解は③弁護士ドットコムでした。

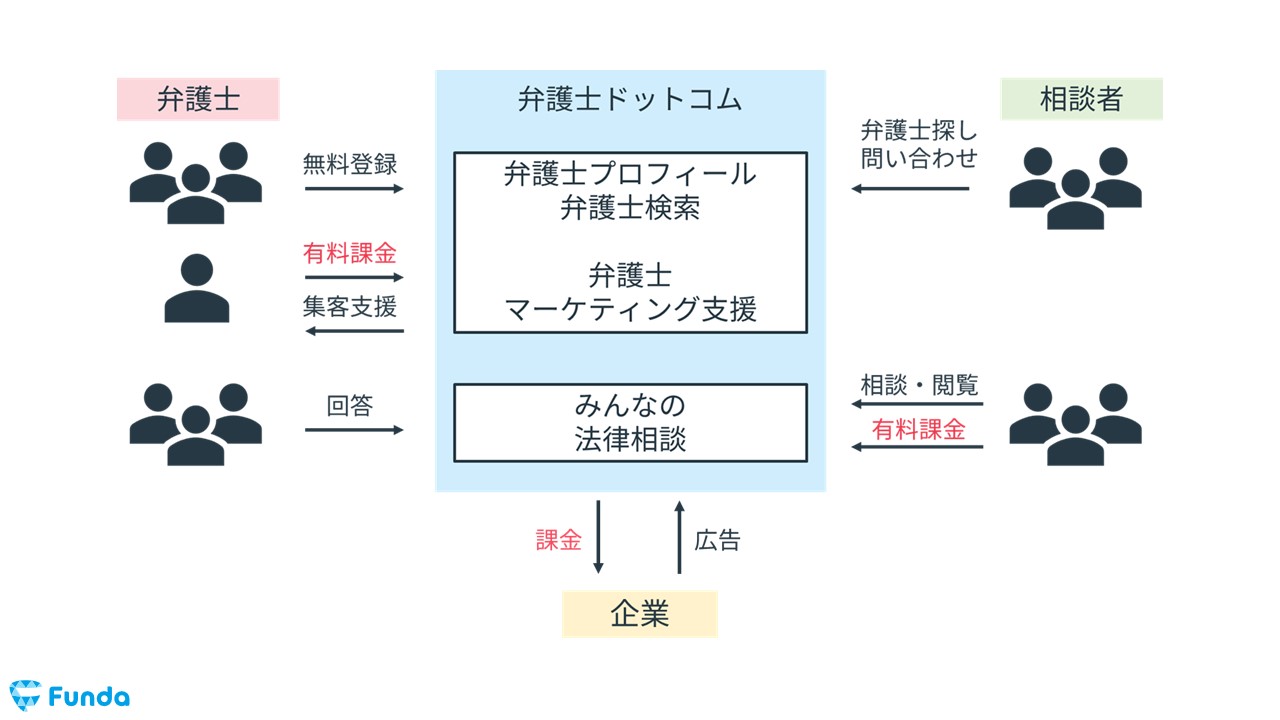

弁護士ドットコム以外の3社は、マッチングに応じた成果報酬の価値獲得を採用しています。

一方、弁護士ドットコムは、成果報酬ではなく、広告収入やユーザーへの有料課金のモデルを採用しています。

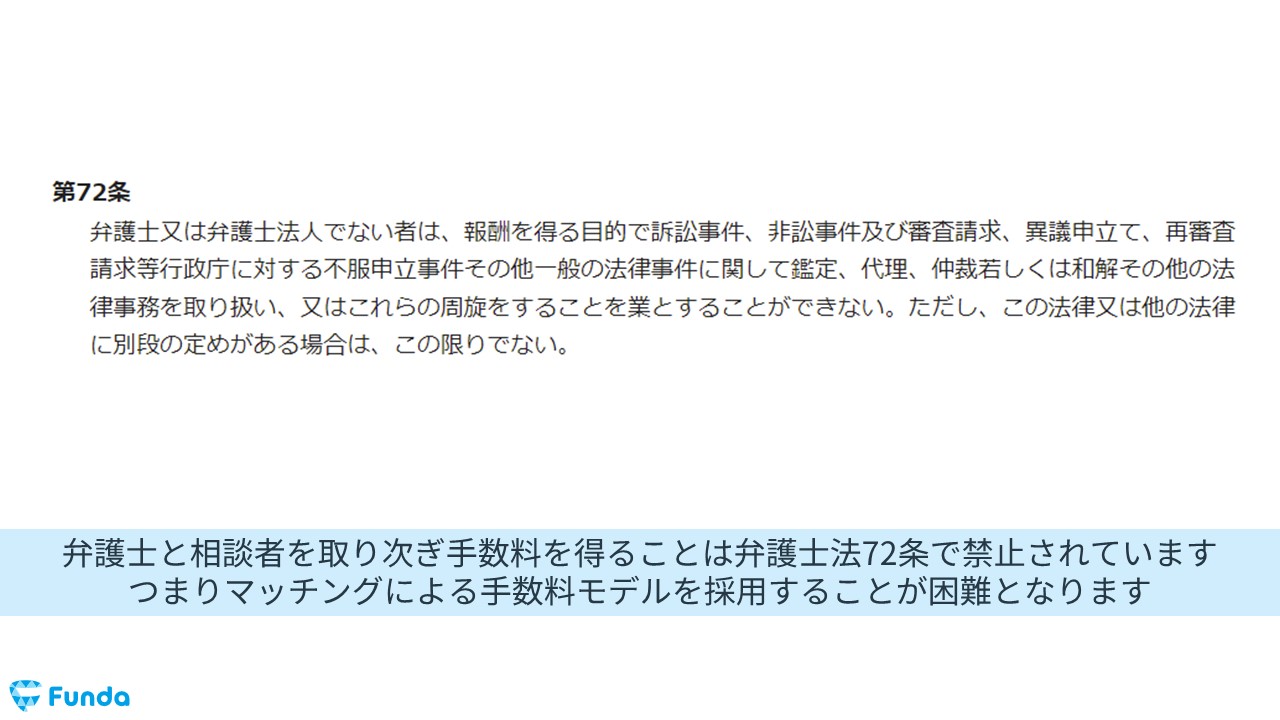

それでは、なぜ弁護士ドットコムはマッチングによる成果報酬を採用しないのでしょうか?

その答えは、弁護士と相談者をマッチングして成果報酬を得ることは、弁護士法72条に反してしまうからです。

このような背景から弁護士ドットコムは成果報酬モデルを採用することができません。

そのため、弁護士ドットコムは成果報酬に頼らない収益モデルを採用しています。

このように、価値創造は4社共に「仲介モデル」を採用していても、利益の生み出し方である価値獲得(利益方程式)は異なるという事例です。

利益方程式のパターン事例

実際の企業でも採用されている、代表的な利益方程式のモデルについてを紹介します。

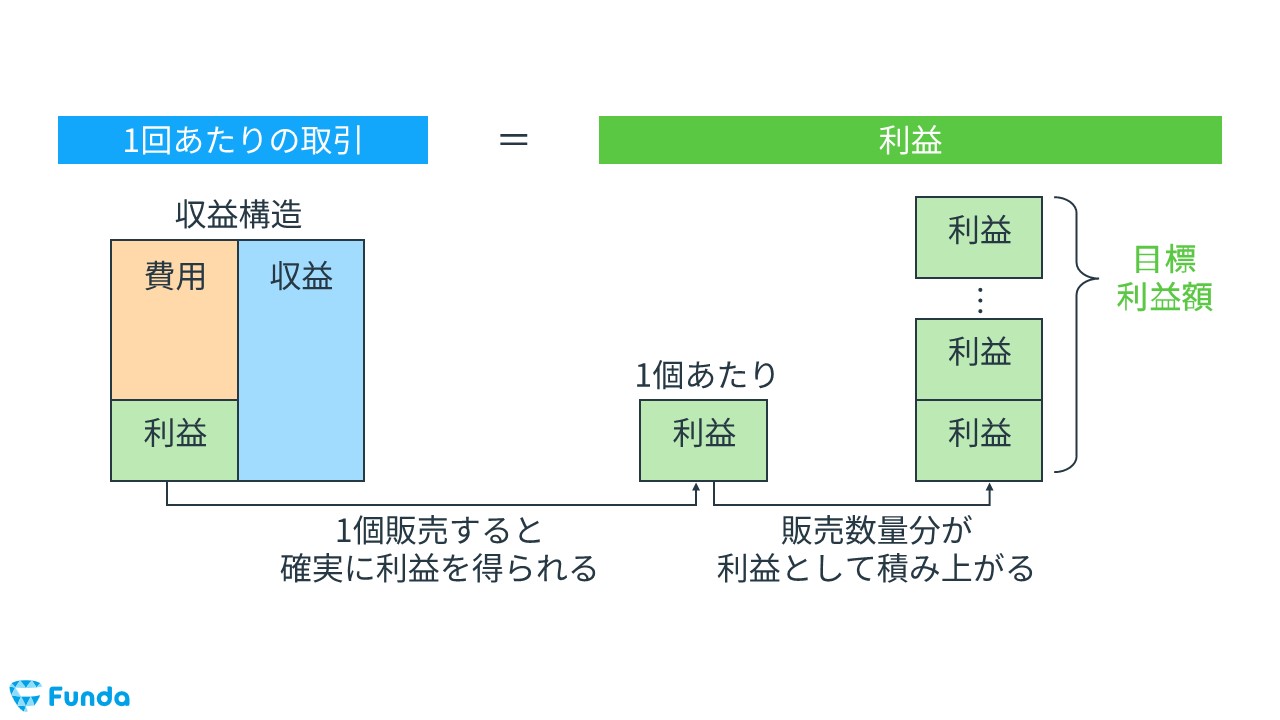

利益方程式のパターン①プロダクト販売

単品商品の小売業や製造業で採用される、最も一般的なモデルです。

商品1単位販売して得られる利益を積み上げていき、目標利益額を目指します。

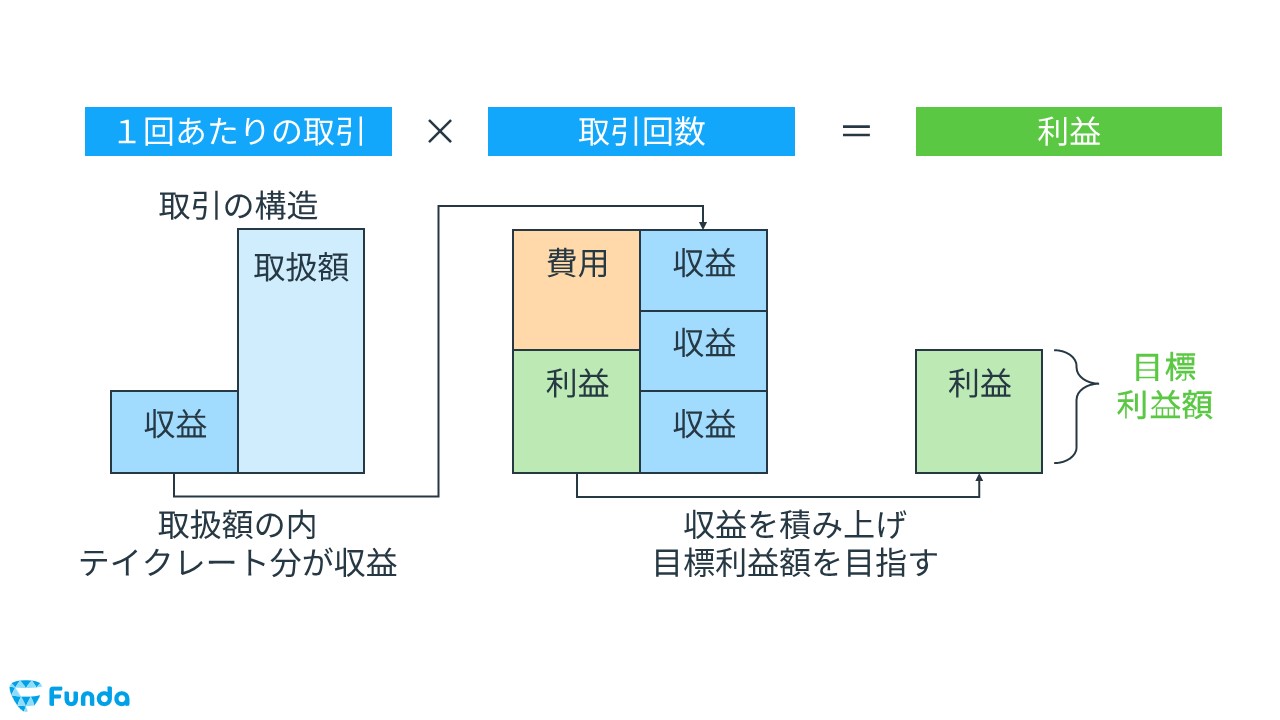

利益方程式のパターン②成果報酬

1回の取引成功に応じて、取扱額に応じた手数料を得るモデルです。

仲介ビジネスの多くで採用されるモデルであり、手数料を積み上げていき、目標利益額を目指します。

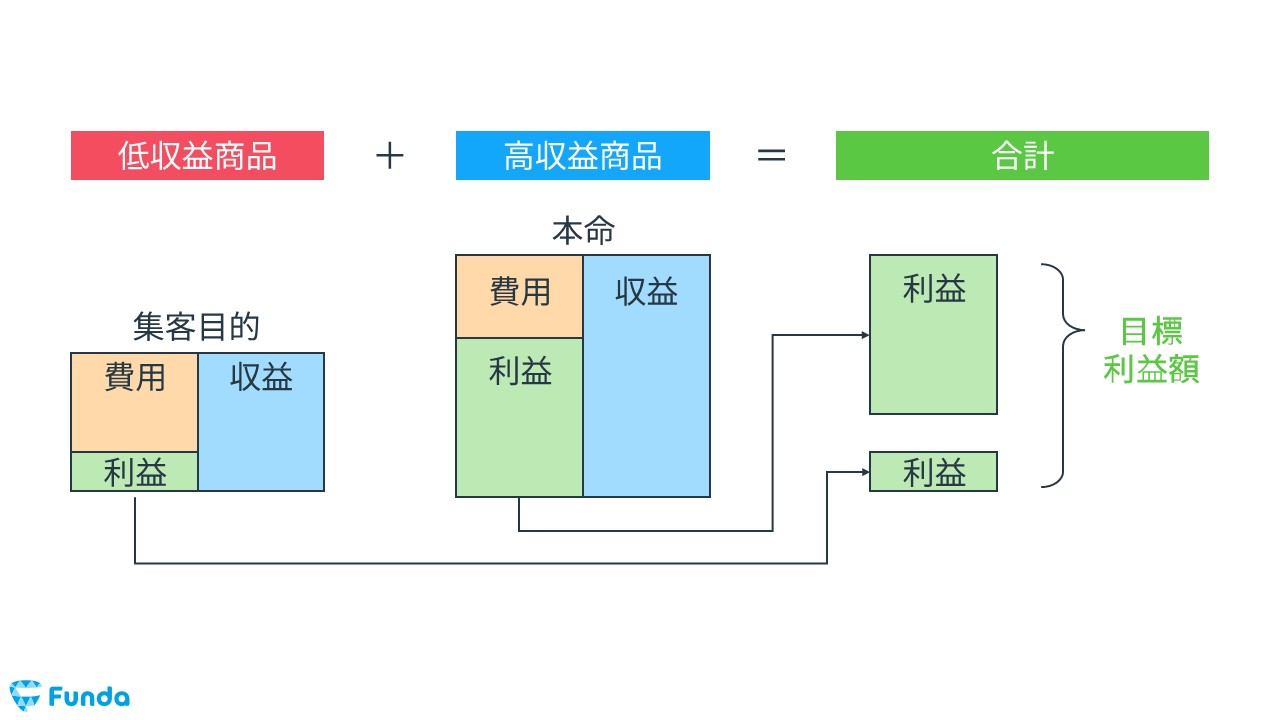

利益方程式のパターン③粗利ミックス

プロダクト販売が単品商品で利益を積み上げるモデルに対して、粗利ミックスは複数の商品を組み合わせて販売することで、目標利益額を目指すモデルです。

利益率の低い低収益商品は客寄せに使用し、利益率の高い商品をセットで販売することで、成り立ちます。

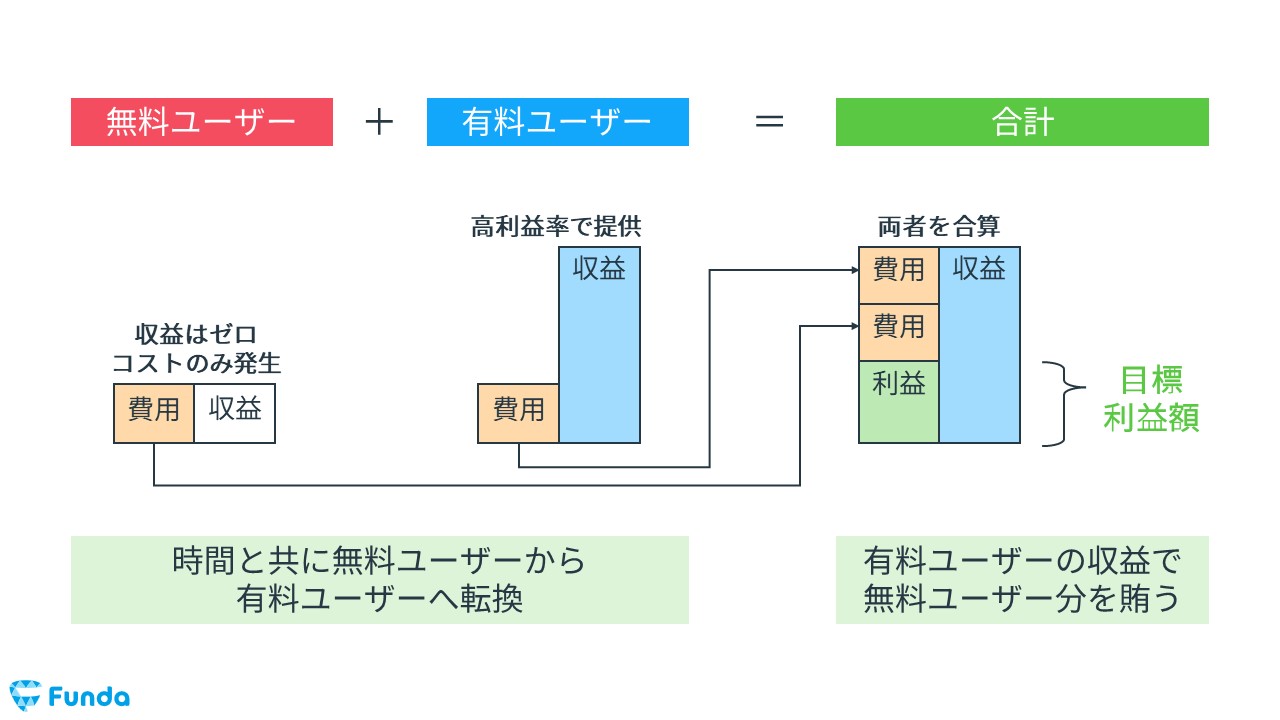

利益方程式のパターン④フリーミアム

サービス自体は、原則として無料で提供しつつ、一部の有料ユーザーから多額の収益を得ることで目標利益額を目指すモデルです。

無料ユーザーからは収益が発生しません。従って、無料ユーザーの利用コストは、有料ユーザーの収益で賄うことになります。

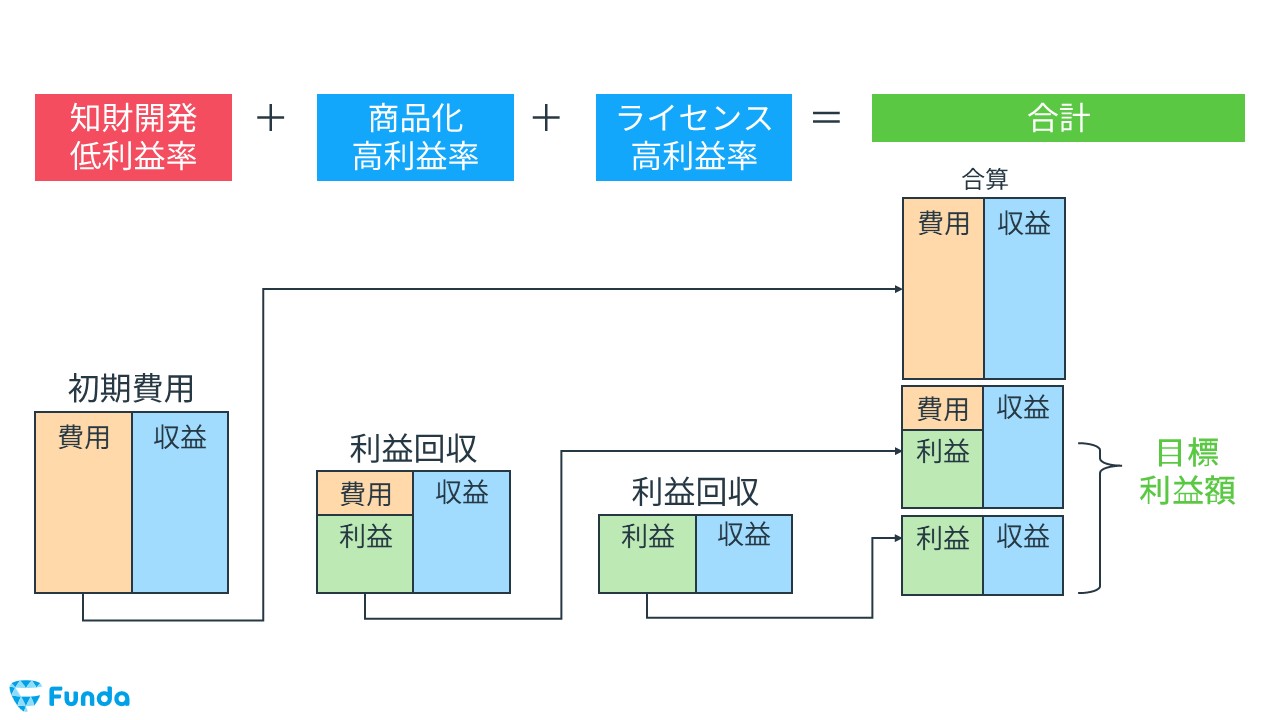

利益方程式のパターン⑤二次利用モデル

キャラクタービジネスや製薬会社で採用されるモデルです。

最初に製品を開発する際に多額の費用が発生しますが、一度完成するとその後は高い利益率で販売することが期待されます。

利益方程式のまとめ

以上、利益方程式の解説でした。

企業のビジネスを理解する際に、利益方程式を意識することで、より深く企業を理解することに繋がります。

様々な企業の利益方程式を知り、儲けのパターンを溜めていきましょう。

公式LINEがパワーアップしました。

特に、分析指標図鑑は企業分析に興味がある方には、ぜひ触って頂きたいです。

また、企業分析を基礎からしっかり学びたい方は、学習アプリ「Funda簿記」もぜひ触ってみてください。

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする