コロナ禍で急成長!監視カメラSaaSセーフィーのビジネスを解説

#

企業分析2024.4.29

この記事では、「最近上場した企業のビジネスを知りたいけど、資料を読んでもよくわからない」という方に向けて、近年上場したばかりの企業が運営する最新ビジネスを、わかりやすく図解で解説していきます。

1記事あたり10分ほどで読み終わるボリュームで作成しているので、最新ビジネスへの理解を深めていただけますと幸いです。

今回は、コロナ禍で売上が2.5倍になった、監視カメラSaaSの「セーフィー」をテーマに、ビジネスモデルを徹底解説します。

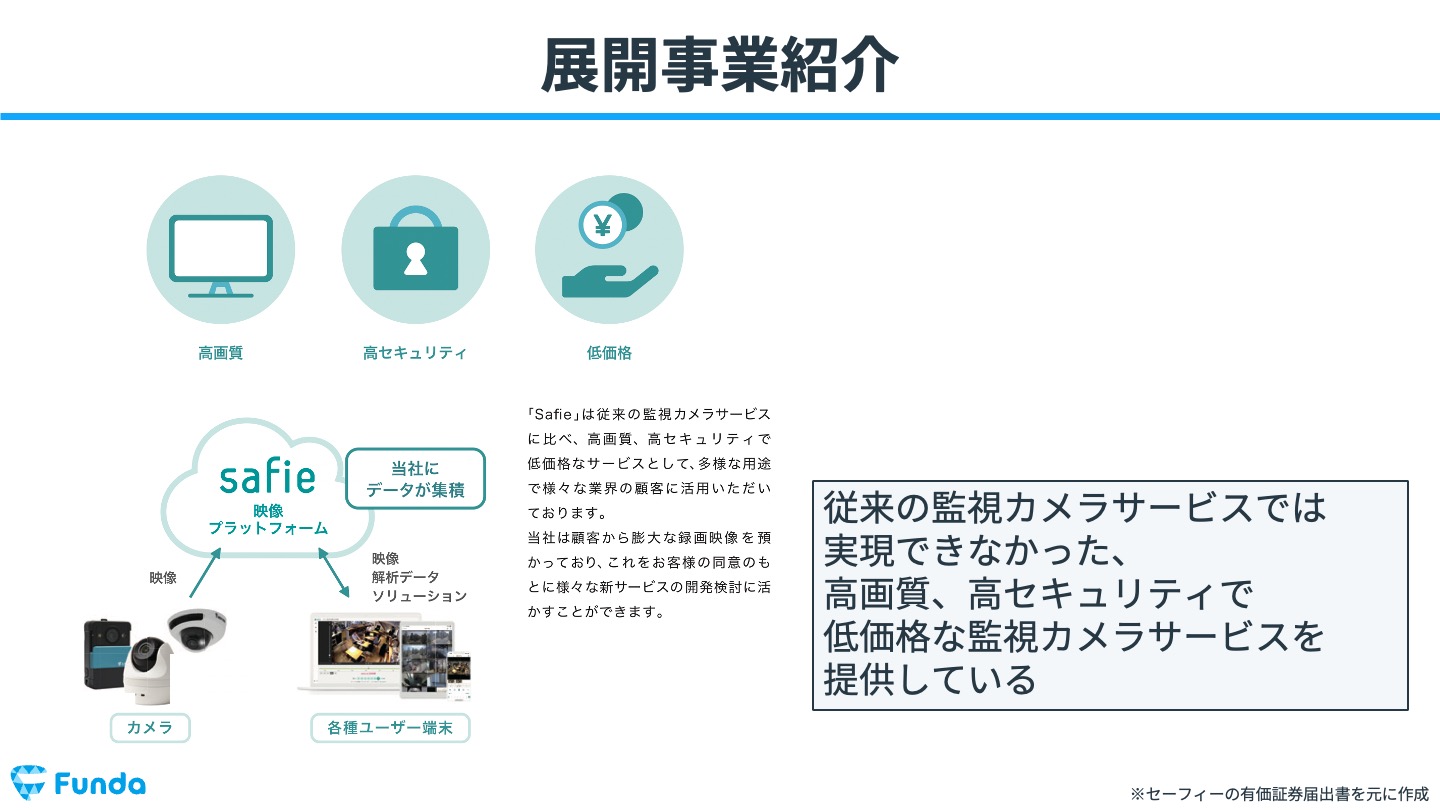

セーフィーの事業内容を一言で表すと、監視カメラの録画データをクラウドで管理できるサービスです。

監視カメラは、オフィス商業施設などで使われているイメージが強いと思いますが、セーフィーの監視カメラシステムは意外なところでも使われています。

この記事では、事業内容はもちろん、ビジネスモデル、財務数値まで含めて解説しています。

ぜひ最後まで読んで頂けますと幸いです。

それでは、セーフィーの事業概要から見ていきましょう。

目次

- セーフィー:事業概要

- セーフィー:MVV(ミッション・ビジョン・バリュー)

- セーフィー:事業紹介

- セーフィー:従来の監視カメラとの違い

- セーフィー:導入実績

- セーフィー:ビジネスモデル

- セーフィー:商流

- セーフィー:収入

- セーフィー:販売チャネル

- セーフィー:事業構造

- セーフィー:主要経営指標

- セーフィー:経営指標①ARR

- セーフィー:経営指標②課金カメラ台数

- セーフィー:財務数値

- セーフィー:業績トレンド

- セーフィー:販管費の内訳

- セーフィー:従業員数の推移

- セーフィー:投資状況

- セーフィー:直販NRR

- セーフィー:売上高と経常利益率の推移

- セーフィー:損益計算書

- セーフィー:業界情報

- セーフィー:市場規模の情報

- セーフィー:競合サービス比較

- セーフィー:企業分析のまとめ

セーフィー:事業概要

セーフィー:MVV(ミッション・ビジョン・バリュー)

初めに、セーフィーのMVV(ミッション・ビジョン・バリュー)から紹介します。

セーフィーでは、「映像から未来をつくる」というビジョンを掲げています。

そのビジョンを実現するために、監視カメラの映像をクラウドで録画できる映像プラットフォーム「Safie(セーフィー)」を開発して提供しています。

セーフィー:事業紹介

セーフィーが提供しているのは、監視カメラの映像をクラウドに保存することができるサービスです。

従来の監視カメラは、画質が悪いのみならず、セキュリティ面にも課題がありました。

さらに、監視カメラを導入するだけでも数十万円ほどのコストがかかってしまうため、導入するハードルも非常に高かったと言われています。

このような背景から、セーフィーは高画質でセキュリティにも強く、月額1,000円ほどから始められる低価格な監視カメラサービスの提供を開始しました。

セーフィーを支えているのが、映像解析技術で有名な「ソニーの木原研究所」出身の経営陣です。

高い映像解析技術を持っていたからこそ、高品質な監視カメラサービスが実現しました。

なお、代表の佐渡島隆平氏に関して、興味深いエピソードがあるので紹介します。

実は、佐渡島隆平氏は、講談社で『ドラゴン桜』や『宇宙兄弟』などの編集を担当し、現在は作家エージェント会社「コルク」の代表を務める、佐渡島庸平氏の従兄弟です。

曽祖父と祖母が起業家という家庭環境もあり、子供の頃からビジネスへの関心が深かったとのエピソードもあります。

セーフィー:従来の監視カメラとの違い

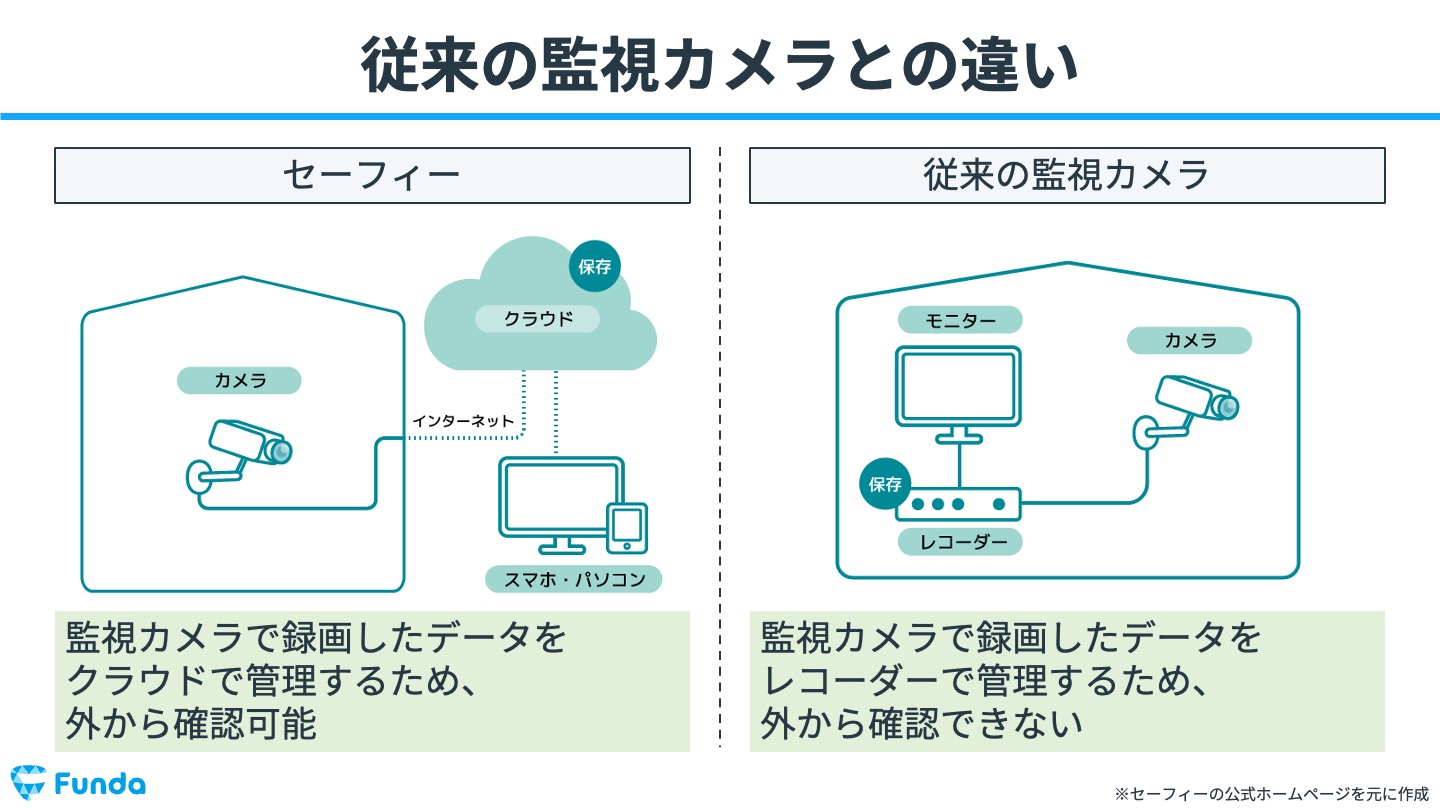

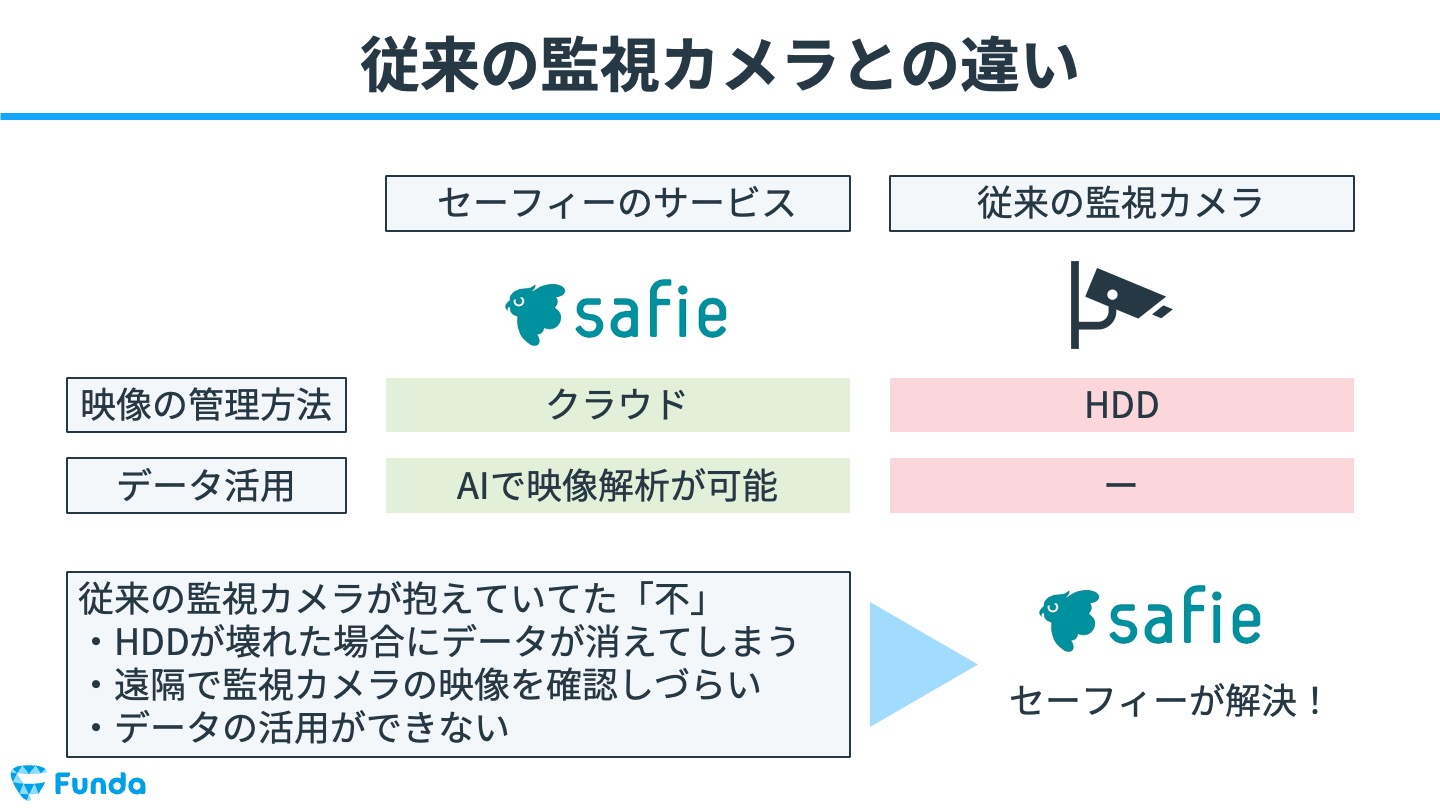

従来の監視カメラとの大きな違いは、録画データの保存方法です。

従来は監視カメラに接続したレコーダー(HDD)に記録・保存するため、建物の外から映像を確認することはできませんでした。

一方、セーフィーの監視カメラサービスは、監視カメラの映像をクラウド上に記録・保存します。

従って、建物の外からでも記録された映像を確認することが可能となります。

このように、クラウド上での記録や保存が実現したことにより、建設現場の様子を遠隔管理したり、病院の患者さんの様子を遠隔で確認したり等従来の監視カメラよりも応用が利くようになりました。

セーフィーと従来の監視カメラの大きな違いは、以下の2点です。

・映像の管理方法:従来はHDDで管理、セーフィーはクラウドで管理

・データの活用方法:従来は映像解析ができなかった、セーフィーはAIで映像解析が可能

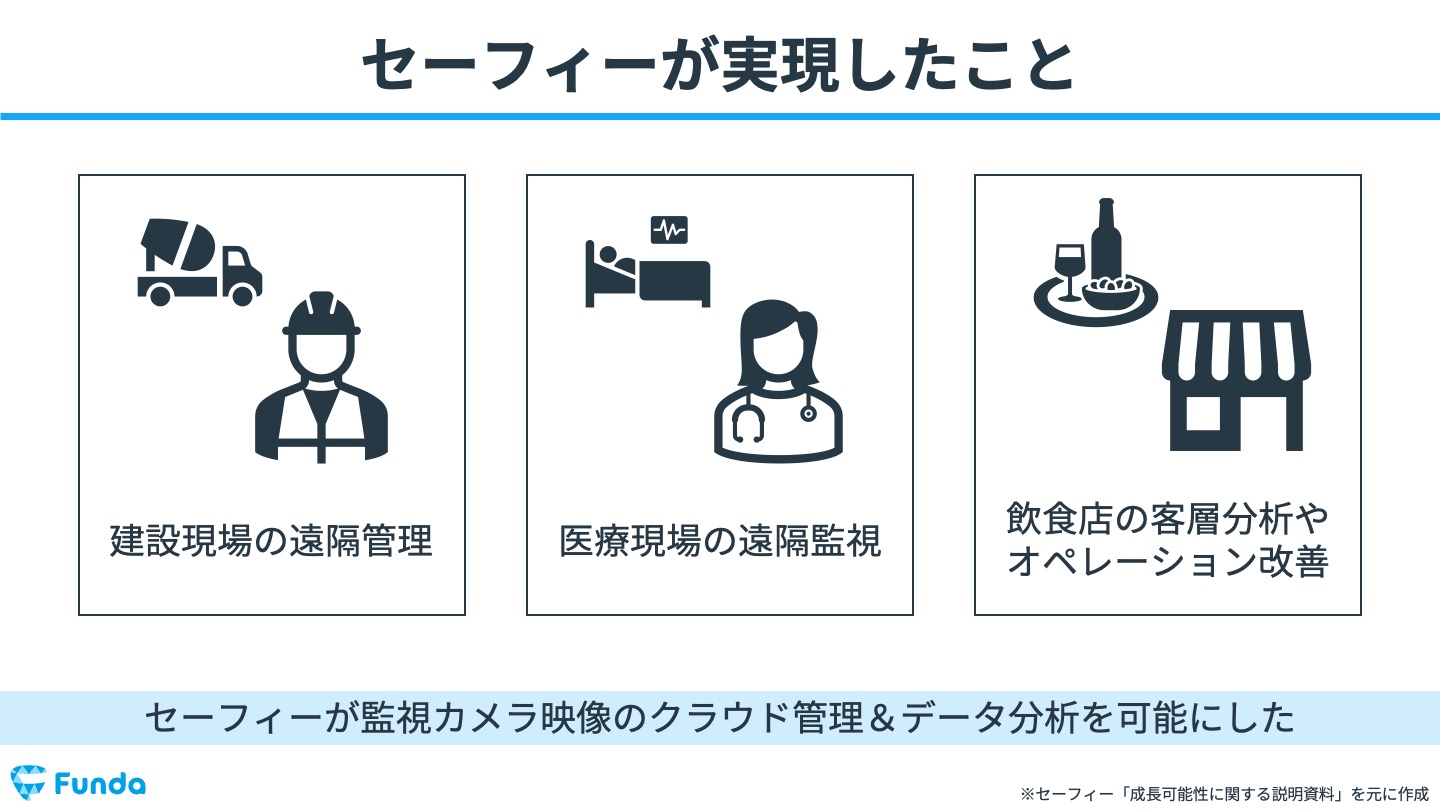

セーフィー:導入実績

セーフィーを導入したことにより、建設現場や飲食店などで、次のことが実現できたとのことです。

・建設現場を遠隔管理できるようにした

・医療現場で患者の様子を遠隔監視できるようにした

・飲食店に設置し、客層の分析や従業員のオペレーションを改善した

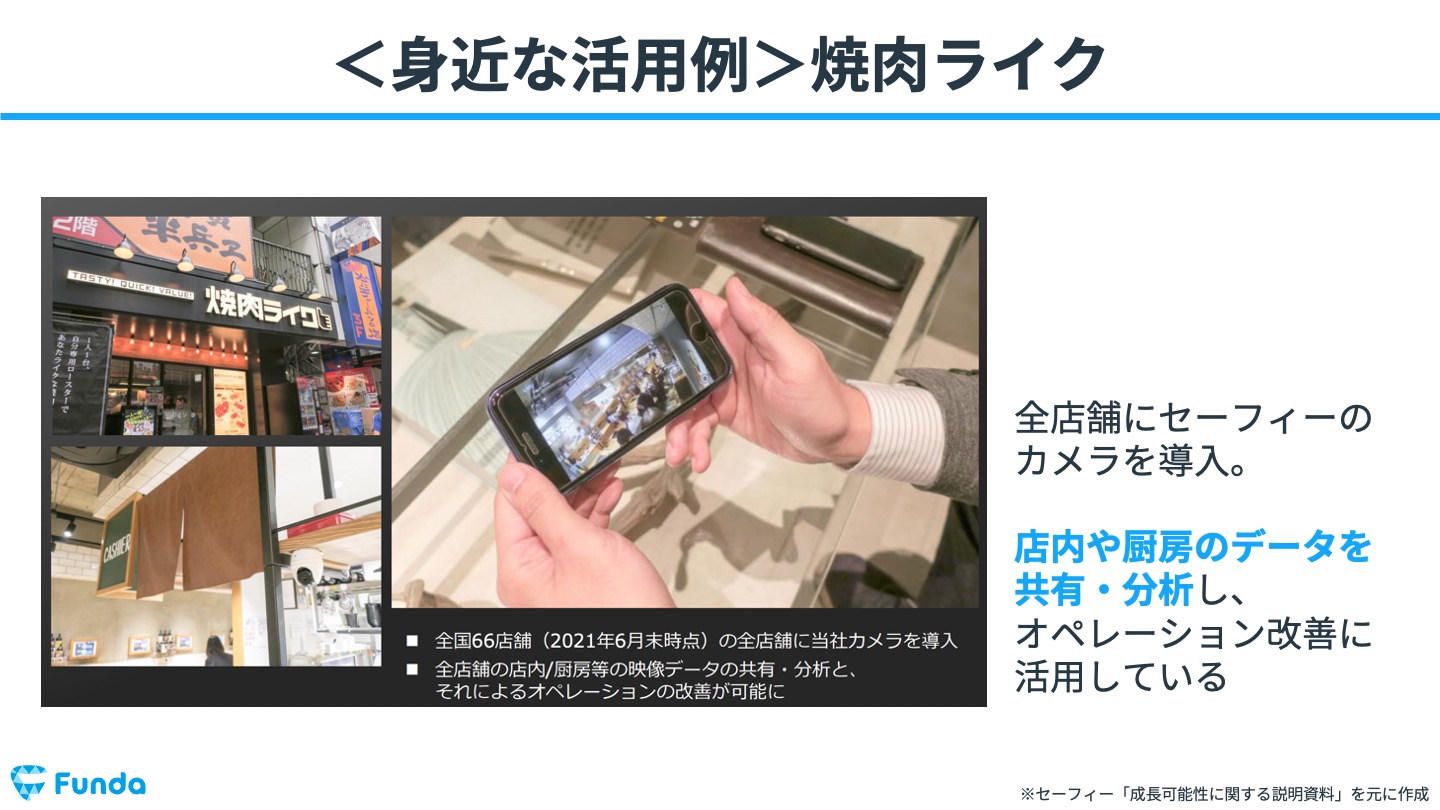

身近な活用例をご紹介しましょう。

1人焼肉が楽しめる店として話題になった「焼肉ライク」が、全店舗にセーフィーのサービスが搭載された監視カメラを導入しています。

監視カメラでは、店内と厨房の様子を録画しており、そのデータを元に従業員のオペレーション改善に活用しています。

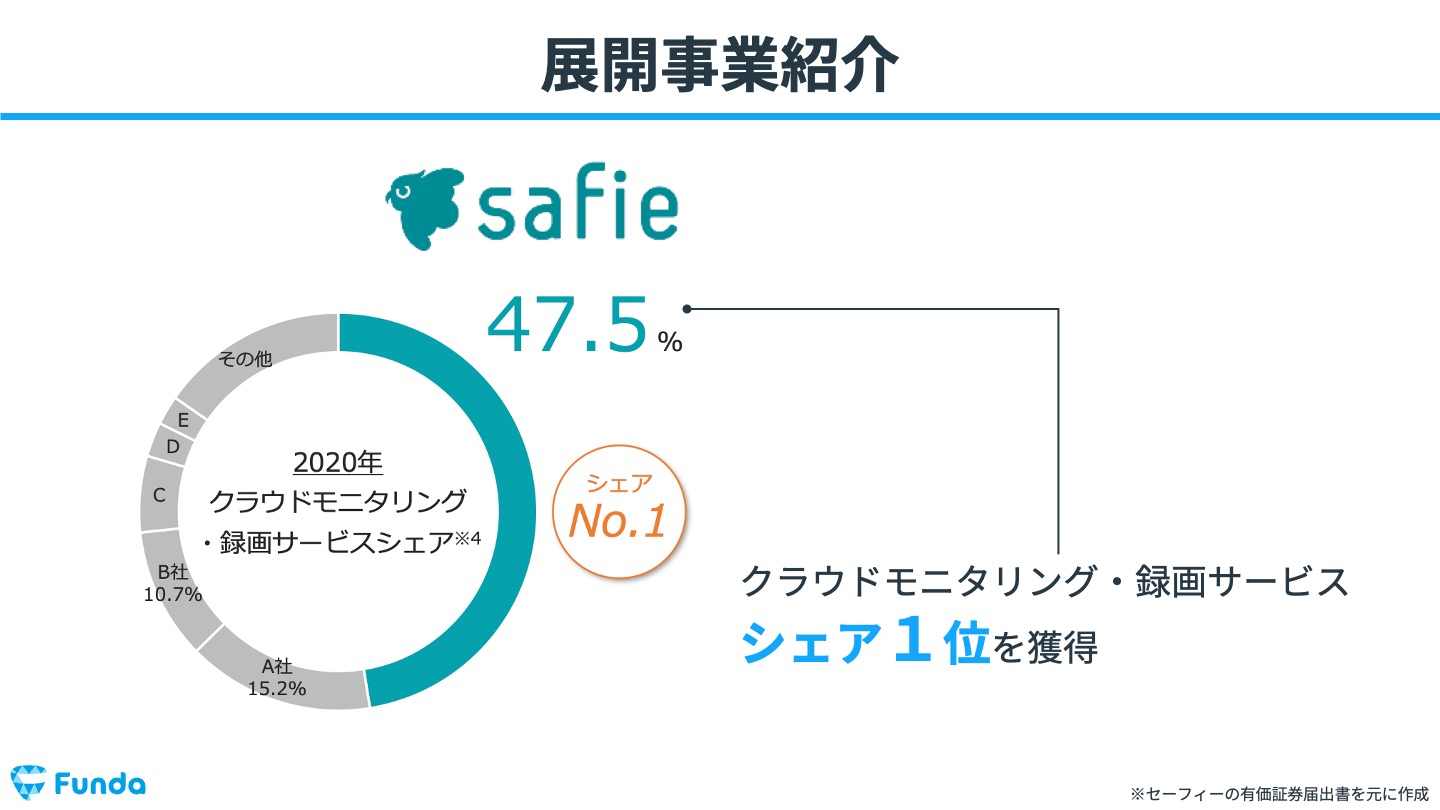

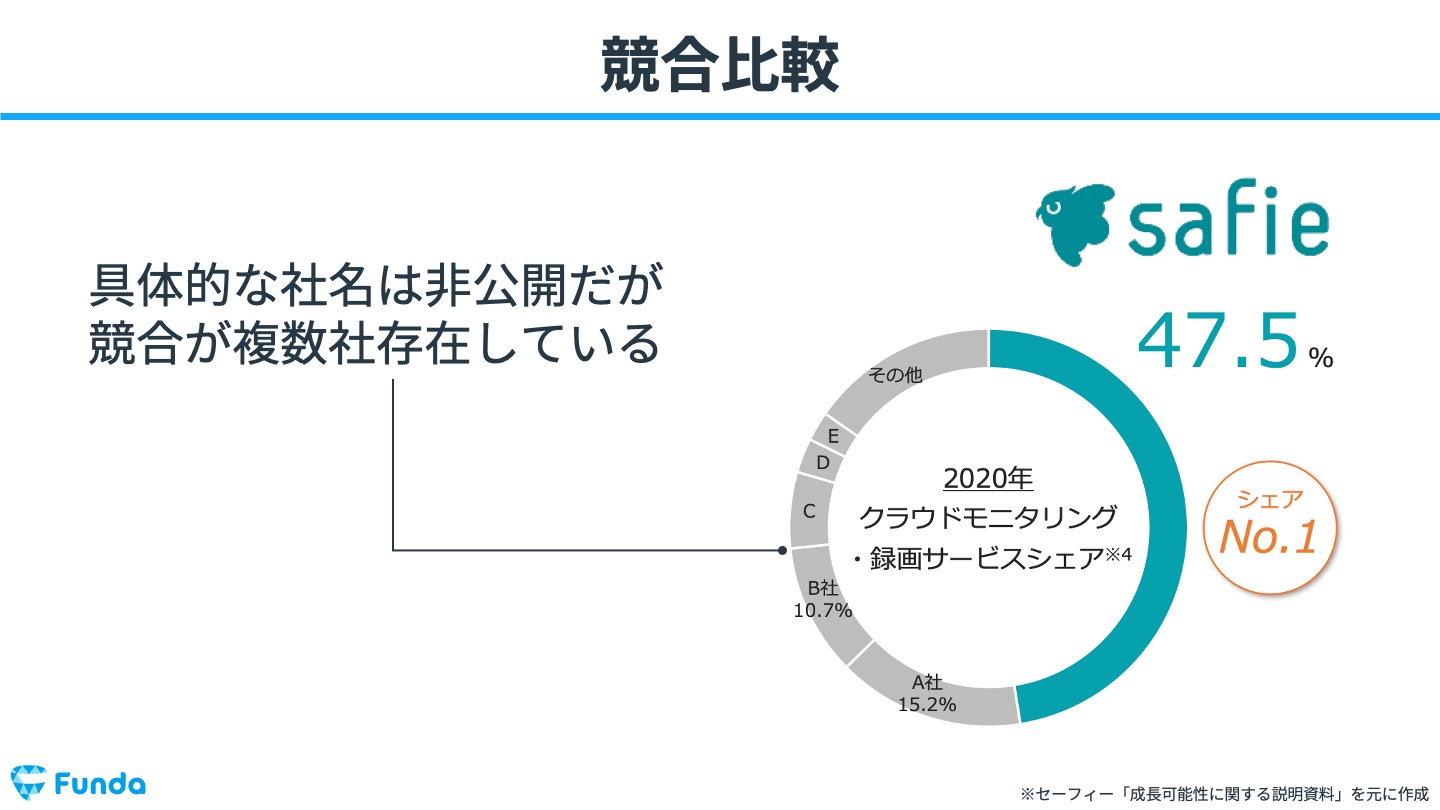

このように、従来の監視カメラを置き換える存在になったセーフィーは、クラウドモニタリング・録画サービス市場でシェア1位を獲得しています。

セーフィー:ビジネスモデル

それでは、ここからはセーフィーのビジネスモデルを確認していきます。

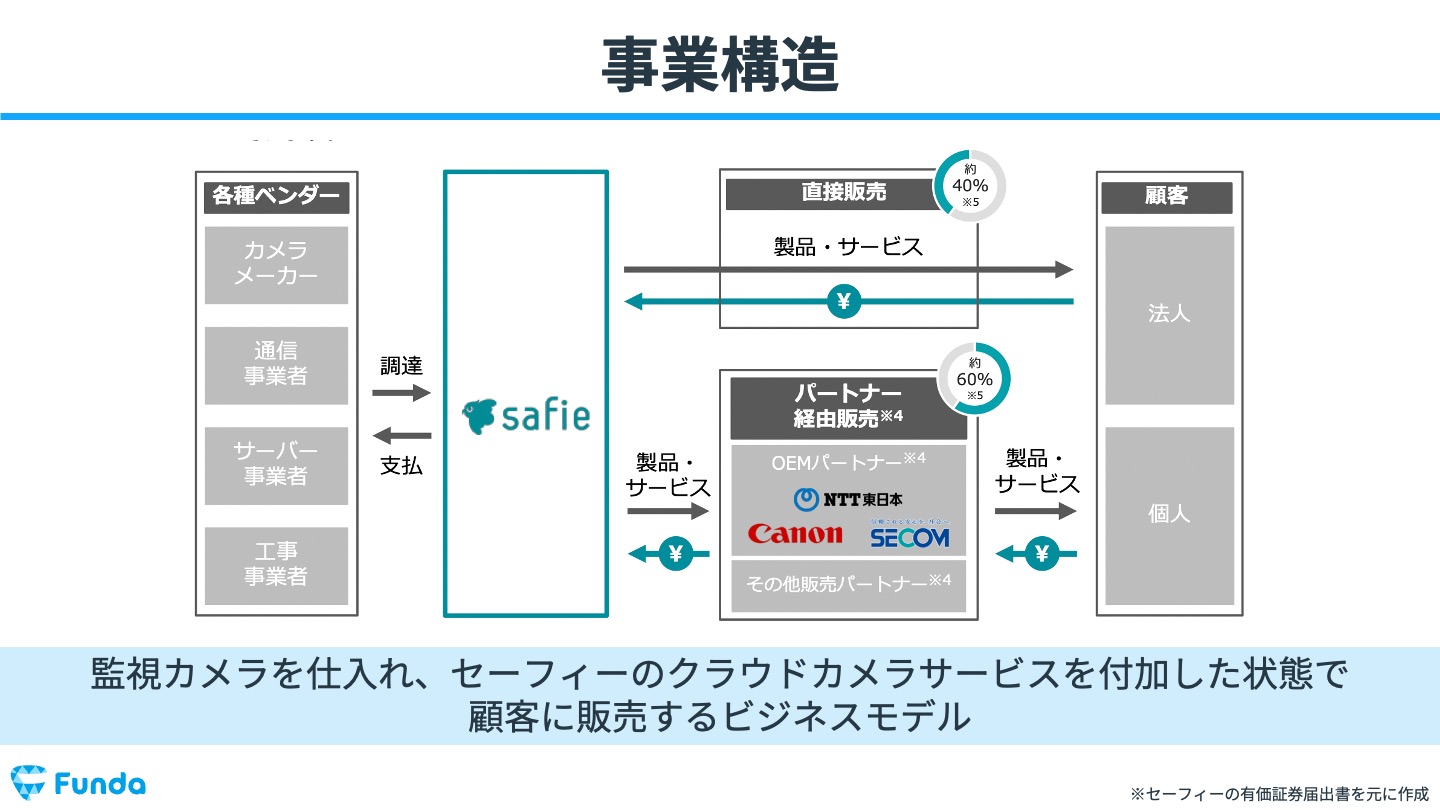

セーフィー:商流

セーフィーの商流を簡単にまとめると、以下のようになります。

①監視カメラをカメラメーカーから仕入れる

②仕入れたカメラにセーフィーのサービスを付加し、顧客に販売する

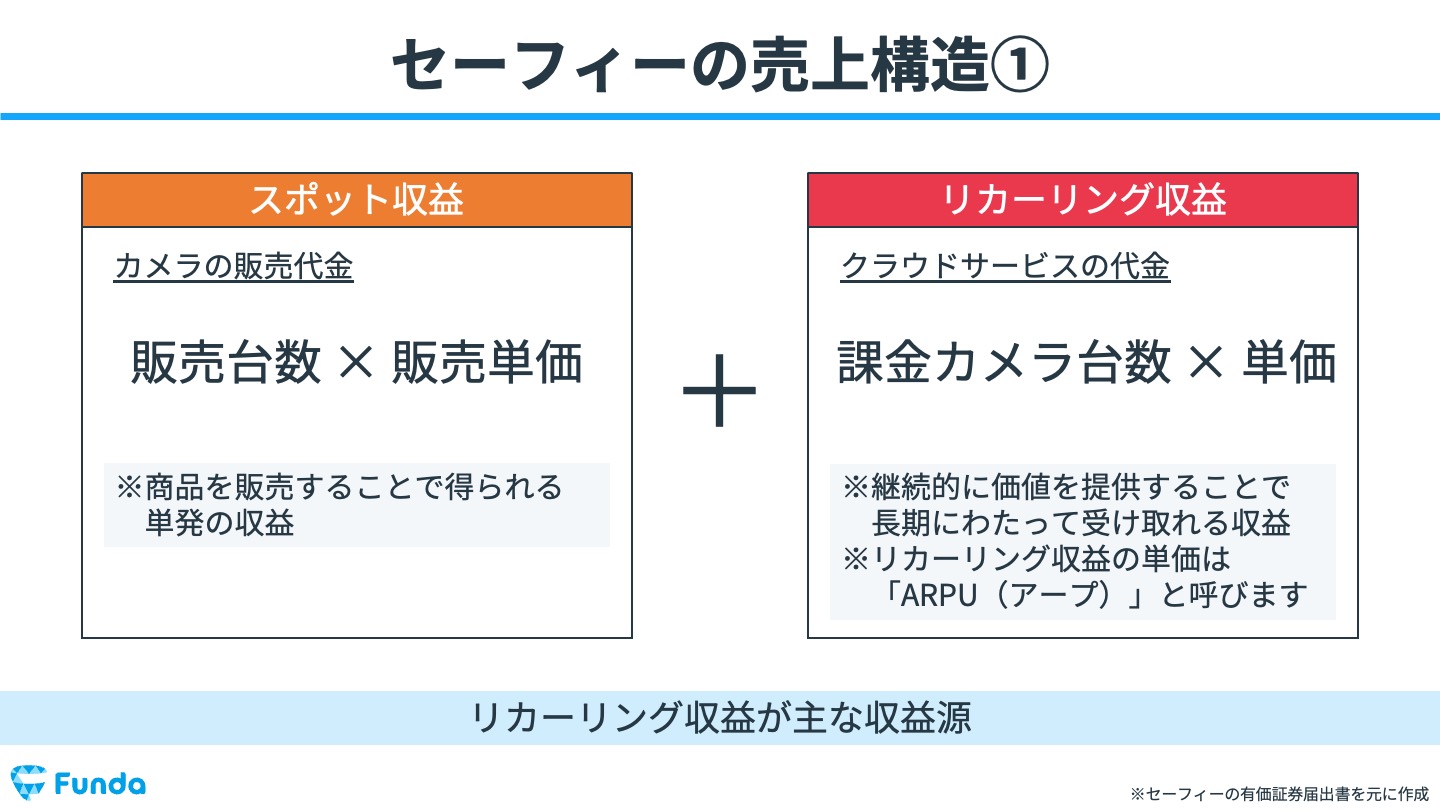

セーフィー:収入

上述の商流を見てもわかる通り、セーフィーの売上には監視カメラそのものの代金と、セーフィーが開発したクラウドサービスの代金が含まれています。

監視カメラは、継続的に販売するわけではなく、商品を販売することで得られる単発の収益なので、「スポット収益」と呼ばれています。

一方で、クラウドサービスの代金は、月額課金制度なので、継続的に受け取る収益で、「リカーリング収益」と呼ばれています。

以上をまとめると、セーフィーの売上構造は以下の計算式で表すことが可能です。

「セーフィーの売上高=スポット収益+リカーリング収益」

さらに、スポット収益は販売台数と販売単価を掛け合わせたものです。

リカーリング収益は、課金カメラ台数と単価を掛けて計算できます。

したがって、セーフィーの売上高をもう少し細かく書き換えると、

「セーフィーの売上高=(販売台数×販売単価)+(課金カメラ台数×単価)」

となります。

業績を読み解く上では、このように細かく売上高を分解するのがおすすめです。

後ほど、この式を使ってセーフィーの成長性を見ていきます。

セーフィー:販売チャネル

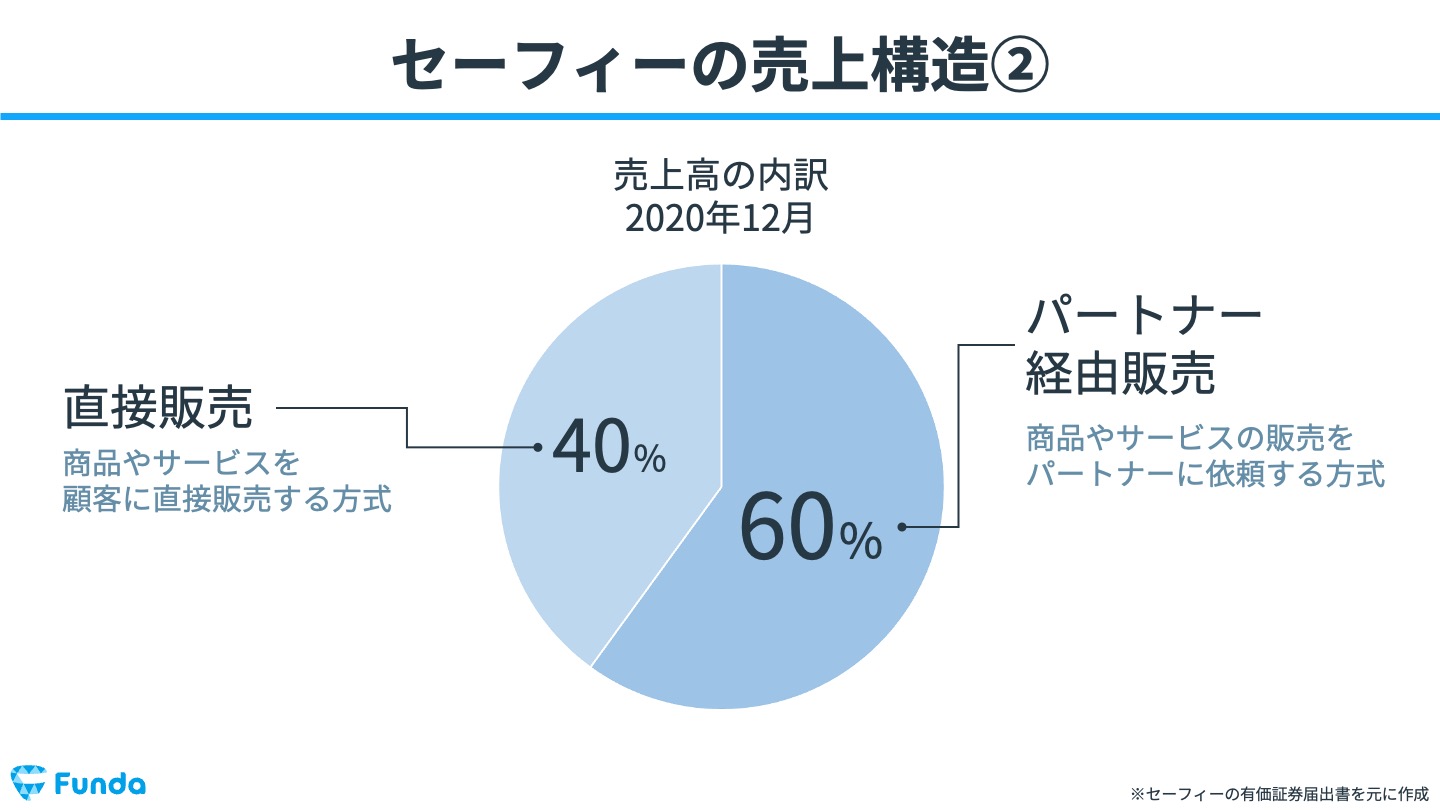

また、販売チャネル(販売経路)によって、売上を分解することもできます。

セーフィーでは、次の販売チャネルを持っています。

・直接販売(自社で顧客に販売)

・パートナー経由販売(パートナー企業に依頼して販売)

この2つの売上構成を円グラフに表すと、以下のようになっています。

直接販売よりもパートナー経由販売の方が、売上高に占める割合が高くなっていますね。

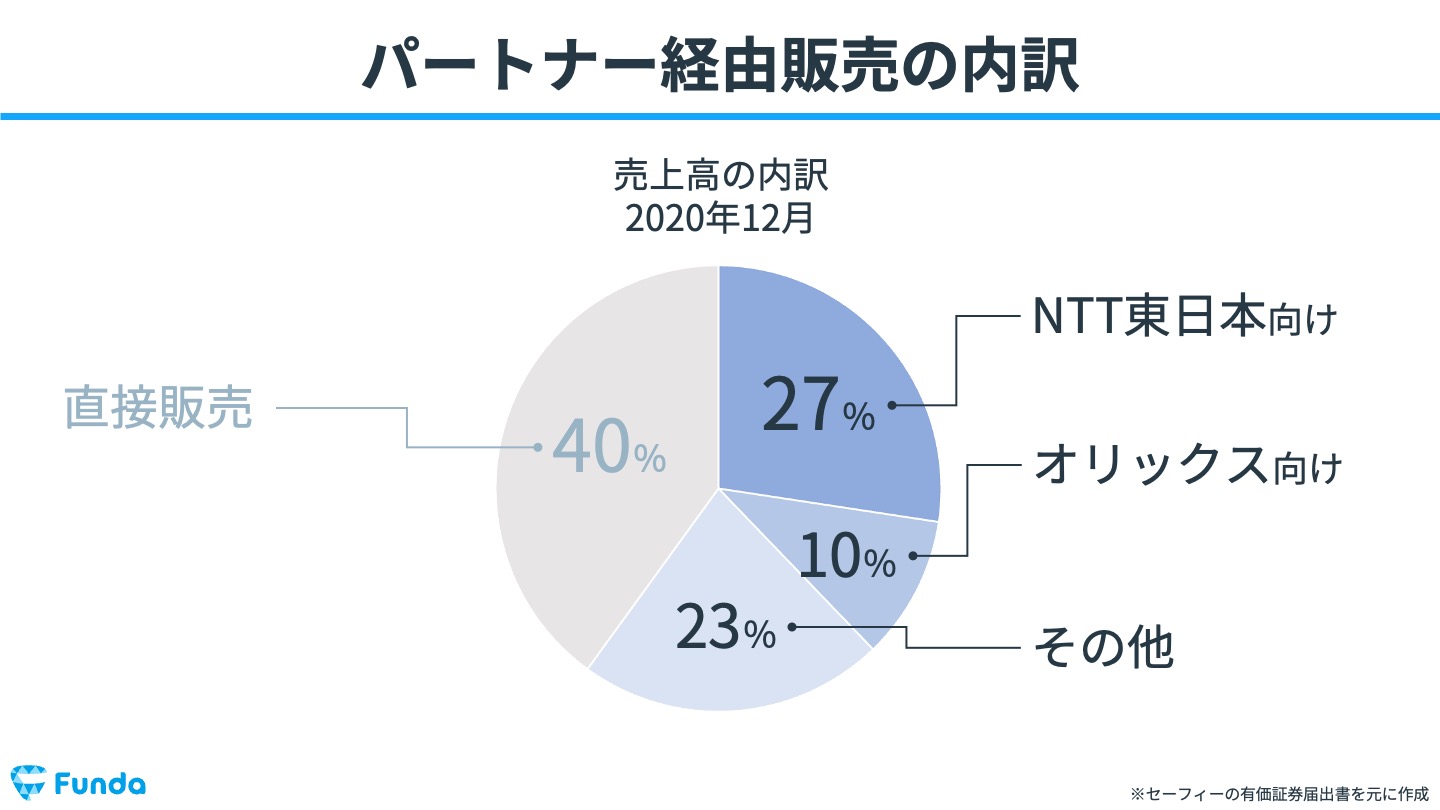

具体的に、どのような企業がセーフィーのパートナーになっているのでしょうか。

有価証券報告書に記載の「販売実績」を元に、円グラフにしてみました。

NTT東日本向けが売上高の27%、オリックス向けが10%となっています。

大手企業が持つ販売網を上手く活用して、収益を上げていることが読み取れますね。

セーフィー:事業構造

セーフィー:主要経営指標

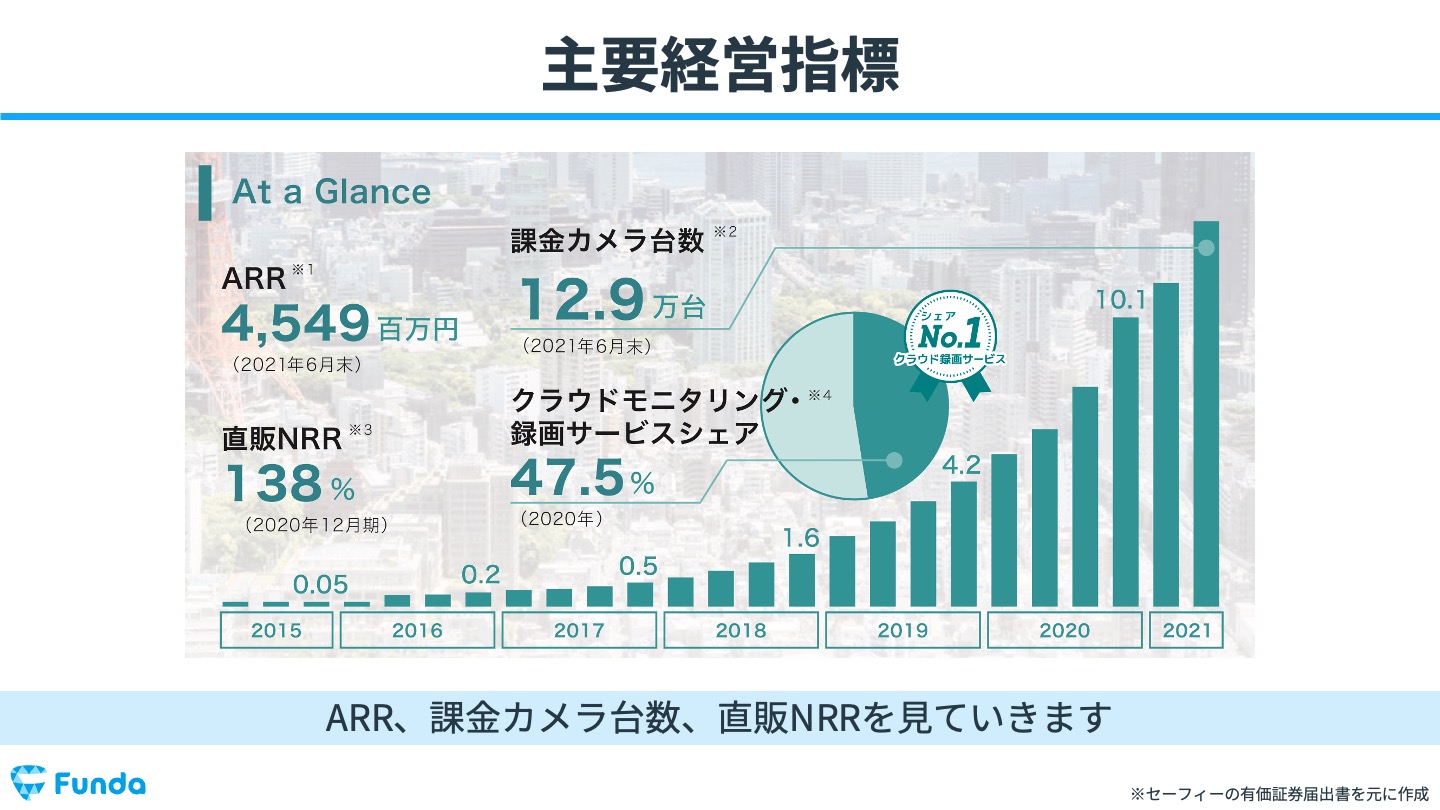

セーフィーを分析する際に見るべき主要経営指標を解説します。

下のスライドには、セーフィーの有価証券届出書に記載されていた、主要経営指標を載せています。

市場シェアは先ほど確認したので、以下の指標を中心に見ていきましょう。

・ARR

・課金カメラ台数

・直販NRR

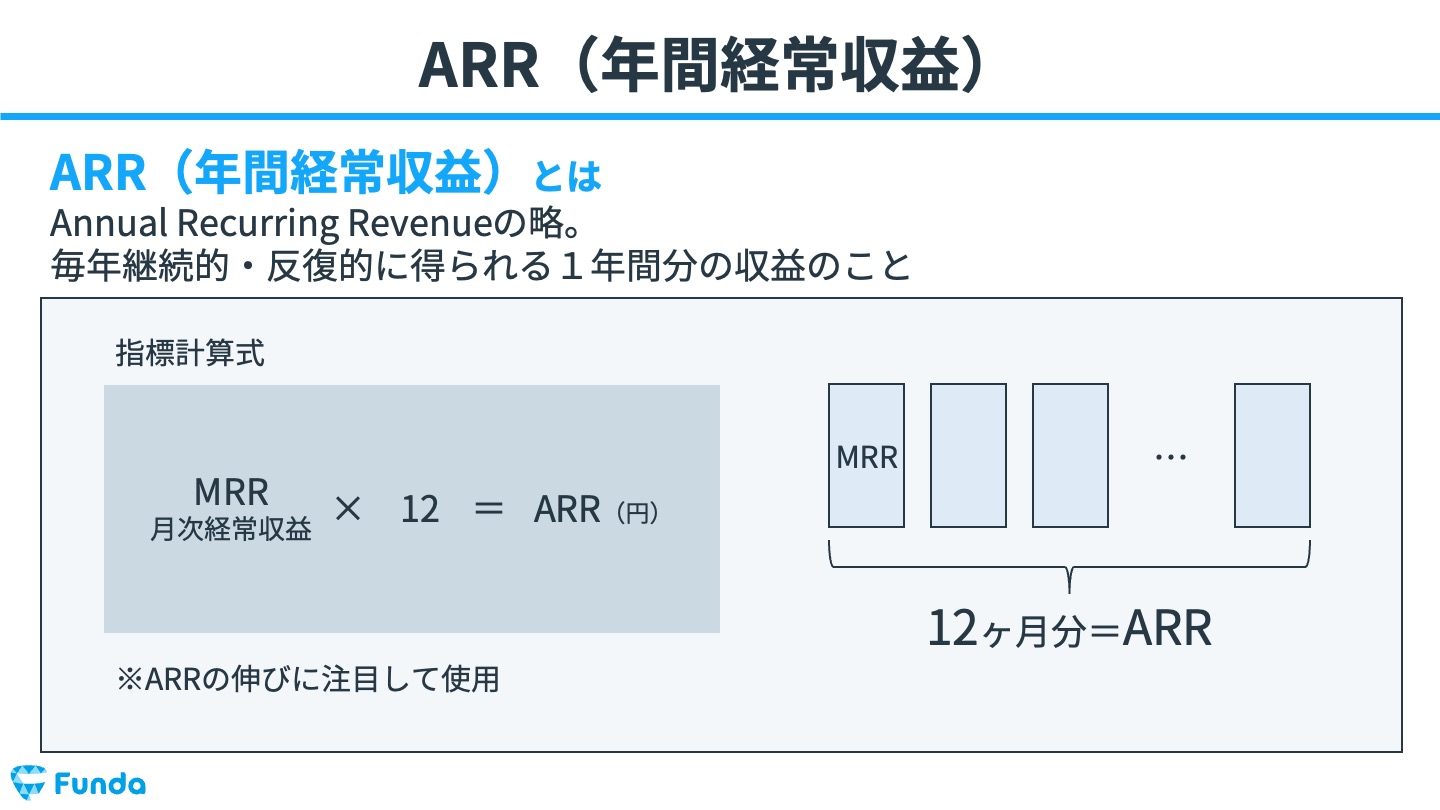

セーフィー:経営指標①ARR

まずは、ARRを見ていきます。

いきなり指標を出してもわからない方もいると思うので、どのような指標かをまずは解説します。

ARRは、Annual Recurring Revenueの略で、日本語では「年間経常収益」と呼びます。

毎年継続的・反復的に得られる1年間の収益のことで、ARRが伸びていれば、成長性の高いビジネスだと判断できます。

ARRは、以下の計算式で求められます。

「MRR×12=ARR」

このように、ARRはMRRを12倍するだけで算出できるのですが、いきなり「MRR」が出てきて混乱しますよね。

MRRの解説も用意しました。

こちらをご覧ください。

MRRとは、Monthly Recurring Revenueの略で、日本語では「月次経常収益」と呼びます。

毎月継続的・反復的に得られる収益のことです。

先ほど紹介したARRと似た指標ですが、年間か月間かが異なります。

MRRは、以下の計算式で求められます。

「月額利用料×顧客数=MRR」

また、MRRは次の計算式に変換可能です。

「前月MRR+新規顧客MRR+アップセル顧客MRR−ダウングレード顧客MRR−解約顧客MRR=MRR」

先ほどのMRRの計算式と比べると、かなり複雑に見えますよね。

実際にMRRを求める時にも使いますが、新規顧客が増えたのかどうか、顧客がどれくらいアップセルしたのかなどを調べるときに有効です。

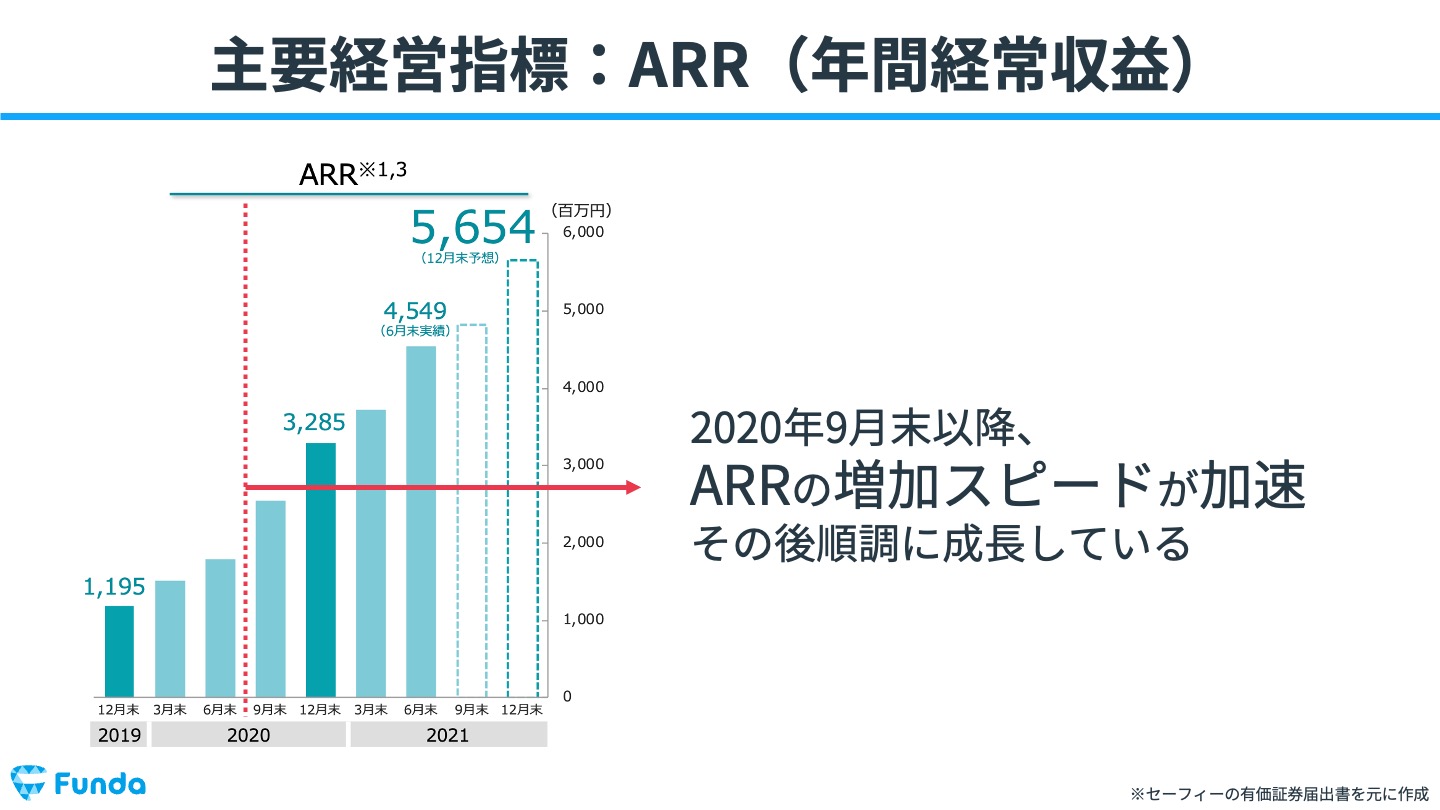

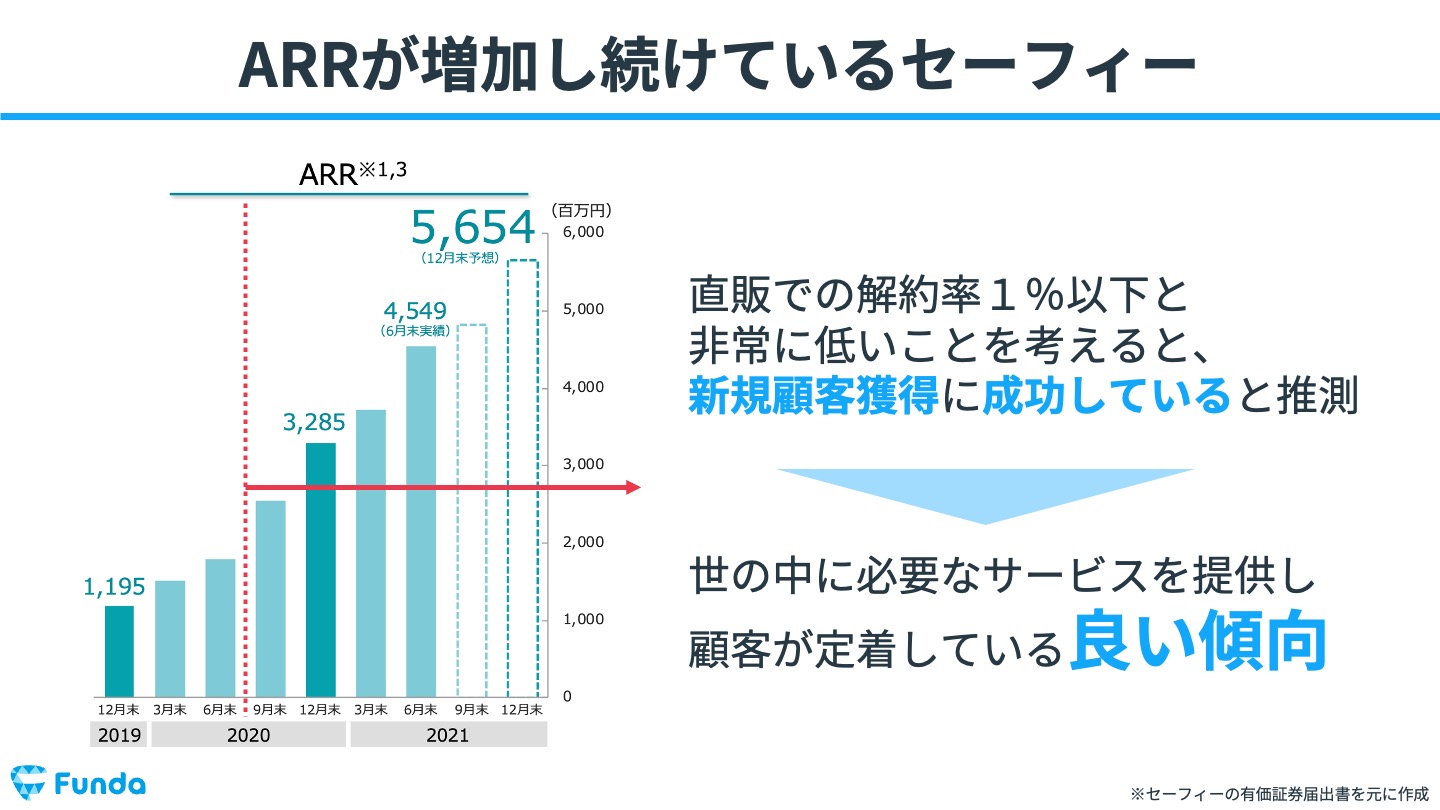

以上を踏まえて、セーフィーのARRを見てみましょう。

注目ポイントは、2020年9月末以降のARRです。

この時期以降、ARRの増加スピードが加速しています。

ARRの細かな内訳は不明ですが、「成長可能性に関する説明資料」に直販での解約率が1%以下と書かれていました。

解約率1%以下は非常に低い水準であり、解約する顧客はごくわずかです。

したがって、順調に顧客を増やせていると考えられます。

今後の成長が見込める良い傾向ですね。

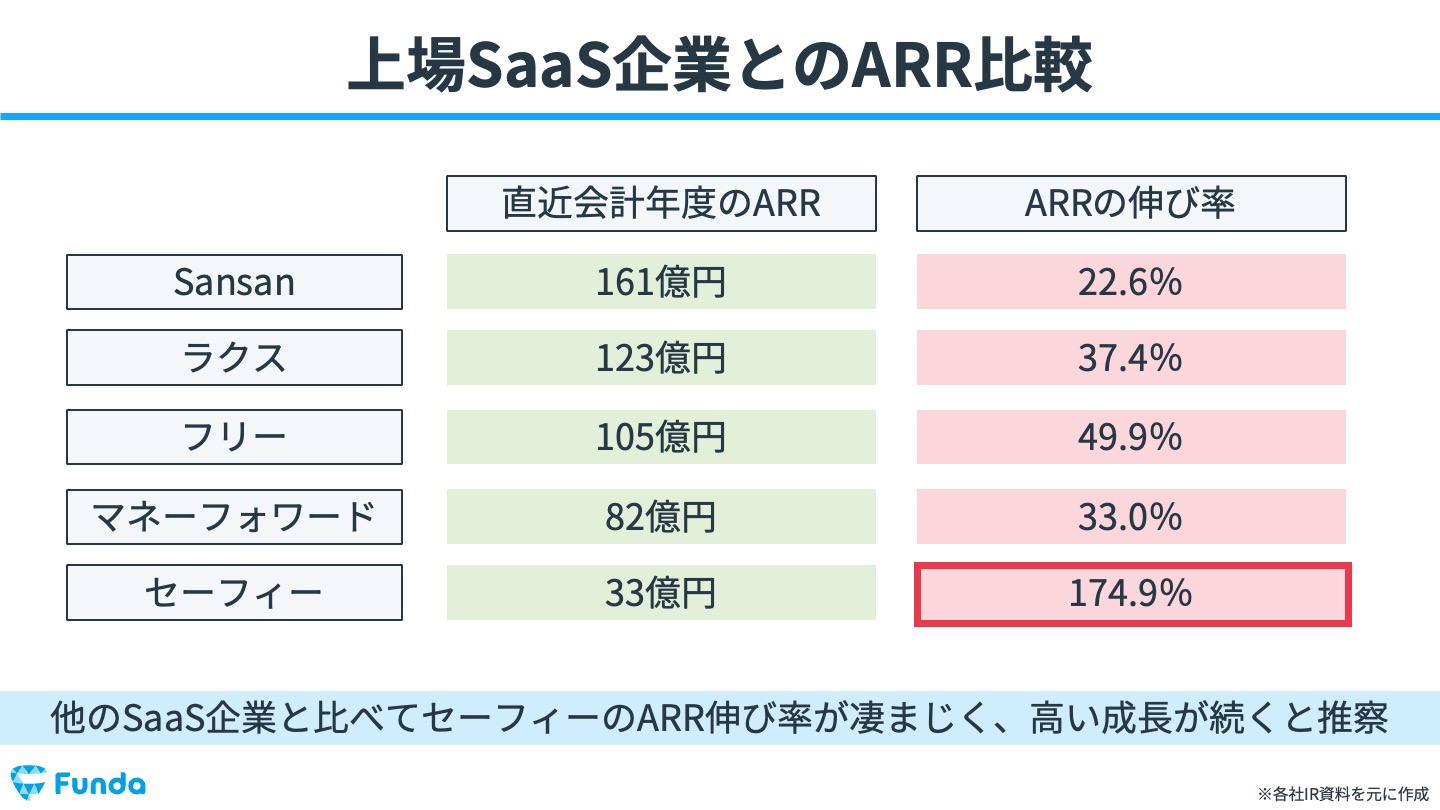

ここで、上場SaaS企業とARR、ARRの伸び率を比較してみました。

セーフィーの2020年12月期のARRは33億円と、上場SaaS企業の中では規模が小さいです。

しかし、ARRの伸び率は174.9%とかなり高く、今後も成長が続くと考えられます。

2021年6月末時点のARRは45億円、2021年12月末の予想ARRは56億円となっており、マネーフォワードとの差を縮めてきています。

今後もARRの伸びに期待ですね。

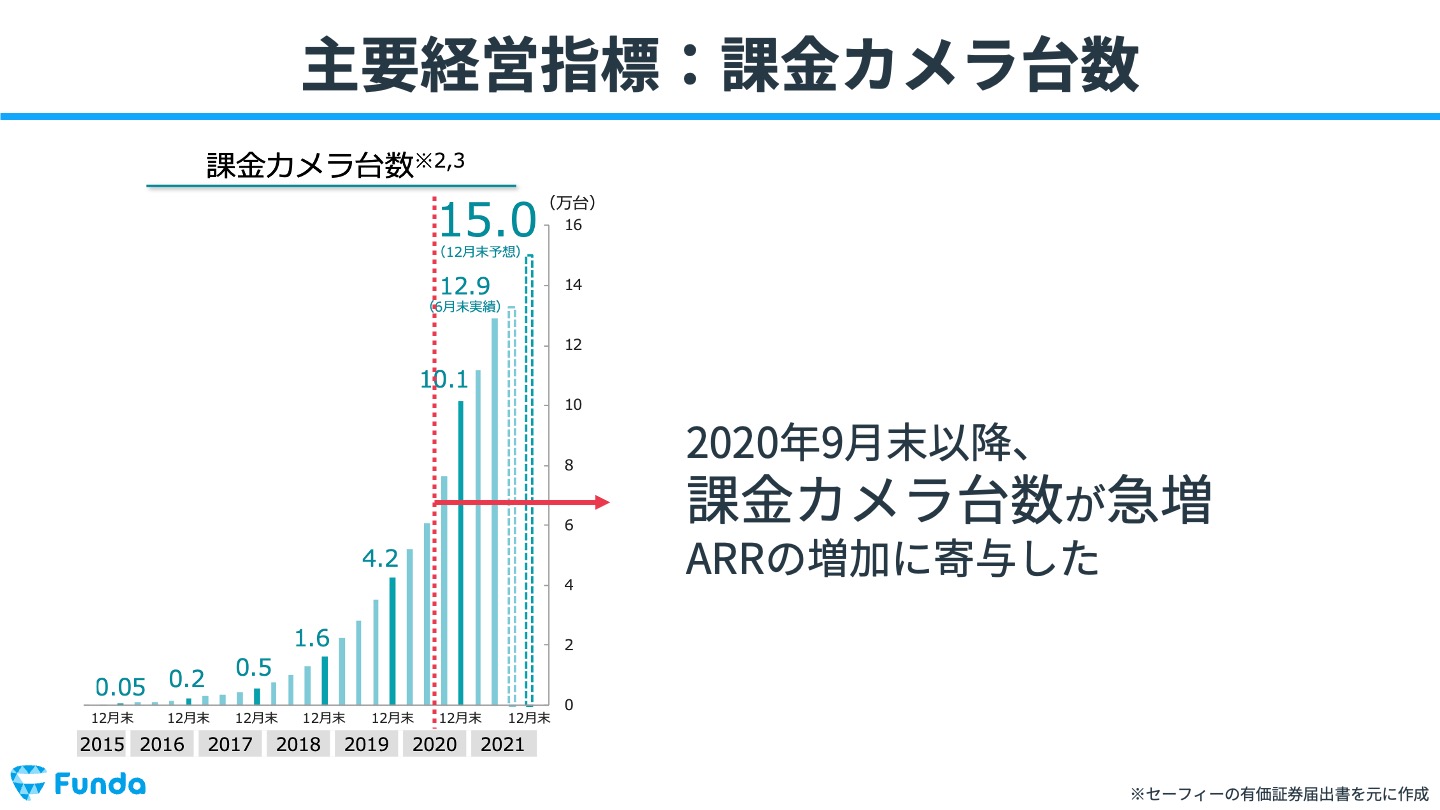

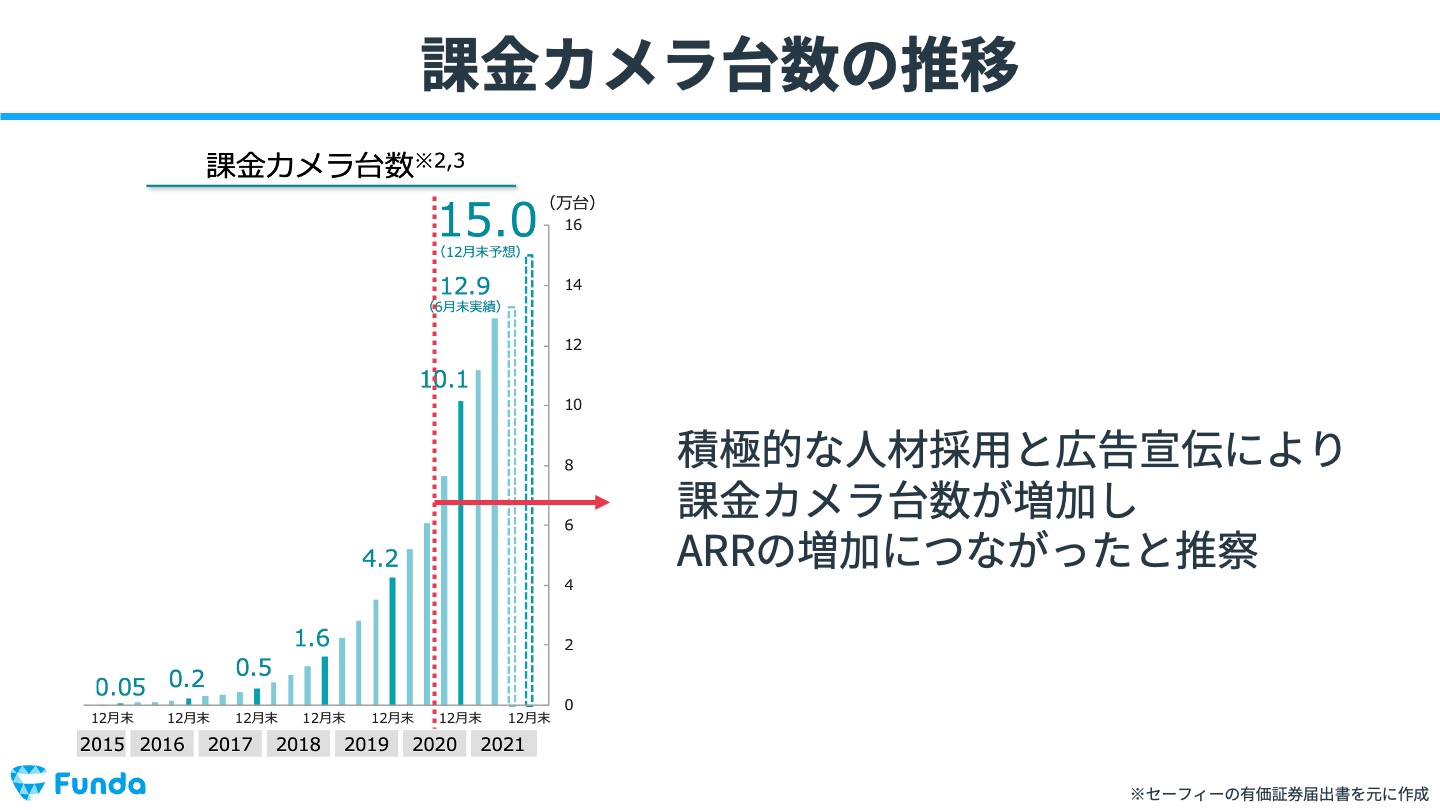

セーフィー:経営指標②課金カメラ台数

次に、課金カメラ台数を見ていきましょう。

課金カメラ台数が重要な理由は、MRRの構成要素だからです。

先ほど、MRRは「月額利用料×顧客数」で計算できるとお伝えしましたが、セーフィーの場合は「顧客数」が「課金カメラ台数」となります。

MRRが増えれば、ARRも増えます。

したがって、会社の成長には課金カメラ台数の増加が不可欠なのです。

時系列で課金カメラ台数を見ると、2020年9月末以降に急増しています。

ちょうど、ARRが急増したタイミングと一致しているので、課金カメラ台数の増加がARRの増加に寄与したと言えるでしょう。

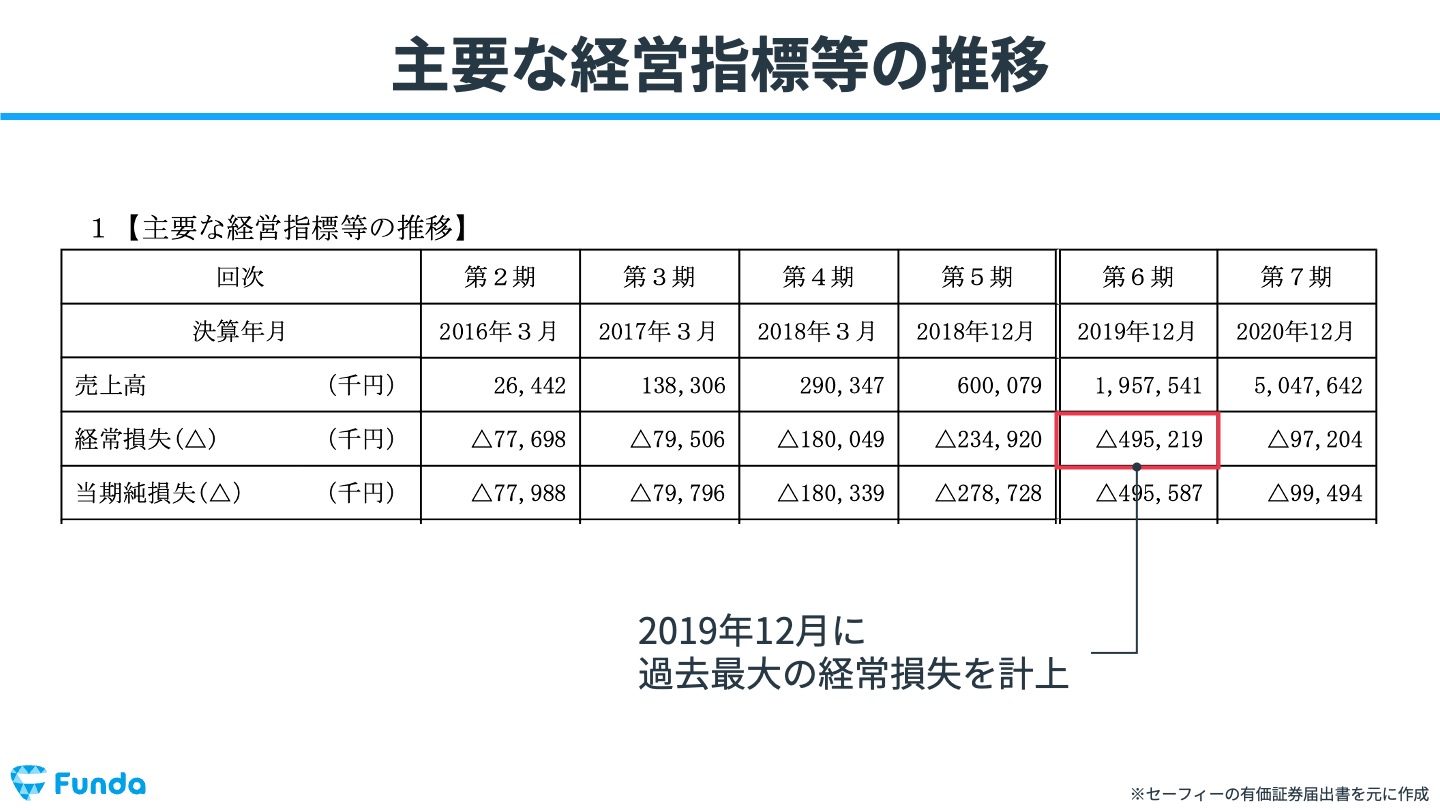

セーフィー:財務数値

有価証券届出書に載っている「主要な経営指標等の推移」を確認します。

セーフィー:業績トレンド

まずは、売上高の推移から見ていきましょう。

売上高は右肩上がりで増加しており、増加スピードもかなり早いことが伺えます。

特に、下の2年は売上高の成長率が凄まじいです。

・2018年12月期〜2019年12月期:売上高成長率226%

・2019年12月期〜2020年12月期:売上高成長率157%

その一方で、経常損失は2019年12月期にかけて拡大傾向にあり、2019年12月期には過去最大の4.9億円の損失となっています。

翌年の2020年12月期には、経常損失が0.9億円まで縮小しているのですが、これは売上高が19億円から50億円に急拡大したことが原因と推察されます。

毎年経常損失が発生するのは、SaaS企業によく見られる傾向なので、損失が出ていること、赤字のまま上場することには違和感を感じません。

ただし、なぜ赤字が出ているのかは確認しておきましょう。

セーフィーの場合、売上原価の多くは監視カメラの仕入代金で構成されているため、原価率のブレはそこまで大きくありません。

そこで、販管費の内訳を中心に確認していきます。

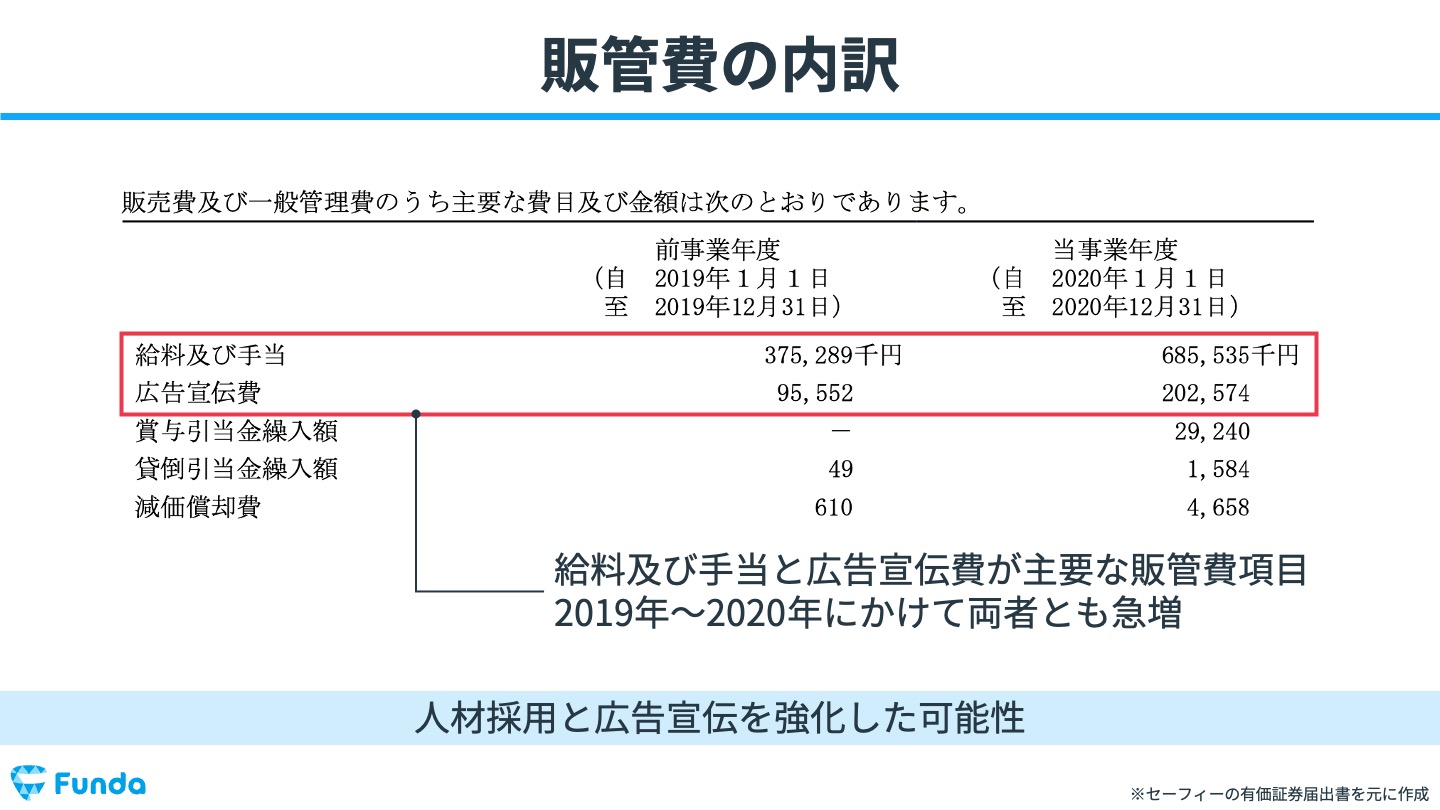

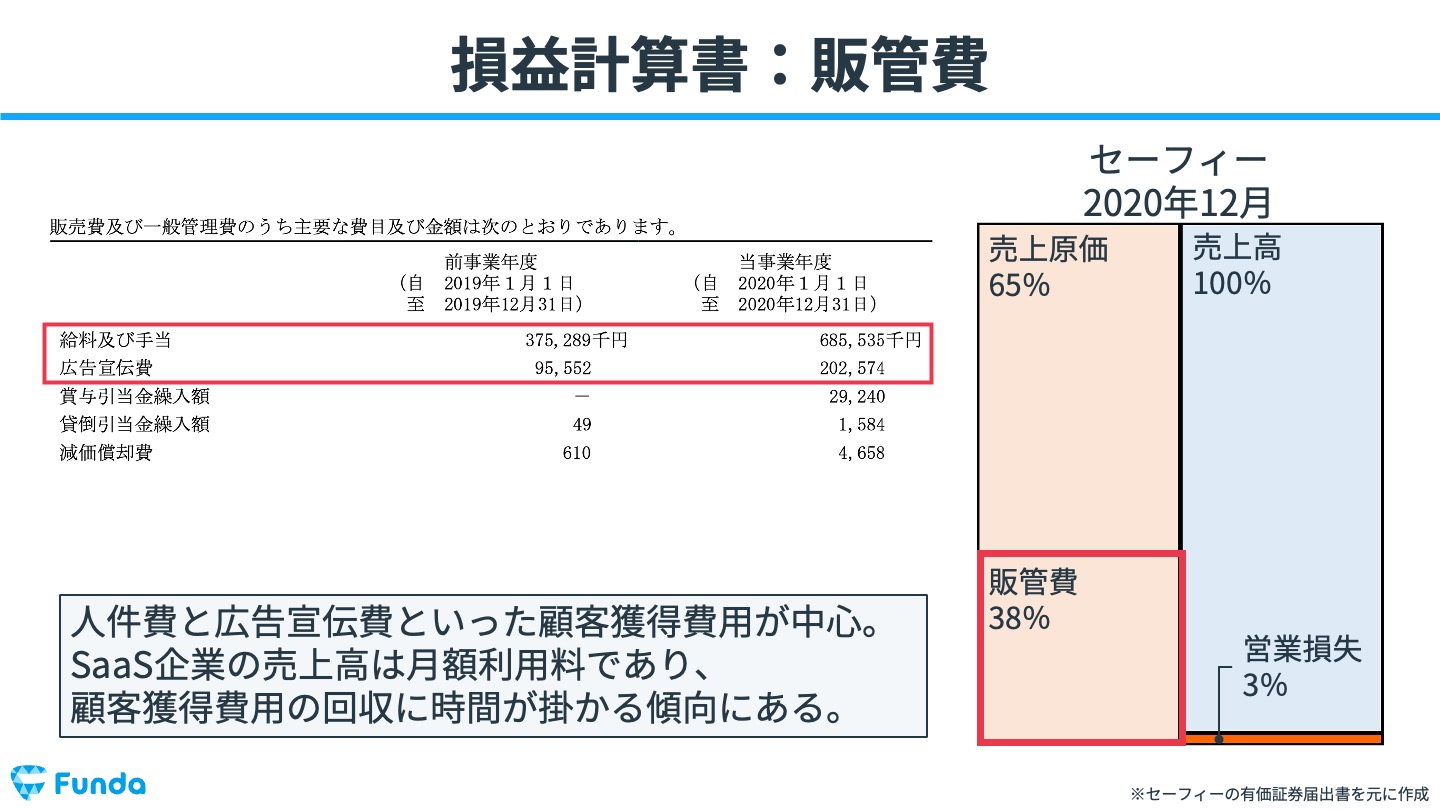

セーフィー:販管費の内訳

下のスライドに、販管費の内訳を載せました。

費用項目を見る際は、金額の大きなものから見ていきましょう。

セーフィーの2020年12月期の販管費を見ると、「給料及び手当:6.8億円」と「広告宣伝費:2.0億円」の2つが主な費用となっています。

また、この2つの費用は、2019年から2020年にかけて急増しています。

このことから、人材採用と広告宣伝を強化していると推測できるので、従業員の推移や広告宣伝費について調べていきましょう。

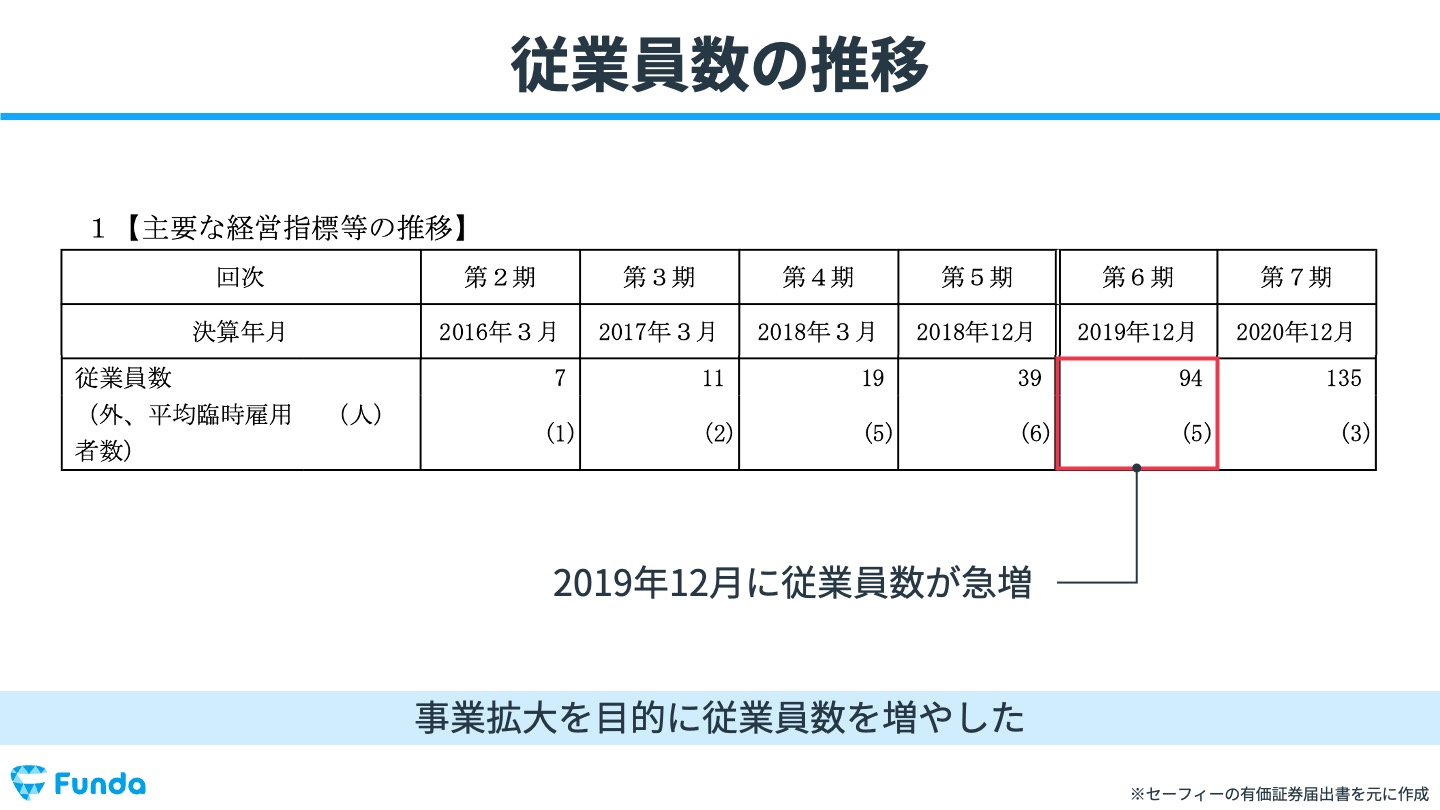

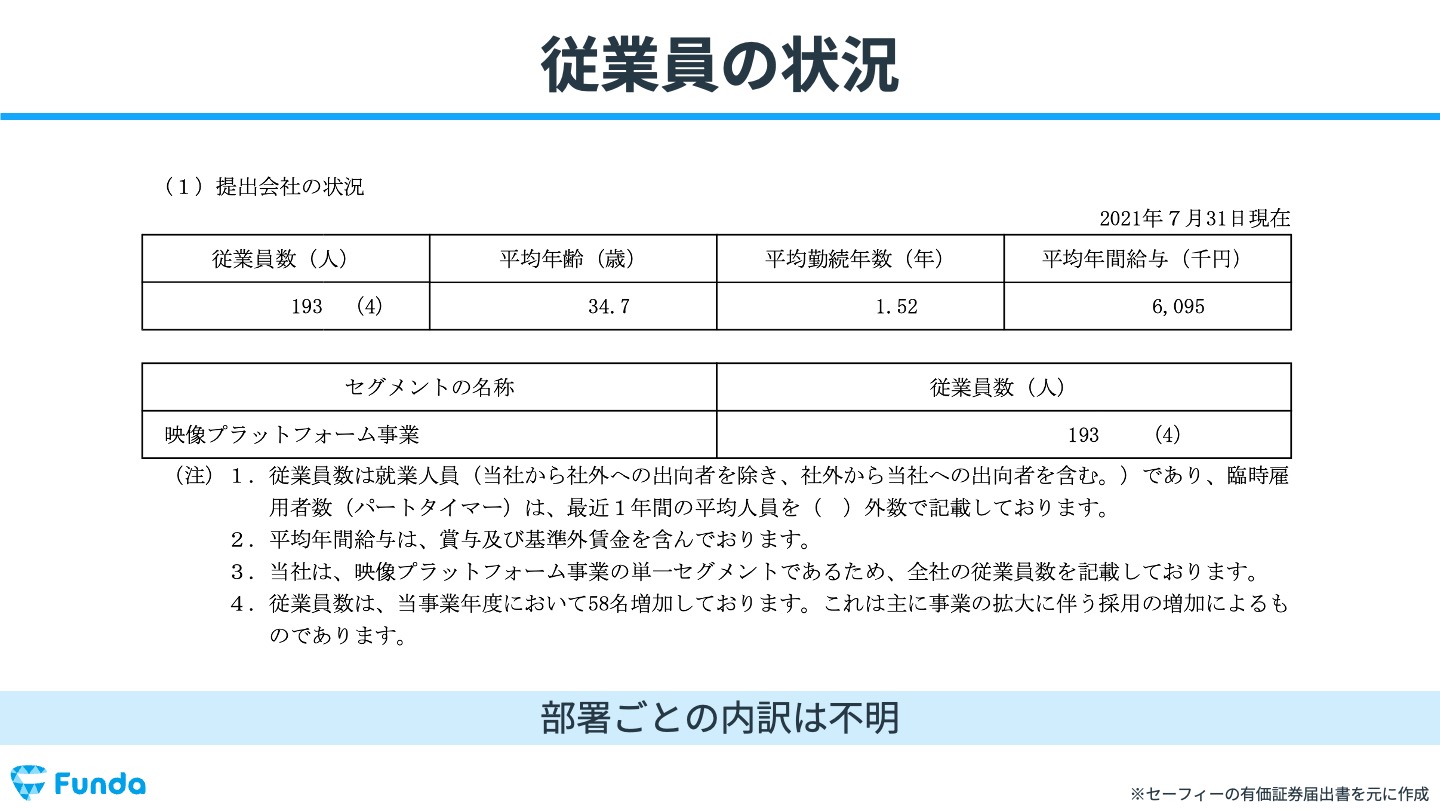

セーフィー:従業員数の推移

まずは、従業員数の推移を確認します。

有価証券届出書の「主要な経営指標等の推移」で、従業員数の推移が確認可能です。

これを見ると、2019年12月期に従業員数が39人から94人に急増しており、事業拡大を目的に従業員数を増やしたと考えられます。

続いて気になるのが、どの部署の従業員が増加しているのかという点です。

セーフィーのIR資料では部署ごとの従業員数は非開示となっているので、IR資料からはこれ以上深い情報を手に入れることはできませんでした。

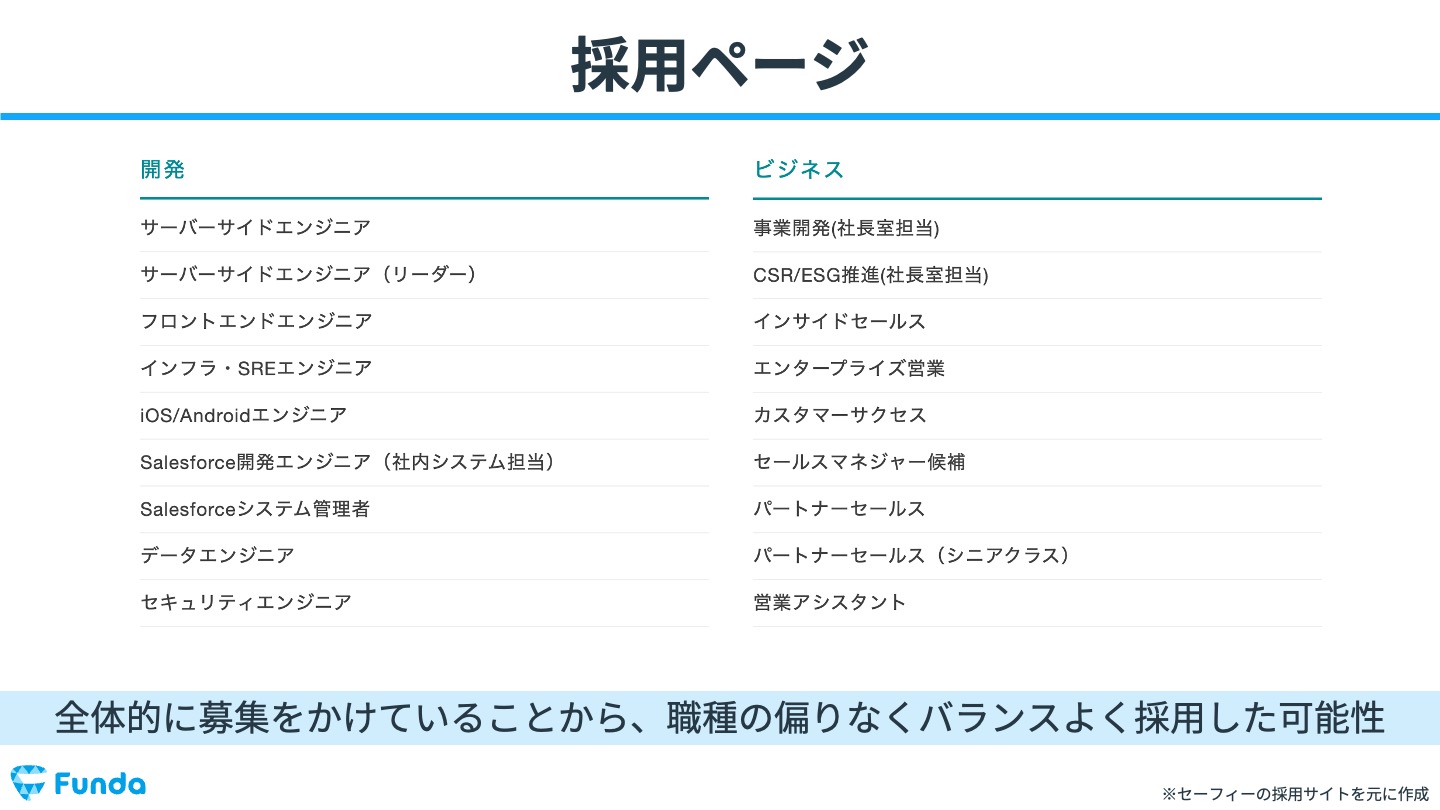

参考資料として、セーフィーの公式ホームページに載っている、採用ページを確認しておきます。

営業職やエンジニアなど全体的に募集をかけていることから、職種の偏りなくバランスよく採用した可能性があるでしょう。

したがって、セーフィーの売上高が急成長した背景には、営業職の採用強化の影響があったのではないかと考えられます。

セーフィー:投資状況

それでは、広告宣伝に関する情報を集めていきます。

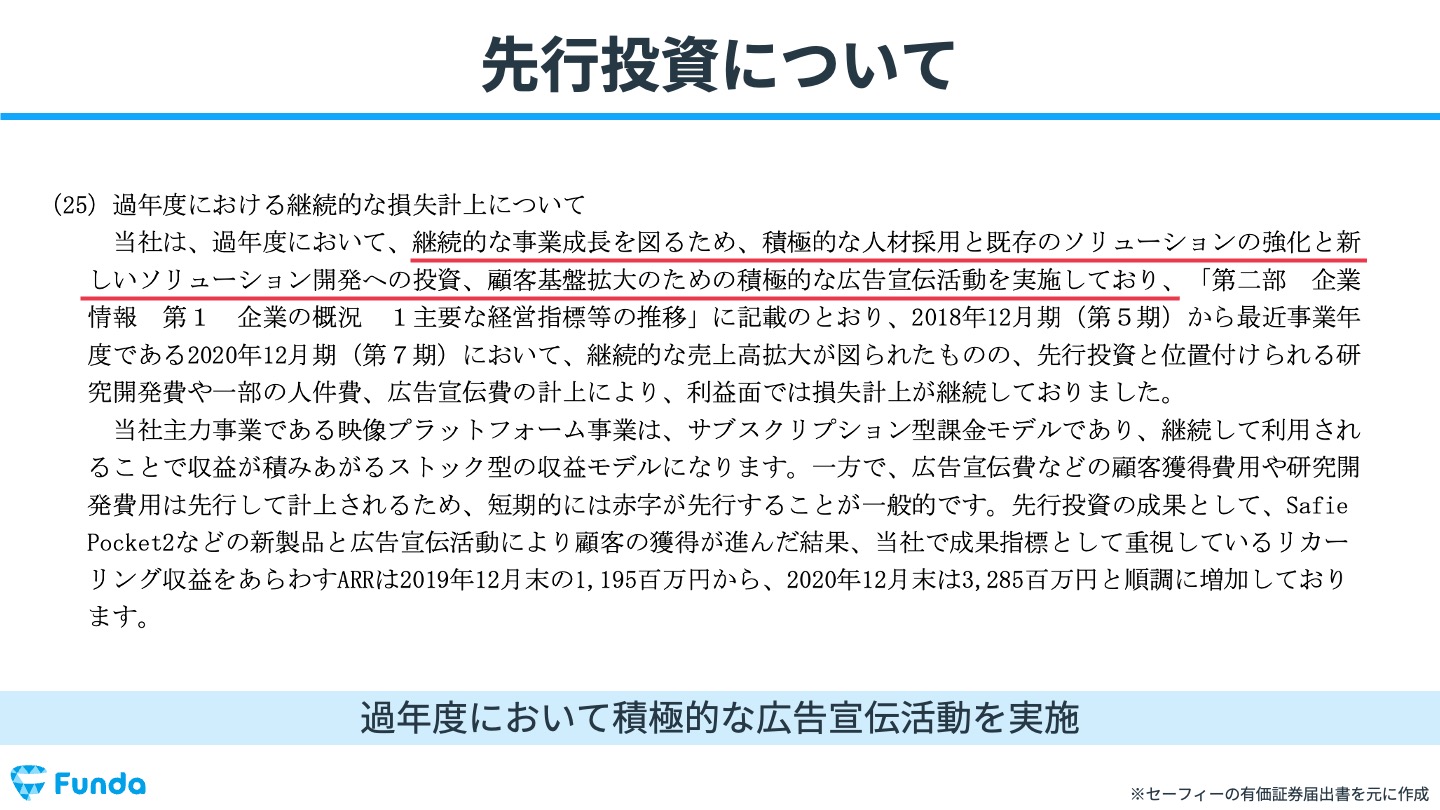

従業員数ほど詳細なデータは得られなかったのですが、「過年度における継続的な損失形状について」という部分で、「顧客基盤を拡大するために積極的な広告宣伝活動を実施している」と書かれていました。

このように、人材採用と広告宣伝に積極投資したセーフィーですが、2020年6月以降に課金カメラ台数が急増していることから、一定の効果が出ていると考えて良いでしょう。

これまでの分析では、セーフィーを新規顧客獲得の面から見ていましたが、既存顧客が定着しているか、言い換えれば解約が増えていないかも確認するべきです。

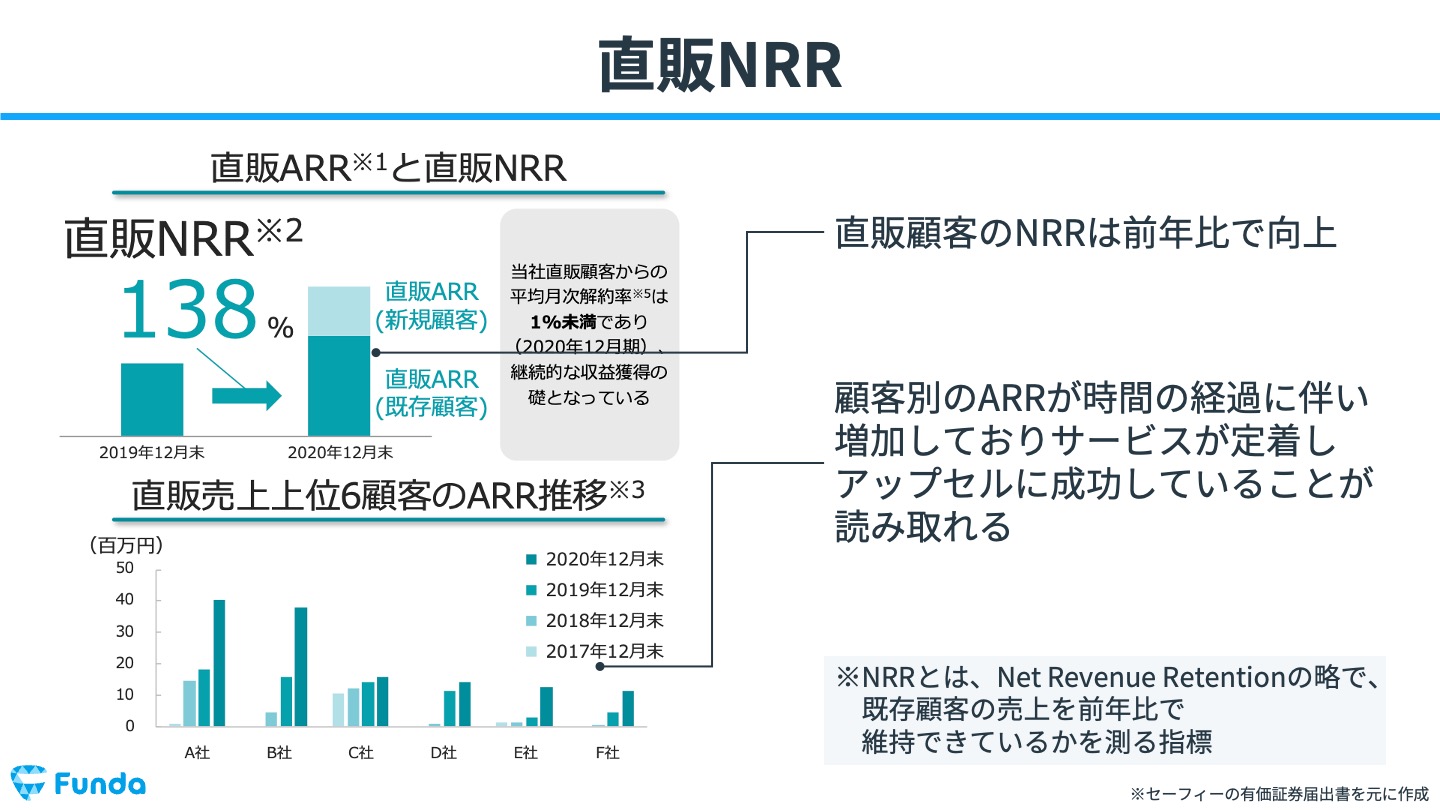

セーフィー:直販NRR

ここで、直販NRRという指標を見ます。

この指標は、セーフィーが直接販売した顧客からの売上を、前年比で維持できているかを調べることができます。

セーフィーの直販NRRは前年比138%となっており、前年比で増加しています。

また、直販売上上位6顧客のARR推移を見ると、時間の経過に伴い顧客別のARRが増加しています。

つまり、サービスが顧客に定着し、さらにアップセルにも成功しているようです。

新規顧客を獲得しながら、既存顧客の満足度を高められているので、優良SaaS企業に分類されるでしょう。

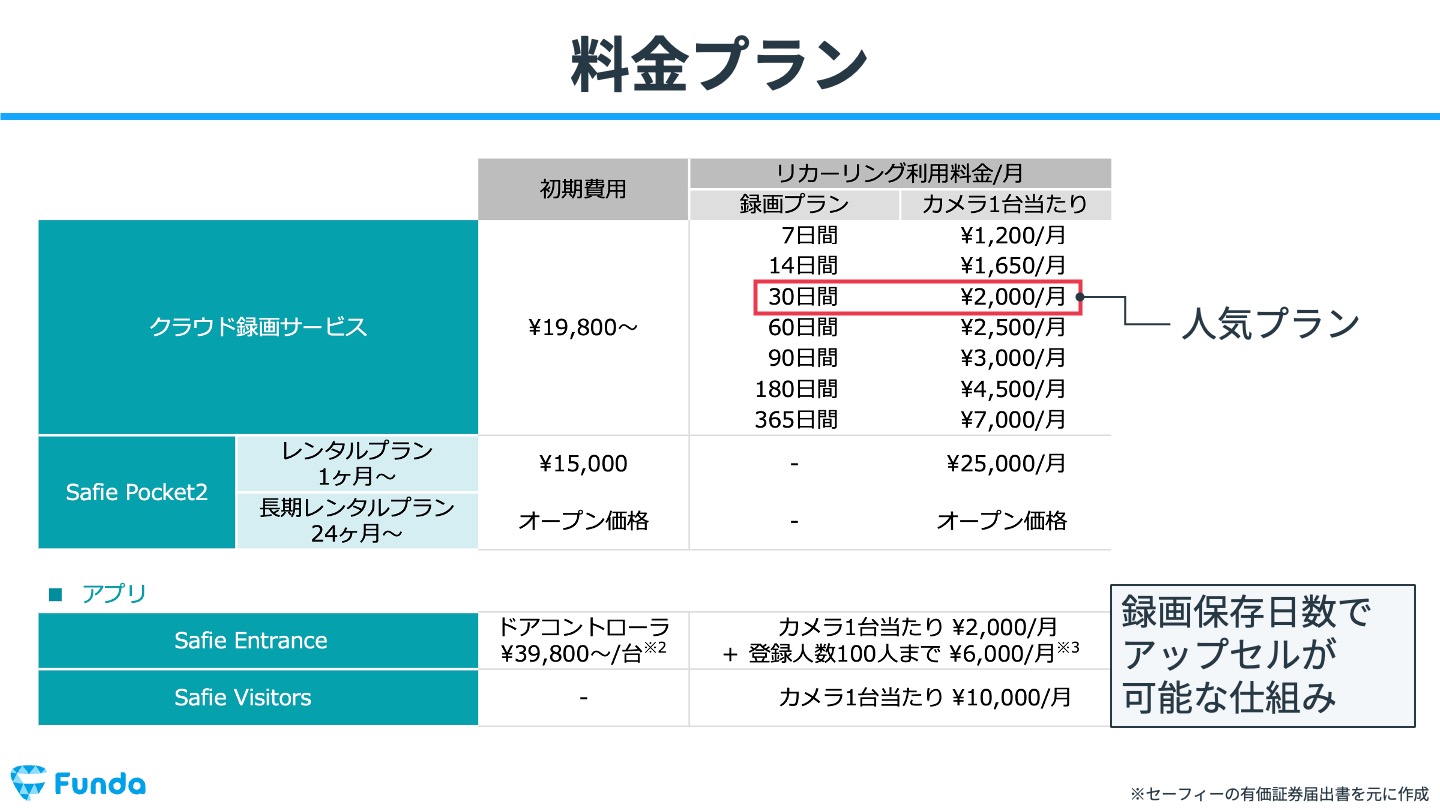

ちなみに、セーフィーの料金プランは下記のようになっています。

最も安いプランは、カメラ1台あたり月額1,200円のプランで、録画データが7日間保存されます。

録画データの保存期間によって、月額料金が高くなっていく仕組みです。

最も人気のプランは、録画データが30日間保存される月額2,000円のプランのようです。

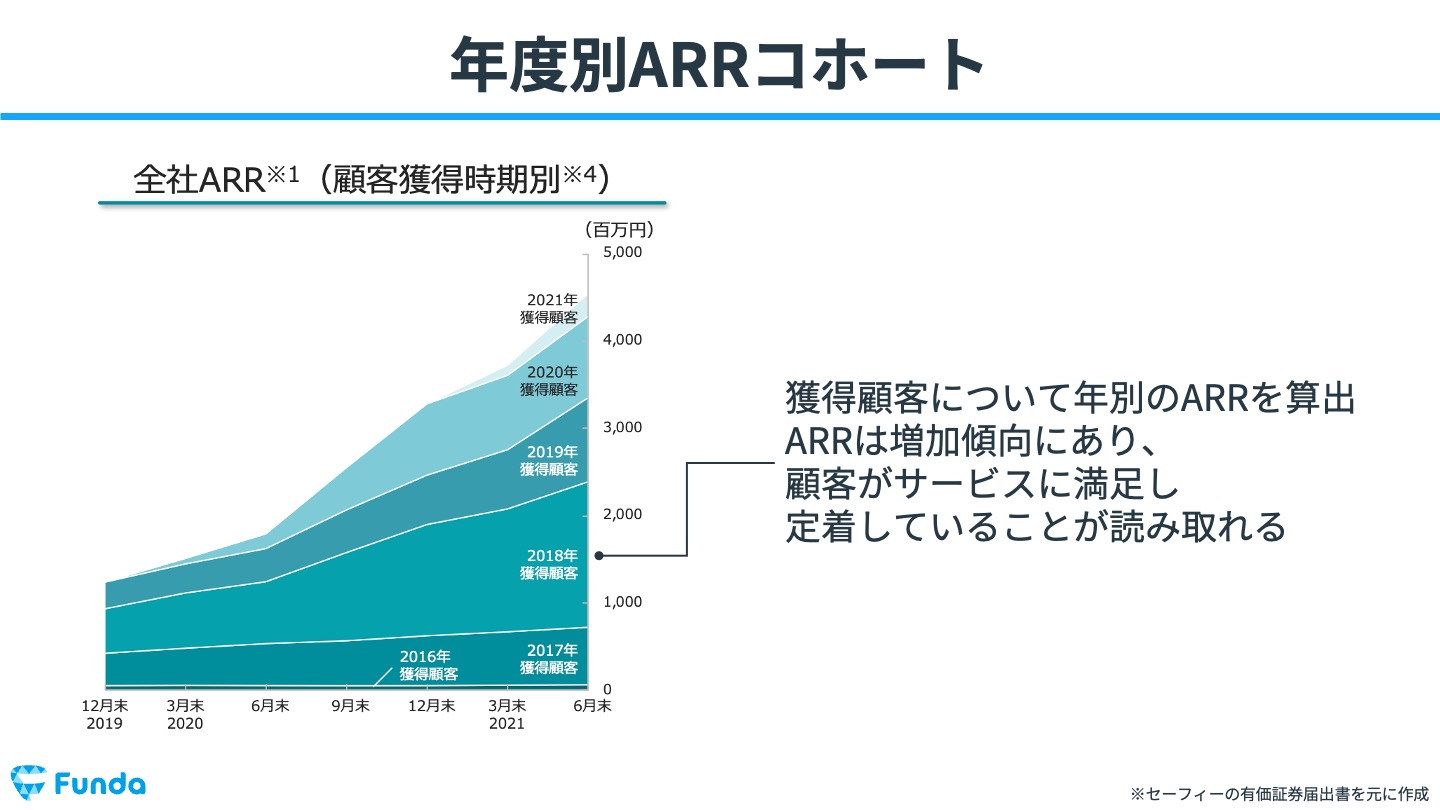

既存顧客のアップセルに成功している様子は、年度別ARRの推移からも読み取れます。

各年のARRに注目してください。

時間の経過に合わせて、ARRが増加していますね。

これは、新規顧客を順調に獲得しつつ、既存顧客からの売上も増やせているためです。

以上、複数の指標から、セーフィーは新規顧客を増やしつつ、既存顧客の満足度を高めてアップセルにも成功していることが読み取れました。

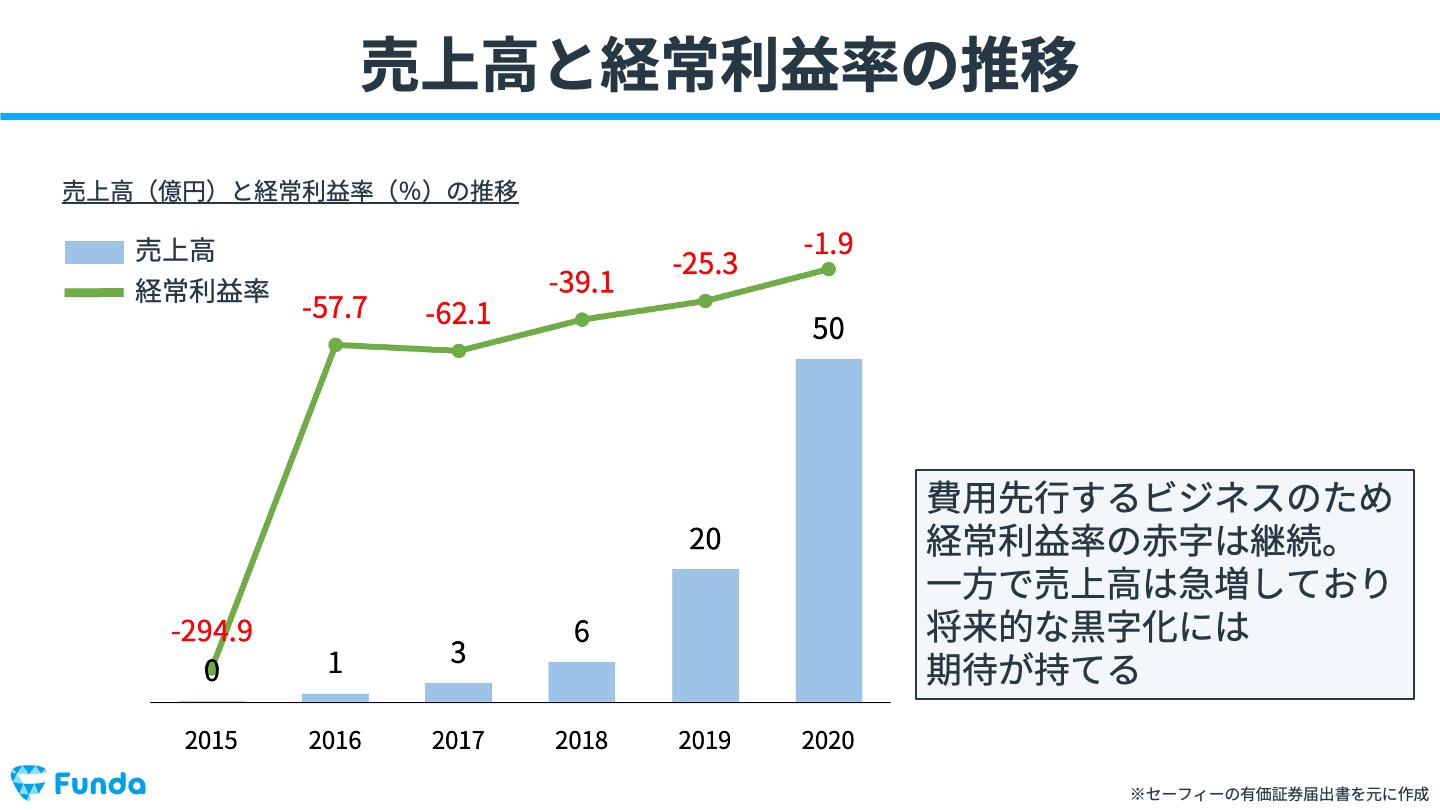

セーフィー:売上高と経常利益率の推移

売上高と経常利益率の推移を見ていきます。

売上に対して費用が先行するビジネスのため、経常利益率のマイナスが継続しています。

一方、売上高は急増しているので、経常利益の黒字化も近いように感じますね。

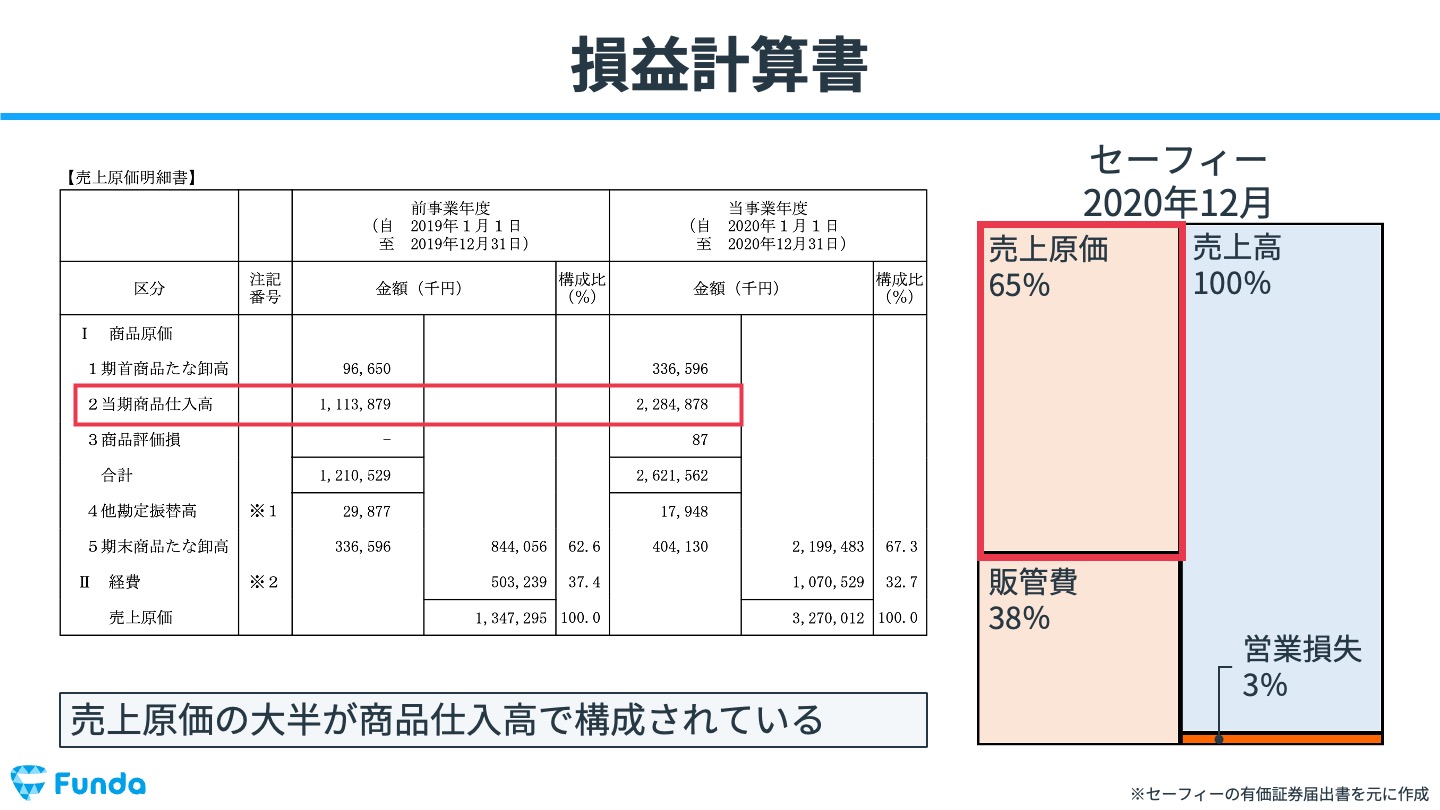

セーフィー:損益計算書

続いて、セーフィーの損益計算書を見ていきましょう。

SaaS企業は、売上原価の中身はシステムの開発費や維持費が中心となるケースが多いです。

そのため、原価率が低いイメージを持っている方が多いかもしれません。

しかし、セーフィーは原価率65%とかなり高くなっています。

この謎を解く鍵は、「売上原価明細書(以下、原価明細)」にあります。

原価明細の内訳を見ると、多くが「当期商品仕入高」で構成されていますね。

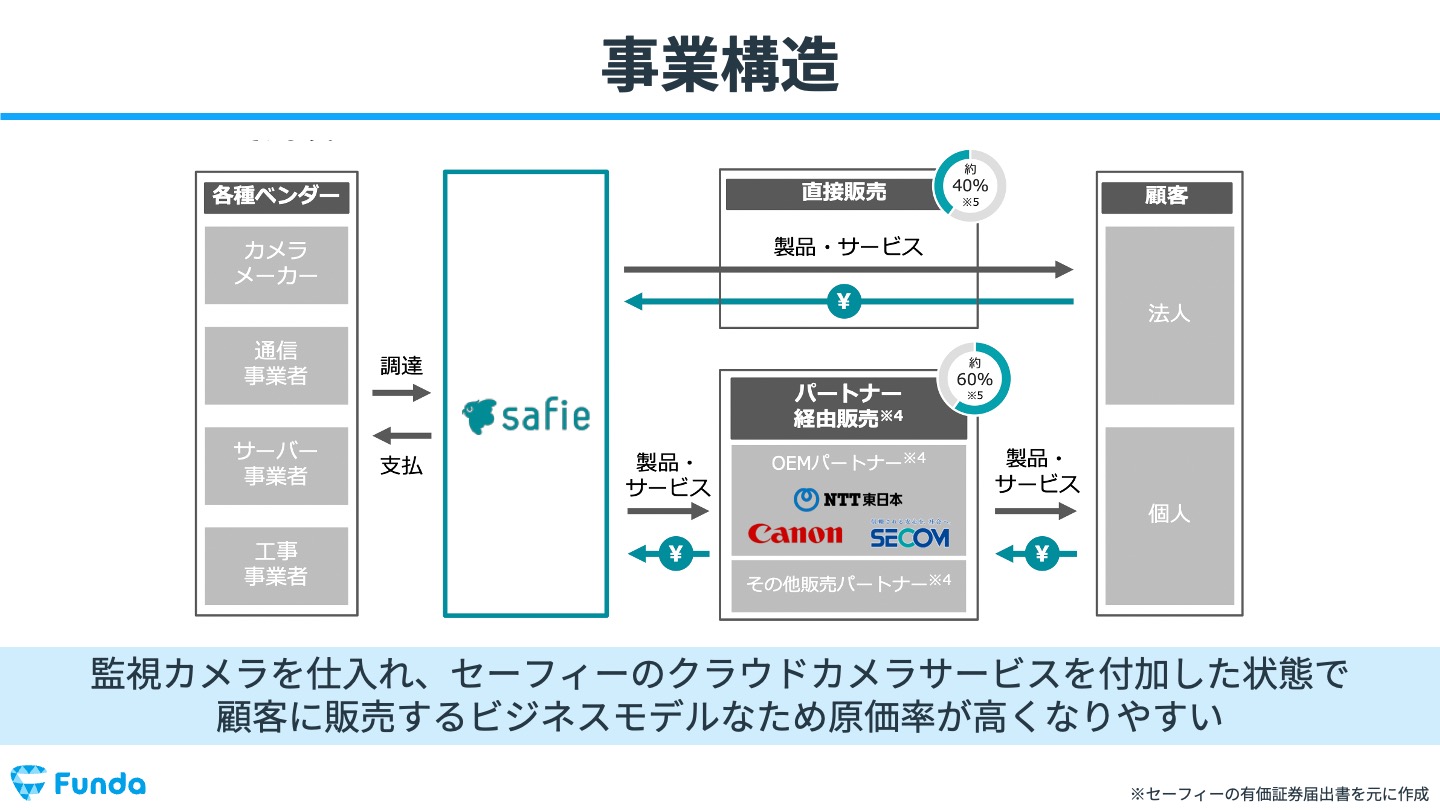

ここでもう一度、セーフィーのビジネスモデルを確認しましょう。

セーフィーは、監視カメラを仕入れて、クラウドカメラサービスを付加し、顧客に販売しているのでしたね。

つまり、セーフィーの「商品仕入高」は、監視カメラ本体の仕入れに関する費用なのです。

商品を仕入れて販売する小売業に近いモデルなので、SaaS企業にしては珍しく原価率が高くなっています。

次に、販管費を確認します。

こちらは先ほどお見せした通り、大半が人件費と広告宣伝費で構成されています。

サービスを販売するために営業マンを雇ったり、サービスの認知度を高めるために広告を出したりする必要があるためです。

損益計算書を見ると、営業損失が発生しているため、無理をして積極投資しているように感じますよね。

しかし、SaaS企業の売上高は月額利用料で構成されており、商品やサービスを売り切りで販売した場合と比べ、費用の回収に時間が掛かってしまいます(※)。

そのため、売上高に対して販管費の割合が高くなりやすいです。

※「SaaS企業は、LTVで稼ぐモデル」という言い方をすることがあります。LTVとは、「Life Time Value」の頭文字を取ったもので、日本語では「顧客生涯価値」です。顧客との長いお付き合いを前提に、定期的に収益を得ていく考え方となります。

セーフィーは、売上高に対して販管費の割合が高いとお伝えしましたが、実は他のSaaS企業の方が、販管費率が高くなっています。

他のSaaS企業が販管費に積極投資しているという見方もできますが、セーフィーが販管費の削減に成功していると見る方が適切と推察しています。

理由は、セーフィーはパートナー企業を経由して顧客を獲得できているからです。

そして、パートナー経由の売上高が全体の6割を構成していることから、他のSaaS企業と比べて、顧客獲得への投資額は抑えられていると考えられます。

以上、セーフィーの損益計算書でした。

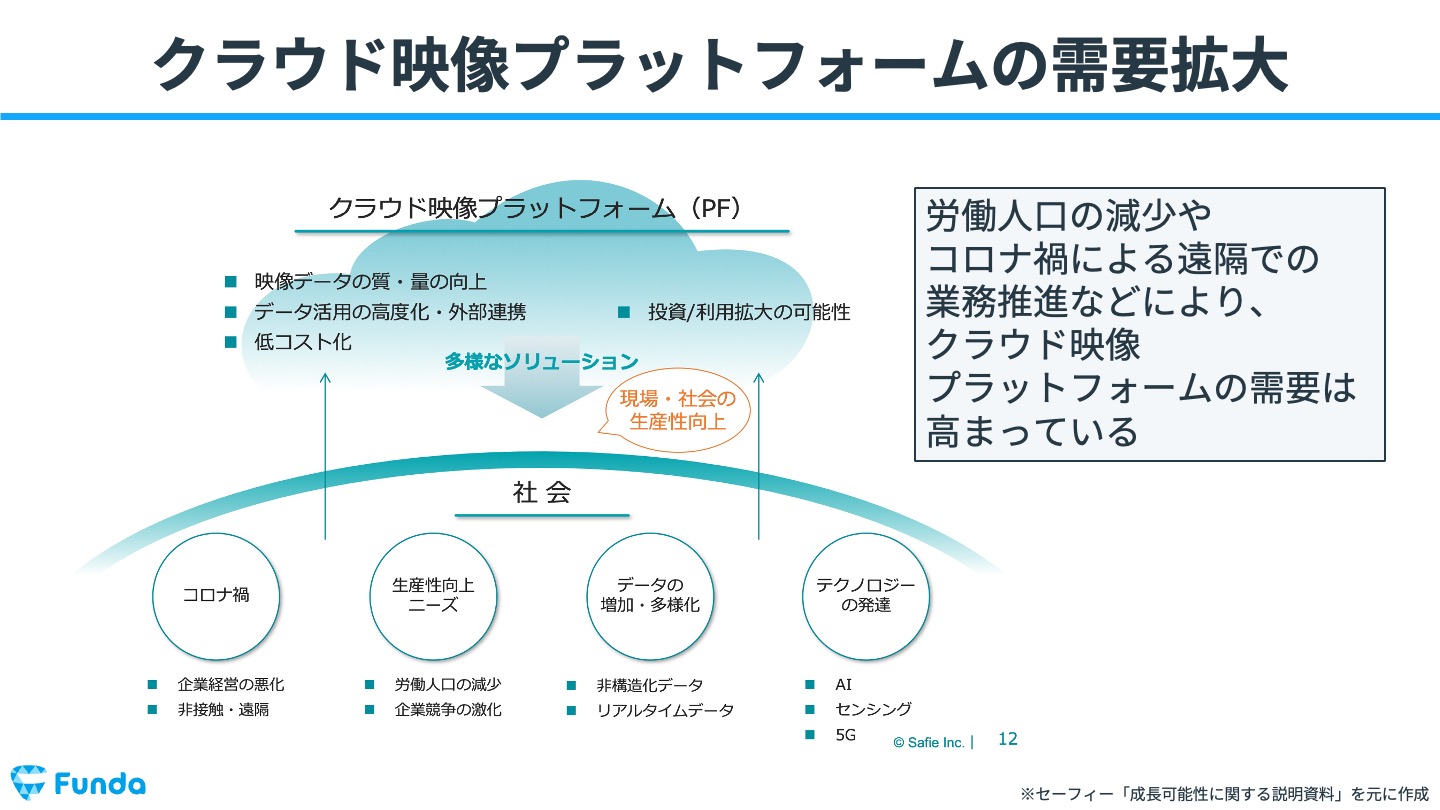

セーフィー:業界情報

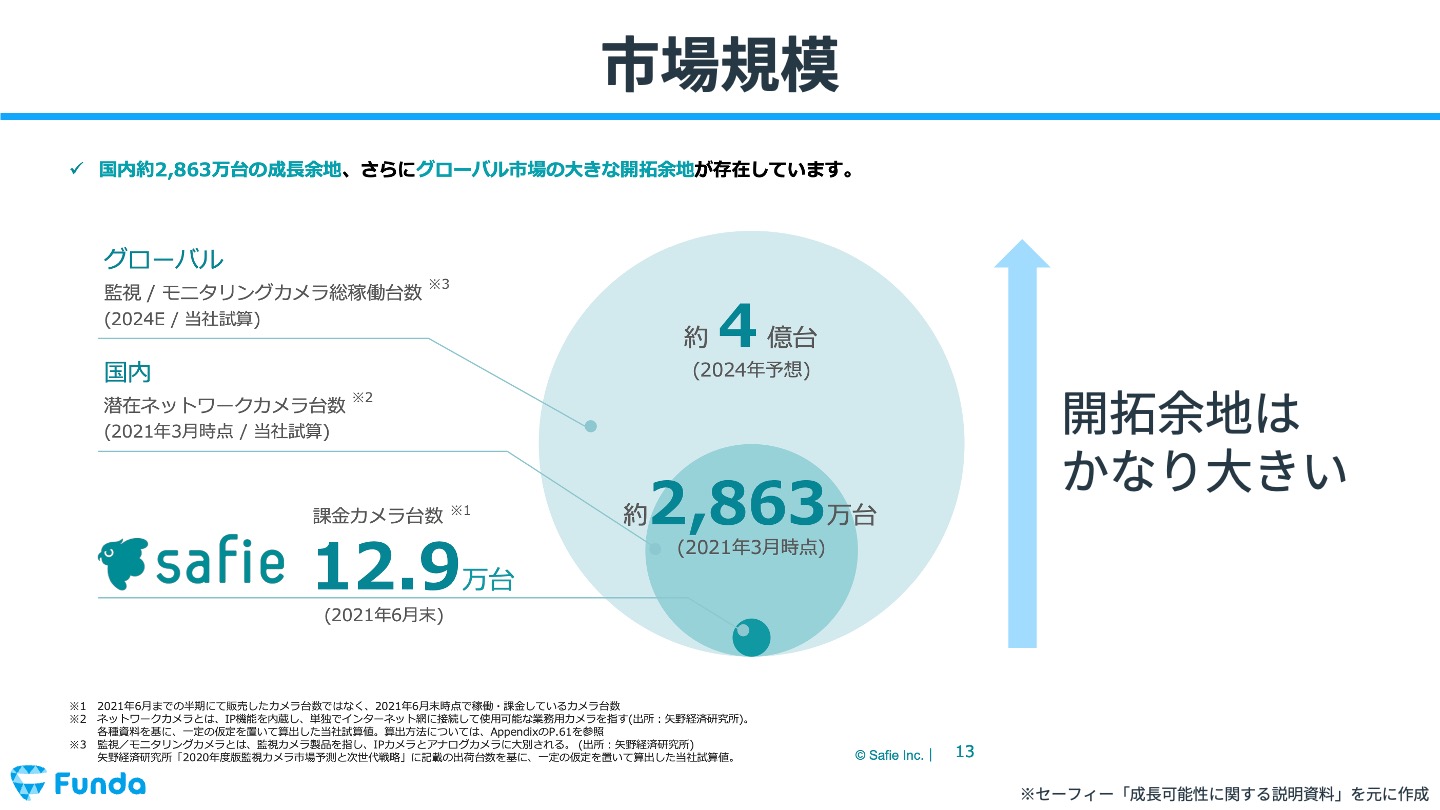

セーフィーが属している、監視/モニタリングカメラ市場の規模を見ていきましょう。

セーフィー:市場規模の情報

こちらは、セーフィーの「成長可能性に関する説明資料」に記載のもので、日本国内及び世界中の監視カメラ台数で市場規模を測っています。

・セーフィーの課金カメラ台数は12.9万台(2021年6月末)

・国内のネットワークカメラ台数は2,863万台(2021年3月)

・世界の監視/モニタリングカメラ総稼働台数は4億台(2024年予想)

少なくとも、国内のネットワークカメラ台数2,863万台から、すでにセーフィーのサービスを導入している12.9万台を除いた「2,850万台」に対して、サービスの導入余地があります。

また、2024年には世界中で稼働する監視カメラは4億台になると、セーフィー自身が試算しています。

具体的な計算方法は不明ですが、監視カメラ市場が非常に大きいことは間違いないでしょう。

市場の大きさに加えて、クラウド映像プラットフォームの需要が高まっているのもポイントです。

・労働人口の減少

・コロナ禍での遠隔業務推進

上に挙げた2つの理由以外にもたくさんあるのですが、セーフィーにとっては追い風が吹いている状況といえます。

セーフィー:競合サービス比較

市場の大きさについて理解を深めたところで、競合比較をしましょう。

セーフィーの「成長可能性に関する説明資料」には、競合のシェアが載っています。

具体的な社名は伏せてありますが、競合が複数社存在しているようです。

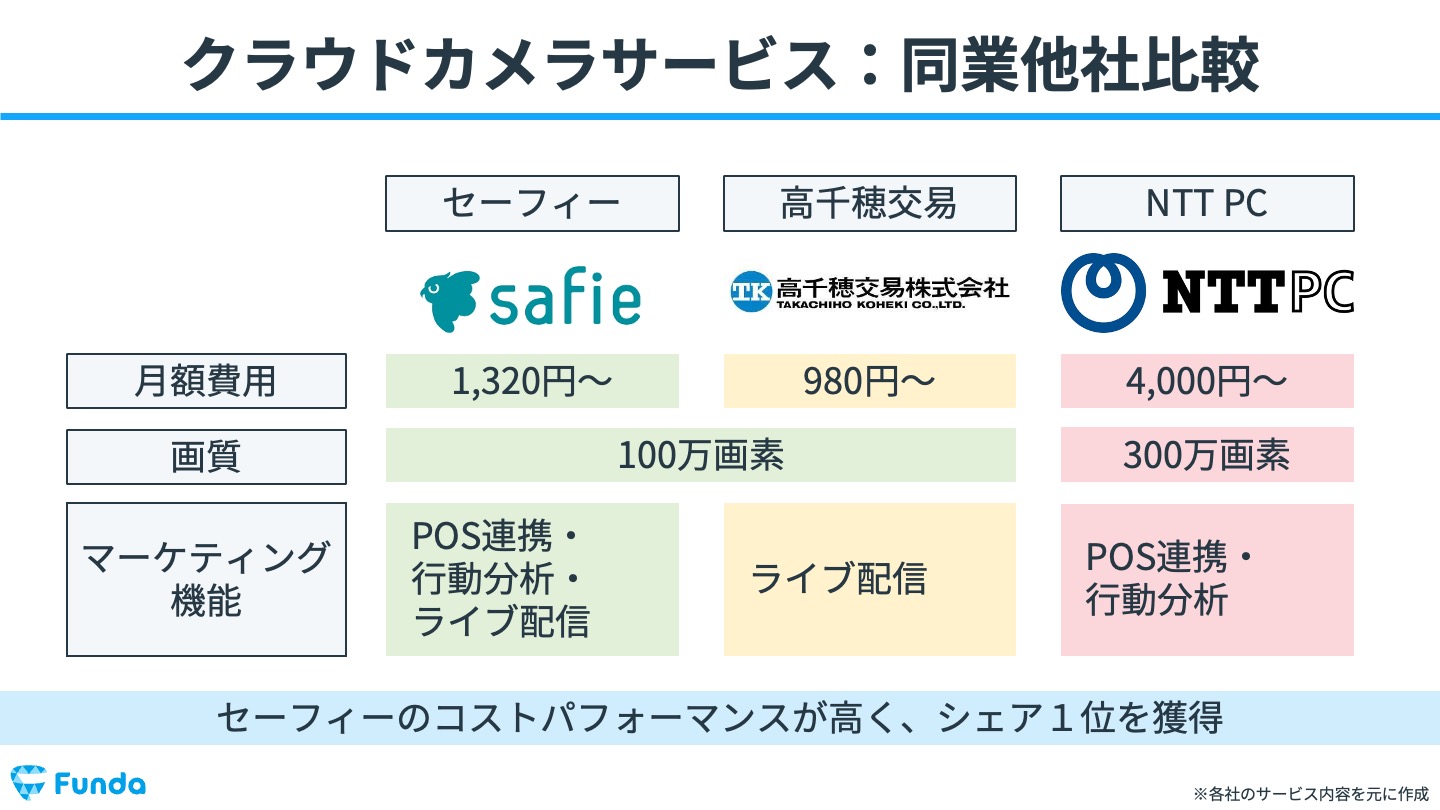

クラウドカメラサービスの主要企業を、以下のスライドにまとめました。

セーフィー対応のサービスには、NTT東日本やオリックスなど業務提携を結んでいる会社が含まれています。

一方で、セーフィーに非対応で独自のサービスを提供している高千穂交易やNTT PCは、競合企業と言えるでしょう。

今回は、セーフィーと競合2社について、製品を比較します。

クラウドカメラサービスの同業他社比較です。

各サービスにメリット・デメリットがありますが、月額1,320円という低価格でありながら、セーフィーはマーケティング機能が充実しています。

総合的に考えるとセーフィーのコストパフォーマンスが高いと言えるのではないでしょうか。

シェア1位を獲得しているのも納得です。

セーフィー:企業分析のまとめ

以上、監視カメラSaaSのセーフィーについて、ビジネスモデルを徹底解説してきました。

・低画質で高額、映像を外から確認できないなど、使い勝手の悪かった従来の監視カメラを置き換えるサービスを作った

・監視目的での利用だけでなく、作業現場の管理や経営改善を目的とした利用を提案し、監視カメラの利用価値を高めた

これらのポイントが、セーフィーが世の中にもたらした付加価値といえます。

他のSaaS企業と比べて、ARRの成長率が非常に高いことからも、本当に世の中から必要とされているのだとわかりますね。

今回の記事は、「最近上場した企業のビジネスを知りたいけど、資料を読んでもよくわからない」という方に向けて、最新ビジネスをわかりやすく解説してきました。

ぜひ、Twitterなどで分析記事の感想を教えていただけますと幸いです。

今回取り扱ったセーフィーや、SaaS企業のビジネスモデルについてもっと詳しく知りたい方に向けて、決算書が読めるようになるアプリ「Funda」に会計クイズを掲載しました。

ぜひクイズに挑戦してみてください!

<この分析記事の出典データ>

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする